Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

Индивидуальные предприниматели на ОСНО с доходов от бизнеса должны платить НДФЛ. В этой статье расскажем о порядке расчёта авансовых платежей.

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Как рассчитывается НДФЛ для ИП на ОСНО в 2021 году

Налог рассчитывают с разницы между доходами и расходами предпринимателя (профессиональные вычеты). Ставка стандартная, как и для всех физлиц – 13%.

Данные по доходам и расходам берут из Книги учета доходов и расходов, куда бизнесмен должен записывать все доходные и расходные операции в хронологическом порядке. Форма КУДиР и порядок учета доходов и расходов для ИП приведены в Приказе Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Не все пункты из этого приказа нужно применять, об этом чуть ниже.

Что является доходом

Это все поступления от предпринимательской деятельности: выручка от продажи товаров и услуг, полученные проценты по кредитам и займам, штрафы и пени от покупателей, и прочие доходы.

Перед тем, как определить доход, нужно «очистить» его от НДС. Как считать доходы прописано в статье 223 НК РФ. Днем поступления дохода считается день, когда деньги поступили на счет предпринимателя (кассовый метод). Полученный аванс, по которому еще не было отгрузки, тоже считается доходом.

При определении доходов учитывайте список доходов, которые налогом на доходы физических лиц не облагаются, он приведен в статье 217 НК РФ.

Налоговые вычеты

Доходы можно уменьшить на вычеты: профессиональные, стандартные, имущественные и социальные.

Профессиональные вычеты (п.1 ст.221 НК РФ) – это расходы предпринимателя, которые связаны с получением прибыли, без НДС. Это траты на сырье, материалы, аренду, заработную плату, страховые взносы за себя и работников, уплаченные налоги (кроме НДФЛ и НДС) и т.д.

В пункте 22 Порядка учета доходов и расходов, утвержденного приказом Минфина России № 86н говорится, что материальные расходы ИП может списывать только на затраты в части реализованных товаров, выполненных работ и оказанных услуг. Верховный суд решением от 19.06.17 № АКПИ17-283 признал этот пункт недействующим. Условие из пункта 22 противоречит правилу, установленному статьей 273 НК РФ, а значит не является обязательным к выполнению. Материальные затраты можно учитывать в расходах сразу после оплаты, а сырье и материалы учитывают в расходах по мере списания в производство. Но всегда есть риск, что налоговики придерутся, если ИП отклонится от Порядка, хотя суд наверняка будет на его стороне.

Чтобы учесть расходы при расчете налога, они должны быть:

Можно поступить по-другому – уменьшить доходы на 20%, и посчитать с получившейся суммы. Это тоже профессиональный вычет, он прописан в статье 227 НК РФ. В этом случае не нужно никаких подтверждающих документов, но на расходы доход уменьшать при таком варианте уже нельзя. То есть ИП выбирает что-то одно – уменьшает доход либо на расходы, либо на 20%. Второй вариант выгоден, если нет подтверждающих документов, или расходов было меньше, чем 20% от дохода.

Пример расчета:

По итогам года ИП получил 4 200 000 рублей дохода.

На сырье, аренду, оплату труда, страховые взносы и налоги в общей сложности предприниматель потратил 3 100 000 рублей, на все есть подтверждающие документы.

20 тысяч предприниматель потратил на лечение, документы тоже есть.

Мы описали порядок расчета налога по итогам года. Но в течение года ИП должен платить еще и авансовые платежи по этому налогу, а по итогам года платят налог уже за вычетом этих платежей. Расскажем, как их считают и платят.

Бухгалтерское обслуживание в «Моё дело» всего от 1667 рублей в месяц

Налог на доходы физических лиц (НДФЛ) в 2021 году для ИП

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Обратите внимание! С начала 2020 года изменился порядок расчета НДФЛ предпринимателями. Раньше авансовые платежи рассчитывали специалисты ИФНС, теперь ИП должны делать это сами.

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН, который был актуален до 2020 года:

Уплата НДФЛ в 2020-2021 годах

С начала 2020 года предприниматели должны считать свои авансовые платежи сами. Поэтому декларацию 4-НДФЛ подавать больше не нужно — она отменена.

По окончании 1, 2 и 3 кварталов ИП рассчитывает сумму авансового платежа исходя из полученной выручки, налоговых вычетов и ставки НДФЛ. Полученную сумму он перечисляет в бюджет.

По итогам года ИП производит расчет налога за год с учетом перечисленных авансов. Полученную сумму он доплачивает в бюджет. Если сумма НДФЛ получилась меньше, чем перечисленные авансы, разницу можно вернуть.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП до 25 числа месяца, следующего за окончанием квартала. С учетом переноса выходных дней в 2021 году сроки такие:

По итогам года ИП заполняет декларацию 3-НДФЛ, в которой производит расчет налога к доплате (возврату). Подать ее нужно не позднее 30 апреля. Доплатить сумму налога нужно до 15 июля.

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Пример расчета авансов и налога за год»).

Как рассчитывается НФДЛ в 2021 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты) х Налоговая ставка – Авансовые платежи

Полученный доход ИП

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

Налоговые вычеты

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

С начала 2021 года вводится дополнительная налоговая ставка НДФЛ — 15% (закон от 23 ноября 2020 года № 372-ФЗ). Она применяется к доходам ИП, превышающим 5 млн рублей. Платить налог по ставке 15% нужно с суммы дохода, превышающей 5 млн рублей.

Налоговые ставки

Основная налоговая ставка по НДФЛ для ИП – 13%. Она применяется к сумме дохода предпринимателя до 5 млн рублей включительно.

К сумме дохода, превышающей 5 млн рублей, применяется ставка 15%.

Если ИП является нерезидентом РФ, он платит НДФЛ по ставке 30%.

Ставка 15% применяется к доходам более 5 млн рублей. Например, если налоговая база ИП за 2021 год составит 6 млн рублей, то всего он должен уплатить: (5 млн * 13%) + (1 млн * 15%) = 800 тыс. рублей.

Работающий предприниматель должен считать налог исходя из собственных фактических доходов, без учета выплат, которые произвел ему работодатель. ИФНС будет агрегировать данные из декларации 3-НДФЛ (вероятно, ее форма изменится), которую подал ИП, и справки 2-НДФЛ, представленной работодателем. Если совокупная сумма дохода гражданина превысит 5 млн рублей, налоговый орган сам рассчитает доплату НДФЛ с учетом повышенной ставки и пришлет уведомление. Такое пояснение в ходе Всероссийского зимнего делового онлайн-конгресса «Налоги и отчетность в 2021 году» дал начальник Управления налогообложения доходов физических лиц и администрирования страховых взносов Михаил Сергеев.

Пример расчета авансов и налога за год

ИП Иванов И.И. применяет ОСНО. Рассчитаем его налога за 2020 год.

За 1 квартал 2020 года ИП заработал доход в сумме 400 000 рублей. Его авансовый платеж составит: 400 000 х 13% = 52 000 рублей.

За 6 месяцев доход ИП составил 700 000 рублей. Он должен заплатить: 700 000 х 13% — 52 000 = 39 000 рублей.

Сумма дохода за 9 месяцев равна 1 000 000 рублей. Авансовый платеж составит: 1 000 000 х 13% — (52 000 + 39 000) = 39 000 рублей.

Всего за год ИП Иванов заработал 1 200 000 рублей. До 30 апреля 2021 года ему необходимо подать декларацию 3-НДФЛ. Его налог за год составит 1 200 000 х 13% — (52 000 + 39 000 + 39 000) = 26 000 рублей. Уплатить его нужно до 15 июля 2021 года.

Отчетность по НДФЛ для ИП в 2021 году

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2020 год подлежит представлению в налоговый орган до 30 апреля 2021 года.

Декларация 3-НДФЛ за 2021 год подлежит представлению в налоговый орган до 2 мая 2022 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

НДФЛ за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

НДФЛ для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Минфин напомнил ИП на ОСНО, как им рассчитывать НДФЛ по повышенной ставке

С 1 января 2021 года часть доходов, превышающая 5 млн рублей в год, облагается НДФЛ по ставке 15%. Это правило относится в том числе к доходам от предпринимательской деятельности, которые получает ИП на общей системе налогообложения (ОСНО). При этом предприниматель вправе уменьшить сумму подлежащих налогообложению доходов на сумму профессионального налогового вычета. Такие разъяснения приведены в письме Минфина от 08.10.21 № 03-04-07/81767, которое ФНС направила подчиненным для использования в работе (письмо от 12.10.21 № БС-4-11/14449@).

Авторы письма напоминают, что физлица, зарегистрированные в качестве ИП, самостоятельно исчисляют и уплачивают НДФЛ по доходам от предпринимательской деятельности (ст. 227 НК РФ). Доходы, полученные от предпринимательской деятельности, относятся к основной налоговой базе (подп. 9 п. 2.1 ст. 210 НК РФ). НДФЛ нужно рассчитать по ставке:

При этом нужно учитывать положения пункта 3 статьи 210 и пункта 1 статьи 221 НК РФ. Из этих норм следует, что при определении основной налоговой базы в отношении доходов от предпринимательской деятельности ИП на ОСНО вправе уменьшить сумму подлежащих налогообложению доходов на сумму профессионального налогового вычета. Его размер равен сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов, но не может быть более суммы доходов от ведения предпринимательской деятельности.

Налог на прибыль для ИП на ОСНО в 2021 году

Предприниматели на общей системе налогообложения не платят налог на прибыль. Вместо него они платят НДФЛ. Налоговая база – это прибыль предпринимателя, то есть не все доходы, а за минусом расходов и других вычетов. Как определить эту базу и посчитать налог на прибыль (точнее НДФЛ) предпринимателя, мы расскажем в этой статье.

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Как определить налоговую базу по НДФЛ

Все доходы, полученные от бизнеса, предприниматель заносит в Книгу учета доходов и расходов. Туда же он заносит и расходы, связанные с предпринимательской деятельностью, если они у него есть. И доходы, и расходы берут без НДС.

По итогам года индивидуальный предприниматель определяет базу, то есть ту сумму, с которой он будет считать налог. Для этого у него есть два варианта:

И то, и другое – это профессиональные вычеты, предусмотренные статьей 227 Налогового кодекса РФ. Применять их одновременно нельзя.

Но предприниматель – это физлицо, а физлицам полагаются еще и стандартные, имущественные и социальные вычеты, если у них есть дети, если они покупали недвижимость или тратились на обучение, лечение и благотворительность (статьи 218, 219, 220 НК РФ).

Предпринимателям на ОСНО такие вычеты тоже полагаются. Если наемные работники для таких для таких вычетов приносят подтверждающие документы работодателю, то ИП сам отражает эти вычеты у себя в декларации 3-НДФЛ и прикладывает подтверждающие документы.

К тому же у ИП на ОСНО могут быть доходы, не связанные с бизнесом, но с которых он должен заплатить НДФЛ. Например, от продажи недвижимости. Их тоже нужно включить в налоговую базу и отразить в декларации.

База для расчета НДФЛ предпринимателя на общем режиме – это доходы от бизнеса и другие облагаемые доходы за минусом профессиональных, стандартных, имущественных и социальных вычетов.

Ставка налога на прибыль для ИП на общей системе налогообложения

Стандартная ставка НДФЛ для предпринимательских доходов всех резидентов РФ – 13%. Для нерезидентов – 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года – по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

ОСНО для ООО и ИП в 2021 году

Общую систему налогообложения могут использовать все предприниматели и компании. Тем не менее, она имеет свои сложности применения и не всегда выгодна для бизнеса. Татьяна Амелина, генеральный директор компании «Невская Перспектива», описывает особенности данного режима, объясняет, какие налоги нужно будет уплачивать ИП и организациям на ОСНО, а также перечисляет виды и сроки подачи отчетности.

Что такое общая система налогообложения?

ОСНО — это базовый налоговый режим с необходимостью ведения полного бухгалтерского и налогового учета, а также с большим количеством налогов. Он автоматически назначается всем новым предпринимателям и компаниям, если они при регистрации не выберут один из спецрежимов. Действующий ИП или ООО, который хочет начать работать на ОСНО, с нового налогового периода должен до 15 января отправить в налоговую инспекцию заявление об отказе от спецрежима.

Преимущества общей системы — это отсутствие каких-либо ограничений по объему доходов, количеству наемных работников, сферам деятельности. Большинство организаций, применяющих ОСНО, работают так же как плательщики НДС.

Основные недостатки этой системы налогообложения — сложность ведения учета, большое число обязательных отчетов, высокая налоговая нагрузка. Почти всегда для ведения бухгалтерии нужно нанимать специалиста в штат или отдавать эту обязанность на аутсорс.

Для кого подходит ОСНО?

Данный режим подходит для организаций и ИП, которые:

Однако чаще всего общую систему налогообложения выбирают организации с большим числом сотрудников и разветвленной организационной структурой.

Для кого использование общей системы обязательно?

Существует ряд ситуаций, когда бизнес может использовать только ОСНО:

Во всех этих случаях ИП или компания должны будут перейти на общую систему налогообложения и заплатить налоги в соответствии с ее требованиями.

Совмещение ОСНО с другими режимами

Общую систему для некоторых сфер деятельности можно совмещать только с «патентом» и только индивидуальным предпринимателям. При этом нужно будет вести отдельный учет по доходам на разных режимах. Компании, работающие на ОСНО, не имеют права совмещать ее с какой-либо другой.

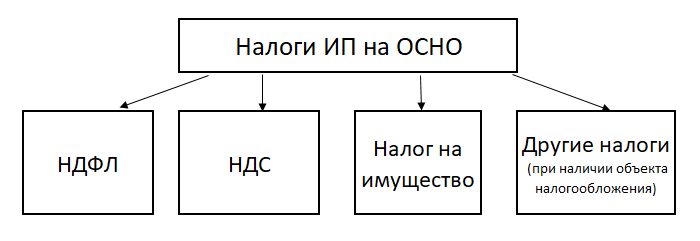

Налоги на ОСНО

Расчет налогов на этом режиме — работа для профессионального бухгалтера. Поэтому рассмотрим только в общем, что и когда нужно платить предприятию.

Налог на прибыль для ООО

Объектом налогообложения здесь будет разница между полученными доходами и расходами за определенный период. Основная сложность здесь в том, чтобы доказать ФНС наличие расходов, уменьшающих налоговую базу. Для этого нужны:

В общем случае ставка налога на прибыль равна 20%. Для льготных видов деятельности она меньше, а при наличии дивидендных поступлений от участия в других ООО компания должна будет оплатить до 30% налога на прибыль. Подробно варианты ставок приведены в статье 284 Налогового кодекса.

Компании обязаны ежеквартально перечислять налог на прибыль в виде авансовых платежей, а затем оплатить итоговый годовой налог.

Налог на доходы (НДФЛ) для ИП

Это аналог предыдущего налога, только для предпринимателей.

Гражданин обязан вносить в бюджет 13% от доходов, полученных от предпринимательской деятельности. При превышении лимита в 5 миллионов рублей в год ставка возрастает до 15%. К нерезидентам (предпринимателям, которые фактически не находились на территории России 183 дня в течение года) применяется повышенная ставка 30%.

Предприниматели, так же, как и ООО, имеют право уменьшить размер налога на сумму обоснованных и подтвержденных расходов.

ИП обязан отправлять платежи по НДФЛ ежеквартально, в том числе с доходов своих наемных работников.

Налог на имущество для ИП и ООО

Этот вид налога уплачивают те предприятия, которые владеют недвижимостью и используют ее в предпринимательской деятельности. Ставка не одинакова для всех, она зависит от региона, обычно это 2,2%.

Данный вид взносов не нужно рассчитывать самостоятельно — это обязана сделать налоговая инспекция, после чего она присылает владельцу недвижимости уведомление с суммой к оплате.

ИП платит налог ежегодно, организации — ежеквартально.

Земельный и транспортный налоги для ООО и ИП

Эти взносы в бюджет касаются тех, кто владеет транспортным средством или земельным участком, а также получил землю в долгосрочное пользование. При этом имущество используется в ходе предпринимательской деятельности.

Размер налога рассчитывает ФНС, после чего отправляет уведомление владельцу бизнеса. Периодичность оплаты налогов — ежегодно.

НДС для ИП и ООО

Это, пожалуй, самый непростой для понимания и расчета вид налога. Особенность НДС в том, что он является косвенным, и в конечном итоге должен быть оплачен конечным покупателем продукции или потребителем услуги.

НДС начисляется при:

Налогооблагаемая база — это стоимость продукции, работ или услуг. Ставка НДС может составлять 0%, 10% или 20% в зависимости от вида деятельности предприятия. Очень многие компании и предприниматели применяют этот вид налогообложения, хотя, согласно налоговому кодексу, это не обязательно для ООО и ИП с суммой дохода до 2 миллионов рублей за 3 месяца.

НДС уплачивается в бюджет ежемесячно.

Другие налоги для ООО и ИП

Также в отдельных случаях предприятия должны оплачивать:

Организации, занимающиеся добычей углеводородов, также обязаны выплачивать дополнительный сбор.

Страховые взносы

Все работодатели обязаны оплачивать взносы за своих сотрудников, если у ИП работников нет, то он оплачивает только за себя.

Страховые взносы ИП за себя

Вне зависимости от того, есть у предпринимателя сотрудники или нет, в 2021 году он обязан вносить в бюджет за себя такие фиксированные суммы:

Если за 2021 год предприниматель получил в сумме больше 300 000 рублей, то он должен дополнительно внести 1% с суммы превышения.

Оплачивать взносы «за себя» нужно ежегодно, даже если ИП не вел деятельности и не имеет никаких доходов за год.

Взносы за работников для ИП и ООО

Если предприниматель или компания выплачивает зарплату своим сотрудникам, то нанимателю необходимо отчислять страховые взносы в бюджет. Если человек оформлен по трудовому договору, то:

Для работников, с которыми заключен договор гражданско-правового характера, обязательны только пенсионное и медицинское страхование.

Взносы нужно делать ежемесячно.

Отчетность ИП и ООО на ОСНО

Бухгалтерский учет у субъектов на общей системе налогообложения будет существенно отличаться. ИП достаточно вести Книгу учета доходов и расходов, а также покупок и продаж. ООО ведет достаточно сложный учет — как бухгалтерский, так и налоговый. Соответственно и объемы отчетности тоже будут отличаться.

В таблице ниже представлены виды отчетности со сроками ее сдачи.

| Отчетность | ИП | ООО |

| НДС | До 25 числа по окончании каждого квартала, сдается в электронном виде | |

| Налог на прибыль | — | 28 числа по окончании каждого I-III квартала, до 28 марта за год |

| Налог на имущество | — | До 30 марта за прошлый год, до 30 числа после окончания каждого квартала — при ежеквартальной отчетности |

| Земельный, транспортный налоги | — | до 1 февраля за прошедший год |

| НДФЛ | До 30 апреля за прошедший год | — |

| Бухгалтерская отчетность | — | До 31 марта |

| 4-ФСС | Ежеквартально до 20 числа следующего месяца — отчетность на бумаге, до 25 числа — в электронном виде | |

| 2-НДФЛ; 6-НДФЛ | Ежегодно до 1 марта; ежеквартально до конца следующего месяца | |

| Расчет по страховым взносам | До 30 числа после окончания каждого квартала | |

Чтобы не пропустить сроки подачи отчетов на ОСНО и правильно оформить документацию, необходима помощь квалифицированного бухгалтера.