Первоначальный взнос по ипотеке Сбера: ответы на популярные вопросы

Можно ли купить недвижимость в ипотеку без первоначального взноса, каким должен быть его размер, можно ли использовать материнский капитал — мы подготовили ответы на эти и другие самые популярные вопросы о первоначальном взносе.

Что такое первоначальный взнос

Первоначальный взнос при оформлении ипотеки — это сумма, которую вы вносите продавцу в качестве оплаты части стоимости недвижимости. Остальную сумму по договору приобретения в случае с ипотекой за вас вносит банк.

Вы также можете использовать одновременно и средства материнского капитала, и личные накопления для первоначального взноса — например, если хотите уменьшить сумму кредита или средств одного только капитала недостаточно для первоначального взноса.

Важно: вам не придется идти в Пенсионный фонд для того, чтобы написать заявление о распоряжении средствами материнского капитала. Теперь всё можно сделать на Домклик. Банк сам передаст все необходимые данные и получит информацию в рамках электронного документооборота с Пенсионным фондом.

Чем первоначальный взнос отличается от задатка

Задаток — это, как правило, совсем небольшая сумма. Она хоть и учитывается в счет оплаты по договору приобретения, но служит лишь для подтверждения серьезности ваших намерений по покупке жилья. Поэтому после задатка вам также потребуется внести на сделке первоначальный взнос.

Размер первоначального взноса

Размер первоначального взноса зависит от программы кредитования. Минимальный первоначальный взнос по кредитным программам Сбера — 10% от стоимости недвижимости. Такой первоначальный взнос действует для программ кредитования «Новостройка» и «Готовое жилье». Для программ «Господдержка 2020» и «Для семей с детьми» — 15% от стоимости недвижимости.

Рассчитать первоначальный взнос по ипотеке Сбера поможет калькулятор Домклик — бесплатный онлайн-сервис, где можно рассчитать ежемесячные платежи и срок кредита, узнать ставку по ипотеке, выбрать подходящую ипотечную программу, посмотреть и скачать примерный график платежей.

🏡 Рассчитать первоначальный взнос

Важно: для некоторых программ кредитования при внесении первоначального взноса в размере 20% от стоимости жилья или больше, вы получите скидку на ставку по ипотеке.

Можно ли взять ипотеку без первоначального взноса

Она подойдет тем, у кого уже есть какая-либо недвижимость в собственности. Банк берет ее в залог, а вы получаете кредит без первоначального взноса в размере части стоимости жилья. Потратить его вы можете на любые цели, в том числе на покупку недвижимости — но отчитываться о том, куда именно пошли средства, вам не придется.

Важно: при оформлении неипотечного кредита, вы не сможете использовать средства материнского капитала, различных сертификатов и жилищных субсидий на погашение долга по этому кредиту. Будьте внимательны и проконсультируйтесь перед оформлением кредита с менеджером банка или специалистом Пенсионного фонда.

Кому передать первоначальный взнос

Банк может увеличить размер кредита на размер первоначального взноса и в этом случае всю сумму по договору приобретения банк выплатит продавцу сразу, одним платежом. А материнский капитал Пенсионный фонд направит в банк.

А может быть и другой вариант — когда продавец сначала получает сумму, которую вы оформили в кредит, а остальную сумму Пенсионный фонд перечисляет продавцу позже. Связано это с тем, что на проверку и перечисление средств Пенсионным фондом по регламенту отводится определенный срок.

Как передать первоначальный взнос

Вносить первоначальный взнос вы можете прямо на сделке. Для этого вы можете использовать как наличные средства, так и безналичный перевод — подберите оптимальный для вас вариант вместе с продавцом и сообщите о выбранном способе менеджеру по ипотечному кредитованию — он расскажет, как правильно все оформить.

Чаще всего достаточно будет расписки от продавца о получении средств. В ней важно отразить персональные данные сторон сделки, сумму и назначение платежа, информацию о недвижимости.

Важно: если вы используете материнский капитал, до сделки надо будет получить справку об остатке средств материнского капитала.

Как лучше не делать

Если у вас нет собственных накоплений на первоначальный взнос, не оформляйте на него потребительский кредит, кредитную карту или — что еще хуже — микрозайм. Если вы сделаете это до подачи заявки на ипотеку, это будет учитываться при расчете вашей платежеспособности. А если уже после того, как заявка будет одобрена — это может повлиять на решение банка.

Однако очень важно помнить, что никто лучше вас не сможет оценить будущую финансовую нагрузку. Поэтому, даже если берете деньги в долг у родных или друзей, помните — их тоже нужно будет отдавать.

Первоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

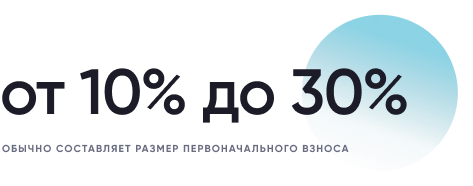

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

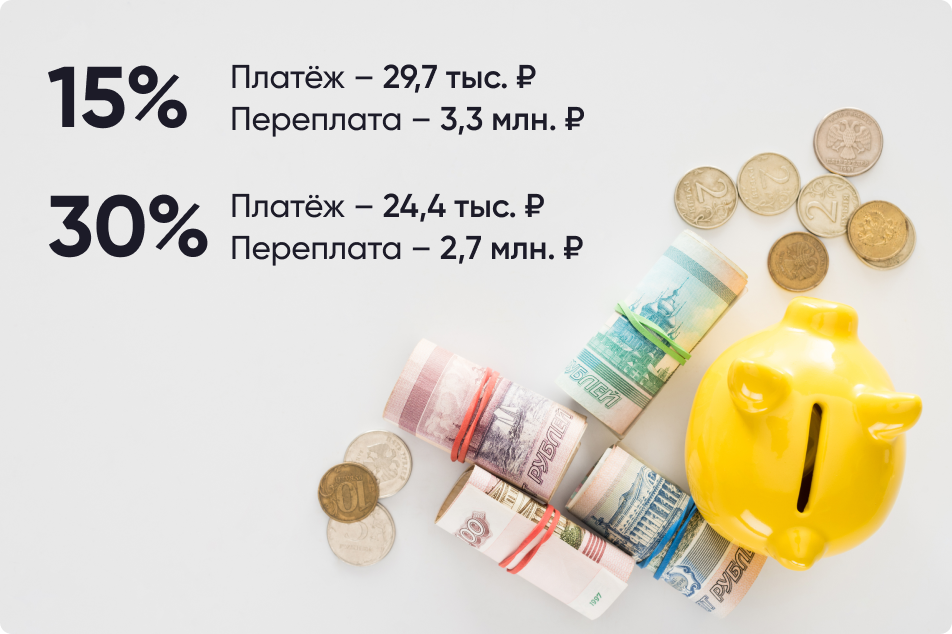

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробности о том, как это сделать, можно прочитать здесь). В 2021 году семьи при рождении первого ребенка могут получить 483 тыс. рублей, а при рождении второго выплата составит 639 тыс. рублей.

Как работает первоначальный взнос по военной ипотеке?

При военной ипотеке первоначальный взнос выплачивается из денежных средств, которые государство перечисляет на специальный счет военнослужащего в течение всего срока службы. Если на момент оформления ипотечного кредита накопленных средств недостаточно, военнослужащий может добавить недостающую сумму из своих средств.

Подробнее о том, как воспользоваться военной ипотекой, можно узнать в материале на спроси.дом.рф.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Ипотечный калькулятор

Зачем нужен ипотечный калькулятор

Калькулятор помогает быстро рассчитать основные условия по кредиту на жильё: ставку и сумму ежемесячного платежа. Ставка по кредиту — это годовой процент за использование заёмных денег. От ставки напрямую зависит размер переплаты и сумма ежемесячного платежа.

Как пользоваться калькулятором

1. Выберите цель кредита

Например, если планируете купить квартиру на вторичном рынке, выберите программу «Готовое жильё», а если собираетесь приобрести жильё в только что построенном доме, изучите условия ипотеки на новостройки.

2. Укажите стоимость недвижимости

Укажите примерную стоимость недвижимости, которую вы хотите купить.

3. Определите сумму первонального взноса

Введите сумму, которую сможете внести в качестве первоначального взноса.

4. Укажите срок ипотеки

Определите срок, на который планируете брать кредит.

На основе этих данных калькулятор покажет вам ипотечную ставку, сумму кредита, необходимый доход и ежемесячный платеж. Вы можете менять сумму кредита и срок, чтобы найти комфортные для вас условия погашения.

Важно помнить, что результаты расчёта на калькуляторе всегда предварительные. Точные условия банк сможет назвать только после того, как вы заполните заявку. Банк изучит вашу кредитную историю и кредитный рейтинг и на основе вашего кредитного потенциала подберёт подходящие условия.

Что влияет на ставку и другие условия по ипотеке

Кредитный рейтинг

Он измеряется в числах от 0 до 1250 и отражает вашу кредитоспособность. Чем выше кредитный рейтинг, тем больше вероятность, что вам одобрят кредит. Любой желающий может узнать свой кредитный рейтинг — для этого нужно заказать бесплатный кредитный отчёт.

Кредитный потенциал

Узнайте с высокой долей вероятности шансы на одобрение ипотеки. Сервис «Кредитный потенциал» в СберБанк Онлайн рассчитает, на какую сумму и по какой ставке вам могут одобрить ипотечный кредит, а также примерный размер ежемесячного платежа. Расчёт в СберБанк Онлайн бесплатный и занимает около 2 минут.

Кто может подать заявку на ипотеку

К заёмщикам есть общие требования:

По некоторым ипотечным программам есть дополнительные требования. Например, чтобы оформить ипотеку с господдержкой для семей с детьми, нужно иметь ребёнка.

Размер первоначального взноса по ипотеке в 2021 году

Жить в своем доме или квартире – мечта многих. Однако не всегда приобретение жилья – это простая задача. Иногда приходится прибегать к помощи банков, обращаясь за выдачей кредита. Однако не у всех есть возможность оплатить первоначальный взнос по ипотеке. Тогда потенциальные заемщики начинают искать способы взять ипотеку без первоначального взноса или другие вероятные варианты.

Что такое первоначальный взнос и зачем он нужен?

Первоначальный взнос — сумма из личных средств заемщика, которую нужно внести при оформлении кредита. Это часть стоимости приобретаемой недвижимости в случае с ипотекой. Сколько первый взнос составит в рублях или процентах, будет зависеть от большого количества факторов:

Минимальный первоначальный взнос может составлять от 0% до 30%. Обычно, чем больше заемщик готов внести сразу, тем меньше процентная ставка по кредиту для него в дальнейшем.

Кроме того, ежемесячный платеж в дальнейшем также значительно уменьшается, поскольку, чем больше денег вы вносите, тем меньше нужно брать в долг у банка, соответственно, с меньшей суммы будут начисляться проценты.

![]()

В пору, когда ипотека только появилась на отечественном рынке финансовых услуг, многие банки выдавали средства на покупку жилья без первоначального взноса, а впоследствии имели много проблем с недобросовестными заемщиками.

Оформляя ипотеку в банке, первоначальный взнос лучше делать как можно больше. Таким образом переплата уменьшиться не только за счет того, что уменьшится процентная ставка, но и благодаря уменьшению срока кредита. Оптимальным называют соотношение 50 на 50 средств банка и собственных денег заемщика.

Источником первоначального взноса могут быть личные деньги заемщика либо средства от продажи недвижимости и другого имущества. В некоторых случаях банки допускают использование материнского капитала в качестве первого взноса по ипотеке.

Также возможен вариант использования в качестве первого взноса по ипотеке кредитных средств, однако это сильно усложнит выплату для клиента банка, поскольку увеличится долговая нагрузка и далеко не каждый будет способен справиться с ней.

Какой первоначальный взнос на ипотеку в 2021 году?

![]()

В 2021 году величина первоначального взноса колеблется от 0 до 50 процентов от стоимости объекта. Точное значение зависит от выбранной недвижимости и программы банка. Для квартир в первичном фонде взнос, как правило, минимальный. Вторичные объекты требуют единовременной оплаты от 0 до 20 процентов от цены. Максимальный взнос предполагают индивидуальные жилые дома и таунхаусы – до 50 процентов.

Однако получить кредит на новую квартиру сложнее. Если собрать деньги быстро не получается, лучше взять ипотеку на вторичное жилье. Первоначальный взнос в большинстве банков будет на порядок ниже – 15%.

Вне зависимости от стоимости жилья, первоначальный взнос в среднем должен быть не менее 30%, поэтому перед оформлением займа рекомендуется проверить, есть ли возможность собрать такую сумму, и если нет, вероятно, подыскать более дешевую квартиру или дом.

![]()

Где взять деньги для первоначального взноса?

Желание многих взять ипотеку упирается в 20-30% обязательного первоначального взноса, без которых банк попросту не согласится оформить заем.

Чтобы не попасть впросак, подавая заявку, а после одобрения обнаружив, что средств для внесения первого взноса недостаточно, необходимо:

![]()

Однако цены на жилье постоянно меняются и не всегда в сторону уменьшения, поэтому желательно собрать деньги как можно быстрее, ведь условия кредитной программы могут измениться и стать не такими привлекательными. Для этого можно продать какое-либо имущество, которое не является необходимым. Например, второй автомобиль.

Поиск ипотеки

Можно ли взять ипотеку без взноса?

На рынке банковских услуг существуют программы, не предполагающие минимального взноса. По таким вариантам процентная ставка часто выше, а срок для полного погашения – короче. В некоторых случаях отсутствие первого взноса не отражается на параметрах ипотеки.

Материнский капитал в качестве первоначального взноса

Государственная субсидия может быть использована в качестве первоначального взноса по ипотеке. Некоторые банки требуют внести от 10 до 20% от стоимости объекта из личных средств даже при участии материнского капитала. Следует учитывать, что маткапитал подразумевает обязательное выделение долей детям.

![]()

Первоначальный взнос по военной ипотеке

По военной ипотеке нет первоначального взноса. Вместо него используются накопления на специальном счете. Денежные средства перечисляет государство. Использовать сумму можно не ранее, чем через 3 года после открытия накопительного именного счета.

Часто задаваемые вопросы

Чем первоначальный взнос отличается от задатка?

Формулы для самостоятельного расчета ипотеки

Ипотека — один из способов решить «квартирный вопрос» и купить собственную недвижимость. Основной принцип ипотечного кредитования в том, что вы берете деньги в долг у банка под залог приобретаемой недвижимости, а затем постепенно возвращаете их с процентами. Как узнать, какую именно сумму нужно будет каждый месяц платить банку и какой будет итоговая переплата по процентам? Разбираемся, как самостоятельно рассчитать ориентировочную сумму ежемесячных платежей до оформления ипотеки.

Виды ипотечных платежей

Ежемесячный платеж по ипотеке состоит из двух частей: части основного долга и процентов, начисленных банком за пользование кредитом. Основной долг — это вся сумма, которую клиент занял у банка для покупки недвижимости. Она разделена на период действия ипотеки и возвращается частями. Начисленные проценты — плата банку за возможность пользоваться его деньгами.

Выплачивать долг и проценты можно разными способами:

Сейчас банки редко применяют дифференцированный платеж, сделав выбор в пользу аннуитетных платежей по ипотеке. Это удобно для клиента и банка. Тело кредита уменьшается медленнее, сумма начисляемых процентов выше. Но проценты начисляются только на остаток долга и их сумма уменьшается, если вы гасите кредит досрочно, поскольку при досрочном гашении вся сумма направляется на погашение основного долга. Так как многие заемщики используют материнский капитал, военную ипотеку, меняют квартиру, закрывая часть ипотеки деньгами от продажи предыдущей недвижимости, они получают возможность экономии на процентах.

Еще один плюс аннуитетного платежа — его размер фиксирован и не меняется на протяжении всего срока кредитования. Если клиент погасит часть долга по ипотеке досрочно, график платежей и сумма ежемесячного платежа при этом пересчитываются. При дифференцированном графике платежей принцип начисления процентов такой же: на остаток основного долга, а вот размеры платежей каждый месяц разные: в первой половине срока погашения разница с аннуитетом для такой же суммы общего долга может доходить до 45–50% в зависимости от ставки и срока кредитования. Банк рассчитывает ипотеку с учетом дохода клиента: ежемесячный платеж должен составлять не более 40–60% от дохода клиента. Если сумма больше — размер выдаваемого кредита снижают. Поэтому с применением дифференцированного способа погашения ипотеки люди с невысокими доходами могут рассчитывать на меньший объем кредитования, чем получили бы при аннуитетном графике.

Как рассчитать ипотечный кредит

Ипотека рассчитывается при помощи стандартных формул, в которые нужно подставить актуальные для вас данные. Выполнять вычисления удобнее всего в таблице Excel или в специальных калькуляторах — о них чуть ниже.

Одна из базовых формул расчета ипотеки выглядит так:

Такая формула подходит чтобы узнать сумму ежемесячных аннуитетных платежей.

Для расчета дифференцированных платежей формула в упрощенном виде будет выглядеть немного иначе:

Однако такое уравнение правильно рассчитает только самый первый взнос, тогда как для последующих расчетов придется использовать более сложные формулы, учитывающие, что общая сумма основного долга по ипотеке, а значит, и начисленные на нее проценты, уменьшается с каждым месяцем. Чтобы не запутаться в вычислениях, проще будет воспользоваться ипотечным калькулятором — например, на сайте Райффайзенбанка.

Использование ипотечного калькулятора

Ипотечный калькулятор — это удобный способ рассчитать приблизительную величину ежемесячного платежа по ипотеке без необходимости производить сложные математические вычисления. Для расчетов калькулятор использует все те же стандартные формулы, просто в более удобном для восприятия виде.

Для вычисления примерной суммы ежемесячного взноса необходимо указать в калькуляторе следующую информацию: