Теперь ты в армии. Как военному купить жильё на деньги государства

Государство всегда стремилось сделать воинскую службу почётной. Оно даёт привилегии военным: субсидии, льготы, ранний выход на пенсию. Наконец, возможность купить квартиру за счёт бюджетных средств. Если правильно распорядиться военной ипотекой, служащий ВС купит жильё полностью за деньги государства. В этой статье – не только суть жилищных кредитов для военных или способы открыть счёт в НИС. Мы разберём нюансы оформления, сравним банки по условиям кредитования, ставкам и расскажем способы сэкономить на военной ипотеке.

Несколько слов о программе

Когда гражданский человек покупает квартиру, он оплачивает кредит сам. Основные льготы для обычного гражданина связаны с малым достатком, несовершеннолетними детьми или семейным положением. Тогда он имеет право на субсидирование ставки или части ипотечной выплаты. Военнослужащему платежи по кредиту компенсирует государство. Это основное отличие программы: никаких дополнительных условий, кроме контрактной службы в армии или в подразделениях Минобороны, не требуется. Стать участниками программы могут не только контрактники, но и, например, сотрудники МЧС или военные прокуроры.

Звучит неплохо, правда? Служащий вооружённых сил отдаёт долг Родине, а Родина оплачивает его кредит на квартиру. Это повышает статус службы в армии. Военный самостоятельно выбирает жильё, можно не ограничиваться новостройкой. Например, взять таунхаус, дом с участком или подходящую готовую квартиру. В программу не входит земельный участок без жилого дома.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Военный отдаёт долг Родине, а Родина помогает купить квартиру. Фото: gtrk-saratov.ru.

Но у военной ипотеки есть главный минус, который перевешивает преимущества. Квартира переходит в собственность сотруднику, который вышел на пенсию по выслуге лет и выплатил кредит. Если служащий увольняется из вооружённых сил досрочно, ему придётся за свой счёт погасить всю сумму ипотеки.

Преимущества программы – покупаемая квартира не привязана к месту службы заёмщика. Можно служить в маленьком закрытом городе в тайге, но купить квартиру в столице или Санкт-Петербурге. Можно не вложить ни копейки и купить жильё до 3 млн рублей за бюджетные средства.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

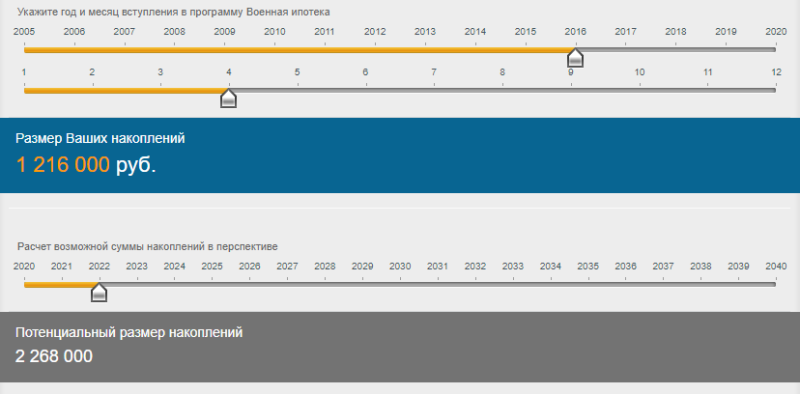

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

Участники системы:

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Условия кредита

В 2020 году максимальная сумма военной ипотеки, которую погасит государство, – 3 100 000 рублей. Сроки кредита — до 20 лет. Некоторые банки ограничивают максимальный возраст заёмщика. На момент полной выплаты кредита военный не должен быть старше 45 лет.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Полный перечень участников регулирует правительственное постановление. Фото: unikassa.ru.

Если военному не хватает накоплений на покупку квартиру или первоначальный взнос, можно оформить кредит. Закон не ограничивает служащего ВС — если хочется квартиру просторнее, почему бы не занять дополнительные средства?

В какой банк обращаться?

Выбор ограниченный: можно получить кредит только в банке-участнике НИС. По данным «Выберу.ру», на май 2020 года ипотекой занимались 16 банков. Это тоже минус: допустим, военный служит на Крайнем Севере, где выбор кредиторов ограничен. Например, в Анадыре есть четыре организации – Сбербанк, Россельхозбанк, «Тинькофф» и АТБ. Это неплохой расклад, потому что 3 из 4 занимаются военной ипотекой. К счастью, кредит можно оформить дистанционно.

В качестве первоначального взноса можно использовать накопленные средства или сертификат материнского капитала. Но последний принимают не во всех банках.

В таблице ниже – условия военной ипотеки на вторичном рынке жилья, актуальные на май 2020 года. В основе таблицы лежит рейтинг «Выберу.ру» с лучшими ипотечными программами.

Банк

Максимальный срок, годы

Сумма кредита, рубли

Минимальный первоначальный взнос

Минимальная ставка

Военная ипотека в 2021 году: нюансы, условия и подробности

Эксперты в этой статье

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. В основе системы заложен механизм накопления средств, их инвестирования с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая за счет получения дохода от инвестирования, и использовать впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2021 году составил почти 300 тыс. руб. на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба члена семьи участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок при этом тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляет 299 081 руб. в год, или 24 923 руб. в месяц. Размер накоплений, который накопился на счету военнослужащего, можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Необходимо отметить, что военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми, начиная от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться?

Ставка по военной ипотеке по обычным программам начинается с 6,75%. Предоставляют военную ипотеку 13 банков:

Пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке около 5%. Ставка на приобретение новостройки по программам господдержки — около 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть в большинстве банков, работающих по военной ипотеке. В 2021 году рефинансирование доступно по ставке от 6,75% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

Например, у семьи супругов-военных родилась двойня, и в 2020 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Это значит, что полностью погасить ипотеку они смогут не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана в 2005 году. Чтобы стать участником НИС, заемщику необходимо числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Закон дает возможность стать участниками программы сержантам, старшинам, солдатам, матросам, заключившим второй контракт, офицерам и выпускникам военных вузов и училищ, заключившим контракт, или сотрудникам Росгвардии, прапорщикам, мичманам, прослужившим по контракту три года. Отвечает за внесение этой информации в личную карточку НИС воинская часть.

Но программа появилась лишь в 2005 году, поэтому многие военнослужащие не попали в нее автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные и подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным в НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен.

Как рассчитывается военная ипотека по годам службы

Граждане, проходящие службу в ВС РФ, могут реализовать специальный вариант приобретения жилья – путем расходования средств военной ипотеки. Размер накоплений по такой программе зависит от продолжительности службы, а также от суммы инвестиционного дохода. В этой статье разберем, на каких условиях доступна военная ипотека в 2018 году и какие изменения в сумме накоплений предусматривает закон.

Особенности получения ипотеки для военных

Военная служба сопровождается специальными рисками и представляет особую важность для государства. В целях поощрения военнослужащих и членов их семей, на федеральном уровне предусмотрено множество мер соцподдержки и льгот. В этот перечень входит и военная ипотека, ключевые преимущества которой заключаются в следующем:

Начисления будут продолжаться даже после приобретения жилья, а средства будут направлены на погашение текущих взносов и процентов по кредиту.

С 2016 года выплаты по военной ипотеке зачисляются на счет ежегодно, тогда как прежний порядок предусматривал ежемесячное перечисление в размере 1/12 от годовой суммы. Если гражданин с момента вступления в НИС не воспользовался правом на покупку недвижимости, вся сумма накоплений будет учитываться для получения инвестиционного дохода. При таком варианте военная ипотека по годам и дополнительный доход от управления позволит полностью оплатить жилье на момент увольнения со службы.

Размер денежного довольствия, наличие званий и заслуг в период службы не влияют на размер ежегодных взносов. На федеральном уровне утверждается единый размер платежа, который поступит на персональный счет военнослужащего. Однако указанные выше факторы повлияют на размер и состав дополнительных средств, которые суммируются с суммой ипотеки при увольнении по выслуге лет или иным льготным основаниям.

Условия и схема получения военной ипотеки в 2018 году

Новости военной ипотеки в 2018 году касаются только очередной индексации суммы ежегодного взноса. Условия и требования для вступления в НИС не изменились, равно как и процедура получения средств для совершения сделки. Претендовать на вступление в программу могут офицеры, заключившие первый контракт. Для прапорщиков и мичманов такое право возникает после 3-х лет службы, а иные лица неофицерского состава смогут подать заявление после заключения второго контракта.

Военная ипотека в 2018 году предусматривает следующие условия регистрации в программе и приобретения жилплощади:

После 10 лет выслуги сумма накоплений может увеличиваться за счет дополнительных средств. При увольнении по льготным основаниям, допсредства рассчитываются до даты, когда выслуга достигла бы 20 лет.

Ограничение по срокам участия в ипотечной программе связано только с предельным возрастом пребывания на службе. После достижения такого возраста, гражданин увольняется из рядов ВС РФ, а перечисление ежегодных взносов прекращается. Если сумма накоплений продолжает оставаться на счетах Росвоенипотеки после увольнения, начисление дохода проходит по общим правилам.

Военная ипотека в 2018 году предусматривает безналичный порядок перечисления средств – на счет продавца или банка, выдавшего кредит. Для этого военнослужащий обращается с заявлением и представляет документы по сделке:

Право на получение средств по военной ипотеке утрачивается, если гражданин был уволен со службы по виновным основаниям или отказался продлить контракт до выслуги 10 лет. Если впоследствии гражданин вновь поступит на службу, при определенных условиях сумма предыдущих накоплений будет сохранена.

Сумма накоплений по военной ипотеке по годам

В 2005 году, когда механизм военной ипотеки вступил в силу, размер ежегодного взноса составлял всего 37 тыс. руб. После этого размер военной ипотеки увеличивался практически ежегодно, за исключением 2016 года (частичная компенсация потерь за этот период была предусмотрена при индексации в 2017 году).

Сколько в год получают на свой счет участники программы военной ипотеки? На сайте ФГКУ «Росвоенипотека» представлены статистические данные о суммах, которые могут получить военнослужащие, вступившие в программу НИС. Максимальный размер накоплений доступен гражданам, подавшим заявление в январе 2005 года – совокупный размер средств, без учета инвестиционного дохода, составит более 3 млн 700 тыс. руб.

Свежие изменения в программе военной ипотеки в 2018 году предусматривают очередное увеличение взноса со стороны государства – он составляет 268 465,6 руб. За 2017 год участники НИС получили на свои счета 260 141 руб. Несмотря на индексацию, темпы роста ежегодных взносов отстают от запланированного графика, утвержденного государством в 2014 году.

Общий состав выплат, которые граждане смогут получить в рамках программы, определяется следующим образом:

При совершении сделок по приобретению недвижимости, сумма военной ипотеки может быть не единственным источником оплаты. Граждане могут использовать собственные сбережения, заемные средства, маткапитал и т.д. Ограничений по стоимости приобретаемого жилья закон не устанавливает, однако квартира должна располагаться на территории РФ и отвечать всем требованиям для постоянного проживания граждан.

Резюме

Участие в программе военной ипотеки доступно для граждан, проходящих службу по контракту. После регистрации в НИС, на персональные счета военнослужащих ежегодно перечисляется накопительный взнос от государства. В 2018 году размер взноса составляет 268 465,6 руб., а общая сумма накоплений увеличивается за счет инвестиционного дохода.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

![]()

Добрый день, Анастасия!

Вы можете обратиться в суд с исковым заявлением о разделе имущества.

СК РФ Статья 34. Совместная собственность супругов

1. Имущество, нажитое супругами во время брака, является их совместной собственностью.

2. К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие). Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

3. Право на общее имущество супругов принадлежит также супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

СК РФ Статья 38. Раздел общего имущества супругов

1. Раздел общего имущества супругов может быть произведен как в период брака, так и после его расторжения по требованию любого из супругов, а также в случае заявления кредитором требования о разделе общего имущества супругов для обращения взыскания на долю одного из супругов в общем имуществе супругов.

2. Общее имущество супругов может быть разделено между супругами по их соглашению. Соглашение о разделе общего имущества, нажитого супругами в период брака, должно быть нотариально удостоверено.

3. В случае спора раздел общего имущества супругов, а также определение долей супругов в этом имуществе производятся в судебном порядке.

При разделе общего имущества супругов суд по требованию супругов определяет, какое имущество подлежит передаче каждому из супругов. В случае, если одному из супругов передается имущество, стоимость которого превышает причитающуюся ему долю, другому супругу может быть присуждена соответствующая денежная или иная компенсация.

4. Суд может признать имущество, нажитое каждым из супругов в период их раздельного проживания при прекращении семейных отношений, собственностью каждого из них.

5. Вещи, приобретенные исключительно для удовлетворения потребностей несовершеннолетних детей (одежда, обувь, школьные и спортивные принадлежности, музыкальные инструменты, детская библиотека и другие), разделу не подлежат и передаются без компенсации тому из супругов, с которым проживают дети.

Вклады, внесенные супругами за счет общего имущества супругов на имя их общих несовершеннолетних детей, считаются принадлежащими этим детям и не учитываются при разделе общего имущества супругов.

6. В случае раздела общего имущества супругов в период брака та часть общего имущества супругов, которая не была разделена, а также имущество, нажитое супругами в период брака в дальнейшем, составляют их совместную собственность.

7. К требованиям супругов о разделе общего имущества супругов, брак которых расторгнут, применяется трехлетний срок исковой давности.

Всех вам благ. Успешного решения вашего вопроса.

Судебная практика по разделу квартир, приобретенных в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» до настоящего времени не является однозначной. Правда, суды все же больше склоняются к возможности раздела приобретенных указанным выше способом квартир. До 2016 года суды придерживались мнения, что такая квартира является личной собственностью супруга-военнослужащего и поэтому разделу не подлежит.

При этом суды исходили из того, что права на жилье, приобретенное по Государственной программе военной ипотеки могут иметь только участники этой госпрограммы. Закон не относит членов семьи к лицам, которые могут претендовать на данное жилья, для приобретения жилья использовались деньги, накопившиеся на счету участников НИС. Погашение ипотеки осуществляется за счет государства. Также учитывалось, что право на приобретение участником НИС жилья возникает по истечении трех лет службы и не связано с семейным положением военнослужащего. При всей сомнительности таких доводов супругу военнослужащего в праве на квартиру отказывалось.

Решением Майкопского городского суда (Республика Адыгея) отказано истцу в разделе квартиры, приобретенной за счет средств на именном накопительном счете участника накопительно-ипотечной системы. Суд исходил из следующего: приобретение жилого помещения в рамках накопительно-ипотечной системы происходит с использованием средств жилищного займа, имеющего целевое назначение, его цель — жилищное обеспечение военнослужащих в соответствии с Федеральным законом № 76-ФЗ О статусе военнослужащих», а не членов их семей; размер средств, выделяемых для жилищного обеспечения с помощью накопительно — ипотечной системы, не зависит от состава семьи; у государства возникает обязанность

по обеспечению жилым помещением только военнослужащего; денежные средства выделяются военнослужащему безвозмездно.

Вследствие чего суд пришел к выводу, что у членов семьи военнослужащего общей собственности на это жилое помещение не возникает (Решение № 2–5031/2016 2–5031/2016

М-4623 /2016 М-4623 /2016 от 4 октября 2016 г. по делу № 2–5031/2016).

В то же время Калининский районный суд г. Новосибирска приходит к противоположному выводу, посчитав, что спорная квартира была приобретена супругами в период брака по договору купли-продажи, то есть по возмездной сделке. У супруга имеются заемные обязательства перед ЮЛ и ФГКУ «Федеральное управление накопительно-ипотечной системы Жилищного обеспечения военнослужащих», возникшие в 2012 году в период брака с истцом с целью приобретения спорной квартиры.

Со ссылкой на разъяснения, данные в Постановлении Пленума Верховного Суда Российской Федерации от 5 ноября 1998 N 15 «О применении судами законодательства при рассмотрении дел о расторжении брака», суд признал квартиру, приобретенную по накопительно-ипотечной системе, общей совместной собственностью супругов и поделил ее в равных долях (Решение № 2–3295/2016 2–3295/2016

М-2820 /2016 М-2820 /2016 от 6 сентября 2016 г. по делу № 2–3295/2016.

Второе решение суда представляется более отвечающим требованиям законодательства, поскольку никаких ограничений для членов семьи военнослужащего — участника НИС в режиме и порядке пользования ФЗ «О статусе военнослужащих» и ФЗ «О НИС» не содержится, правовой режим жилого помещения регулируется правилами, установленными ч. 1 ст. 256 ГК РФ, п. 2 ст. 34, п. 2 ст. 39 СК РФ, и, кроме прочего, учитывает баланс прав и законных интересов не только военнослужащего, но и членов его семьи. В силу чего есть все основания рассматривать такое жилье в качестве совместно нажитого и, соответственно, принадлежащего обоим супругам.

Анастасия, если у вас остались вопросы, задавайте, с радостью отвечу. Также вы можете написать мне в чате и заказать персональную консультацию или подготовку документа по вашему вопросу. Всего доброго!