Кредитный калькулятор

Кредитный калькулятор осуществляет 3 типа расчетов:

Кредитование населения является неотъемлимой частью экономики любой страны. Возможность кредитования повышает спрос на товары и услуги, что является стимулом развития экономики.

Раз вы находитесь на этой странице, значит вы как минимум задумываетесь о получения кредита. Наш калькулятор послужит вам помощником в предварительном расчете.

Калькулятор универсален. Не имеет значения, в каком банке вы будете брать кредит. Не имеет значение и тип займа: потребительский кредит, ипотека, кредит наличными. Результат всегда будет достаточно точным.

На выходе вы получите:

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 7.50%. А вот так она менялась за последние годы:

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

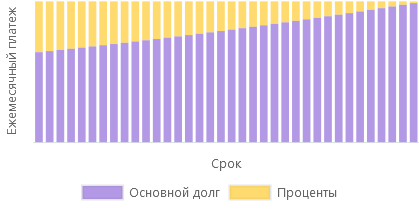

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

Доля процентов и доля основного долга в каждом месяце рассчитываются таким образом, чтобы общая сумма была неизменной.

Аннуитетный платеж более распространен за счет удобства выплаты. Платить каждый месяц одну и ту же сумму логичнее и проще для учета финансов.

Переплата по кредиту выше, чем при дифференцированном платеже.

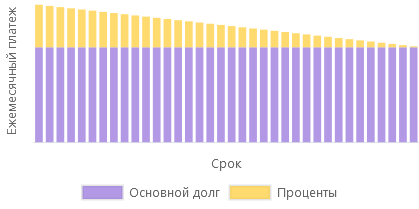

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

Доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга.

Ежемесячные платежи вначале срока выше по сравнению с аннуитетом, поэтому выше требования к платежеспоособности клиента.

При прочих равных дифференцированный платеж выгоднее, сумма переплаты ниже.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Кредитный калькулятор онлайн

Найдено 5 кредитов банков по вашим параметрам

![]()

![]()

![]()

![]()

![]()

Лучшие предложения по кредитам для вас!

![]()

![]()

![]()

![]()

![]()

Банки предлагают все новые кредитные программы, которые можно оформить под низкую ставку, по упрощенной схеме и с минимумом документов. Задача клиента — оценить выгодность предложений банков. Для этого портал Bankiros.ru предлагает воспользоваться калькулятором кредитов.

Возможности онлайн калькулятора кредита

Наш онлайн-калькулятор потребительского кредита — это удобный сервис, в котором пользователь может производить расчеты сам, без обращения в банк. Конкретно калькулятор позволяет:

Таким образом, еще на подготовительном этапе клиент просчитает финансовую нагрузку в калькуляторе. Это поможет сравнить несколько кредитных программ и выбрать ту, что сулит меньше рисков. Также калькулятор экономит время: теперь не нужно обращаться в каждый банк по отдельности, чтобы запросить примерный график платежей.

Относительно каких параметров происходит расчет?

На что опирается банковский клиент, когда выбирает ссуду? На условия кредитования. Их уже учитывает онлайн-калькулятор Bankiros.ru, в который нужно ввести всю совокупность параметров — сумму кредита, ставку, срок, схему платежей и др. Подробнее:

Большой плюс калькулятора стоит в том, что он учитывает все параметры, в то время как заемщики упрощают расчеты. Например, единственным ориентиром при выборе кредита считается ставка, отсюда — рекламные лозунги банков о «самых низких процентах». На деле же, перекрывать формально выгодную ставку могут дополнительные платежи, поэтому онлайн-калькулятор так необходим: с ним пользователи точно определяют размер переплаты, в обход банковским уловкам.

Аннуитетный платеж по кредиту

Кроме комиссий есть еще одно условие кредита, которое часто ускользает от внимания заемщиков, — это порядок платежей. Калькулятор Bankiros.ru производит расчет аннуитетных платежей по кредиту наравне с дифференцированными (указать это можно, кликнув на соответствующую кнопку). В чем же особенность аннуитета и почему именно этим способом банки рассчитывают ссуды чаще всего?

Аннуитет предполагает, что банк начисляет равные платежи в течение всего срока кредитования. При этом в первой половине срока задолженность по кредиту практически не гасится, поскольку деньги заемщика идут преимущественно на проценты. Платежи небольшие, но за счёт этого увеличивается сумма начисляемых процентов, а следовательно — растет выгода банка.

Дифференцированный платеж по кредиту

При дифференцированном платеже задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платеж будет меньше предыдущего, что снижает стоимость кредита. В случае досрочного погашения при таком виде платежей заемщик может существенно сэкономить на выплачиваемых процентах.

С точки зрения переплаты дифференцированный кредит выгоднее аннуитета. Однако у него есть минус: в первые месяцы погашения платежи будут большими, что может оказаться неподъемным для клиента. Аннуитет же предполагает фиксированную, относительно небольшую плату. Еще один довод в пользу аннуитета — такой кредит проще найти. Большинство банков предпочитает аннуитетную схему, под нее же разрабатывается больше новых программ.

Как рассчитать кредит калькулятором онлайн?

Убедиться, кредит с каким платежом выгоднее, можно на Bankiros.ru. Наш калькулятор кредитов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

Больше действий совершать не нужно: калькулятор рассчитает кредит автоматически, как только пользователь введет все условия.

Результат расчета кредита онлайн-калькулятором

Результаты расчетов появятся на экране моментально. Они включают несколько пунктов:

Для наглядности эти данные калькулятор представит не только текстом и цифрами, но и в виде круговой диаграммы. А по ссылке «Показать подходящие кредиты» Bankiros.ru отобразит список кредитных программ, которые отвечают указанным в калькуляторе условиям.

Расчет ежемесячного платежа по кредиту калькулятором

Проиллюстрируем работу калькулятора на примере. Предположим, что в октябре 2019 года пользователь планирует занять у банка 250 000 рублей под ставку 11,50%. Срок выплат — два года. Какие расчеты по потребительскому кредиту произведет калькулятор?

Теперь обратимся к графику выплат. Калькулятор подробно показывает структуру ежемесячного платежа — ту часть, которая идет погашение «тела» кредита, и начисленный процент.

Кредитный калькулятор онлайн

Кредитный калькулятор рассчитывает ежемесячные платежи и проценты по кредиту в зависимости от выбранного Вами метода. Расчет кредита производится онлайн по сумме кредита или по стоимости покупки.

Используя дополнительные настройки можно рассчитать выплаты по различным комиссиям и страховкам, узнать эффективную процентную ставку.

Кредитный калькулятор

График платежей

Инструкции для калькулятора кредита

Кредитный калькулятор производит расчет ежемесячных платежей, процентов по кредиту, выплат по комиссиям и страховкам. Составляется график платежей с указанием сумм учитываемых выплат. Калькулятор кредита может рассчитывать платежи по аннуитетному или дифференцированному способу. В итогах справа отображается сумма ежемесячного платежа, переплата по процентам, переплата с учетом комиссий, общая стоимость кредита.

Особое внимание обратите на Эффективную процентную ставку, которая с учетом дополнительных комиссий и страховок может быть значительно выше предлагаемой в кредитном договоре.

Настройки Кредитного калькулятора

Способ расчета

Возможен расчет кредита и платежей, как по Сумме кредита, так и по Стоимости покупки и первоначальному взносу. При расчете кредита по Стоимости покупки сначала рассчитывается сумма кредита, при этом проценты и комиссии на первоначальный взнос не начисляются.

Выбор валюты кредита

Кредитный калькулятор может рассчитывать кредит онлайн в одной из 3-х валют: рубли, доллары или евро.

Срок кредита

По умолчанию срок кредита необходимо вводить в месяцах. Срок можно вводить и в годах, но необходимо изменить тип срока кредита.

Процентная ставка

Традиционно процентная ставка исчисляется из расчета процентов/год. Изменив настройки кредитного калькулятора можно рассчитывать платежи исходя из месячной процентной ставки.

Дополнительные настройки

Используйте ссылку «дополнительные настройки» для отображения полей формы для ввода и расчета комиссий, страховок, последнего взноса, даты выдачи кредита.

Комиссия при выдаче

Одним из условий выдачи кредита многими банками является оплата Комиссии при выдаче или за выдачу кредита. Кредитный калькулятор может учесть подобную комиссию в общей стоимости кредита и при необходимости разбить комиссию в ежемесячные платежи.

Ежемесячная комиссия

Учитывается в общей стоимости кредита и в ежемесячных платежах

Дата выдачи

По умолчанию используется текущая дата, но можно выбрать любую удобную. Функция удобна при работе с графиком платежей.

Дата первого платежа

Изначально используется текущая дата, для удобства работы с графиком платежей выберите необходимую.

Калькулятор процентов по кредиту

Как рассчитать проценты по кредиту

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Кредитная система предполагает ежемесячное внесение определённой суммы на банковский счёт кредитодателя. Чтобы узнать проценты, достаточно использовать онлайн калькулятор с расчётом процентов. В подобные приложения закладываются стандартные формулы, позволяющие получить точное рассчитанное значение. Однако плательщикам не будет лишним уметь самостоятельно высчитывать ставку.

25% Заёмщиков берут кредит на покупку автомобиля. Для начала стоит понимать, что количество средств, которое Вы будете переплачивать банку (процент) зависит от скорости погашения кредита. То есть, чем больше ежемесячный платёж, тем меньше процентная надбавка.

Чтобы правильно рассчитать проценты по кредиту и годовую или месячную ставку, во внимание берутся следующие факторы:

Все перечисленные факторы учитываются в бесплатных онлайн калькуляторах, позволяющих быстро и точно рассчитать платежи. Если же Вы хотите самостоятельно высчитать проценты, выбор формулы будет зависеть от способа, которым гасится задолженность.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Как рассчитать сумму процентов кредита по ежемесячному аннуитетному платежу

Если понятие дифференцированный кредит узнаваемо всеми, то термин «аннуитетный» не так распространён. Такой займ подразумевает погашение долга равными частями. То есть высчитать сколько средств следует вносить на счёт каждый месяц заново не придётся. На протяжении всего займового периода платежи не меняются. Однако сама ставка и процент рассчитываются немного другим способом, более сложным. Опять же, для упрощения задачи рациональнее посчитать через калькулятор процентов по кредиту.

Чтобы рассчитать сумму ежемесячного платежа, не прибегая к помощи специального калькулятора процентов по кредиту, воспользуйтесь такой формулой:

Теперь расшифруем необходимые для высчитывания значения (кстати, калькулятор здесь в любом случае понадобится, иначе рискуете неправильно рассчитать сумму):

По этой формуле придётся считать платёж с возведением в степень и многоуровневым делением, поэтому проще использовать калькулятор кредита онлайн с процентами.

Расчёт суммы процентов по кредиту с помощью кредитного калькулятора онлайн

В любом из возможных случаев, мы рекомендуем пользоваться кредитным калькулятором онлайн. Это полностью убирает человеческий фактор, возможность сотрудника банка злоупотребить Вашим доверием и просто облегчает расчёты кредита.

Для расчёта суммы процентов по кредиту, Вам необходимо полностью заполнить основные поля кредитного калькулятора: сумма кредита, процентная ставка, период кредитования. К процентам на данный момент мы относим фиксированные и не фиксированные.

К фиксированным мы относим процентную ставку. Да, некоторые банки предоставляют возможность использования изменяемой кредитной ставки, но об этом мы говорили в другой статье. К не фиксированным процентам мы относим комиссии: “за досрочное погашение кредита”, “за выдачу наличных”, “за просроченный платёж по кредиту” и другие. Воспользуйтесь блоком досрочное погашение, если Вы уже совершали его. Добавьте ежемесячные и единоразовые комиссии, это позволит рассчитать всю сумму процентов по кредиту.

Нажмите кнопку “Рассчитать” и Вы получите полный график платежей, включая процентную ставку, указанные ранее комиссии и досрочные погашения кредита. Обратите внимание на блок “Общие данные”, в нём есть колонка “Начисленные проценты” – это и будет сумма процентов по кредиту. Если Вы хотите более детально рассмотреть в какой из месяцев и сколько заплатите процентов по кредиту, нажмите на кнопку “Загрузить ещё … количество строк”.

Распечатайте на принтере, сохраните или отправьте по электронной почте график платежей. Это позволит сравнить полученный график с графиком представленным банком. Так Вы легко поймете о скрытых комиссиях и возможных переплатах, о которых банк умолчал ранее.

Аннуитетный или дифференцированный: наименьшие выплаты процентов по кредиту

Итак, рассчитывать проценты и размер ставок можно двумя методами: при помощи специального кредитного калькулятора или посчитать самостоятельно по формуле. Но один вопрос всё же остаётся нераскрытым: какая выплата окажется более выгодной – дифференцированная или аннуитетная?

Аннуитетный кредит рассчитан на выплаты одинаковыми суммами каждый месяц. Сначала погашаются проценты по кредиту, а после уже “тело” кредита. Дифференцированный кредит рассчитывается с условием более быстрого погашения, но с более высокими платежами в начале кредитного периода и с постоянным уменьшением ежемесячных платежей. Нет смысла брать дифференцированный кредит, если период кредитования составляет 1 год, но если Вы берете кредит на 10 лет и более, то данный вид кредитования поможет значительно сохранить семейный бюджет.

По-сути, достоинства и недостатки подсчётов есть у обеих систем. Выбирать следует самостоятельно, отталкиваясь от реальных возможностей выплаты. Рекомендуется предварительно произвести расчёт процентов по кредиту с помощью калькулятора онлайн или считать самостоятельно, используя приведённые формулы. На основе полученной вычисленной информации подбирать подходящий способ выплаты займа.