Сальдо – что это такое простыми словами

Слово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

Сальдо – это разность значений дебета и кредита счетов. В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

Во внешней торговле – это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие курсы валют РФ и определять давление на курс национальной валюты.

![]()

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету

Сальдо на конец периода

![]()

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

Сальдо конечное – как считать, формула

Сальдо конечное по активному счету – это итог операций по дебетовому счету в денежном выражении, располагающийся слева в отчетной форме. Из материала одной из предыдущих статей вы уже знакомы с понятиями активных и пассивных счетов. Напомню, что на активных счетах учитывается движение имущества (товарно-материальных ценностей, внеоборотных активов и основных фондов), денежных средств и дебиторской задолженности. Кредиторка и собственный капитал компании учитываются на пассивных счетах.

Ежедневно бухгалтер работает также с активно-пассивными счетами, где отражаются различного рода взаиморасчеты: с покупателями, поставщиками, сотрудниками, учредителями, бюджетом и др.

В данной статье мы будем разбираться, как посчитать сальдо конечное по каждому виду счетов и какие ошибки могут возникнуть при расчетах. Также познакомимся с понятием развернутого сальдо и разберем практические примеры расчета конечного остатка для разных категорий счетов.

Что такое конечное сальдо (исходящее)

Конечное сальдо – это итог движений по счету на определенную дату. Это может быть конец какого-либо временного периода (месяца, квартала, года) или произвольная дата. Напомню, как считать конечное сальдо: к остатку на начало периода нужно прибавить обороты по приходу, и вычесть обороты по расходу. При этом понятия «приход» и «расход» неравнозначны для активных и пассивных счетов.

К примеру, если сформировать в бухгалтерской программе выписку по расчетному счету за любой период, можно с помощью простых арифметических вычислений проверить это соотношение: к остатку на начало периода прибавить обороты по дебету и вычесть обороты по кредиту – получаем исходящее сальдо.

А если мы возьмем в руки ту же самую выписку, сформированную банком, то все операции будут отражены «наоборот»: начальный и конечный итог в банковской выписке отображается по кредиту, дебетовые обороты отражают расходы держателя счета, а кредитовые – поступление денег. С чем это связано? Дело в том, что для банка наши деньги являются привлеченными пассивами. Соответственно, движения средств отражаются на пассивных счетах.

Зачем нужно конечное сальдо

Формирование остатков по счету на любую дату необходимо в целях:

Основная функция сальдо – предоставление данных для отчетности. Отчеты формируются для руководителей, налоговых органов, собственников бизнеса, потенциальных инвесторов и государства. Также информация об остатках нужна для любого действия, связанного с финансами. Ниже приведем несколько примеров.

Где и как применяется конечное сальдо

Во всех этих случаях используется конечное сальдо.

Правила расчета конечного сальдо

Итак, как рассчитать конечный остаток без ошибок? Приведем основные правила:

Сальдо конечное по активному счету определяется по формуле:

\( С_ <кон.>\) – конечное (исходящее) сальдо;

\( С_ <нач.>\) – начальное (входящее) сальдо;

\( О_д \) – дебетовые обороты за период;

\( О_к \) – кредитовые обороты за период.

Сальдо конечное по активному счету равно нулю, если сумма прихода с учетом начального остатка равна сумме расхода.

Для пассивных счетов применяется формула:

Переплата не обязательно отражается красным. В плане счетов бухучета все счета, отражающие взаиморасчеты, являются активно-пассивными. Если по такому счету образовалась переплата, то она будет отражена по дебету как аванс.

А вот если по счетам учета некоторых активов (денежных средств или имущества) вы видите отрицательный остаток, подсвеченный красным, – здесь явно допущена ошибка в учете. Возможно, какая-то операция по поступлению была не учтена или расход отразили дважды. К активам, сальдо по которым ни при каких обстоятельствах не должно быть отрицательным, относятся:

Примеры расчета

Для различных счетов порядок расчета сальдо отличается. С появлением автоматизированных систем учета мало кто рассчитывает итоги вручную. Тем не менее, квалифицированный специалист должен знать такие вещи, как порядок расчета сальдо для всех видов счетов.

Пример порядка расчета сальдо и оборотов по активному счету

Рассчитаем обороты и исходящий остаток по счету «Сырье и материалы». Это активный счет, где сальдо и поступление ТМЦ отражаются по дебету, убытие – по кредиту. Остаток может быть положительным или равным нулю.

Пример порядка расчета сальдо и оборотов по пассивному счету

Счет «Краткосрочные кредиты» является пассивным: сальдо и получение банковских ссуд учитывается по кредиту, погашение долга – по дебету. Отрицательное сальдо говорит об ошибке: если по какой-то причине вы переплатили банку, сумма переплаты должна быть возвращена и подлежит отражению на дебетовом счете «Расчетный счет». Сальдо конечное в пассивном счете может быть равным нулю, если задолженность отсутствует.

Пример порядка расчета сальдо и оборотов по активно-пассивному счету

Счет «Расчеты с бюджетом» – активно-пассивный. Возможны варианты, когда компания имеет задолженность по налогам и сборам либо переплату.

Расчет развернутого сальдо

Развернутое сальдо применяется для активно-пассивных счетов в разрезе контрагентов, видов платежей в бюджет или иных данных аналитического учета.

Аналитический учет ведется для детализации информации по отдельным видам имущества, дебиторам и кредиторам и статьям доходов и расходов.

Заключение

Теперь вы знаете, как найти сальдо конечное по каждому виду счетов. Расчет выполняется в виде двустороннего регистра, левая сторона которого именуется дебет, а правая – кредит. Обороты по дебету и кредиту отражают все операции по счету за период.

В зависимости от вида счета обороты по дебету уменьшают или увеличивают остаток по счету, то же касается и кредитовых оборотов.

Конечное сальдо рассчитывается не только в целях бухгалтерского учета. Этот показатель можно увидеть в любой квитанции, выписанной на частное лицо, или выписке из банковского счета. Подводя итоги, можно сказать, что конечное сальдо представляет собой результат любой деятельности за какой-либо период времени в денежном выражении.

Как составить и читать оборотно-сальдовую ведомость

Даже начинающему бухгалтеру известен принцип построения баланса. Он составляется на основе двойной записи по счетам бухгалтерского учета, в результате чего сумма дебета в любой промежуток времени равняется сумме кредита. Такое равенство и является, по сути своей, балансом. В бухгалтерских учетных программах баланс обычно составляется автоматически, и промежуточное звено, оборотно-сальдовая ведомость, без которого раньше эта операция была немыслима, как бы «выпадает» из поля зрения. Однако опытные бухгалтеры не торопятся отказываться от этой формы и возможностей, которые дает ее применение.

Существует ли ОСВ?

Необходимость разбираться в структуре ОСВ выходит на первый план в случае неверного баланса, когда актив не равен пассиву. Арифметически верный баланс также может содержать логические, смысловые ошибки, искажающие учет. Найти их помогает хорошее знание структуры ОСВ.

Вопрос из заголовка может показаться странным только на первый взгляд. Официально такая форма не утверждена на сегодняшний день, хотя в прошлом ОСВ упоминалась и в нормативной базе.

ФЗ-402 «О бухгалтерском учете» разрешает применять организациям такие формы документов, которые им удобны, а ФНС регулярно требует предоставления ОСВ, чтобы сверить те или иные расчеты по декларациям. Форма ОСВ остается неизменной уже долгие годы и считается одной из самых удобных, наглядных рабочих форм.

Оборотно-сальдовая ведомость состоит из колонок или их групп:

Сальдо и обороты делятся на две колонки: дебет и кредит. Чаще всего ОСВ составляется за год по синтетическим счетам. ОСВ может использоваться и на уровне аналитических счетов, или два уровня в одной форме комбинируются. Правильно заполненная ведомость дает равенство трех пар итогов, в том числе и сальдо конечного. На этих данных основывается баланс.

Многие бухгалтеры используют еще и ведомость «шахматку», являющуюся, по сути, усеченной разновидностью ОСВ. Вертикальные колонки – это кредит счетов, горизонтальные строки – дебет. Обороты фиксируются на пересечении, в соответствующей клетке, а итоги по дебету и кредиту по итоговой строке и итоговому столбцу («на уголок») должны совпасть.

Обратите внимание! Срок хранения оборотно-сальдовой ведомости 5 лет (ст. 29 ФЗ «О бухучете»).

Как составить

Активы фирмы возникают не сами по себе, а за счет источников (пассивов). На этом двойном изменении данных по учетным объектам основывается ОСВ. Составление ее рассмотрим на упрощенном примере.

За период прошли по учету хозяйственные операции:

Остатки по счетам на начало периода:

Отраженные в учетных регистрах проводки группируются в ОСВ. Можно предварительно использовать шахматную ведомость для отражения оборотов по счетам и сведения данных.

В ОСВ переносится известное из расчетов предыдущего периода начальное сальдо и рассчитывается конечное сальдо текущего периода – активы и пассивы фирмы.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 41 | 2000 | 2000 | ||||

| 50 | 500 | 400 | 100 | |||

| 51 | 7500 | 10000 | 17000 | 500 | ||

| 60 | 2000 | 2000 | ||||

| 62 | 7000 | 7000 | ||||

| 66 | 3000 | 3000 | ||||

| 70 | 15000 | 15000 | ||||

| 71 | 400 | 400 | ||||

| Итого | 15000 | 15000 | 29400 | 29400 | 3000 | 3000 |

В малом бизнесе, где учет упрощен, а программные средства используются зачастую только для подготовки и сдачи налоговых форм, составлять ОСВ полезно вручную. Если равенства трех пар итогов (начального сальдо, конечного сальдо, оборотов по дебету и кредиту) нет, в расчетах ошибка. Баланс до ее нахождения, исправления составлять нельзя.

В бухгалтерских учетных программах оборотно-сальдовая ведомость, как и шахматная ведомость – отчеты, которые можно сформировать в любой момент. ОСВ, как правило, дается в комбинированном виде, с объединением синтетических и аналитических данных.

В ОСВ показывается только развернутое сальдо, иначе балансовые данные будут искажены. Развернутое сальдо (зафиксированное отдельно по дебету и кредиту) может быть в активно-пассивных счетах, отражающих расчеты. Пример: счет 62 и аналогичные ему счета.

Конечное дебетовое сальдо рассчитывается так: начальное дебетовое сальдо плюс оборот по дебету минус оборот по кредиту. Конечное кредитовое сальдо рассчитывается так: начальное кредитовое сальдо плюс оборот по кредиту минус оборот по дебету.

Как читать

Предположим, перед нами один из видов ОСВ – сформированная в бухгалтерской программе ведомость по счету 71. Здесь виден процесс формирования остатков синтетического счета в разрезе аналитических данных.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 71 | — | — | 2700 | 1700 | 1000 | — |

| 71.01 | — | — | 2700 | 1700 | 1000 | — |

| Васильчиков А.А. | — | — | 1100 | 1000 | 100 | — |

| Кустов О.И. | — | — | 900 | — | 900 | — |

| Морошкин М.С. | — | — | 700 | 700 | — | — |

На начало периода никаких расчетов у подотчетных лиц с фирмой нет, как показывает нулевое сальдо. Васильчикову А.А. выдано из кассы за 1100 руб., на конец периода он отчитался за 1000 руб., за остаток 100 руб. еще не отчитался и в кассу не вернул.

Кустову О.И. выдано 900 руб. для будущих расходов. Морошкин М.С. получил 700 руб., подтвердил расход полностью согласно авансовому отчету. На конец периода дебетовое сальдо по счету 71 в целом 1000 руб.

Аналогично читаются ОСВ по другим счетам, содержащим развернутые аналитические данные, например, уже упомянутый раньше счет 62. Сформированные по каждому покупателю ОСВ служат основой для акта сверки с деловым партнером.

ОСВ наглядно показывает ошибки не только нарушением равенства трех пар итогов, но и внутри отчета, по счетам. К примеру, если у активного счета (20, 51 и пр.) сальдо на конец периода отрицательное, имеют место неверные проводки за период.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

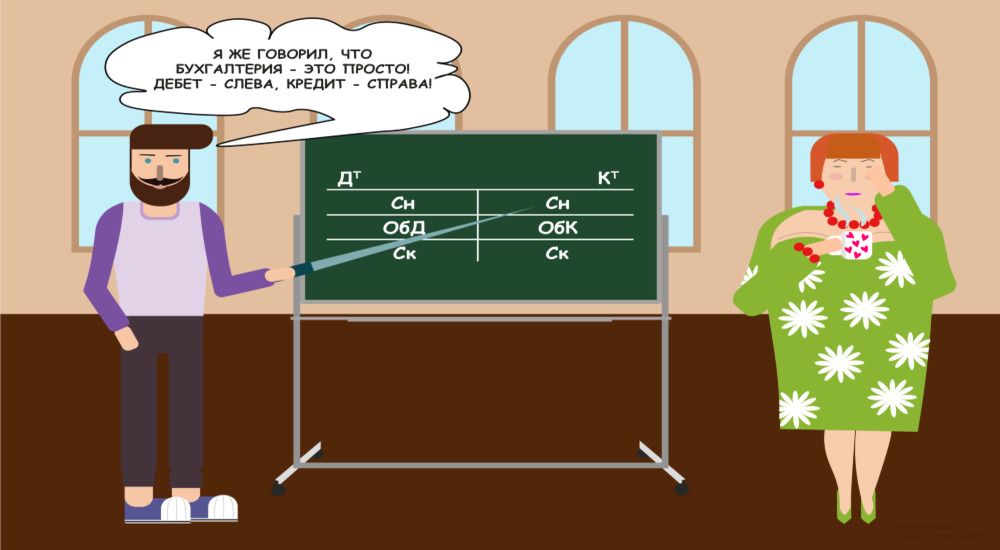

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.