Как отказаться от страховки по кредиту в ВТБ

Банк «ВТБ» всем своим клиентам предлагает страхование жизни и здоровья не только при кредитовании недвижимости и транспорта, но и при оформлении потребительских кредитов. В некоторых случаях такая страховка может быть навязанной или клиент просто не разобрался в сути вопроса при получении займа. В обеих ситуациях можно без особых проблем отказаться от страхования уже после оформления кредита. Как это сделать и какие есть особенности данной процедуры, читайте в этой статье.

Можно ли отказаться от страховки после оформления кредита

Да, можно. Нередко сотрудники банка делают вид, что без страховки получить кредит невозможно. В целом, это может быть правдой. Без оформления договора страхования взять деньги в долг не получится. С другой стороны, никто не может помешать клиенту банка уже после получения денег и оформления страховки, буквально на следующий день, посетить отделение банка или страховой компании и расторгнуть страховой полис с возвратом средств. Нужно помнить о том, что при расторжении с клиента может взиматься определенная комиссия. Кроме того, нередко процентная ставка по кредиту автоматически увеличивается для всех клиентов, у которых не оформлен страховой полис. Рекомендуется перед расторжением внимательно изучить договор страхования. Там обязана быть указана вся необходимая информация.

Отказ в течение 5 дней

По закону, клиент банка/страховой компании может отказаться от страхования после получения кредита в течение определенного периода. Раньше он составлял всего 5 дня из-за чего у многих людей возникали многочисленные проблемы. Теперь же данный срок увеличен до 14 дней. В течение этого срока человек может передумать и просто отказаться от страхования. Как доказывает практика, примерно 1-2 недели страховка и не действует, как раз из-за таких случаев. Впрочем, последнее – не обязательное правило. Нужно помнить лишь о том, что если страховой случай произошел в течение этих 14 дней и клиент все оформил по правилам (претендует на выплаты от СК (страховой компании)), то он не сможет уже расторгнуть договор с возвратом всех средств.

Отказ после оформления кредита

Отказ от страховки ВТБ возможен и после оформления кредита, если прошло более 14 дней. Никто не может заставить клиента отказаться от такого решения. Однако в данном случае нужно учитывать тот факт, что застрахованное лицо потеряет существенную часть своего платежа. Конкретные цифры зависят от того, что происходило за это время, сколько этого времени прошло и так далее. Тем не менее – такая возможность есть и, хотя бы часть суммы вернуть все равно можно.

Какую сумму вернут при отказе от страховки

Как уже было сказано выше, конкретная сумма, которая будет возвращена клиенту зависит от очень многих факторов. Но сначала нужно сказать о том, что при обращении в СК или банк в течение 14 дней с момента оформления страхового полиса, он получит обратно всю сумму. Может будут незначительные комиссии, вряд ли больше 1%, но даже это не факт. А вот если с момента оформления полиса прошло уже больше 14 дней, тогда сумма, которая будет возвращена клиенту, будет уже намного меньше изначальной. Например, даже если обратиться на 15-й день, то возврату будет подлежать около 50-70% от суммы платежа. В среднем, чем больше времени прошло с момента оформления полиса, тем меньше будет разница. Так, например, если прошла половина срока, клиенту вернут 30-50%, а если только треть срока – 50-60%. Конкретные цифры и особенности зависят от кредита, выбранной СК, суммы платежа и многих других параметров. Рекомендуется их уточнять непосредственно в страховой компании или в банке.

Необходимые документы

Для того, чтобы расторгнуть договор страхования, понадобятся следующие документы:

В некоторых случаях могут потребоваться и другие бумаги, однако чаще всего достаточно одного паспорта. Остальная информация у СК и так уже есть. Следует отметить тот факт, что в любом случае придется заполнять заявление на расторжение договора и возврат средств.

Как подать документы

Для того, чтобы отменить договор с ООО СК ВТБ Страхование, необходимо:

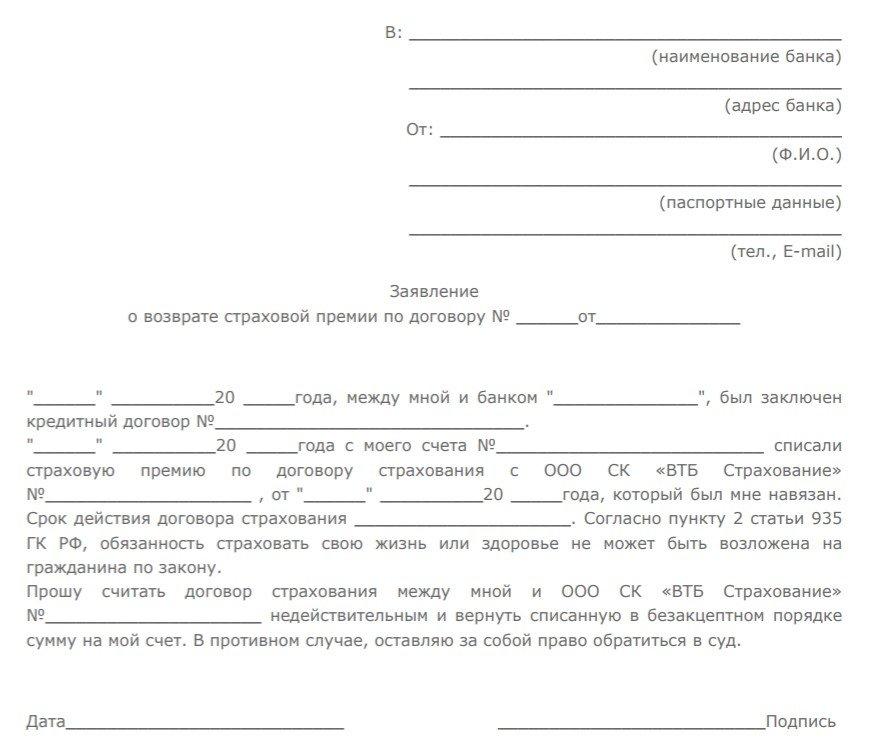

Образец заявления на отказ от страховки в ВТБ

Страхование кредита не обязательное, а добровольное. Как следствие, формально банк не может заставить клиента оформить договор и заплатить за полис. С другой стороны, менеджеры банка нередко заявляют о том, что если клиент не хочет страховаться, то и кредита он не получит. Лишь в редких ситуациях можно отказаться от страхования и получить заем. При этом какого-то специального образца заявления об отказе от страхования не предусмотрено. Более того, он вообще не требуется, ведь это добровольная процедура и настаивать никто не имеет права. В самом крайнем случае такое заявление можно написать в свободной форме.

Заявление о расторжении договора

Отказ страховки от кредита не требует отдельного заявления, но то же самое нельзя сказать о расторжении уже заключенного договора. Суть в том, что после подписания договора на обслуживание и оплаты страхового полиса, клиент, если хочет его расторгнуть, обязан писать заявление по установленной форме. Другое дело, что форма эта может отличаться в зависимости от выбранной страховой компании. Впрочем, учитывая тот факт, что все они работают с ВТБ и, как следствие, обязаны соответствовать требованиям финансовой организации, формы документов, особенности заполнения и другие важные моменты практически полностью идентичны. Так выглядит типовой образец заявления на расторжение страхового договора:

Способы подачи заявления

Практически всегда заявление на расторжение договора страхования оформляется непосредственно в офисе СК или отделении банка. Обе компании активно предлагают оформлять кредиты или покупать полисы в онлайн режиме, но никто не пойдет на то, чтобы клиенту было удобно расторгнуть договор. Иначе таких расторжений будет в разы больше, а это фирмам не выгодно. Как следствие, единственным актуальным способом подачи заявления на расторжение страхового полиса является личное обращение.

Когда договор считается расторгнутым

Договор страхования далеко не всегда вступает в силу сразу после оплаты. Обычно на это отводится от 5 дней и до пары недель. Такой срок выбирается для того, чтобы клиент, который оформил полис, не побежал сразу же получать компенсацию если с ним что-то случилось непосредственно перед обращением в СК. В любом случае, с момента подписания документа и до его вступления в силу проходит несколько дней. С расторжением ситуация обратная. Страховой компании просто не выгодно хоть на минуту дольше держать договор активированным, ведь с бывшим клиентом может что-то случится и придется платить компенсацию. Как следствие, расторгаются такие договора практически мгновенно. Разве что придется дождаться, пока все документы будут оформлены. В зависимости от разных факторов на это может уходить от нескольких минут и до пары часов. Отдельно нужно отметить тот факт, что деньги возвращают не сразу. Чаще всего в срок до 10 рабочих дней. Реже – до 1-2 месяцев. Конкретные сроки обычно указываются в тарифах СК или прямо в договоре на обслуживание.

Что делать, если деньги не возвращают

Первая проблема может возникнуть при подаче заявления:

СК или банк могут заявить, что услуга кредитования предоставляется только при условии оформления страхового полиса. То есть, расторгнуть договор невозможно. Это не соответствует действующему законодательству и потому такой пункт ни в полис, ни в договор кредита включен быть не может.

А если его нет, значит все возможно, просто клиент должен быть более настойчивым.

Вторая проблема – выплата средств:

СК или банк могут специально затягивать перечисление денег, ссылаясь на какие-то внутренние нормативы или еще на что-либо. В такой ситуации также нужно читать договор с СК и банком. Обычно в полисе есть четкое указание того, когда вернут деньги.

Если его нет, нужно изучать тарифы. Где-то такая информация быть должна. Если нет – требовать ответа от менеджера. На практике, чаще всего средства возвращают в срок до 10 рабочих дней. Иногда – чуть больше. Следует выждать положенный срок и, если деньги не поступили, идти ругаться. Если ничего не помогает, можно смело обращаться в суд. Чаще всего он становится на сторону клиента, так как его требования, в отличие от банка и СК, абсолютно законны.

При обращении в суд нужно будет подготовить документы, подтверждающие тот факт, что клиент оформил полис, что он решил его расторгнуть, его личные документы (паспорт) и доказательства правоты (подтверждения отсутствия средств на счету в указанный срок). Также придется оплатить госпошлину. Впрочем, последнюю можно заставить компенсировать страховую компанию, в случае победы в суде. Несмотря на то, что такая возможность есть, суд будет растягиваться на существенный срок, что никому не выгодно. Обычно достаточно просто пригрозить менеджерам СК обращением в суд и деньги сразу попадают на счет клиента.

Возврат страховки по кредиту ВТБ

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

![]()

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

![]()

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

![]()

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

Образец заявления

В заявлении на возврат средств нужно указать:

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Как вернуть деньги за страховку по кредиту в ВТБ 24? (Образец заявления)

При предоставлении кредита банки часто навязывают страховку в качестве дополнительной услуги. Таким образом, они минимизируют свои риски, если у заемщика возникнут проблемы со здоровьем или работой, но платить за такое снижение риска должен потребитель банковской услуги.

Согласно федеральному закону о банковской деятельности, Кредитор вправе требовать страхование залогового имущества по кредиту. Это касается ипотечного и автокредитования. Но и здесь в законе есть оговорка: гражданин вправе отказаться от любого вида страхования, если считает, что в этом необходимости для него нет.

Стоит заметить, что в каждом тарифном плане на этот случай предусмотрены условия, когда обязательное страхование отсутствует. По таким договорам ставка по кредиту значительно выше, чтобы скомпенсировать финансовые риски, которые Банк может понести. Таким образом, не всегда отказ от страховки в ВТБ может оказаться выгоден клиенту.

Условия для возврата страховки по кредиту ВТБ 24

Рассмотрим более подробно две ситуации, при которых происходит отказ от страхования ВТБ. Поделим его на период «охлаждения» и временной отрезок после этого срока.

То есть, отказ до 14 календарных дней с момента вступления в действие кредитного договора и страхового полиса и после 14 дней.

Отказ в возврате от Страховщика совсем нередкий случай, если отказ происходит после 14 дней или страховка было оформлено в качестве коллективной финансовой защиты кредита.

Чем отличается коллективное от индивидуального страхования?

Если вам предоставляют на руки полис, то у вас индивидуальное страхование. Расторгнуть его куда проще, как это ране уже было описано. Ну, а когда вам его не предоставляют, а лишь заявление с условиями данного страхования, то это означает, что у вас коллективный полис. В офисах ВТБ и для таких случаев предусмотрено заявление об отказе от коллективного страхования.

Коллективное страхование представляет собой договор, куда включаются не один, а несколько человек. Если вы досрочно закрываете в первый же месяц кредит, то вне зависимости от вида страховки, вам Кредитор обязан все вернуть в полном объеме.

При действующем кредите коллективного страхования риск отказа в разы выше. И имеются случаи, когда судебный процесс выигрывал Банк. Но здесь все индивидуально, так как учитываются многие аспекты, если дело дойдет до суда.

Возврат страховки в «период охлаждения» ВТБ страхование

Оформить отказ от страховки по кредиту ВТБ можно непосредственно на этапе заключения кредитного договора. Приобретение страхового продукта осуществляется только на добровольной основе. Это закреплено во всех нормативных актах РФ.

Если так произошло, что вы по тем или иным причинам оформили страховку, но решили от нее отказаться, то у вас есть для этого законных 14 календарных дней с момента подписания обязательств перед Кредитором. Этот временной отрезок называется «период охлаждения».

Еще совсем недавно у заемщиков было 5 рабочих дней, чтобы прийти в офис Банка и написать заявление об отказе. То теперь, с 1 января 2018 года, срок был продлен до 14 календарных дней (10 рабочих дней).

При этом возврат осуществляется в 100% объеме, без каких-либо удержаний или издержек со стороны страховой компании.

Но должны быть выполнены следующие условия:

Данным правом нельзя воспользоваться, если в течение двух недель с момента заключения договора страхования произошел страховой случай. Если же никаких неприятностей не было, можно оформить бланк отказа от страховки в ВТБ 24, и получить денежные средства. Компания обязана их вернуть в течение 10 дней.

С момента рассмотрения страховой компанией вашего заявления не должно пройти более двух недель. Страховая премия вернется на ссудный счет, который был открыт в момент получения кредита.

Немного иначе обстоят дела у заемщиков, которые обратились в офис Банка по истечении «периода охлаждения». Во-первых, при подписании документов, вы выразили свое согласие со всеми условиями и обязательствами перед Банком. Во-вторых, истек тот период, когда у вас была возможность размышлять нуждаетесь вы в ней или нет.

Будьте готовы, что ответ может быть как отрицательным, так и положительным. В последнем случае выплата будет осуществлена за минусом удержанной комиссии.

Подача заявления в СК «ВТБ страхование» на возврат страховки

Чтобы вернуть страховку по кредиту в ВТБ и ВТБ 24 необходимо написать заявление. Отправить его можно двумя способами:

Данный способ рекомендуется только в том случае, если вы не можете прийти в офис по неким обстоятельствам (необходимо срочно уехать из города). Письмо лучше отправлять заказным способом, чтобы можно было отследить получения письма страховой ВТБ.

В тот момент, когда вами принято решение об отказе от страховки после получения кредита ВТБ, необходимо обратиться в офис Банка. Основным документом для возврата данной услуги является ваше заявление в письменной форме, где описана причина отказа, ваши паспортные и контактные данные, дата и подпись.

В данном заявление должно быть:

Образец заявления можете скачать тут.

Можно ли вернуть страховку ВТБ, если период «охлаждения» прошел?

В таком случае отказаться от страхового полиса гораздо сложнее. Сделать это можно только при соблюдении пунктов, указанных в договоре, а в «ВТБ страхование» они заведомо не выгодные, при расторжении страхового договора для клиента.

Поэтому лучший способ вернуть страховку по кредиту в ВТБ и при этом получить денежную сумму обратно на счет. Это получение возмещения, в связи с досрочным погашением кредита.

Возврат страховки при досрочном погашении кредита ВТБ

Любой клиент финансовой организации имеет право досрочно погасить полученный кредит. В некоторых случаях банк требует за это компенсацию в виде упущенных доходов, но большинство финансовых учреждений вполне лояльны, и не требуют дополнительных платежей в таких ситуациях.

В случае досрочного прекращения кредитного договора в связи с исполнением заемщиком своих обязательств, у него возникает право вернуть и часть уплаченного страхового платежа, если страховых случаев в период действия кредитного договора не было.

Чтобы воспользоваться данным способом возврата страхового полиса, необходимо ознакомится с условиями договора. Если в нем предусмотрено досрочное погашение кредита, то обращаться в компанию имеет смысл.

Для этого требуется написать соответствующее заявление (образец отказа от страховки ВТБ можно найти в офисах банка или в сети Интернет). П отребуются следующие документы и лично явиться в офис «ВТБ страхование»:

Компания произведет расчет суммы, положенной к возмещению (исходя из срока договора), и осуществит ее возврат на реквизиты, указанные в заявлении.

В обозначенные сроки с вами могут связаться сотрудники Банка и оповестить о зачислении денежных средств на ваш счет. Договор считается расторгнутым с того момента, когда заемщик в письменной форме уведомил Страховщика о своем отказе.

Если звонок не поступил по истечению 10 рабочих дней, необходимо самостоятельно дозвониться в ВТБ или напрямую в страховую компанию. Если ответ придет отрицательным, смело обращайтесь в суд.

Можно ли вернуть страховку ВТБ, если кредит закрыт в срок?

Такой возможности законодательством не предусмотрено. Суть страховой деятельности заключается в том, что большое количество страхователей вносит определенную сумму денежных средств, и в случае возникновения у кого-либо проблем со здоровьем, данные риски покрываются за счет полученных взносов от остальных застрахованных.

Следовательно, если компания будет возвращать страховые премии всем, у кого не произошел страховой случай, она может быстро обанкротиться.

Каждая страховая компания самостоятельно рассчитывает собственные риски и уровень их покрытия. Центральным банком установлены специальные нормативы, где можно размещать резервы компаний, как осуществлять выплаты страхователям и так далее (данная отрасль достаточно жестко регулируется государством).

Видео инструкция о возврате страховки по кредиту

Шаг первый, инструкция для возврат денег за страховку ВТБ:

Шаг второй, изучаем страховку банка «ВТБ Финансовый резерв» для отказа от страхования и возврата денег:

Шаг третий, пишем заявление на возврата страховки «ВТБ Финансовый резерв»:

Как вернуть страховку, включенную в кредит ВТБ: особенности

Если банк включил сумму страховой премии в сумму займа, то в случае отказа от нее в период охлаждения, произойдет просто уменьшение основного долга. Наличных денежных средств заемщик не получит.

Важным отличием банка ВТБ является то, что при выдаче кредита, от заемщика требуется подключение к договору коллективного страхования, то есть между финансовым учреждением и страховой компанией заключено специальное соглашение, и клиент просто становится одним из его участников.

В такой ситуации следует помнить, что для возврата уплаченных взносов и комиссий, необходимо оформлять заявление об отказе от коллективного страхования ВТБ. Оно содержит все те же обязательные реквизиты, что и обычное, требуется только указать правильно реквизиты договора и полиса.

Что делать, если пришел отказ в возврате страхования жизни?

При возникновении проблем с возвратом страховой премии рекомендуется обращаться в территориальное управление ЦБ РФ (оно является контролирующим и надзорным органом для страховых компаний), либо в суд.

В обоих случаях следует собрать пакет документов, который бы подтверждал правоту заемщика. В него, как правило, входит:

Если действия заемщика были совершены корректно с соблюдением всех требований законодательства, суд примет решение в его пользу.

Когда договор считается расторгнутым?

Данное событие наступает в момент, когда страховая компания получает заявление об отказе от страховки от клиента. Самым надежным способом является предоставление документа непосредственно в офис компании, чтобы сразу получить соответствующую отметку.

Можно направить заявление и по почте, но в таком случае, лучше сделать это заказным письмом с уведомлением, чтобы иметь доказательства в суде при необходимости.

Итак, законодательством предусмотрена возможность возврата страховой премии заемщику, если данная услуга была ему навязана. Особенностями ВТБ страхование в этой сфере является необходимость подключения к коллективному договору страхования и наличие возможности прекратить действие соглашения по истечении 6 месяцев при отсутствии просроченной задолженности.