Блокировка по 115-ФЗ. Практические рекомендации

Одна из главных проблем предпринимателей это жесткий контроль со стороны банков. 115-ФЗ, Закон о противодействии легализации доходов, полученных преступным путем, и финансированию терроризму.

В последнее время участились случаи блокировки банками расчетных счетов компаний по 115-ФЗ. Поэтому сразу оговоримся, мы рекомендуем своим клиентам открыть два расчетных счета в организации.

Кредитная организация вправе заморозить любой счёт, если у неё будут подозрения, что вы занимаетесь отмыванием денег, то есть пытаетесь провести операции, которые делают незаконно полученные средства легальными. Инициатором блокировки расчетного счета выступает служба финансового мониторинга банка, которая не подчиняется Управляющему конкретного отделения и «договориться» тут не представляется возможным.

Чаще всего под блокировку попадают счета ИП и малого бизнеса.

Чтобы избежать блокировки расчетного счета службой финансового мониторинга следует соблюдать ряд правил и условий.

Эти правила касаются как вашей организации, так и ваших контрагентов, расчеты с которыми проходят по расчетным счетам:

Юридическое лицо НЕ должно быть внесено в списки банков по 639-П.

Юридическое лицо НЕ должно иметь массовый адрес регистрации.

Генеральный директор и учредитель НЕ должен быть массовым (не более 3-х юридических лиц).

На генеральном директоре НЕ должно быть брошенных ранее (закрытых по инициативе налогового органа) юридически лиц.

Штатная численность сотрудников более 1-го человека (численность определяется в зависимости от оборота по счету и вида деятельности юридического лица).

Заработная плата по одному сотруднику должна быть не ниже прожиточного минимума, установленного для региона, в котором осуществляется деятельность.

Директор компании должен по требованию банка выходить на связь с сотрудником банка для подтверждения операции.

Назначение платежа, указанного в платежных поручениях должно содержать конкретику (неприемлемо написание «за товар» или «за услугу» или «за работы»).

Не проводить операции по счету на суммы менее 600 тысяч рублей в адрес одного контрагента с одним и тем же назначением платежа в один день (дробление платежей выявляет электронная система банка).

Не должно быть резких изменений оборотов по счету.

Суммы налогов, оплаченных с расчетного счета компании должны составлять не менее 1,1% от исходящего оборота по счету. Если у Вас несколько расчетных счетов, то по каждому расчетному счету необходимо показывать налоговую нагрузку от оборота.

Банк проверяет наличие обязательных платежей: арендная плата, заработная плата, хозяйственные расходы (канцтовары, вода, мебель и прочее).

Все расчеты, производимые юридическим лицом должны соответствовать основному виду деятельности, указанному в анкете, которую вы заполняли при открытии счета (заранее информируйте банк обо всех изменениях).

Все, что не соответствует основному виду деятельности организации банк рассматривает как «ломку платежа». Подозрения могут вызвать такие операции по расчетному счету как:

средства поступают на расчетный счет с НДС, выходят без НДС (более 10% от общего оборота)

средства поступают с одним назначением, а выходят с другим назначением платежа (более 10% от общего оборота).

Если количество ваших контрагентов один-два на вход и выход денежных средств, это повод службы финансового мониторинга рассматривать вашу организацию как «транзитную».

На данный момент многие банки проводят контроль идентификатора устройства клиента (IP-адрес) на предмет его совпадения с идентификаторами устройств других клиентов банка, в том числе тех клиентов, счета которых были закрыты в рамках реализации “противолегализационных” мероприятий.

Если все же блокировка или приостановление операций по счету произошли.

П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства. На период получения ответа от клиента и его обработки банк приостанавливает операцию, которую считает сомнительной.

На практике коммерческие банки сначала блокируют все операции по расчетному счету, далее поступает запрос из банка на предоставление документов, обосновывающих ту или иную операцию, которая вызвала подозрение службы финансового мониторинга.

Чаще всего запрос бывает довольно объемным и банк просит дать письменные пояснения по всей деятельности организации с предоставлением всей первичной документации за период (как предыдущий, так и текущий), а также бухгалтерской и налоговой отчетности. Рекомендуем в указанные сроки предоставить банку все пояснения и документы. Если произошла такая ситуация, что вы не успеваете предоставить все документы в указанные сроки, то необходимо связаться (а в идеале в письменном виде по банк-клиенту) с сотрудником банка и предупредить о возможном увеличении срока предоставления документов с обязательным указанием причины.

Многие считают, что при блокировке одного счёта можно без проблем закрыть этот счет (даже не предоставляя документы), открыть другой и продолжать деятельность. Однако, это не так! Даже при обращении в другую кредитную организацию вам могут отказать в открытии нового счёта.

Как только банк блокирует расчетный счет, информация сразу же направляется в службу Росфинмониторинга и юридическое лицо попадает в «черный список» банков.

Максимально быстро вы можете получить доступ к своим средствам «зависшим» на заблокированном счете только переведя свои средства на другой расчетный счет. Но и тут есть подводные камни…

Если расчетный счет заблокирован службой финансового мониторинга и на нем «зависли» денежные средства, банк часто предлагает закрыть расчетный счет и перевести свои средства на расчетный счет, открытый в другом банке с назначением «перевод средств в связи с закрытием счета».

Это означает, что банк таким образом избавляется от вас как от «плохого» клиента и вносит вас в «черные списки». В своей работе нам удалось найти лояльные банки (Райффайзенбанк, ОТП), которые разрешают сначала вывести свои средства, а затем уж закрыть счет и при этом НЕ вносят вас в «черные списки». При этом назначение платежа может выглядеть примерно так «Перевод собственных средств при закрытии счета по Заявлению клиента». Но это должна быть инициатива самого клиента, который не согласен на первый вариант и просит банк пойти ему на встречу и принять заявление на закрытие расчетного счета.

Исходя из нашего опыта, мы не советуем закрывать расчетный счет, по которому произошла блокировка до момента выяснения причин блокировки и до того, как банк рассмотрит предоставленные документы и даст письменный ответ. Это связано с тем, что если в отношении вашей компании или ИП есть записи в списке 639-П, то их видят все банки без исключения. Поэтому, разберитесь с ситуацией в текущем банке, прежде чем закрывать расчетный счет.

Вас внесли в «черный список».

Если банк рассматривает ваши пояснения и документы и все же выносит отрицательный решение и вносит вашу организацию в списки по 639-П, это не повод прощаться с вашим бизнесом!

С марта 2018 г. на основании п. 13.4 ст. 7 115-ФЗ клиент, получивший отказ, имеет право представить в банк документы и сведения, подтверждающие отсутствие основания отказа в проведении операции. Банк обязан рассмотреть пояснения клиента и не позднее 10 рабочих дней сообщить вам о своем решении.

Если все в порядке, то сообщение об устранении оснований, по которым ранее было принято оспариваемое решение, банк должен направить:

Если полученные от вас документы и сведения не удовлетворят банк, то он обязан письменно сообщить клиенту о невозможности устранения оснований, по которым принято решение.

Получив такой негативный ответ, вы можете обратиться в межведомственную комиссию, которая создана при ЦБ и направить на рассмотрение жалобу и документы и/или сведения, подтверждающие необоснованность банковского отказа. Комиссия состоит из сотрудников ЦБ и Росфинмониторинга.

Причем обратиться в межведомственную комиссию можно как отправив письмо Почтой России, так и через электронную приемную.

В течение 20 рабочих дней со дня получения жалобы межведомственная комиссия должна ее рассмотреть. Она либо поддержит решение банка, либо заставит его пересмотреть ранее принятое решение. Не позднее 3 рабочих дней со дня принятия своего решения комиссия сообщит о нем как клиенту банка, так и самому банку.

Решение межведомственной комиссии обязательно к исполнению для всех банков! Соответственно, клиентам, восстановившим свое честное имя, дадут доступ к банковскому обслуживанию. Если же они были внесены в «черный список», то их оттуда удалят.

Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму можно посмотреть на сайте Росфинмониторинга.

Расчётный счёт заблокирован либо приостановлено ДБО: что делать

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

Причины, по которым банк закрывает вам доступ к счетам, просты:

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом (>п. 13.4 ст. 7 закона № 115-ФЗ).

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

Чтобы снять блокировку и восстановить доступ к ДБО, подайте жалобу в межведомственную комиссию Центробанка и одновременно — в суд. В суде требуйте, чтобы банк покрыл вам убытки, оплатил судебные расходы и проценты за пользование деньгами (ст. 15, 395 и 856 ГК РФ). По закону вы не должны доказывать законность операции, это банк обязан доказать обоснованность причин блокировки счёта или операции (ст. 65 АПК РФ).

Используйте сервисы для проверки подрядчика, чтобы не работать с мутными компаниями

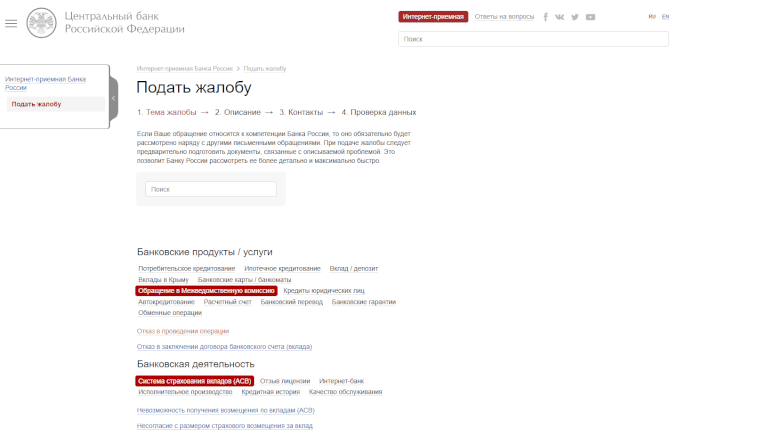

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Н. предоставил всё необходимое и объяснил ситуацию. Банк этим удовлетворился, но рекомендовал предпринимателю платить налоги и проводить платежи с этого счета. Так как Н. был полностью удовлетворен обслуживанием в своем первом банке, делать этого он не стал — ведь это была лишь рекомендация. При следующей проверке служба безопасности второго банка обнаружила, что предприниматель «не исправился», и отказала в ДБО. В итоге вопрос пришлось решать через суд.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

Что делать, чтобы вас не заподозрили в отмывании денег. Выращивать свой платежный профиль — то есть показывать, что ваш бизнес «белый и пушистый», соблюдать все правила, нарушение которых влечет за собой претензию по 115-ФЗ:

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Хотите, чтобы бизнес был прозрачным и чётким? Пользуйтесь сервисами Эвотора, и никто не подкопается к вашей отчётности

Счёт заблокировала налоговая

Причины. Налоговая блокирует счёт, если предприниматель:

Реальная история

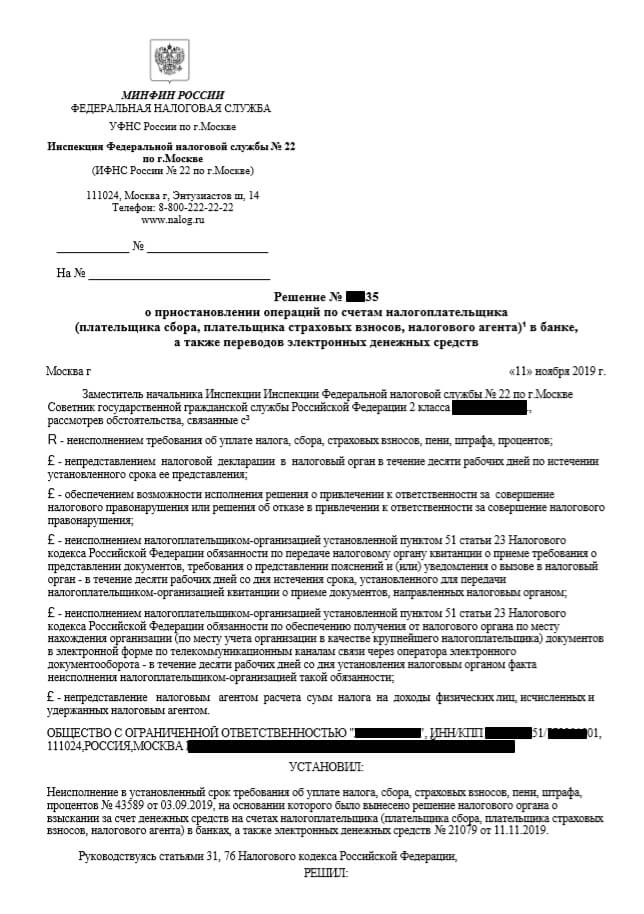

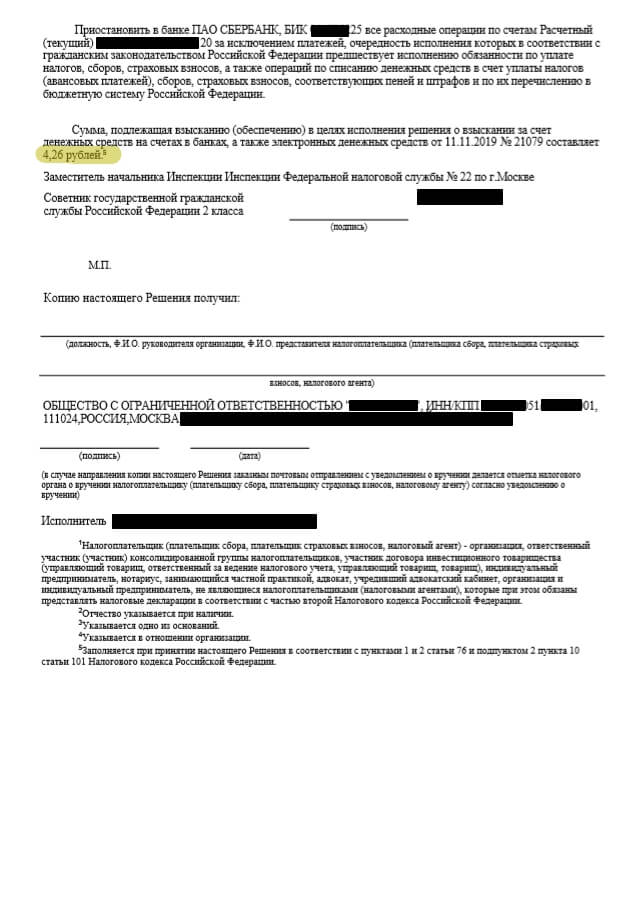

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

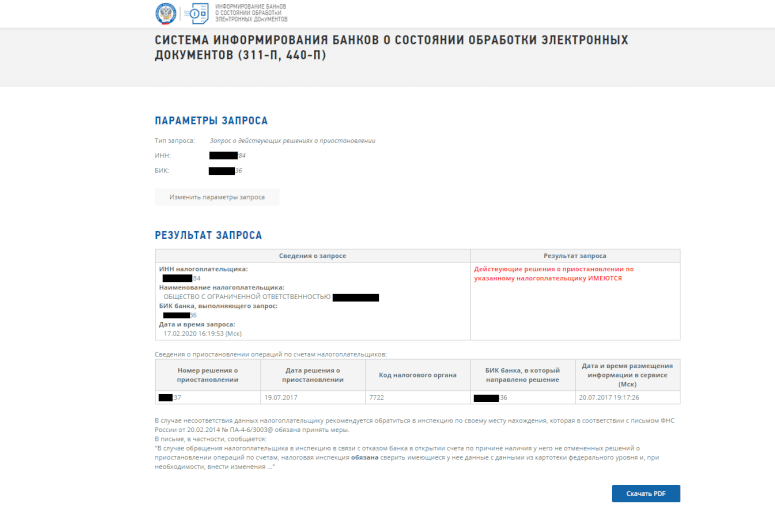

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой :

Полный список причин блокировки — в ст. 76 НК РФ

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ )

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

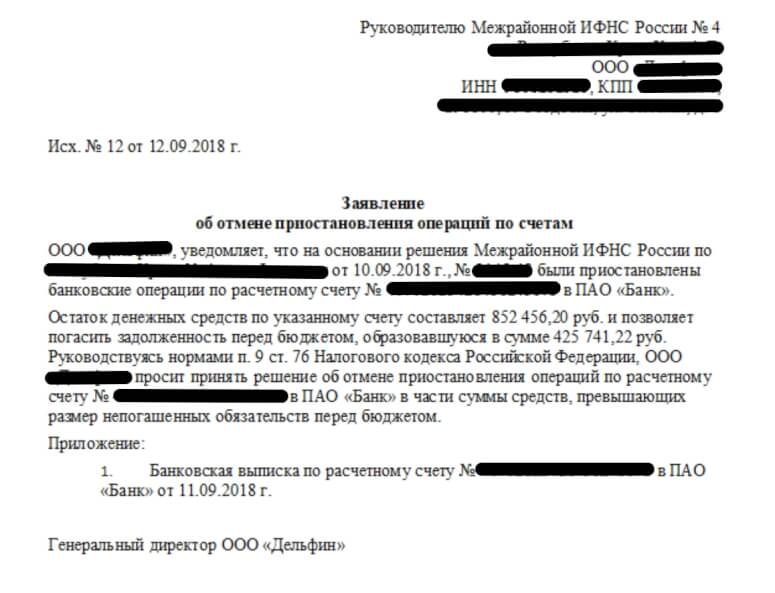

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Проценты начисляются со дня, когда банк получил решение о приостановлении операций, до дня поступления в банк решения об отмене блокировки.

Счёт заблокировали приставы

Причины. Если вы кому-то задолжали, то по закону долг взыскивают судебные приставы. Чаще всего они списывают сумму долга со счёта должника и передают деньги кредитору.

Как узнать. Пристав выносит постановление об обращении взыскания и отправляет его по почте владельцу счёта и банку в качестве поручения. После этого банк сразу списывает нужную сумму со счёта. Если денег не хватает, он блокирует счёт. Все поступающие деньги будут автоматически идти на погашение долга ( ст. 70 закона № 229-ФЗ ). Но бывает, что приставы сразу блокируют всю сумму на счету, чтобы позже списать сумму долга.

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«На практике владелец счёта узнаёт о блокировке, когда баланс счёта неожиданно уменьшился. Тогда нужно обратиться в банк: он обязан сообщить номер исполнительного производства и исполнительного документа, на основании которого списаны деньги, и фамилию пристава, его подписавшего. Найти данные об исполнительном производстве, а также контакты подразделения и пристава, который им занимается, можно на сайте Федеральной службы судебных приставов».

Чтобы долги не случились внезапно, контролируйте свои доходы и расходы в Личном кабинете Эвотора

Что делать. Если счёт заблокирован по инициативе приставов, то денег на нём, скорее всего, уже нет. Но если деньги всё же есть, банк сможет провести платежи первой, второй, третьей очереди: судебные приставы блокируют платежи выше четвёртой очереди.

Если счёт заблокировали законно. Чтобы снять блокировку, погасите долг. Это можно сделать банковской картой на сайте Федеральной службы судебных приставов или банковским переводом на реквизиты отделения службы приставов. После оплаты долга сообщите об этом приставу — по телефону или письмом.

Если счёт заблокирован незаконно. Для отмены ареста подайте заявление с возражениями на имя пристава, и приложите копии подтверждающих документов. Если пристав отказался отменить арест — идите в суд.

Счёт заблокировал суд

Причины. Суд может заблокировать счёт:

Что делать. Если по решению суда банк полностью блокирует счёт, то деньги на него не поступают и ими невозможно воспользоваться. Это исключение из общих правил — очерёдность списания в этом случае не работает. Разблокировать счёт получится только после отмены решения суда. Для этого нужно выполнить его требования или обжаловать решение.

Чтобы обжаловать решение суда по уголовному делу, лучше нанять юриста. Он обратится к следователю с ходатайством о снятии ареста и подаст апелляционную жалобу на решение суда — это можно сделать в течение десяти дней с момента решения суда. Если об аресте счёта вы узнали позже и пропустили срок подачи жалобы, нужно будет приложить ходатайство о восстановлении сроков обжалования.

По гражданскому или административному делу нужно обратиться с заявлением в суд об отмене решения об аресте счёта и в вышестоящую инстанцию с жалобой на решение суда. На это у вас есть 15 дней с момента получения решения об аресте счёта.

Очерёдность списания денег со счёта

Чтобы вывести заблокированные деньги, нужно понимать, в какой очерёдности банк списывает деньги со счёта по платёжному поручению клиента или исполнительному документу.

Если денег на счёте достаточно, банк списывает их в порядке календарной очерёдности.

Если денег недостаточно, банк списывает их по очереди:

| Первая очередь | исполнительные документы на алименты и возмещение вреда |

| Вторая очередь | исполнительные документы на выплату выходных пособий, зарплат сотрудникам и авторских гонораров |

| Третья очередь | платёжки на зарплату сотрудникам, |

поручения налоговой по уплате налогов и обязательных страховых взносов

Обычно правило очерёдности работает, даже когда счёт заблокирован ( ст. 855 ГК РФ ).

Самое важное

Автору помогала Катерина Земскова, консультант по налогам и бухгалтерскому учёту