Как проходит обмен недвижимости?

Обмен недвижимости — довольно распространенное явление на рынке вторичного жилья. При этом прямой обмен «объект на объект» используется довольно редко. В большинстве случаев задействуется доплата или в сделку включается другое имущество, рассказывает руководитель премии UrbanAwards Ольга Хасанова.

О корректности терминов

Прежде всего, нужно сделать оговорку, что на самом деле слово «обмен» подразумевает переход права пользования и относится к случаям, когда речь идет не о собственниках, а о нанимателях (например, муниципальных квартир). В рыночной сделке правильнее говорить о мене.

При этом договор мены в своих основных положениях мало отличается от стандартного договора купли-продажи. Более того, на практике вместо мены часто проводят двойную сделку по купле-продаже недвижимости — эта форма привычнее для всех сторон, у нее меньше рисков.

Другой возможный сценарий — альтернативная сделка. Ее плюс в том, что между продавцом и покупателем нет жесткой взаимной привязки, так что у сторон есть комфортное «пространство для маневра». Продавец избавляется от ненужной ему квартиры и вкладывает полученные деньги в покупку другого жилья.

Все ли так просто?

Обмен (будем использовать этот укоренившийся в обиходе термин) считается довольно сложной операцией. Дело здесь не в процедуре: набор документов не отличается от купли-продажи.

Главное затруднение возникает при подборе адекватного объекта (одного или нескольких). На вторичном рынке более или менее близкий эквивалент — редкость. Комбинация большого количества параметров (включая возраст дома, перепланировки, необходимость ремонта, характер отделки, наличие неисправностей, репутация соседей и т. д.) делает каждый лот если и не уникальным, то куда менее стандартизированным по сравнению с жильем в новостройках. Привязка к определенному району, высотности, строительному материалу еще сильнее сужает выборку. Кроме того, вкусы и цели у людей, участвующих в обмене, совпадают довольно редко. И это еще одна причина, почему прямой обмен уступает место альтернативным типам сделок.

Что если цена квартир при обмене не совпадает?

Чаще всего цену квартир при обмене нужно уравновесить доплатой с одной из сторон. Размер доплаты определяют по итогам процедуры оценки. Важно сказать, что доплата не обязательно деньги: это может быть мебель, новый ремонт, движимое имущество, нежилые объекты (гараж или место в паркинге, подсобное помещение, кладовая) и т. д. В некоторых случаях несколько лотов продаются, чтобы на вырученные деньги купить один, и наоборот. Таким образом, в сделке участвует целый комплекс разнообразного имущества, которое обязательно должно быть описано в договоре. Грамотно оформить такой документ можно только в агентстве недвижимости, поскольку он требует участия квалифицированных риелторов, оценщиков и юристов.

Как обменять квартиру на другую?

В целом для обмена квартирами нужно сделать следующее:

1. Найти потенциального контрагента с подходящим вариантом для обмена (через риелторскую компанию).

2. Составить договор мены или купли-продажи, который содержит всех дополнительные обязательства по доплате и точные характеристики участвующих в процедуре объектов.

3. Собрать пакет документов:

4. Подать документы в МФЦ или напрямую в Росреестр.

Как проходит обмен ипотечной квартиры

Закон не накладывает специальных ограничений на обмен квартиры или дома с непогашенным кредитом. Но в такой сделке обязательно должен участвовать банк, который выдал кредит. И эта процедура далеко не формальная. С точки зрения банка, происходит смена залогового объекта, и новый объект должен быть не менее ликвидным и качественным, чем предыдущий. Банки охотнее дают согласие на мену, если заемщик аккуратно вносил платежи по крайней мере два года. Сотрудники банка должны убедиться в юридической чистоте и хорошем состоянии объекта.

Если речь идет о прямом обмене, банк налагает ипотечное обременение на новый объект и снимает с предыдущего.

Если заемщик переезжает в более дорогую квартиру, используют другую схему, основанную на договоре купли-продажи. Клиент подает заявление на согласование и заявку на новый кредит — банк налагает обременение по новому кредиту на новый объект (по нему также должны быть собраны все документы) и снимает обременение с предыдущего объекта, который контрагент получает по сделке по купле-продаже.

Самый сложный вариант — обмен на квартиру меньшей площади с доплатой. Банки редко дают согласие на такие сделки, поскольку стоимость залога снижается. Решением может стать потребительский кредит, который покрывает остаток ипотечной задолженности. Полученная в результате мены доплата несколько смягчит издержки.

Налоги при обмене жилья

С точки зрения налоговых органов обмен — это две обычные сделки купли-продажи недвижимости. И на них распространяются общие правила: если к моменту заключения договора квартира или дом находились в собственности менее пяти лет, нужно заплатить 13-процентный налог на доход (разницу между стоимостью продажи или покупки), причем обе стороны сохраняют право на вычет.

Важно напомнить, что сделка мены (как и любая другая) считается состоявшейся, когда вы получите выписку из единого государственного реестра недвижимости.

Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

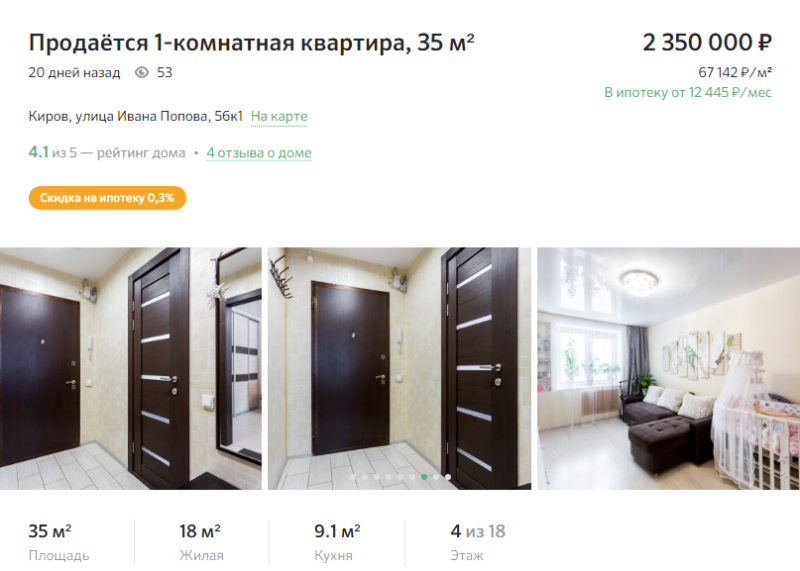

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Фото: kirov. domclick.ru

Фото: kirov. domclick.ru

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

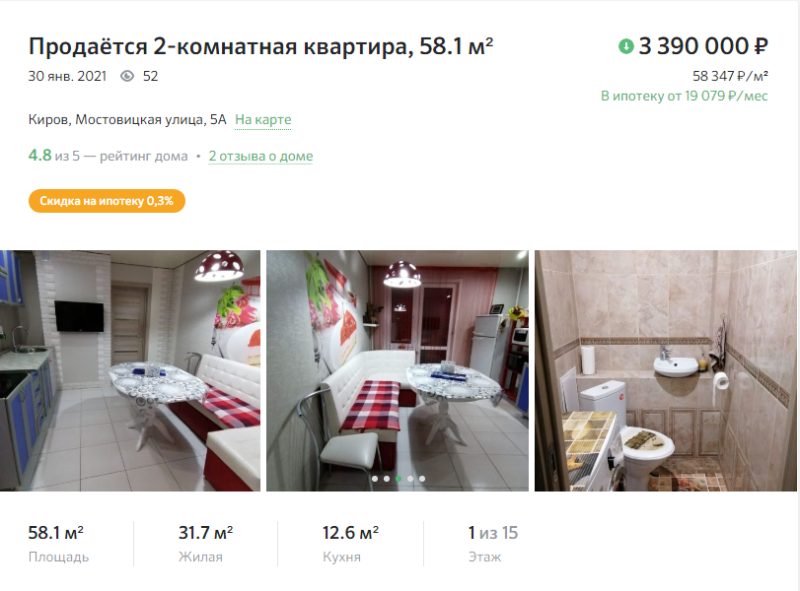

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

Фото: kirov. domclick.ru

Фото: kirov. domclick.ru

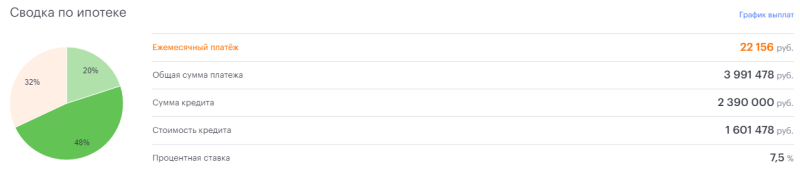

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Обмен ипотечной квартиры на другую

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Естественно, за этот период в жизни заемщика могут наступить перемены, требующие переезда или расширения жилой площади.

Отсюда и возникает вопрос: «Как поменять квартиру в ипотеке на другую?»

Возможна ли процедура?

Многие заемщики уверены, что наличие обременения не позволит им продать или обменять квартиру. На самом деле это не совсем так.

Просто на период кредитования такая жилплощадь считается временной собственностью банка, поэтому любые предпринимаемые действия должны быть согласованы с кредитным менеджером (ст. 37 ФЗ № 102 «Об ипотеке»).

Попытка провести операцию без разрешения кредитора является грубым нарушением ипотечного договора. В результате банк может потребовать досрочного погашения задолженности.

Особенности обмена ипотечного жилья

Решившись на процедуру, обязательно учтите несколько важных нюансов:

Как получить разрешение банка?

Обмен ипотечной квартиры на другую возможен лишь при выполнении следующих условий:

Во время принятия решения финансовая организация учитывает еще 2 момента – ликвидность покупаемой жилплощади (обязана быть высокой) и стоимость новой недвижимости (меньше или равна заложенной).

Доступные варианты

Обменять ипотечное жилье можно несколькими способами. Рассмотрим каждый из них.

Способ 1. Продажа одной квартиры и покупка другой

Речь идет о заключении двойного договора «купли-продажи». Для проведения данной операции заемщику необходимо выполнить несколько шагов:

Многие покупатели не желают связываться с ипотечной недвижимостью. В этом случае они могут быть абсолютно спокойны, так как покупают жилье, с которого уже снято обременение.

Также следует отметить, что подписание двойного договора «купли-продажи» прекрасно подходит для обмена ипотечной квартиры на более дешевое жилье, ведь ни один банк не согласится сознательно уменьшать ликвидность залогового имущества.

Способ 2. Замена залогового имущества

Обмен ипотечной квартиры с заменой залогового имущества можно провести только при условии равнозначной стоимости обоих объектов (данный факт устанавливается кредитором).

Процедура проходит в следующем порядке:

Подобные сделки имеют ряд сложностей, ведь не каждый согласится купить квартиру, находящуюся в залоге финансовой организации.

Способ 3. С привлечением краткосрочного потребительского кредита

Еще один популярный способ, включающий в себя несколько этапов:

Еще один популярный способ, включающий в себя несколько этапов:

При оформлении потребительского займа на значительную сумму банк может настоять на участии одного или сразу нескольких поручителей.

Главным преимуществом этого способа является сравнительно легкий поиск покупателя, ведь на момент подписания договора «купли-продажи» квартира не будет находиться в залоге у банка.

Однако не обошлось и без ряда недостатков. К ним относятся:

Способ 4. Обмен по переуступке

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Переуступка фиксируется отдельным договором, после подписания которого статус заемщика переходит от продавца к покупателю. Что касается права собственности, новый владелец получит его только после того, как факт перехода будет зафиксирован в Росреестре. До этого момента стороны могут отказаться от переуступки, подав в банк соответствующее заявление.

К главным преимуществам такого обмена относятся юридическая чистота сделки и уменьшенная сумма задолженности, позволяющая новому заемщику быстро выпалить остатки кредита и получить хорошую кредитную историю.

Личность гражданина, на которого переоформляется ипотека, подлежит тщательной проверке. Если он не отвечает основным требованиям кредитора, в обмене по переуступке может быть отказано.

Правда, в некоторых случаях у банка просто нет выбора, поэтому он вынужден согласиться на любую кандидатуру (например, если старого заемщика признают неплатежеспособным).

Ценовая разница

Еще один важный нюанс – это разница в цене. Здесь у заемщика есть 3 различных варианта. Рассмотрим каждый из них.

Обмен на жилье с идентичной стоимостью

Эквивалентный обмен жилплощадью считается самым легким и для заемщика, и для финансовой организации. При этом площадь и состояние жилья не имеют никакого значения.

Оно может иметь меньшую площадь, но быть более качественным, или же наоборот. Цена уравнивается в обоих случаях.

Обмен на жилье дороже

В этом случай у банка еще больший интерес, поскольку новый залог будет обладать более высокой рыночной стоимостью. Если разница в цене составит более 20%, кредитор наверняка даст свое согласие на проведение обмена с доплатой.

Пункт о выплате определенной суммы обязательно прописывается в договоре мены. Разницу в стоимости можно компенсировать не только деньгами, но и другим ценным имуществом (земельным участком, гаражом и т. д.).

Обмен на жилье дешевле

Данный способ считается наиболее трудоемким, ведь банк не заинтересован в получении менее дорогостоящего залога.

На согласие кредитора можно рассчитывать только в одном случае – если ипотека будет погашена на 2/3. Во всех остальных случаях заемщику придется либо ждать, либо искать средства для внесения досрочной выплаты.

Обмен дома на квартиру

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Отсюда и возникает вопрос: «Как обменять дом в ипотеке на квартиру и можно ли это сделать?». Данная процедура проходит на тех же условиях, что и обмен одной квартиры на другую.

При этом нужно учесть несколько важных отличий:

Какие документы необходимы для обмена?

Согласно российскому законодательству, действующему в 2021 году, для проведения процедуры обмена заемщику необходимо собрать следующий пакет документов:

Как обменять жилье, купленное по военной ипотеке?

В силу того, что на недвижимости, купленной по военной ипотеке, лежит двойное обременение (банковское и Росвоенипотеки), выполнять с ней какие-либо действия будет сложнее всего.

Самым простым вариантом является полное погашение задолженности. Закрыв ипотеку, бывший заемщик становится единственным владельцем квартиры и может поступать с ней по своему усмотрению.

При отсутствии личных денежных средств необходимо найти покупателя, готового выплатить остаток суммы по кредиту, и договориться с ним об обмене одного объекта недвижимости на другой.

Помимо этого заемщик может написать заявление о переводе на другое место службы (как правило, в другой город). Однако в этом случае пункт о переезде и обмене ипотечного жилья должен быть прописан в соглашении.

Обмен ипотечного жилья предполагает массу нюансов, в которых обычному человеку крайне трудно разобраться. Чтобы избежать проблем, заблаговременно указывайте в кредитном договоре все условия обмена.

Обмен ипотечной квартиры

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Нередко после приобретения жилья в ипотеку возникает необходимость его последующей продажи или обмена до погашения займа. Для своих клиентов банки предусматривают такую возможность. Но требуется соблюдение определённых условий процедуры. Приобретаемая квартира оформляется при ипотечном кредитовании как залоговое имущество. Это предполагает наложение обременения, которое ограничивает любые возможные сделки с этой недвижимостью.

Возможен ли обмен?

Возможность обмена ипотечной квартиры до окончания всех выплат в РФ регламентируется Гражданским кодексом. Меняется залог: им становится новая недвижимость вместо имеющейся. Все условия ипотечного договора сохраняются для нового объекта кредитования.

Банки не слишком приветствуют подобные сделки. Для них никакой финансовой выгоды нет. Для банка это предполагает дополнительные издержки и длительное переоформление, потому кредитор может и отказать заёмщику.

Однако при соблюдении нескольких обязательных для заёмщика условий услуга обмена ипотечной квартиры на другую клиентам предоставляется.

Разрешение от банка

Получить согласие у банка на обмен своей ипотечной квартиры можно при соблюдении следующих требований:

Некоторые условия совершения обмена озвучиваются банковскими организациями сразу же, при обращении клиента. Иногда финансовое учреждение выставляет их отдельно.

Требование закона к процедуре

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Квартиру, находящуюся в ипотеке, согласно статье 345 ГК РФ можно обменять, соблюдая условия банка. Но происходит это исключительно через оформление сделки купли-продажи. Каждое финансовое учреждение разрабатывает условия обмена квартиры для своих клиентов самостоятельно. Банк в обязательном порядке требует проведение оценки нового объекта недвижимости. Услуги оплачивает заёмщик.

Также кредитор рассматривает место, в котором расположена квартира. Она не должна находиться в другом регионе или в слишком большой удалённости от инфраструктуры. Банк не пойдёт на такую сделку, ведь недвижимость будет выступать его залогом. По сути, заёмщик заново оформляет ипотеку.

К новому объекту кредитования предъявляются не меньшие требования, чем при первоначальном оформлении ипотеки.

Как происходит обмен ипотечной квартиры?

После получения официального согласия от банка на обмен квартиры можно проводить процедуру. Она осуществляется несколькими способами.

Возможность произведения обмена ипотечной недвижимости по тому или иному варианту зависит от выбора банковского учреждения. Самостоятельно заёмщик не может решить, какой из них подойдёт. Обратиться в банк следует ещё до выбора новой квартиры.

Как обменять ипотечную квартиру?

Для обмена ипотечной квартиры заёмщик должен собрать пакет своих документов, которые обычно требуются для оформления кредита. Также нужны бумаги на старое жильё, являющееся залогом по договору с банком. Документы на новую квартиру также необходимы в полном объёме, включая оценку недвижимости.

После сбора всех бумаг клиент должен подать заявление в банк, в котором он хочет получить ипотеку.

Что потребуется?

Заёмщику необходимо представить следующий список документов:

Заёмщику необходимо представить следующий список документов:

Помимо этого перечня, потребуются также комплекты документов на квартиру, являющуюся залоговым имуществом, и новую недвижимость, которую заёмщик планирует приобрести. Список бумаг следующий:

Также дополнительно может потребоваться согласие органов опеки и попечительства, если в какой-то из двух квартир прописаны несовершеннолетние дети.

Пошаговые действия

Человеку, желающему произвести обмен своей ипотечной квартиры на другую, придётся совершить ряд последовательных действий.

Банк после прохождения всех этапов подготавливает для заёмщика пакет документов сразу для двух сделок: купли-продажи залоговой недвижимости и купли-продажи новой квартиры, которую приобретает клиент. Сделка оформляется с участием всех сторон. Если подписание договора и процесс обмена ипотечного жилья осуществляется через риелтора, то вся процедура занимает около 3х месяцев.

Преимущества и недостатки обмена квартиры в ипотеке

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Главное преимущество обмена ипотечной квартиры – это возможность сменить жильё, которое находится в обременении, на более подходящий вариант. Это означает, что, однажды оформив кредит на недвижимость, человек не будет находиться в жёстких рамках. У него есть возможность улучшения своих жилищных условий, переезда из одного города в другой, смены своего адреса, покупки большей или меньшей квартиры на своё усмотрение.

Другими достоинствами обмена жилья в ипотеке является возможность проведения рокировки, как равноценных объектов недвижимости, так и с разницей в стоимости. Если квартиру нужно сменить на аналогичную по площади и по цене, то проблем с банком, скорее всего, не возникнет. Он даст согласие на проведение сделки.

Но бывают и другие варианты обмена. Новая жилая площадь может быть дороже предыдущей или наоборот – её стоимость ниже. В таком случае банковское учреждение может и отказать клиентам в проведении обмена. Основной недостаток такой процедуры – это то, что кредитор не обязан идти навстречу своему заёмщику. Получить разрешение банка бывает проблематично.

Однако сделку по обмену ипотечной квартиры можно совершить и с привлечением другого банка. Если цена покупаемой квартиры выше, чем залоговой, то деньги от продажи последней клиенту целесообразно потратить на погашение долга по кредиту. Оставшаяся сумма позволит внести первоначальный взнос по новой ипотеке.

Иногда и у покупателя недостаточно средств для покупки залоговой квартиры. Это создаёт дополнительные проблемы для обмена недвижимости. Тогда целесообразно сменить должника по договору. Но банк может отказаться от такой сделки, если новый заёмщик не соответствует его требованиям.

Могу ли я не продавать, а обменять свою квартиру на другую?

Я владею квартирой меньше пяти лет. Если продам, должен буду заплатить налог с дохода — разницы между тем, за сколько когда-то купил, и тем, за сколько сейчас продал. Я покупал квартиру на стадии строительства, сделал в ней ремонт, поэтому стоимость выросла примерно на 60% — соответственно, налог получается немаленький.

Я хочу переехать в другую квартиру — дороже, большей площади, но в более дешевом регионе. С моей точки зрения, я улучшаю жилье: меняю одну квартиру на другую. Мне непонятно, почему я должен ждать пять лет, чтобы улучшить свои жилищные условия. На самом деле я не получу дохода, но мне придется все равно платить налог с него.

Насколько я знаю, срок в пять лет установлен для тех, кто постоянно делает на этом деньги, но ко мне это явно не относится. Могу ли я в такой ситуации обменять квартиру на другую, минуя фазу превращения квартиры в денежный эквивалент, или еще каким-либо образом избежать уплаты налога с неполученного дохода?

Увы, придется либо ждать истечения срока, либо платить. Но можно еще попробовать уменьшить налоги. Сейчас объясню.

В чем различие между куплей-продажей и меной

Давайте сначала разберемся с договорами. Суть договора купли-продажи в том, что одно лицо продает, а другое приобретает какое-то имущество. В вашем случае — квартиру.

Покупатель уплачивает продавцу определенную сумму и становится собственником жилья. Продавец с полученными деньгами может делать все, что ему заблагорассудится: купить другую квартиру, автомобиль, рояль, прокутить деньги в казино или отправиться в кругосветку.

Но при этом с полученного дохода придется заплатить подоходный налог.

В договоре мены одно имущество меняется на другое. Квартира — на квартиру, дом — на автомобиль, земельный участок — на яхту.

Обмен может быть с доплатой: если яхта была ржавая и дырявая, а участок — на Рублевке. Или без доплаты, если участники договора пришли к соглашению, что их объекты стоят одинаково.

В договоре мены каждая сторона одновременно и продавец, и покупатель: продает свой товар и приобретает чужой. Но главное в этой сделке — что у обеих сторон договора все равно возникает обязанность уплатить налоги. Налоговой все равно, получили вы свой доход деньгами, борзыми щенками или квартирой.

Собственно, поэтому сейчас так редко встречаются прямые договоры мены. От уплаты налогов они не освобождают, зато их гораздо сложнее реализовать. Главная проблема — найти квартиру для обмена. При прямой купле-продаже в цепочке может участвовать несколько квартир. Например, вы продаете свою квартиру, но, чтобы ее купить, ваши покупатели должны продать свое жилье, а продавец вашей квартиры в свою очередь будет подыскивать дом для переезда. И эти сделки совершатся, когда все участники найдут подходящие варианты.

При прямом обмене в нынешних реалиях такая цепочка маловероятна, поскольку шансы найти подходящий вариант для обмена низкие. Но раньше работала только такая схема. Например, в Советском Союзе нельзя было официально купить или продать квартиру, поэтому люди искали варианты обмена. Цепочка доходила до шести-семи квартир, причем иногда это были квартиры в разных городах.

Как можно уменьшить налог

Вы правы, что пятилетний срок установлен, чтобы ограничить перепродажу жилья для получения дохода. К сожалению, в результате борьбы с перекупщиками страдают и те люди, которые продают жилье не для заработка, а по семейным обстоятельствам.

Тот факт, что взамен проданной квартиры вы купите другую, не освобождает вас от уплаты налога: с точки зрения закона вы можете купить эту квартиру для новой перепродажи. Поэтому вам придется или ждать установленный государством срок, чтобы не платить налог, или продавать сейчас, но платить. При этом размер налога можно попытаться уменьшить.

Посмотрите на дату, когда за вами зарегистрировали право собственности.

Если вы купили квартиру до 1 января 2016 года, минимальный срок владения будет три года, а не пять. То есть уже через три года с того момента, как стали собственником квартиры, вы сможете продать ее и не платить налог.

Если вы купили квартиру после 1 января 2016 года, есть два варианта на выбор. Первый: получить налоговый вычет в размере миллиона рублей. Сумма, за которую вы продали квартиру, уменьшается на размер вычета — миллион рублей, и налог уплачивается с остатка. Например, вы продали квартиру за 2,5 млн рублей — значит, налог придется заплатить с 1,5 млн рублей. Этот вариант выгоден для недорогого жилья, цена которого почти не превышает размер вычета, а то и меньше его.

Второй вариант: уменьшить доход от продажи квартиры на те расходы, что вы понесли при ее покупке. Это проценты по кредитам, если вы брали кредит на ее покупку, гонорар риелтору, если вы обращались в агентство недвижимости, и другие затраты. Все эти расходы вы сможете добавить к стоимости самой квартиры, но потребуется подтвердить их документами — например, платежками или чеками.

Налоговый вычет. В любом случае — независимо от даты покупки — вы можете получить налоговый вычет за покупку новой квартиры. Но при этом должны выполняться условия:

Государство готово вернуть вам 13% от стоимости квартиры, но с суммы не более 2 млн рублей — то есть вернут не более 260 тысяч рублей. Вы можете не получать эти средства, а написать заявление о перерасчете. Поясню на примере.

Допустим, вы продали квартиру в этом году за 2,5 млн рублей и купили в этом же году новую за 4 млн рублей. Поскольку квартира у вас в собственности меньше пяти лет, вы должны заплатить налог с продажи — 325 тысяч рублей. Но так как вы купили новую квартиру и у вас сохранилось право на вычет, государство должно вернуть вам 260 тысяч рублей. Попросите зачесть вам эти средства в счет налога. Получится, что вы останетесь должны государству только 65 тысяч рублей.

Этот вычет государство предоставляет с суммы 2 млн рублей однократно. Если вы уже обращались за ним, но стоимость недвижимости была меньше 2 млн, оставшиеся деньги вы сможете выбрать при следующей покупке.

Если надумаете купить недвижимость за пределами России, получить этот вычет не удастся: государство предоставляет его только при сделках на территории нашей страны.

Кстати, если покупаете квартиру в ипотеку, не забудьте о вычете с банковских процентов. Он не ограничен сроком, а обращаться за ним можно в течение всего периода выплаты кредита. Но есть ограничение по сумме: можно вернуть 13% от суммы процентов по кредиту, но не больше чем от 3 млн рублей. Получается, что вы сможете получить обратно максимум 390 тысяч. И тоже только один раз.

Посчитайте, какой вариант будет для вас самым выгодным. Если набегает чересчур большая сумма, в крайнем случае подождите с переездом, пока не истечет пять лет с момента регистрации права собственности. Или попробуйте поднять цену квартиры и включить затраты на налог в стоимость. Так у вас будет возможность получить ту сумму за квартиру, которую вы планировали получить, и при этом заплатить налог. Вдруг найдется покупатель, готовый купить ваше жилье по такой цене.

Чего точно не стоит делать

Мы не рекомендуем уклоняться от уплаты налога через нарушение закона. К примеру, указывать в договоре купли-продажи заниженную цену квартиры и оформлять разницу расписками.

Договорившись с покупателем, вы можете указать в договоре любую сумму. Но налоговая проверяет еще и кадастровую стоимость квартиры по состоянию на 1 января того года, когда вы заключаете сделку. Дальше она умножает эту кадастровую стоимость на коэффициент 0,7 и смотрит договор купли-продажи. Если сумма в нем ниже получившегося числа, налог все равно посчитают от суммы кадастровой стоимости квартиры с коэффициентом 0,7.

Допустим, вы продаете квартиру в июне и указали в договоре стоимость 990 тысяч рублей. А кадастровая стоимость вашей квартиры на 1 января этого года была 5 млн рублей. Если применить коэффициент 0,7, то получим сумму 3,5 млн рублей. Именно от нее налоговая насчитает вам налог на проданное жилье, хотя в договоре у вас будет фигурировать 990 тысяч рублей.

Кстати, если бы вы реально обменивали квартиру на другую, доход посчитали бы либо по рыночной цене полученной квартиры, либо по кадастровой стоимости переданной квартиры с коэффициентом 0,7. В зависимости от того, что больше.

Кроме того, если налоговая узнает, что вы занизили стоимость квартиры при подписании договора, вас могут привлечь к налоговой ответственности. Придется заплатить не только недоимку — недоплаченную вами сумму налога, — но и пени на нее, и штраф в размере 40% от этой недоплаты.

В первый раз за такое отделываются только налоговым наказанием — и при условии, что полностью возместили сумму недоимки и соответствующие пени, а также предусмотренный налоговым кодексом штраф. При повторной попытке уклониться от уплаты налогов уже привлекают к уголовной ответственности.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.