Челлендж по личным финансам: как оплачивать кредиты, если нет денег

Сегодня мы составим примерный план, как разобраться с кредитами и долгами. Скорее, это будет похоже на путь. Возможно, долгий. Возможно, сложный. И, скорее всего, малоприятный. Но в стремлении к грамотному отношению с деньгами необходимый.

Задание № 3. Разберитесь с долгами

Сегодня, когда мы говорим о долгах, в первую очередь имеем в виду кредиты перед банками. Когда человек начинает планировать личный бюджет, начинает откладывать деньги на большую покупку или инвестировать, самый первый и очевидный совет, который даст любой финансовый консультант, — «сначала избавьтесь от долгов и кредитов». Сказать легко, но на деле все не так просто.

Допустим, у Пети два кредита в банке (один из них, например, ипотека) и еще кредитная карта. У Пети небольшая, но стабильная белая зарплата. Плюс он подрабатывает на фрилансе. В итоге его доход состоит 50/50 из постоянного заработка и периодического. По одному кредиту ему удается регулярно вносить платежи, а вот со вторым возникают трудности — Петя иногда пропускает платежи в те месяцы, когда подработки мало или совсем нет. В такие периоды Петя прибегает к кредитной карте.

Но однажды наступает черная полоса. За примером далеко ходить не надо — возьмем пандемию коронавируса и последующий кризис. Петю увольняют с работы, фриланса мало. Если у нашего героя есть финансовая подушка, продержаться можно. Но на одной финансовой подушке далеко не уедешь. В конце концов она закончится, а долги и повседневные траты никто не отменял. И пока неизвестно, сколько займет поиск новой работы. А если подушки и вовсе нет, ситуация уже приобретает масштаб катастрофы.

Наш Петя оказывается в ситуации, когда платить по кредитам ему становится нечем. Как и в случае с кредитом, банк взимает процент за использование кредитной карты. При этом у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Он может составлять от 50 до 100 дней в зависимости от тарифа. Но если не внести деньги до окончания этого периода, банк спишет проценты. Причем по кредитной карте они обычно намного больше, чем по обычному потребительскому кредиту, и могут достигать почти 40%. И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

Как платить по кредитам, если нет денег

Если вы оказались на месте Пети, то для начала внимательно пересчитайте все свои долги. Сложите суммы кредитов в банках, задолженность по кредитным картам, долги родственникам и друзьям, если есть. Так вы поймете масштаб бедствия. Понятно, что кредит по ипотеке слишком большой, чтобы полностью включать его в сумму. Возьмите только просроченные месяцы и сумму, которую нужно отдать, чтобы вернуться к обычному режиму выплат.

Следующий шаг — понять, с каким долгом разобраться в первую очередь. Тут стоит начать с долга с самой высокой процентной ставкой. Потому что чем дольше он у вас есть, тем больше переплата. Дальше начнется стадия переговоров. У банков можно попросить предоставить вам условия, по которым будет проще выплачивать долг. Главное — честно описать банку сложившуюся ситуацию.

Есть несколько способов упростить себе жизнь, когда нечем платить. Если у вас временные трудности, можно попросить у банка кредитные каникулы по одному из кредитов. Также банк может продлить срок выплат. Это уменьшит сумму разового платежа. Если у вас кредит на три года, его можно растянуть на пять лет. В разных банках разные условия предоставления льгот заемщикам.

К примеру, банк может разрешить вам в ближайшие два месяца вносить половину от обычного платежа, а потом полтора размера обычного платежа, чтобы восполнить долг. Здесь важно понять, когда вы точно будете способны платить по кредиту. Также есть возможность рефинансировать кредит, ипотеку или даже кредитную карту. Об этом мы подробно рассказывали в другой статье. Если и это не поможет, можете объявить себя банкротом. Это самый радикальный метод. Если вы признаете себя неплатежеспособным, у вас могут возникнуть проблемы с поиском работы, сложно будет открыть бизнес, не говоря уже о том, чтобы взять новый кредит.

Продайте все, что можно

Один читатель писал на форуме: «Я оказался в ситуации, когда платить по долгам было нечем. Тогда мне помогло следующее: я занял денег у родных — получил беспроцентный долг, который теперь надо вернуть. Сократил траты до минимума (никакой налички, никаких излишеств, только плата за квартиру и продукты). Продал на «Авито» все, что можно: Play Station, робот-пылесос, музыкальные инструменты, вещи и технику, которой не пользуюсь, и так далее. Даже проданный телефон-кирпич за ₽1000 — это уже питание на неделю. Получилось около ₽100 тыс. Еще отменил все подписки или перешел на дешевые тарифы».

Конечно, самый очевидный способ найти дополнительные средства, чтобы выбраться из долгов, — попросить прибавку к зарплате, найти новую работу, если со старой уволили, или взять подработку. Но если таких возможностей нет, то можно продать ненужные вещи — старую технику, которой не пользуетесь, мебель, книги, одежду. Все, что сочтете нужным.

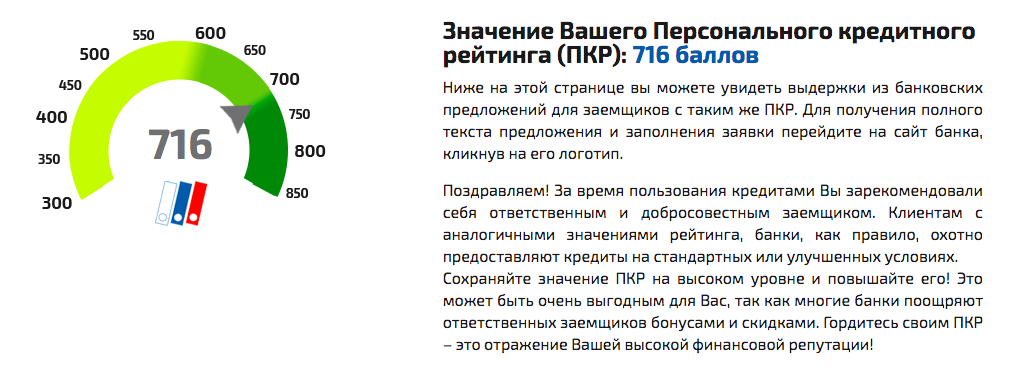

Проверьте кредитную историю и рейтинг

Кредитная история показывает, сколько у вас было кредитов, насколько прилежно вы их выплачивали и каким был график платежей. Там есть информация о закрытых и открытых займах и аналогичная информация по кредитным картам. На основе кредитной истории формируется кредитный рейтинг. Оба этих отчета можно проверить в Национальном бюро кредитных историй. Для этого нужно зайти в личный кабинет. Получить отчеты можно, только если у вас есть подтвержденная учетная запись на портале госуслуг.

Когда у вас просроченные кредиты, рейтинг портится. Чем ниже он у вас, тем больше у банков сомнений, выдавать ли вам кредит в будущем. Так что если у вас проблемы с долгами, как у Пети, скорее всего, ваш рейтинг уже испорчен. И в будущем кредиты вам будет сложно взять. Но это не беда. Если дальше будете платить исправно, рейтинг улучшится. Также чем старше данные по кредитам, тем меньше банки на них обращают внимание. Спустя пять или десять лет сегодняшние просроченные платежи будут уже не так важны для банков, ведь за это время в вашей жизни могло многое поменяться.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как расплатиться с долгами и начать жить

Больше половины российских заемщиков экономически уязвимы из-за чрезмерной закредитованности. Как выбраться из долговой ямы? Разбираем основные приемы.

Страна в долгах

Повышенную кредитную нагрузку (более 50% дохода уходит на ежемесячные платежи по кредитам) имеют 14,6% российских заемщиков, это более 8,5 млн человек, оценивал заместитель генерального директора Объединенного кредитного бюро Николай Мясников в интервью Федеральному бизнес-журналу в сентябре.

Исследование Всемирного банка (ВБ) показало, что в 2019 году среди заемщиков банков 9% семей имеют просроченную задолженность, 10% были вынуждены реструктурировать или продлить кредит либо же получали от банка отказ в выдаче кредита, 14% испытывают трудности с выплатой процентов.

В целом 55% российских заемщиков не защищены или уязвимы из-за своей чрезмерной закредитованности, таковы выводы экспертов ВБ. 29% опрошенных, исходя из их финансового положения, не стоило бы предоставлять кредит уже сейчас.

Около 42,3% заемщиков в России по состоянию на май 2019 года имели два кредита и более, а практически 20% клиентов банков одновременно обслуживали как минимум три ссуды, говорится в исследовании бюро кредитных историй «Эквифакс».

Когда пора начинать беспокоиться

Есть два способа оценить критичность своей долговой нагрузки.

Простой — прочитать следующие шесть утверждений. Если хотя бы три из них про вас, значит, вы в опасной зоне и потеряли контроль над финансами. Итак, вы:

Сложный. Можно оценить и свой собственный debt-to-income ratio (доля обслуживания долгов в доходах). Нужно составить список кредитов семьи, посчитать сумму ежемесячных выплат по ним и сопоставить с ежемесячными семейными доходами. Если выплаты по кредитам съедают более половины доходов, то вы в «красной зоне». Небольшие потрясения, которые чуть уменьшат доходы или увеличат расходы, — и вы не сможете выполнять ежемесячные обязательства.

Выплаты по кредитам в размере 39—50% также считаются очень высокими. Таким заемщикам срочно нужно приложить усилия для снижения уровня долга. 24—38% — приемлемый, но все еще избыточный уровень задолженности. От 16% до 23% — безопасный уровень. 15% или меньше — вы как Российская Федерация: держите низкий уровень долга и, возможно, отказываете себе в чем-то.

Что делать?

Шаг первый — подготовка. Напишите данные по всем долгам, можно в виде таблицы:

Шаг второй — поиск источников для погашения долга. Их немного: либо повышать доходы, либо снижать расходы.

И то и другое направления не выглядят особо перспективными. Если подушевой доход в домохозяйстве, как у многих в России, находится в пределах 15—20 тыс. рублей в месяц, то много не наэкономишь. Например, типичный совет закредитованным американцам «ешьте дома, а не в ресторанах и кафе» в российских условиях выглядит как издевательство.

Однако людям в тяжелой кредитной ситуации выбирать особо не приходится. Как пишут в финансовых пособиях, если вы оказались в финансовой яме, хотя бы перестаньте копать. Стоит изучить бюджет, свои активы и найти возможности для того, чтобы больше средств направлять на погашение долга.

Сложнее всего с ростом доходов. Ситуация в экономике не та, да и список рекомендаций здесь обычно короткий: подработка по вечерам и выходным, использование хобби как источника для заработка, поиск более высокооплачиваемой работы. Не разгонишься.

Поэтому, скорее всего, необходимые средства придется искать, изменяя своим привычкам и выискивая непродуктивные расходы. При этом, конечно, главное — не переборщить. Человек, который и работает, и «живет» в смартфоне, не должен покупать самый дешевый кнопочный телефон и тариф без Интернета. Но это вполне может стать статьей экономии для человека, который использует телефон по старинке — для общения голосом.

Есть длинные перечни рекомендаций, на чем можно сэкономить. Какие-то покажутся смешными и нереалистичными, другие вполне могут помочь получить дополнительный кеш. Продажа ненужных вещей через классифайды вроде «Авито» или «Юлы», поиск недостаточно используемых подписок на сервисы, бартер, правильное использование скидочных сервисов в продовольственных магазинах — пригодиться может все.

Шаг четвертый — расстановка приоритетов. Какой кредит гасить первым? Лучше сокращать срок или платеж? Приводим несколько методов, которые помогают систематизировать процесс погашения кредитов. Естественно, у каждого из них есть плюсы и минусы, выбирать вам.

Метод лавины

Метод снежного кома

Ранжируем наши кредиты по размеру. Гасим сначала самый маленький. Этот способ легче чисто психологически: вы будете видеть, что долгов становится меньше. Каждый погашенный кредит будет давать чувство облегчения.

Метод снежинки

Способ для тех, у кого нет финансовых ресурсов для регулярного досрочного погашения хотя бы одного кредита. Любой незапланированный доход (премия, денежный подарок, возвращенный вам долг) вы теперь тратите на дополнительный взнос по кредиту. Небольшие досрочные платежи — это лучше, чем ничего. Тем более что незапланированный доход и так не был заложен в бюджет.

Метод сугроба

Если ситуация тяжелая, платить по всем долгам вовремя не получается, то можно попробовать обратиться в банк за консолидацией и объединить все кредиты. Этот способ применяется самым последним, ведь рефинансирование от банка обычно сильно увеличивает расход на выплату процентов.

А что с рефинансированием?

ЦБ продолжает снижать ключевую ставку, вызывая снижение ставок в том числе и по кредитам. Но рефинансироваться под новую, более низкую ставку реально только для длинного обеспеченного кредита, то есть ипотеки. Целенаправленное рефинансирование потребительского кредита, кредитной карты или автокредита банками не практикуется. Можно попробовать рефинансировать кредитную карту, заказав другую, предусматривающую перевод баланса (сейчас такие предложения на рынке есть), но будет ли ставка ниже, учитывая критичную ситуацию заемщика, — большой вопрос.

Непопулярные меры

— Не отказывайтесь от автоплатежей за услуги. Если уж расход попал в список несокращаемых, согласитесь на автоплатеж. Однако пересматривайте этот список каждые три месяца.

— Оцените свое время. Это поможет вам оценивать потенциальные доходы и расходы в днях и часах вашей жизни, вашей работы.

— Экономия не должна делать жизнь хуже и скучнее, она должна решать проблемы.

— Ищите, где можно достичь наибольшего эффекта путем минимальных изменений. Начинайте с самых больших блоков расходов. В России часто это расходы на продукты питания.

— Не бывает слишком маленькой экономии. Бывают правила, которых перестают придерживаться.

Как я задолжал по кредитным картам 138 000 ₽

А потом выбрался из финансовой ямы

Я задолжал 138 000 Р трем банкам, потому что не умел пользоваться кредитными картами.

Расскажу, почему я стал оформлять кредитные карты, как провалился в финансовую яму, а потом из нее вылезал, и какие выводы сделал.

Как заработать на кредитке

Как и почему я набирал кредитные карты

Если заемщик не успевает расплатиться до конца этого периода, то ему одним днем начисляются проценты на всю сумму и за весь срок, в течение которого он пользовался деньгами банка. Причем процент по кредитным картам гораздо выше, чем по потребительскому кредиту.

Р составила 21,817% годовых. Обычные кредиты дешевле: если взять от 100 000 до 300 000 Р на срок более года, то в среднем переплата составит 16,437% годовых» loading=»lazy» data-bordered=»true»>

Р до 21 января. Пусть вас не вводит в заблуждение обязательный платеж в 5880 Р — это минимум, который надо внести, если нет всей суммы. Обязательный платеж не спасет от начисления процентов, но защитит от просрочки и штрафа» loading=»lazy» data-bordered=»true»>

Карта была мне не нужна: взял ее на всякий случай, к тому же консультант объяснил, что первый год обслуживания — бесплатно. Я до сих пор погашаю долг по этой кредитке, но планирую полностью расплатиться до ноября 2022 года.

Проблемы из-за долгов

Когда появились просрочки, мне стали звонить из банков два-три раза в неделю. Я объяснял сотрудникам службы по взысканию задолженности свою непростую финансовую ситуацию и обещал платить.

Все было вежливо и корректно. Взыскатели уточняли, когда ждать просроченный платеж. Я что-то обещал, они делали вид, что поверили, и фиксировали дату для следующего звонка — в среднем через неделю после этого. В следующий раз звонили в назначенный день, чтобы напомнить о себе и узнать, ждать ли денег. Я изо всех сил старался выполнять обещания, но получалось не всегда — в таком случае мы договаривались на новую дату.

На адрес по прописке приходили письма с требованием погасить долг, если не хочу судебных разбирательств. Несколько раз звонили моим родителям, так как я оставил их номера в анкете, когда оформлял карту. Родители реагировали очень бурно: каждый раз высказывали мне, какой я безответственный разгильдяй — это было неприятно. Я успокаивал родителей и обещал решить финансовые проблемы.

В итоге я договорился со специалистами Сбербанка, что буду вносить обязательные ежемесячные платежи, а они не станут передавать долг коллекторскому агентству. Как только начал платить, звонки прекратились, но сильно легче не стало. Задолженность не росла, но и не уменьшалась: я зачислял деньги на кредитку и сразу же их тратил.

А вот с Тинькофф-банком и «МТС-банком» мы не нашли общий язык. После нескольких месяцев просрочки по этим кредиткам мне позвонили коллекторы и сообщили, что теперь они будут работать со мной. Я ожидал, что теперь-то начнется самая жесть, но коллекторы оказались адекватными. Они ничем мне не угрожали, не заливали замки клеем и не расписывали стены подъезда надписями вроде «Вася, верни долг». Общение с ними прекратилось, когда я начал погашать задолженность.

Как я начал разбираться в своих финансах

Мне надоело ощущать себя должником, постоянно общаться со взыскателями, оправдываться и что-то объяснять. Я решил все кардинально изменить.

Сначала я стал читать литературу по финансовой грамотности и ведению личного бюджета: различные статьи в интернете, книги Радислава Гандапаса и Роберта Кийосаки. Отдельно отмечу книгу Роберта Кийосаки «Богатый папа, бедный папа», в которой много рассказывается о пассивном доходе. Эта книга помогла понять, что мое финансовое благополучие зависит только от меня. Если я не составлю собственный план и не буду следовать ему, то так и проживу жизнь в долгах, перебиваясь от зарплаты до зарплаты.

Но главную роль в избавлении от пагубных финансовых привычек сыграли два моих друга — Александр и Андрей. Александр работает директором в страховой фирме, а у Андрея собственный бизнес. Я рассказал им о проблеме, и они решили мне помочь.

Но помощь бывает разная. Друзья могли просто дать мне денег на выплату кредитов, что было бы бесполезно: я быстро набрал бы новые долги. Вместо этого они научили меня самостоятельно выбираться из финансовых ям.

Как следить за бюджетом

Когда мы проанализировали расходы, оказалось, что я слишком много трачу на обеды в кафе и фастфуд, а также на оплату процентов по кредитным картам. Ежемесячно я переплачивал 2500 Р Сбербанку и по 200 Р «МТС-банку» и Тинькофф-банку — эти суммы не уменьшали задолженность, а шли в счет процентов.

Я вел подробнейший учет доходов и расходов полтора года, а потом необходимость в нем отпала: научился мысленно прикидывать свой бюджет. Но от дневника ежемесячных трат не отказался: надо понимать, куда уходят деньги, и контролировать это.

Как я гасил долги по кредиткам

Я как будто ежемесячно полностью закрывал долг и сразу же брал деньги снова, но уже чуть меньше. Друзья ничего не теряли: я быстро «прокручивал» их деньги и возвращал.

Как я оплачивал долг по карте

| Месяц | Задолженность по кредитке | Проценты банка | Перечисления от друзей | Возвращал друзьям с кредитки | Возвращал друзьям с дебетовки | Доплачивал сам |

|---|---|---|---|---|---|---|

| Февраль | 130 000 Р | 2500 Р | 130 000 Р | 127 000 Р | 3000 Р | 0 Р |

| Март | 129 500 Р | 0 Р | 129 500 Р | 126 500 Р | 3000 Р | 0 Р |

| Апрель | 126 500 Р | 0 Р | 124 000 Р | 121 000 Р | 3000 Р | 2500 Р |

| Май | 121 000 Р | 0 Р | 121 000 Р | 118 000 Р | 3000 Р | 0 Р |

| Июнь | 118 000 Р | 0 Р | 118 000 Р | 115 000 Р | 3000 Р | 0 Р |

| Июль | 115 000 Р | 0 Р | 115 000 Р | 112 000 Р | 3000 Р | 0 Р |

| Август | 112 000 Р | 0 Р | 112 000 Р | 109 000 Р | 3000 Р | 0 Р |

| Сентябрь | 109 000 Р | 0 Р | 109 000 Р | 106 000 Р | 3000 Р | 0 Р |

| Октябрь | 106 000 Р | 0 Р | 106 000 Р | 103 000 Р | 3000 Р | 0 Р |

| Ноябрь | 103 000 Р | 0 Р | 103 000 Р | 100 000 Р | 3000 Р | 0 Р |

| Декабрь | 100 000 Р | 0 Р | 50 000 Р | 47 000 Р | 3000 Р | 50 000 Р |

| Январь | 97 000 Р | 0 Р | 47 000 Р | 44 000 Р | 3000 Р | 50 000 Р |

| Февраль | 94 000 Р | 0 Р | 44 000 Р | 41 000 Р | 3000 Р | 50 000 Р |

Как мне перечисляли деньги на кредитку. Друзья отправляли деньги с дебетовой карты Tinkoff Black на кредитку Сбера через мобильное приложение Тинькофф. Чтобы не платить комиссию, они делали перевод по номеру счета, к которому привязана кредитка, его можно посмотреть в реквизитах карты.

Не перепутайте: номер счета и номер кредитки — это разные номера.

Как я выводил деньги с кредитки без комиссии. Чтобы вернуть деньги, я использовал приложение «С карты на карту».

Я делал переводы с кредитки Сбербанка на дебетовую карту Тинькофф-банка бесплатно, комиссии не было. Не знаю, что случится, если использовать другие карты: возможно, произойдет начисление комиссии или процентов.

Не все банки позволяют бесплатно выводить кредитные деньги — учитывайте этот момент, если решите пойти моим путем.

Уточните у консультантов банка, который выпустил кредитку, возможна ли такая операция и предусмотрена ли комиссия. Обязательно изучите тарифы и условия использования карты, прежде чем что-то делать.

Это личный опыт автора, а не руководство к действию

Самый сложный момент схемы, которую описывает автор, — вывод денег с кредитки. Дело в том, что каждый раз, когда вы оплачиваете покупку картой, банк зарабатывает на этом.

Вы купили в супермаркете продукты на 1000 Р и расплатились кредиткой. Магазин получит не всю сумму, а чуть меньше. Разницу распределят между собой посредники, в том числе платежная система и банк. Если же вы забрали деньги с карты, то банк не получит ничего, и для него это невыгодно.

Поэтому по некоторым кредиткам действуют ограничения: при выводе или снятии денег устанавливается комиссия, перестает действовать льготный период и начисляются проценты.

Помните, что это просто личный опыт автора. Если ему удалось бесплатно выводить деньги с кредитки — совсем не обязательно, что получится и у вас. Комбинации разных карт могут давать разный результат. Все меняется: сегодня эта схема работает, а завтра — нет.

Совет от Т—Ж: прежде чем что-то делать, хорошо обдумайте, соберите информацию, пообщайтесь с банковскими консультантами. А если хотите разобраться в кредитных картах и узнать, как безопасно зарабатывать на них, пройдите наш бесплатный курс.

Как я начал зарабатывать на финансовых продуктах

Я понял, что жизнь одним днем и в долг не по мне, поэтому решил создать финансовую подушку и копить на долгосрочные цели. Вот что я предпринял.

Банки платят клиентам за то, что они хранят свои деньги на счетах. Поэтому я держу кредитные средства на дебетовой карте, чтобы получить процент на остаток, а через месяц возвращаю их Сбербанку. По сути, беру деньги у одного банка бесплатно и передаю другому, но уже за вознаграждение.

Можно было бы снять вклад и закрыть долг по кредитке, но нет смысла этого делать: сейчас я пользуюсь кредитными деньгами безвозмездно, а за вклад мне платят проценты.

Эти деньги лежат в другом банке, не там, где хранится основной вклад. За доходностью не гонюсь: между 4% и 2,5% разница несущественная, если оперировать небольшими суммами. Для меня важнее распределить активы по разным корзинам, чтобы защититься от рисков.

Среднемесячный заработок: посчитаю, когда обменяю валюту на рубли.

Среднемесячный заработок: около 300 Р за счет продажи подорожавших акций, получения дивидендов и купонов по облигациям.

После этого решил сосредоточиться на том, чтобы повысить доход на основной работе. Подошел к начальнику, рассказал ему о финансовых трудностях, попросил увеличить ежемесячную премию. На всякий случай напомнил, что работаю хорошо — нареканий нет. Руководитель пошел навстречу: прибавил 800 Р и посоветовал пройти обучение внутри компании, если хочу зарабатывать больше. Я согласился.

Мои ежемесячные доходы — 81 625 Р

| Зарплата | 70 000 Р |

| Подработки | 10 000 Р |

| Заработок на кредитке | 500 Р |

| Кэшбэк по дебетовой карте | 500 Р |

| Инвестиции | 300 Р |

| Вклад | 210 Р |

| Проценты от финансовой подушки | 115 Р |

Ежемесячные вложения — 12 000 Р

| Финансовая подушка | 4000 Р |

| Вклад | 3000 Р |

| Валюта | 3000 Р |

| Акции и облигации | 2000 Р |

Выводы

А что за кредитка Сбера с которой можно стягивать деньги без комиссии?

Мастер, из влажных фантазий автора продукт.

Assorted, вовсе нет. Вы разве не заметили осторожный комментарий ТЖ. Пишите в личку, расскажу. Все законно

Игорь, мне тоже интересно. Может когда-нибудь это и работало, но сейчас нет. Или нужен какой-то хитрый сервис с соответствующим MCC. Но в любом случае, долго надувать банк не получится.

alexey, долго не получится. Пока только. 5 лет получается. И тут нет надувательства. Сбер считает пополнение карты Тинькофф интернет покупкой. Все законно

![]()

Игорь, то есть в приложении Тинькофф я нажимаю пополнить карту и ввожу данные кредитки сбер и пополнение проходит без %?

Игорь, вот именно! ПОПОЛНЕНИЕ.

Игорь, Согласна. перевожу со сбера на тинькоф без комисси. Карта сбера самая обычная маэстро

discovery, с дебетовой или кредитной?и ещё момент, комиссии нет, но начисляются проценты.

alexey, Надо смотреть через Приложение Тинькофф. Попробуйте пополнить свою дебетовую карту Тинькофф с кредитки Сбера Maestro

Игорь, visa у меня кредитка

Виталий, да. Но если Вы их продляли, а не новые выпускали, то работает.

![]()

Kate, я не знаю как писать в личку. См выше пока не удалили

![]()

Мастер, у меня тоже кредитка сбера я попробовала как рассказал Игорь через приложение С карты на карту и уменя тоже получилось, возьму его опыт на заметку и тоже буду закрывать свою карту

У меня тоже 4 года назад долгов перед банками было больше 1 млн. Это кредиты, кредитки. И действовал примерно так же, повышал свой доход, отказался от кредитных средств и стал инвестировать. На сегодня долг остался чуть больше 100 тыс руб и на инвестиционных счетах порядка 60 тыс. Автор молодец.

то есть вкратце, я начал мало есть и начал выплачивать кредитную задолжность

![]()