Энциклопедия решений. Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (для бюджетной сферы)

Счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (для госсектора)

ГАРАНТ:

Материал могут применять казенные, бюджетные и автономные учреждения, органы государственной власти (местного самоуправления) и другие организации госсектора

Аналитический учет по забалансовому счету 09 ведется в Карточке количественно-суммового учета (ф. 0504041) в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров при их наличии) и их количеству (п. 350 Инструкции N 157н).

Поступление запасных частей отражается на забалансовом счете 09 в момент их списания со счета 105 06 в целях ремонта транспортных средств. Далее учет запчастей на забалансовом счете 09 осуществляется в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании Акта приема-сдачи выполненных работ, подтверждающих их замену.

Например, учетной политикой учреждения может быть предусмотрено оформление решения профильной комиссии о списании с учета пришедших в негодность комплектующих (аккумуляторов, шин) Актом о списании материальных запасов (ф. 0504230).

В момент, когда запасная часть снимается с эксплуатации (списывается), в Карточке (ф. 0504041) могут быть указаны:

— причина замены, определяемая комиссией;

— запись о дальнейшем направлении запасной части (в ремонт, на утилизацию).

Также в п. 349 Инструкции N 157н прямо предусмотрено, что при выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете, списываются с забалансового учета.

Пример

Со склада казенного учреждения выдан новый аккумулятор стоимостью 4 000 рублей для установки на автомобиль взамен пришедшего в негодность.

В бюджетном учете учреждения могут быть сделаны следующие бухгалтерские записи:

Как «поднять» на баланс имущество, учтенное за балансом: новый порядок учета с 2020 года

|

| Olsa_iv / Depositphotos.com |

Для «поднятия» на баланс таких объектов имущества применяется счет 0 401 10 172 «Доходы от операций с активами».

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Но если имущество предназначено для передачи не в пользу организаций бюджетной сферы, для всех типов учреждения сработает единая норма: поднимаем объекты на баланс по стоимости выбытия с балансового учета и переоцениваем до справедливой стоимости.

Напомним, что в соответствии с положениями Инструкции № 157н и Стандарта «Концептуальные основы. «, имущество, за исключением готовой продукции и товаров, предназначенное для отчуждения не в пользу организаций бюджетной сферы, отражается в учете по справедливой стоимости, определяемой методом рыночных цен. Такая переоценка отражается в учете на счете 0 401 10 176 «Доходы текущего финансового года от оценки активов и обязательств»:

Подробнее об изменениях 2020 года в применении подстатьи 176 КОСГУ читайте в специальном Обзоре.

Еще одна особенность – при восстановлении имущества, которое ранее числилось на забалансовом счете 02, при принятии решения о его реализации, учет осуществляется на счете 105 06, независимо от того, какой именно объект имущества восстанавливается в учете. Даже если ранее списанный с баланса объект отражался в составе основных средств, при его восстановлении в учете все равно следует отразить такое имущество в составе прочих матзапасов.

При этом новые редакции Инструкций № 162н, № 174н и № 183н не содержат корреспонденции по переоценке до справедливой стоимости в отношении материальных запасов. Прямо установлена корреспонденция счетов для отражения финансового результата от оценки до справедливой стоимости основных средств, непроизведенных и нематериальных активов, с использованием счета 0 401 10 176. Аналогичный способ отражения в учете переоценки матзапасов до справедливой стоимости (за исключением готовой продукции и товаров), предназначенных для отчуждения не в пользу организаций бюджетной сферы, вполне оправдан, поскольку операции аналогичны по экономическому содержанию.

Возможные ситуации, при которых согласно новым редакциям Инструкций № 162н, № 174н и № 183н возникает необходимость снова отразить на балансовых счетах ранее списанные с баланса и учтенные за балансом объекты имущества, мы собрали в наглядной таблице с указанием соответствующих бухгалтерских записей.

Конечно, в новых редакциях Инструкций предусмотрены корреспонденции далеко не для всех ситуаций, в результате которых необходимо поднять имущество, отраженное на забалансовых счетах, на баланс. Например, если основные средства в эксплуатации, отраженные на забалансовом счете 21, решили не передать, а продать – прямо корреспонденция не установлена. Но закреплена корреспонденция счетов для аналогичной ситуации по объектам, которые отражены на забалансовом счете 02. Вместе с тем единообразное отражение похожих по смыслу ситуаций в учете вполне оправдано. Но для устранения разногласий с контролирующими органами закрепите использование счета 0 401 10 172 для аналогичных операций, которые прямо не предусмотрены Инструкциями по учету, в учетной политике в установленном порядке.

Учет запасных частей к транспорту и применение забалансового счета 09 в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0

Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т. п.) в целях контроля их использования.

Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство.

В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

При списании указываем транспортное средство, на которое устанавливается запчасть.

Проводки, сформированные документом «Списание материалов»:

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый.

Согласно п. 349 Инструкции № 157н, списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Поэтому в качестве печатной формы к документу «Списание материалов (забалансовый учет)» можно сформировать Справку (ф. 0504833).

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Перемещение материальных запасов между счетами в 1С: Бухгалтерии государственного учреждения 8

От ошибок никто не застрахован, и иногда случается так, что они обнаруживаются уже после сдачи отчетности. Например,выясняется, что материальные запасы были оприходованы не на тот счет. Отчетность уже сдана, поэтому все исправления нужно делать в текущем периоде. В статье я расскажу о том, как проводить такие операции в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

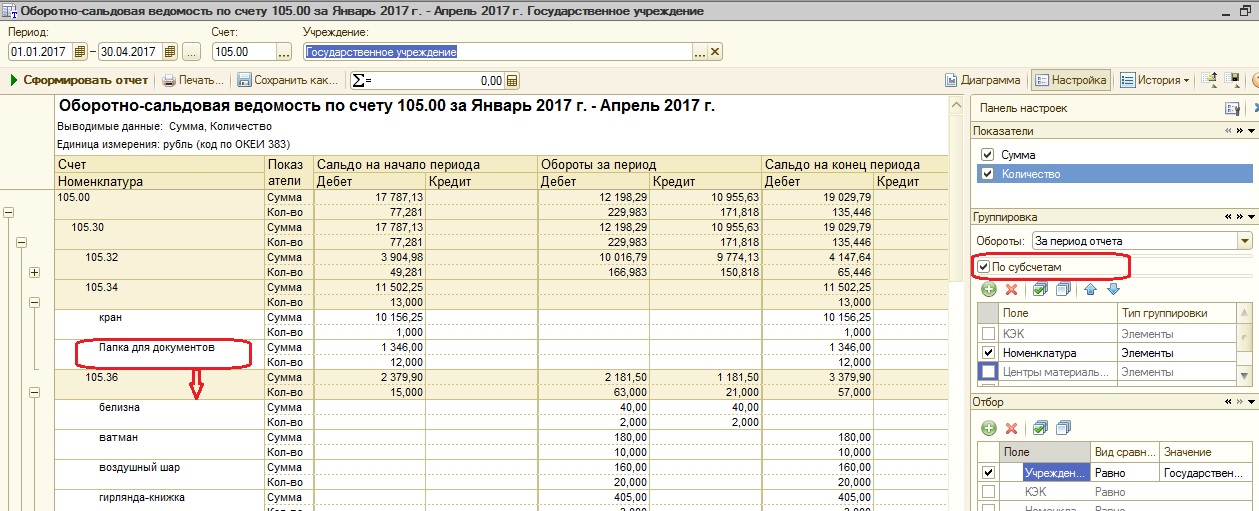

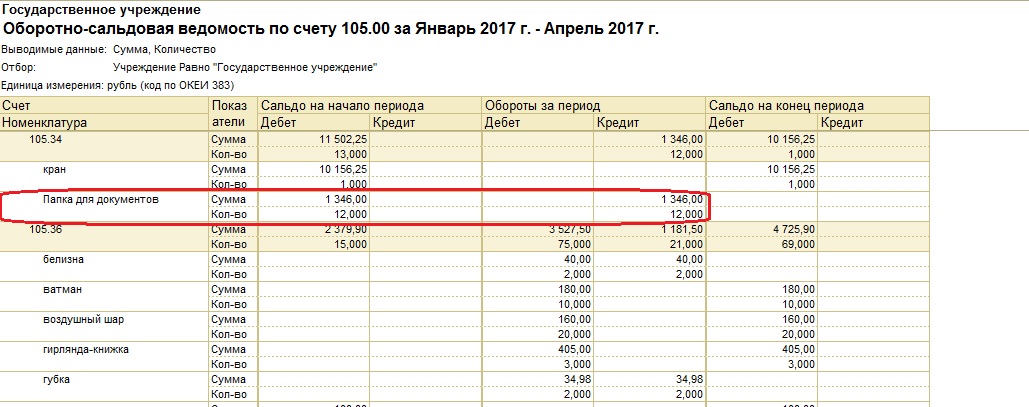

Сначала формируем оборотно-сальдовую ведомость по счету 105 в разрезе субсчетов и смотрим, на каком счете учитываются материальные запасы.Затем определяем, на какой счет их нужно переместить.

Из отчета видно, что папка для документов должна учитываться на счет 105.36 – прочие МЗ.

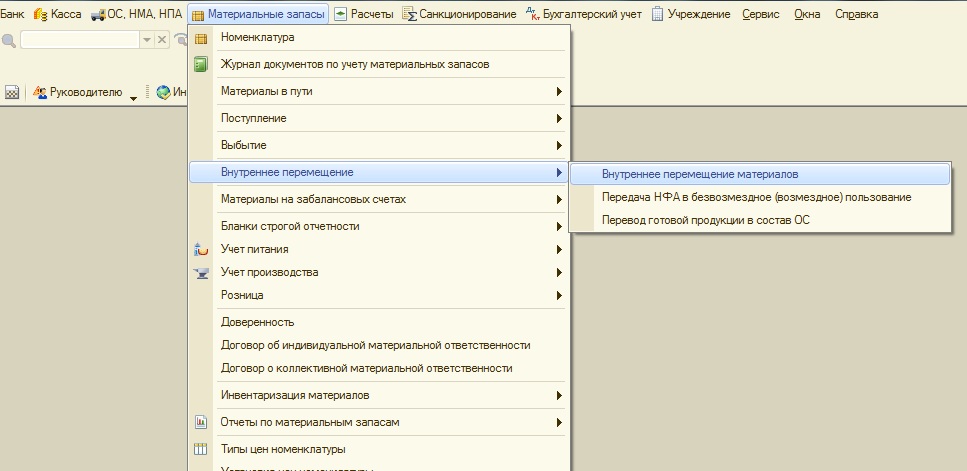

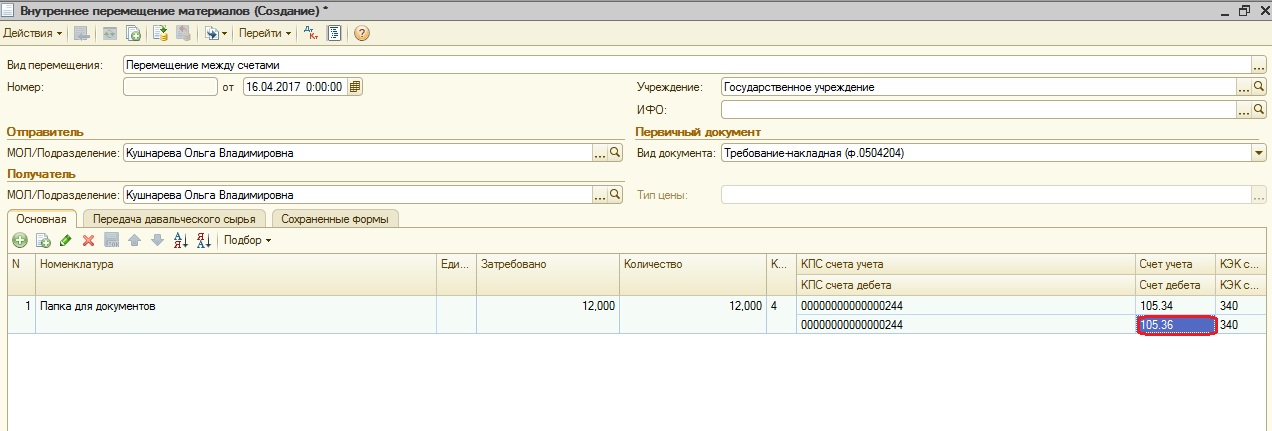

Для перемещения материалов между счетами используется документ «Внутреннее перемещение материалов» из раздела «Материальные запасы»

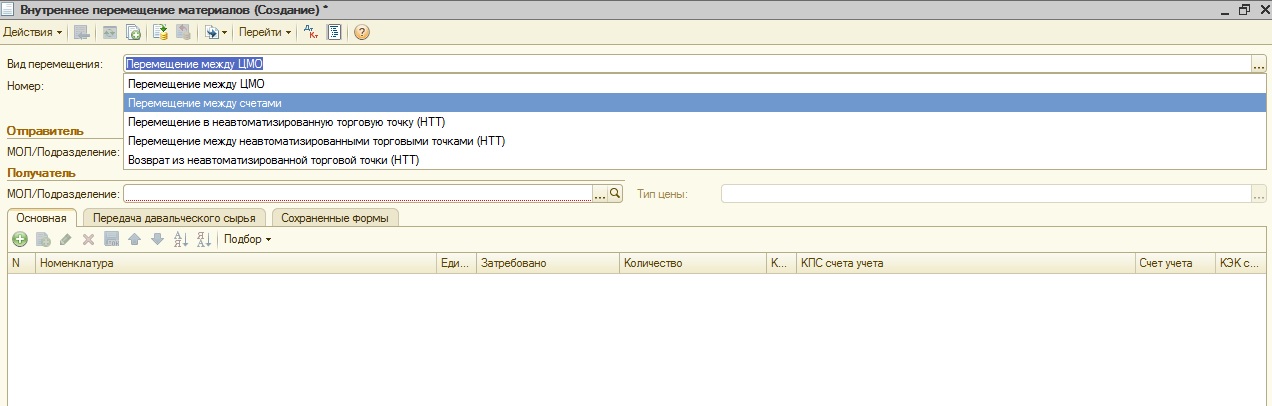

Создаем новый документ и выбираем тип операции «Перемещение между счетами»

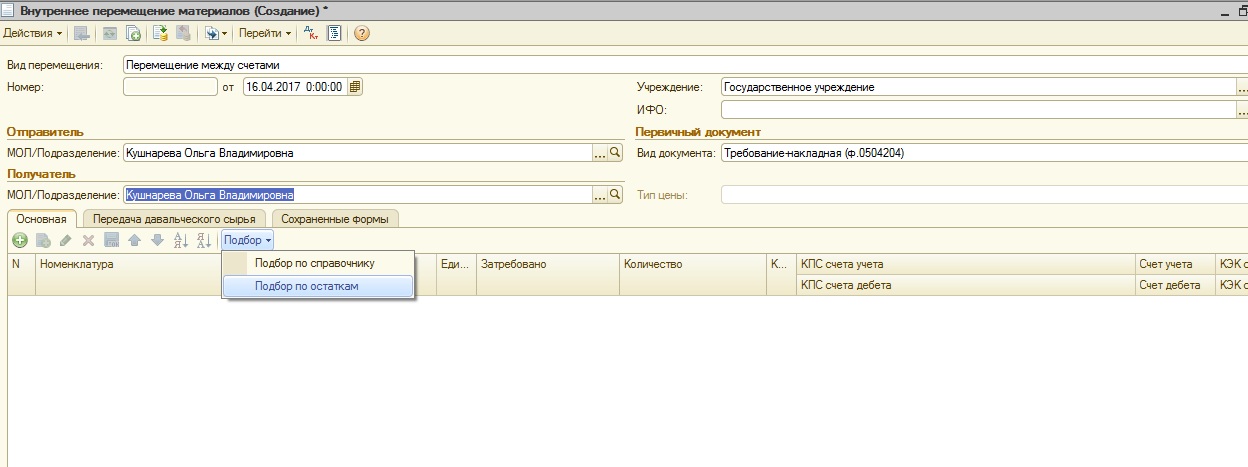

Указываем «МОЛ\подразделение» и заполняем табличную часть подбором по остаткам.

Затем указываем корректный счет учета, и документ можно проводить.

Проводки, сформированные документом:

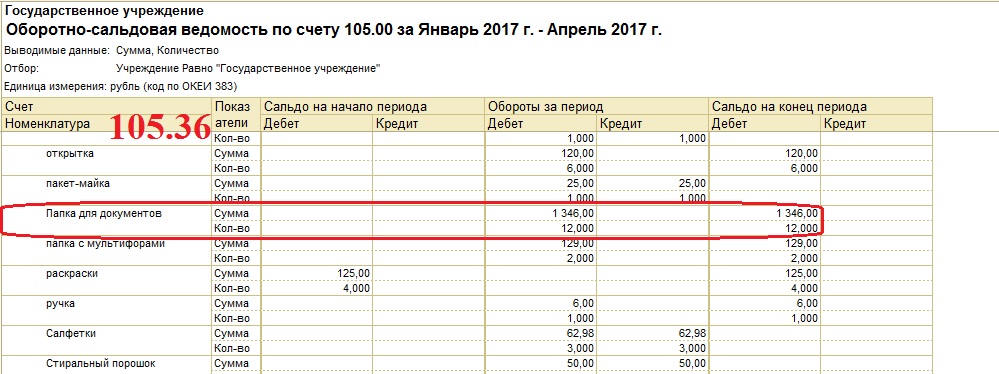

Можно еще раз сформировать ОСВ и убедиться, что теперь материальные запасы учтены правильно.

Также с помощью документа «Внутреннее перемещение материалов» можно переместить материалы между ЦМО.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Какие забалансовые счета предназначены для учета ТМЦ?

Само определение забалансовых счетов, указанное в инструкции к Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н), говорит о том, что это счета, не учитываемые в балансе организации; их показатели не участвуют в оценке финансового положения хозсубъекта. Планом счетов и инструкцией к нему предусмотрено 11 забалансовых счетов, из них 3 предназначены для учета ТМЦ:

Ознакомиться с забалансовыми счетами, предусмотренными Планом счетов, и с особенностями их использования можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

Когда и как учитывать материалы на забалансовых счетах разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как перевести материалы на забалансовый счет?

Абз. 4 п. 5 ПБУ 6/01 указывает на необходимость надлежащего учета имущества, списанного в затраты в качестве материально-производственных запасов. А в п. 5 ПБУ 1/2008 говорится об организации учетной политики таким образом, чтобы активы и обязательства, принадлежащие организации, учитывались отдельно от чужих.

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Как продать материалы с забалансового счета?

Для реализации имущества, учтенного за балансом, определяется его договорная стоимость. При продаже формируется проводка по реализации прочего имущества:

Если организация работает на ОСНО, начисляется НДС при реализации актива:

Выбытие имущества проходит по кредиту забалансового счета его учета:

При этом себестоимость такого имущества равна нулю в силу того, что оно уже было учтено в затратах организации при передаче его в эксплуатацию. Средства от продажи этого имущества являются доходом организации.

ВАЖНО! Для формирования документов на продажу и соответствующих проводок в бухгалтерской программе часто приходится восстанавливать продаваемое имущество в активе организации, если функционал программы не предусматривает операции по продаже имущества, учитываемого за балансом. Для этого ТМЦ, подлежащие реализации, восстанавливаются на счете, с которого ранее были списаны, по символической стоимости — например, в 1 копейку.

Инвентаризация материалов за балансом

П. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, установлено обязательное проведение инвентаризации всего имущества и обязательств перед составлением годовой отчетности и в некоторых других случаях. При этом учетной политикой может быть закреплено более частое ее проведение. Обязательная ревизия касается как балансовых, так и забалансовых счетов.

С правилами проведения инвентаризации материально-производственных запасов и документами, ее сопровождающими, можно в статье «Инвентаризация материально-производственных запасов».

Итоги

Матценности, переданные в эксплуатацию, списываются на расходы в момент их передачи и перестают учитываться в активе баланса. Учет ценностей, списанных с баланса, но используемых в хоздеятельности организации до их износа, ликвидации или продажи, может происходить на забалансовом счете. Регламент его использования должен быть утвержден учетной политикой.