Как правильно рассчитать зарплату с учетом МРОТ

Автор: Юлия Попик старший бухгалтер по расчету заработной платы

Как правильно рассчитать зарплату с учетом МРОТ

Автор: Юлия Попик

старший бухгалтер по расчету заработной платы

Очередная волна вызовов компаний на зарплатные комиссии уже началась. Основная претензия – зарплата в компании ниже МРОТ. Регионы могут увеличивать свою «минималку» несколько раз в год, а компании не успевают отслеживать изменения. Как избежать «зарплатных» проблем с налоговиками и трудовыми инспекторами, не иметь штрафов, вызовов на зарплатные комиссии и прочее – читайте в нашей статье.

Почему важно корректно рассчитывать зарплату с учетом МРОТ

Зарплата не должна быть меньше МРОТ, если выполнено одно из условий: отработана норма рабочего времени или выполнена норма труда. Об этом сказано в статье 133 Трудового кодекса РФ.

Компании, не сверяющие свой фонд оплаты труда с МРОТ, в итоге имеют:

На практике никто не требует с компаний, чтобы они устанавливали оклад на уровне «минималки». Главное – чтобы общие начисления были больше МРОТ.

Расчет МРОТ для заработной платы

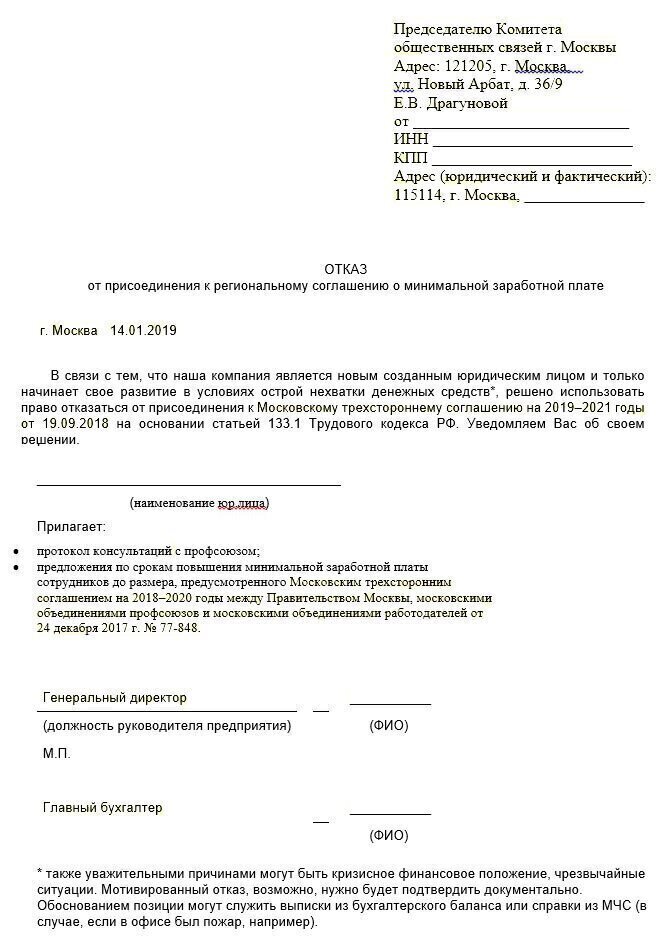

Важно отметить, что в статье 133 ТК РФ имеется в виду не региональный МРОТ, который устанавливают власти того или иного субъекта РФ, а федеральный. Однако для того чтобы применять для расчета фонда оплаты труда и ориентироваться именно на федеральную «минималку», компания должна оформить письменный отказ от регионального МРОТ.

Отметим, что трехсторонние комиссии, одна из которых упомянута в образце отказа, действуют как в Москве, так и в регионах. Срок оформления отказа – 30 календарных дней со дня публикации соглашения (даты государственной регистрации вновь созданной компании). Если отказ не оформлен, то компания автоматически будет признана согласной c региональной «минималкой» и, соответственно, обязанной применять при установлении зарплат региональный МРОТ, который, как правило, выше федерального.

С размером МРОТ в вашем регионе (а иногда и в сегменте бизнеса) можно ознакомиться здесь >>>

Рассмотрим на примере расчет МРОТ для заработной платы с учетом районных коэффициентов.

В Якутии МРОТ составляет 11 280 руб. с применением сверх него компенсационных выплат за работу в районах Крайнего Севера:

При этом расчетная величина должна быть не ниже 17 475 руб. – прожиточного минимума для трудоспособного населения в целом по Республике за III квартал 2018 года (Постановление Правительства Республика Саха (Якутия) № 249 от 22.08.2018).

В настоящее время МРОТ с применением сверх него районного коэффициента, даже без процентных надбавок, составляет 22 560 руб. (11 280 х 2), что больше прожиточного минимума. Таким образом, расчет МРОТ для заработной платы должен показывать итог 22 560 руб. или больше, если работнику положены процентные выплаты.

Расчет зарплаты по МРОТ

Подгонка заработной платы работников компании под МРОТ зависит от:

Учтите, что структура состава заработной платы не должна выходить за рамки, установленные статьей 129 ТК РФ. Она включает в себя:

В Москве МРОТ установлен в размере величины прожиточного минимума трудоспособного населения города. С 1 ноября 2018 года и по настоящее время это – 18 781 руб. Предположим, помимо оклада, Иванов И. С., работающий полный день, имеет ежемесячно следующие выплаты:

Для того чтобы выйти на московский МРОТ произведем следующий расчет зарплаты по МРОТ:

18 781 руб. – 1200 руб. = 17 581 руб. (сумма оклада и премии).

50% – это половина от 100%, значит 17 581 рублей можно принять за 150% (100% составляет оклад, 50% – премия.)

В 150% состоит из 50%, умноженных на 3, то есть премия – это 1/3 от 17 581 руб., а оклад – 2/3 от 17 581 руб. или премия, увеличенная вдвое. Поэтому рассчитаем сначала премию:

17 581 руб. / 3 = 5 860,33 руб. – сумма премии.

5 860,33 руб. х 2 = 11 720, 67 руб. – оклад.

Проверим: 11 720,67 руб. + 5860,33 руб. + 1200 руб. = 18 781 руб. Все верно.

Расчет, приведенный в примере 2, можно назвать расчетом минимальной заработной платы. Как минимум такой размер начислений за месяц должен быть у Иванова И. С. до изменения московского МРОТ.

Очевидно, что у бухгалтерии не хватит никаких ресурсов выверять каждого работника при помощи таких расчетов. Это понимают и налоговые инспекторы. На зарплатных комиссиях бухгалтерам без обиняков советуют производить расчет зарплаты по МРОТ не на каждого работника, а в среднем. Доходит до советов повысить зарплату только генеральному директору. Однако таким способом не избежать претензий, например, с трудовой инспекцией.

Как избежать проблем в данном вопросе

Для того чтобы зарплата каждого работника соответствовала МРОТ, можно ежемесячно проверять уровень зарплат и добавлять необходимые суммы до МРОТ по отдельному приказу руководителя компании.

Мы дорабатываем бухгалтерские программы под нужды клиентов и создаем эффективные проверочные алгоритмы.

Кроме того, у нас есть специальные сотрудники, которые отслеживают все изменения, связанные с расчетом зарплаты, в том числе об изменениях МРОТ или прожиточного минимума, и, соответственно, оперативно на них реагируют.

Все эти особенности организации учетного процесса позволяют оперативно реагировать на все законодательные изменения и гарантируют нашим клиентам отсутствие интереса со стороны:

Доплата до МРОТ

Законодательством установлена обязанность работодателя выплачивать сотрудникам заработную плату два раза в месяц. Кроме вознаграждения за труд, работнику могут выплачиваться суммы компенсационного и стимулирующего характера. Если суммарно по этим выплатам за месяц работник получает ниже установленного в регионе МРОТ, ему обязаны произвести доначисление до минимума. На практике нюансов таких доначислений достаточно много. Начнем с вопроса, который интересует многих бухгалтеров: каков характер самой доплаты до МРОТ: компенсационный или стимулирующий?

Доплата до МРОТ — компенсационная выплата или стимулирующая?

Оплата за труд не может быть меньше минимальной согласно ТК РФ. При этом берется в расчет региональная величина МРОТ, которая, в свою очередь, не может быть ниже общефедерального значения этого показателя (ТК РФ, ст. 133, 133.1).

Оплата труда включает в себя (по тексту ст. 129 ТК РФ, общий порядок):

В то же время не учитываются при расчете МРОТ и доплаты до МРОТ следующие выплаты работнику:

На заметку! Вопрос о включении в расчет ночных, праздничных и сверхурочных доплат до сих пор до конца не отрегулирован, единой судебной практики не выработано. Это связано с тем, что положения ст. 129 и 133 при буквальном их прочтении могут противоречить друг другу.

В некоторых случаях региональные власти (например, московского региона) заключают трехстороннее соглашение с профсоюзами и работодателями, согласно которому устанавливаются собственные, не включаемые в расчет, дополнительные выплаты. Таким образом, при определении МРОТ и доплате до него нагрузка на работодателей может повышаться.

Доплата до МРОТ производится исходя из расчета зарплаты работника, состоящей из указанных выплат, с учетом перечисленных особенностей. Включать ли «спорные» доплаты в расчет, работодатель решает самостоятельно. На другой странице можно ознакомиться с приказом о доплате до МРОТ.

Доплата осуществляется, если заработная плата рассчитана и уровень ее ниже «минималки». Таким образом, саму по себе доплату ни к компенсационными, ни к стимулирующим выплатам, по смыслу ТК РФ, отнести нельзя. Она занимает особую позицию в выплатах по зарплате. Это подтверждают и суды (ВС РФ, опред. 75-В10-2 от 23/07/10 г., 8-В10-2 от 21/05/10 г. и ряд других аналогичных), Минфин (письмо 03-03-06/1/768 от 24/11/09 г.).

В указанном письме Минфина говорится о возможности включения доплат до МРОТ в затраты в целях НУ – для бухгалтера такой нюанс важен.

На заметку! Доплата до МРОТ не рассчитывается в учреждениях бюджетной сферы, финансируемых из федерального бюджета.

При суммированном учете рабочего времени

Доплата до МРОТ при суммированном учете времени работы начинается с определения норматива времени. Он берется по производственному календарю 5-дневной рабочей недели (Приказ Минздравсоцразвития №588н от 13/08/09 г.). Устанавливается учетный период, как правило, год.

Суммированный учет рабочего времени применяется для сотрудников, которые в одном месяце могут иметь переработку, в другом – недорабатывать.

Пример: охранник принят на ставку 0,5, ему установлен оклад 40000,00 в месяц по полной ставке. Доплат не предусмотрено. Если он отработал по графику все дни, заработная плата в конце месяца составит 20000,00 руб. Норма часов здесь роли не играет. Уточняют, какой МРОТ в текущем месяце в регионе. Пусть он равен общефедеральному и составляет 11280 руб. 1⁄2 от этой суммы меньше, чем от причитающейся работнику – 20000,00 рублей, следовательно, доплата до МРОТ ему не положена.

Если оклад охранника установлен (в нарушение трудового законодательства!) по 1,0 ставки в 10000,00 рублей, 1⁄2 ставки приравнивается к выплате в 5000,00 руб., а «минималка» равна (11280/2) 5640, руб. Доплата составляет 640,00 руб.

При почасовой оплате сотруднику оплачивается фактически отработанное время в каждом месяце. Ставка сама по себе должна быть рассчитана с учетом МРОТ и приказа №588н. Переработку следует оплатить.

Вопрос: Работодатель применяет премиально-повременную систему оплаты труда, в оплату труда работников также входит оплата работы в условиях, отклоняющихся от нормальных (ночные, праздничные, совмещение). Помимо этого ежемесячно начисляется премия в размере 40% от суммы, которая складывается из оклада и других надбавок, начисляемых из условий труда, отклоняющихся от нормальных. Порядок расчета указанной премии закреплен в положении об оплате труда. Как учитывается размер премии, рассчитываемой с учетом надбавок, при расчете доплаты до МРОТ, если сами надбавки к заработной плате за условия труда, отклоняющиеся от нормальных, при доплате до МРОТ не учитываются?

Посмотреть ответ

Недоработку оплачивают, опираясь на положения ст. 155 ТК РФ:

Рассмотрим более подробно, как делать расчет МРОТ и доплату при графике работы, предполагающем смены, а также при неполном отработанном месяце.

При сменном графике работы

Сменный график работы предполагает сам по себе суммированный учет часов, поскольку должны учитываться колебания использования рабочего времени, установленного графиком.

Отсюда и правила расчета доплаты до МРОТ:

Правомерно ли требование уволившегося работника, который в течение трех лет получал заработную плату ниже регионального МРОТ, доплатить ему заработную плату до минимальной?

При неполном отработанном месяце

ВАЖНО! Образец приказа о доплате к зарплате до МРОТ от КонсультантПлюс доступен по ссылке

Итак, мы выяснили, что применение (или неприменение) доплаты до МРОТ учитывает на практике множество факторов:

Как действуют эти положения при неполном отработанном месяце? Разберем ситуацию, при которой работник трудился неполный месяц, к примеру, по причине его увольнения. Пусть охранник, упомянутый ранее в примере, имеет оклад 20 000,00 руб., других выплат нет. Работает на полную ставку, для него установлена 40-часовая рабочая неделя. Охранник отработал в текущем месяце по графику всего 35 часов и затем уволился. Выясним, положена ли ему в этой ситуации доплата до МРОТ.

В текущем месяце у него 143 рабочих часа по норме. Оплата труда составит: 20000,00: 143*35 = 4895,10 руб. Несмотря на то что сумма меньше МРОТ (11280 рублей), доплата работнику не положена, так как оклад за полное отработанное количество часов по ставке (143) больше МРОТ (20000 рублей).

Осуществление работнику доплаты до минимального размера оплаты труда

Вопрос о необходимости осуществления доплаты до заработной платы сотрудника, чтобы последняя была не меньше минимального размера оплаты труда (МРОТ), возникает достаточно часто и является актуальным. В статье напомним, в каких случаях необходимо произвести такую доплату и каким образом это сделать.

С 01.01.2015 минимальный размер оплаты труда составляет 5 965 руб. в месяц. Это установлено Федеральным законом от 01.12.2014 № 408-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда».

Трудовым кодексом предусмотрено установление федерального и регионального МРОТ (ст. 133 и 133.1). Чем различаются эти минимальные размеры оплаты труда?

Федеральный МРОТ. Согласно ст. 133 ТК РФ он устанавливается федеральным законом одновременно на всей территории РФ и не может быть ниже величины прожиточного минимума трудоспособного населения. Данный МРОТ обеспечивается:

Региональный МРОТ. В силу ст. 133.1 ТК РФ он устанавливается региональным соглашением в отдельном субъекте РФ. Данный МРОТ может быть определен для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета.

Размер минимальной заработной платы в субъекте РФ не может быть ниже МРОТ, установленного федеральным законом.

Кроме того, месячная заработная плата сотрудника, работающего на территории соответствующего субъекта РФ, в котором действует региональное соглашение о МРОТ, не может быть ниже МРОТ, установленного в данном субъекте РФ, при условии что указанный сотрудник полностью отработал за этот период норму рабочего времени и выполнил нормы труда (трудовые обязанности).

Статьей 129 ТК РФ установлены составные части заработной платы. Это:

Аналогичные выводы делают арбитры. Одним из таких примеров может служить Апелляционное определение Хабаровского краевого суда от 26.04.2013 № 33-2252/2013, в котором судьи, сославшись на ст. 133 и 129 ТК РФ, отметили, что трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере, меньшем МРОТ, при условии что их заработная плата, включающая в себя все элементы, будет не меньше установленного федеральным законом МРОТ. Такие же выводы содержатся в Апелляционном определении Алтайского краевого суда от 27.05.2014 № 33-4263/14.

Пример 1.

Работнику учреждения установлены должностной оклад, равный 4 200 руб. в месяц, и стимулирующие выплаты в размере 1 000 руб. Данный сотрудник полностью отработал норму рабочего времени за месяц. Рассчитаем размер заработной платы, которую необходимо выплатить сотруднику.

Заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, и МРОТ

Заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, должна быть установлена в размере не менее МРОТ, после чего на нее должны быть начислены районный коэффициент и процентная надбавка за стаж работы в данных районах и местностях (Обзор ВС РФ от 26.02.2014, определения ВС РФ от 21.12.2012 № 72-КГ12-6, от 01.07.2011 № 72-В11-5, от 29.07.2011 № 56-В11-10, от 24.06.2011 № 3-В11-16).

Пример 2.

Сотрудник работает в учреждении, расположенном в местности, где применяется районный коэффициент 1,3. Кроме того, ему положена процентная надбавка за стаж работы в размере 10%. Должностной оклад работника равен 4 100 руб. Рассчитаем размер доплаты, которую необходимо выплатить ему.

Пример 3.

Воспользуемся условиями примера 2. Добавим, учреждение находится в субъекте РФ, где региональным соглашением установлено, что заработная плата сотрудника за полностью отработанный месяц должна быть не ниже 6 800 руб. с учетом всех компенсационных выплат и доплат. Рассчитаем размер доплаты в этом случае.

Прежде чем рассчитать доплату, обратим ваше внимание на выводы ВС РФ, сделанные им в Обзореот 26.02.2014: районный коэффициент и процентная надбавка не начисляются на размер минимальной заработной платы, установленный в субъекте РФ (РМЗП), если заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, определенная посредством начисления районного коэффициента и процентной надбавки на размер федерального МРОТ, превышает РМЗП в субъекте РФ.

Пример 4.

Воспользуемся условиями примера 2. Добавим, региональным соглашением установлено, что заработная плата сотрудника за полностью отработанный им месяц должна быть не ниже 9 800 руб. с учетом всех компенсационных выплат и доплат. Рассчитаем размер доплаты в этом случае.

Если учреждение финансируется за счет средств федерального бюджета, доплата до регионального МРОТ не начисляется, поскольку согласно ст. 133.1 ТК РФ региональный МРОТ на него не распространяется.

Нюансы расчета заработной платы в случае, если сотрудник не полностью отработал норму рабочего времени

Приведем примеры расчета заработной платы при выполнении сотрудником работы на условиях неполного рабочего времени.

Пример 5.

По заявлению сотрудника ему установлен режим неполного рабочего времени (с понедельника по четверг – рабочие дни (по 8 часов), пятница, суббота и воскресенье – выходные). В учреждении установлена пятидневная рабочая неделя. Оклад данного сотрудника составляет 5 600 руб. В январе 2015 года при норме рабочего времени, равной 120 часам при 40-часовой рабочей неделе, норма рабочего времени этого сотрудника составила 96 часов, так как он работает на условиях неполного рабочего времени. Рассчитаем размер доплаты данному сотруднику за январь.

Пример 6.

Воспользуемся условиями примера 5. Добавим, что учреждение расположено в районе, где установлен районный коэффициент в размере 1,3, и сотруднику за стаж работы положена процентная надбавка, равная 10%. Учреждение находится в субъекте РФ, где установлен региональный МРОТ в размере 6 800 руб. Рассчитаем размер необходимой доплаты данному сотруднику.

Вначале рассчитаем размер оклада сотрудника за январь 2015 года. Он составит 4 480 руб. (5 600 руб. / 120 ч x 96 ч). Заработная плата за январь с учетом районного коэффициента и процентной надбавки будет равна 6 272 руб. (4 480 руб. + 4 480 руб. х 30% + 4 480 руб. х 10%).

В связи с тем, что сотрудник работает на условиях неполного рабочего времени, его заработная плата не может быть меньше 4 772 руб. (5 965 руб. /

120 ч x 96 ч). Рассчитаем сумму доплаты за районный коэффициент с учетом федерального МРОТ. Она составит 1 431,60 руб. (4 772 руб. х 30%). Процентная надбавка – 477,20 руб. (4 772 руб. х 10%). Таким образом, заработная плата будет равна 6 680,80 руб. (4 772 + 1 431,60 + 477,20).

Из расчета регионального МРОТ минимальная величина заработной платы сотрудника за фактически отработанное им время составит 5 440 руб. (6 800 руб. / 120 ч x 96 ч).

Нюансы расчета заработной платы в случае, если сотруднику производится доплата за совмещение профессий (должностей), расширение зон обслуживания,увеличение объема работы

У бухгалтеров часто возникает вопрос: должна ли производимая работнику доплата за совмещение профессий (должностей), расширение зон обслуживания включаться в МРОТ или она начисляется сверху? Итак, если на работника возлагаются дополнительные трудовые обязанности, доплату за их выполнение нужно производить свыше начисленной заработной платы, включающей МРОТ. Такая позиция отражена в Апелляционном определении Смоленского областного суда от 10.04.2012 № 33-894. Суд установил, что сотруднику производилась доплата за обслуживание большего количества граждан. При этом доплата за выполнение работы сверх нормы конкретного названия не имела («за дополнительную работу», «за совместительство», «за совмещение», «за расширение зон обслуживания», «за увеличение объема работы») и была включена в расчет МРОТ.

Однако судьи указали: из ч. 1 ст. 129 и ст. 133 ТК РФ следует, что ежемесячная заработная плата работника складывается из фиксированного размера оплаты труда (тарифная ставка, должностной оклад и т. п.), а также из компенсационных и стимулирующих выплат. При этом за отработанную месячную норму рабочего времени (при выполнении норм труда, трудовых обязанностей) работник не может получить плату менее установленного федеральным законом минимума. Кроме того, заработная плата конкретного работника устанавливается в трудовом договоре в соответствии с действующими у данного работодателя системами оплаты труда, которые разрабатываются на основе требований трудового законодательства (ст. 135 ТК РФ).

С учетом приведенных выше статей Трудового кодекса, а также согласно положениям ст. 60.2 и 151 ТК РФ суд сделал вывод, что доплата до МРОТ должна рассчитываться независимо от суммы, причитающейся сотруднику за увеличение указанной выше дополнительной работы, так как он выполнял дополнительную работу сверх установленной нормы.

Пример 7.

Работнику учреждения установлены должностной оклад, равный 4 200 руб. в месяц, и стимулирующие выплаты в размере 1 000 руб. Он полностью отработал норму рабочего времени за месяц. Кроме того, он согласился на выполнение дополнительной работы, за которую ему производилась доплата в сумме 2 000 руб. Рассчитаем размер заработной платы, которую необходимо выплатить сотруднику.

В заключение отметим, что в случае, если работодатель выдаст сотруднику заработную плату за отработанное им время в меньшем размере, чем гарантировано государством, это будет нарушением трудового законодательства. В соответствии со ст. 5.27 КоАП РФ нарушение законодательства о труде и охране труда влечет наложение административного штрафа на должностных лиц в размере от 1 000 до 5 000 руб., а на юридических лиц – от 30 000 до 50 000 руб. (или административное приостановление деятельности на срок до 90 суток).

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Минимальная зарплата в учреждении: какие выплаты входят и какие не входят в МРОТ

Автор: Валова С., редактор журнала

Комментарий к Федеральному закону № 463-ФЗ от 27.12.2019.

Федеральным законом от 27.12.2019 № 463-ФЗ в ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» внесены изменения, согласно которым размер МРОТ с 1 января 2020 года составляет 12 130 руб. в месяц.

Напомним, что в силу ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера МРОТ с 1 января 2020 года должна быть соблюдена величина МРОТ, установленного федеральным законом.

Рассмотрим, какие выплаты, согласно закону 463-ФЗ, входят в МРОТ, а какие в него не включаются.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) имеет три составляющие:

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

компенсационные выплаты (доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и др.);

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Под вознаграждением за труд при этом понимается фиксированный размер платы, который может быть в виде:

тарифной ставки – фиксированного размера платы за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

оклада (должностного оклада) – фиксированного размера платы за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

базового оклада (базового должностного оклада), базовой ставки зарплаты – минимального оклада (должностного оклада), ставки зарплаты работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, оклад (тарифная ставка) – это часть заработной платы, которая включается в МРОТ. Трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ, при условии что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами зарплаты, не ниже размера МРОТ с 1 января 2020 года согласно закону 463-ФЗ.

Стимулирующие выплаты являются частью заработной платы. Особых вопросов по поводу того, какие из них включаются в зарплату, сопоставляемую с МРОТ, не возникает. Ими могут быть премии по итогам работы организации, премии за качество выполняемых работ, за интенсивность и высокие результаты труда. В то же время необходимо учесть, что согласно позиции ВС РФ, изложенной в Определении от 27.12.2017 № 310-КГ17-19622, не учитываются в зарплате премии к праздникам и юбилейным датам. Как отметил Верховный суд, такие выплаты носят не стимулирующий, а социальный характер, не являются элементом оплаты труда, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы.

Что касается компенсационных выплат (доплат и надбавок), необходимо учитывать следующее. Их цель – компенсировать влияние на работника неблагоприятных факторов. Включение названных выплат в состав заработной платы обусловлено наличием факторов (производственных, климатических и т. п.), которые характеризуют трудовую деятельность работника.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ, согласно разъяснениям Конституционного суда.

Выплата

Минимальный размер оплаты труда (12 130 руб.)

При сравнении заработной платы с МРОТ в сумме зарплаты не учитываются районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях (см. постановления Президиума ВС РФ от 07.02.2018 № 4ПВ17, КС РФ от 07.12.2017 № 38-П)

Доплата за совмещение профессий (должностей)

Как указал КС РФ в Постановлении от 16.12.2019 № 40-П, дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ

Доплата за сверхурочную работу

Как отметил КС РФ в Постановлении от 11.04.2019 № 17-П, выплаты, связанные со сверхурочной работой, работой в ночное время, выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды, неблагоприятных климатических условий и т. п.

Доплата за работу в ночное время

Доплата за работу в выходные и праздничные дни

В заключение отметим, что при установлении заработной платы на 2020 год (463-ФЗ) бюджетным учреждениям следует руководствоваться Едиными рекомендациями по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год, утвержденными Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2019 (протокол № 11). В рекомендациях на 2020 год есть информация о размер МРОТ с 1 января 2020 года (463-ФЗ), содержатся указания по разработке систем оплаты труда для работников государственных учреждений ветеринарии, а также образования, здравоохранения, культуры и спорта.