Расчет налога УСН 15%

Контур.Бухгалтерия — оптимальный сервис для УСН

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты.

Налог на УСН 15% рассчитывается достаточно просто. Важно правильно учитывать доходы и расходы, вовремя вносить авансовые платежи и в конце года рассчитывать минимальный налог для уточнения суммы к уплате. В этой статье мы расскажем, как рассчитать налог.

Налоговая ставка может быть меньше 15% на УСН для объекта «Доходы минус расходы»

Выясните налоговую ставку, которая установлена для вашего вида деятельности в вашем регионе: она может оказаться заметно ниже 15%.

Авансовые платежи на УСН 15%

Компании на УСН ежеквартально должны делать «предоплату налога»: каждый квартал перечислять в бюджет авансовый платеж. Платеж исчисляется нарастающим итогом с начала года и уплачивается в течение 25 дней после завершения квартала.

По результатам года исчисляется и уплачивается остаток налога, в этот же период подается налоговая декларация.

Если последний день уплаты приходится на выходной, то заплатить можно в ближайший следующий рабочий день. Например, в 2021 году 25 апреля выпало на воскресенье, поэтому платеж в понедельник 26 апреля не считался просрочкой.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, напомнит об уплате и заполнит платежку.

Минимальный налог на УСН 15%

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Бизнес не всегда работает в плюс, и по итогам года расходы могут превысить доходы или незначительно отличаться от доходов. Налоговая база может оказаться мизерной или иметь отрицательное значение. Это не означает, что налог к уплате также будет мизерным или нулевым. По результатам года необходимо рассчитать минимальный налог: он исчисляется от всех доходов, которые получены за год, налоговая ставка — 1%.

Так, в конце года мы рассчитываем налог обычным способом, дополнительно рассчитываем минимальный налог — и сравниваем эти суммы. Ту сумму, которая оказалась больше, необходимо уплатить в бюджет.

Учет доходов на УСН 15%

Доходами предприятия на упрощенке считается выручка от реализации и внереализационные доходы, их список приведен в ст. 249 и 250 НК РФ. Доходы на УСН учитываются кассовым способом — при фактическом поступлении денег в кассу или на расчетный счет. Если на счет или в кассу поступил аванс, а затем он был возвращен, то выручка уменьшается на возвращаемую сумму. Доходы учитываются в графе 4 раздела 1 КУДиР.

Учет расходов на УСН 15%

Исчерпывающий список расходов предприятия на УСН приведен в ст. 346.16 НК РФ. Он включает затраты на приобретение основных средств, материальных активов, выплату зарплаты и страховых взносов, аренду и многое другое. Расходы компании вносятся в графу 5 раздела 1 КУДиР и проверяются налоговыми органами на целесообразность. Существует порядок учета расходов, согласно которому затраты должны относиться напрямую к деятельности компании, иметь документальное подтверждение, быть полностью оплачены и отражены в бухгалтерии. Мы уже подробно рассказывали, какие траты и при каких условиях попадают в категорию расходов.

Расчет налога

Исчисление налога производится по итогам каждого квартала и по итогам года. Нужно суммировать доходы с начала года до конца интересующего нас периода, вычесть из этой суммы все расходы с начала года до конца периода, затем полученную сумму умножить на налоговую ставку.

Если мы исчисляем авансовый платеж за 2, 3 или 4 квартал, то в качестве следующего шага нужно вычесть из суммы налога предыдущие авансовые платежи. По результатам года также нужно рассчитать минимальный налог и сравнить его с размером налога, рассчитанного обычным способом.

Пример расчета налога УСН 15% за 4 квартал (по итогам года)

| Доходы ООО «Ромашка» | Расходы ООО «Ромашка» | Авансовые платежи |

|---|---|---|

| 1 квартал — 300 000 рублей | 220 000 рублей | 12 000 рублей |

| 2 квартал — 270 000 рублей | 240 000 рублей | 4 500 рублей |

| 3 квартал — 310 000 рублей | 260 000 рублей | 7 500 рублей |

| 4 квартал — 320 000 рублей | 280 000 рублей | 6 000 рублей |

| Итого: 1 200 000 рублей | 1 000 000 рублей | 30 000 рублей |

Рассчитываем сумму налога к уплате по итогам года:

(1 200 000 — 1 000 000) * 15% = 30 000 рублей.

Рассчитываем сумму минимального налога:

1 200 000 * 1% = 12 000 рублей.

Мы видим, что сумма «обычного» налога больше суммы минимального, значит, мы обязаны уплатить «обычный» налог.

Вычитаем из суммы налога по итогам года предыдущие авансовые платежи:

30 000 — 24 000 = 6 000 рублей.

Значит, остаток налога к уплате по итогам года — 6 000 рублей.

Платите налоги в веб-сервисе Контур.Бухгалтерия! Система сама рассчитает сумму, напомнит об уплате и заполнит платежку.

С 2021 года ставка налога на УСН « доходы минус расходы » может вырасти в середине года до 20 %, даже если организация или ИП применяет пониженные ставки, предусмотренные регионом. Так случится, если доходы, рассчитанные нарастающим итогом с начала года, превысят 150 млн рублей, а средняя численность сотрудников — 100 человек. А когда эти значения достигнут 200 млн рублей и 130 человек соответственно, право на УСН будет утеряно.

Повышенная ставка 20 % будет применяться с начала квартала, в котором доходы превысили ограничение. Авансовые платежи за прошлые кварталы пересчитывать не надо. Формула следующая:

Пример расчета налога УСН 20 % за 4 квартал (по итогам года)

| Доходы ООО «Ромашка» | Расходы ООО «Ромашка» | Авансовые платежи |

|---|---|---|

| 1 квартал — 49 000 000 рублей | 42 000 000 рублей | 1 050 000 рублей |

| 2 квартал — 55 000 000 рублей | 53 000 000 рублей | 300 000 рублей |

| 3 квартал — 52 000 000 рублей | 50 000 000 рублей | 400 000 рублей |

| 4 квартал — 30 000 000 рублей | 29 000 000 рублей | 200 000 рублей |

| Итого: 186 000 000 рублей | 177 000 000 рублей | 30 000 рублей |

Рассчитываем сумму налога к уплате по итогам первого и второго квартала по стандартным правилам. Однако по итогам 9 месяцев 2021 года (3-х кварталов) сумма дохода с начала года превысила 150 млн рублей и составила 156 млн рублей. Ставка вырастет до 20 %. Расчет будет выполнен следующим образом:

По итогам года налог тоже будет уплачиваться по ставке 20 %:

Итоговая сумма налога за год равна 1 950 000 рублей

Рассчитываем сумму минимального налога:

186 000 000 * 1% = 1 860 000 рублей.

Мы видим, что сумма «обычного» налога больше суммы минимального, значит, мы обязаны уплатить «обычный» налог.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи и налог, формирует платежные поручения, напоминает о сроках уплаты. Познакомьтесь с возможностями сервиса бесплатно, ведите учет, платите налоги, отправляйте отчетность с помощью Контур.Бухгалтерии.

Минимальный налог: как рассчитать и как учесть?

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», вспоминают про минимальный налог один раз в год – в конце налогового периода. О том, в каких случаях уплачивается минимальный налог, как зачесть авансовые платежи при расчете минимального налога, как отразить сумму начисленного минимального налога в бухгалтерском учете, читайте в предложенном материале.

Когда «упрощенцы» обязаны уплатить минимальный налог?

Порядок исчисления минимального налога установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Напомним основные правила расчета минимального налога:

В силу абз. 1 п. 4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03‑11‑11/49542, от 16.02.2016 № 03‑11‑11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Из приведенных выше норм явствует, что минимальный налог подлежит уплате по итогам налогового периода в следующих случаях:

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке, равен 0 руб., так как получен убыток.

Налоговая база отсутствует: (5 500 000 ‑ 5 700 000) руб. 45 000 руб.

Доплате за налоговый период подлежит 10 000 руб. (60 000 ‑ 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

В данном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей больше суммы минимального налога (90 000 руб. > 75 000 руб.), заполняется строка 110 разд. 1.2 – по ней указывается 15 000 руб. (90 000 ‑ 75 000).

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

В приведенном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Что собой представляет минимальный налог при УСН «доходы минус расходы»

Минимальный налог определяется и уплачивается только при упрощенке с объектом «доходы минус расходы». Однако платится он лишь в тех случаях, когда его сумма оказывается больше, чем сумма налога, рассчитанного в общем порядке (по ставке 15% или иной, установленной в регионе). Рассчитывать минимальный налог при УСН следует по итогам года.

В некоторых случаях при незапланированном переходе в течение года на общий режим налогообложения с УСН минимальный налог может быть перечислен в бюджет по требованию налоговой инспекции. При указанном подходе ФНС России приравнивает последний отчетный период к налоговому периоду. Однако такие обстоятельства случаются весьма редко.

О том, какие налоги придется платить, работая на УСН, читайте в статье «Какие налоги и как нужно платить при УСН?».

Уплата минимального налога производится в те же сроки и в том же порядке, что и налога, начисляемого по основной ставке.

Однако платежное поручение на минимальный налог все-таки имеет отличия от обычного налога. Хотите узнать, какие? Получите бесплатный доступ к КонсультантПлюс, смотрите образец заполнения такой платежки и узнаете, верно ли вы ее составляли.

Принципы расчета и уплаты минимального налога

Расчет минимального налога при УСН прост. Его делают по следующей формуле:

Мн = Нб × 1%,

где Нб — налоговая база, определенная с нарастанием с начала до конца налогового периода.

Отметим, что налоговая база для минимального налога при УСН — это доходы, рассчитываемые согласно ст. 346.15 НК РФ.

Может случиться так, что налогоплательщик будет совмещать УСН «доходы минус расходы», например, с патентной системой налогообложения. При таких обстоятельствах размер минимального налога при УСН будет зависеть только от тех доходов, которые получены в ходе упрощенки. Подтверждение этому содержится в письме Минфина России от 13.02.2013 № 03-11-09/3758.

О документе, в котором формируются данные для расчета УСН-налога, читайте в этом материале.

Пример расчета при УСН 15% минимального налога

Покажем на примере, как рассчитать минимальный налог при УСН.

ООО «Омега» использует в своей деятельности УСН с объектом «доходы минус расходы». Результаты работы за год таковы: доходы составили 250 000 руб. (в том числе за 1 квартал 30 000 руб., за 2 квартал 70 000 руб., за 3 квартал 80 000 руб., за 4 квартал 70 000 руб.)., расходы — 240 000 руб. (в том числе за 1 квартал 32 000 руб., за 2 квартал 65 000 руб., за 3 квартал 72 000 руб., за 4 квартал 71 000 руб.). Таким образом, налоговая база равна 10 000 руб. (250 000 руб. – 240 000 руб.). Ставка по налогу, применяемая в регионе работы, составляет 15%.

Далее бухгалтер ООО «Омега» должен произвести следующие операции.

1. Определить сумму 15-процентного налога исходя из полученной налоговой базы:

10 000 руб. × 15% = 1 500 руб.

2. Рассчитать 1-процентный налог (минимальный). При этом на 1% умножаются только доходы без вычета затрат:

250 000 руб. × 1% = 2 500 руб.

3. Провести сравнение полученных значений:

1 500 руб. Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Минимальный налог на УСН «Доходы минус расходы» в 2021 году

Организации и предприниматели должны заплатить минимум 1% от доходов

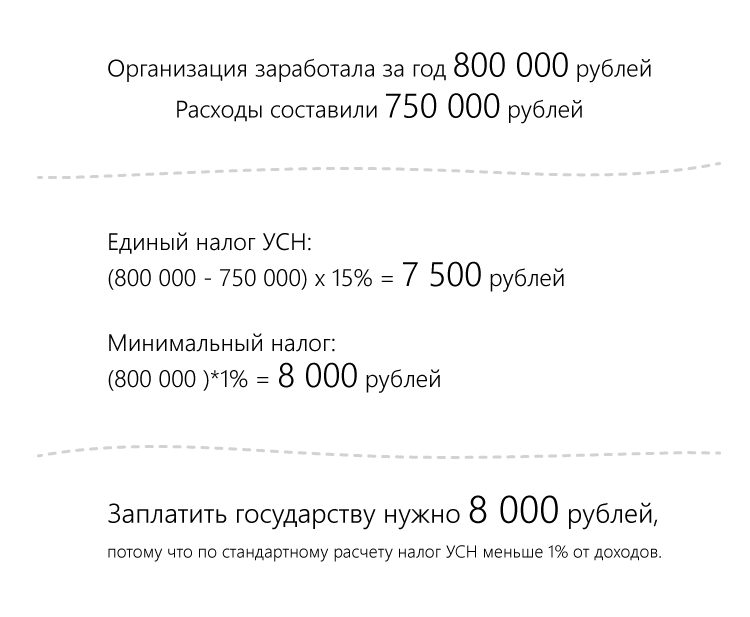

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

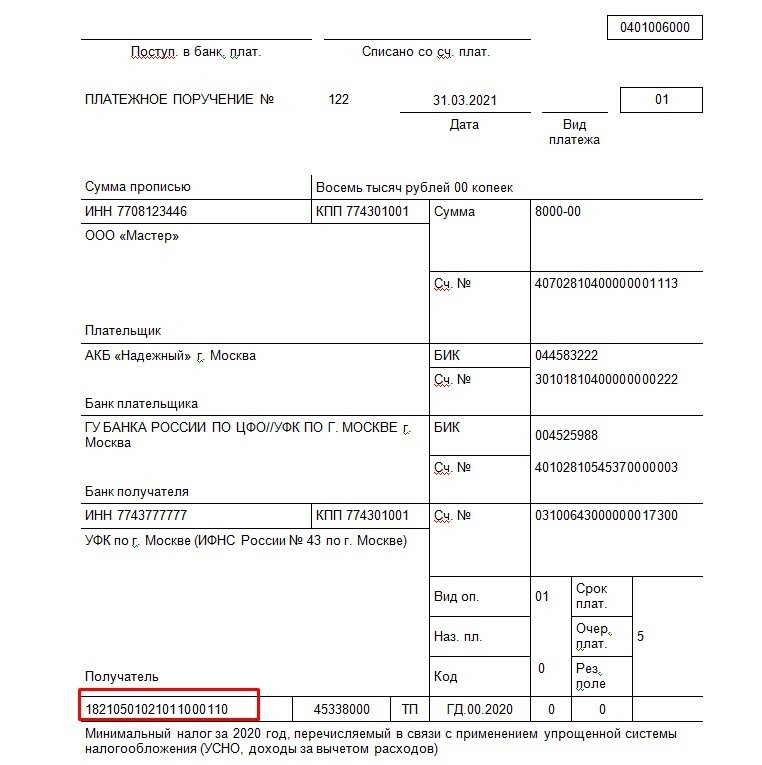

КБК для минимального налога в 2021 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Минимальный налог на упрощенке

За 2020 год ИП Волков на режиме УСН «Доходы минус расходы» сработал в убыток, поэтому налог по упрощенке не платил. В мае 2021 года Волков подал документы на закрытие ИП и выяснил, что за ним числится недоимка. Налоговый инспектор объяснил: несмотря на убыток, Волкову нужно было уплатить минимальный налог по УСН.

В статье приводим примеры расчета минимального налога; объясняем, в каких ситуациях платят стандартный налог, а в каких — минимальный; показываем, как отразить налог в декларации.

Как рассчитать минимальный налог

Компания на УСН «Доходы минус расходы» уплачивает в бюджет 15% с разницы. Но если компания по итогам года сработала в ноль, получила убыток или мизерную прибыль — она уплачивает минимальный налог.

Минимальный налог — это обязательный минимальный платеж, который перечисляют все упрощенцы на режиме УСН «Доходы минус расходы». Размер налога для предпринимателей на УСН не может быть ниже минимального лимита. Рассмотрим, как рассчитать минимальный налог, если компания сработала в убыток или получила мизерную прибыль.

Важно: минимальный налог платят только упрощенцы на режиме «Доходы минус расходы».

Компания сработала в ноль или получила убыток. Если компания сработала за год в убыток — она все равно обязана заплатить минимальный налог. Его размер — 1% суммы годового дохода.

Пример 1

За год на расчетный счет предпринимателя поступило 700 000 ₽, которые ушли на покрытие расходов: аренду склада, зарплату сотрудникам, оплату товара. По итогам года ИП сработал в ноль, но все равно обязан уплатить налог:

700 000×1% = 7000 ₽

Компания получила небольшую прибыль. Иногда упрощенцы получают мизерную прибыль и рассчитывают налог с нее. Это неправильно. Размер стандартного годового налога не может быть меньше суммы минимального.

Пример 2

Предприниматель из первого примера за год получил доход 700 000 ₽, а расходы за этот период составили 680 000 ₽. ИП рассчитал налог по стандартной схеме и уплатил 15% с разницы:

(700 000 — 680 000) x 15% = 3000 ₽ — это меньше минимального налога, поэтому предприниматель обязан перечислить в бюджет 7000 ₽.

Если предприниматель уплатит налог меньше минимального, у него образуется недоимка, и налоговая может заморозить расчетный счет. Чтобы не попасть под штрафные санкции, нужно рассчитать минимальный налог и сравнить его с годовым — его рассчитывают по стандартной формуле:

(доход — расход) x 15%.

Если минимальный налог выше годового — предприниматель уплачивает минимальный; если ниже — уплачивает годовой.

Пример 1

За 2020 год доходы ООО «Аргамак» составили 10 500 000 ₽, а расходы — 5 800 000 ₽.

Бухгалтер компании рассчитал сумму стандартного и минимального налога:

(10 500 000 — 5 800 000) x 15% = 705 000 ₽ — стандартный налог по УСН;

10 500 000×1% = 105 000 ₽ — минимальный налог по УСН «Доходы минус расходы».

Поскольку стандартный налог оказался больше минимального, ООО «Аргамак» уплатил налог в размере 705 000 ₽.

Пример 2

ИП Петров за 2020 год заработал 2 000 000 ₽, а его расходы составили 1 980 000 ₽.

Предпринимателю нужно рассчитать стандартный и минимальный налог, чтобы определить — какой платить:

(2 000 000 — 1 980 000) x 15% = 3000 ₽ — сумма стандартного налога;

2 000 000×1% = 20 000 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Петров обязан перечислить в бюджет 20 000 ₽.

Как рассчитать минимальный налог за неполный календарный год. При упрощенке единый налог рассчитывают по итогам календарного года. Но если компания закрылась или утратила право применять УСН — расчетный период сокращается. В первом случае минимальный налог рассчитывают с 1 января по день ликвидации налогоплательщика. Во втором — по итогам предшествующего отчетного периода:

Пример

ИП Тимофеев работает на УСН 15%. За 2020 год он заработал 1 950 000 ₽, а потратил 1 870 000 ₽. Чтобы определить сумму налога, Тимофеев рассчитывает стандартный и минимальный налоги:

(1 950 000 — 1 870 000) x 15% = 12 000 ₽ — сумма стандартного годового налога;

1 950 000×1% = 19 500 ₽ — сумма минимального налога.

Поскольку стандартный налог меньше минимального, И П Тимофеев должен уплатить минимальный налог в размере 19 500 ₽.

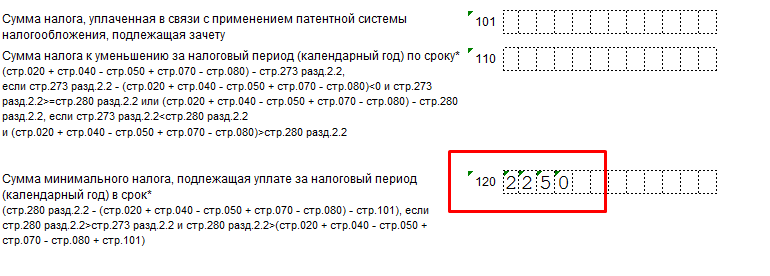

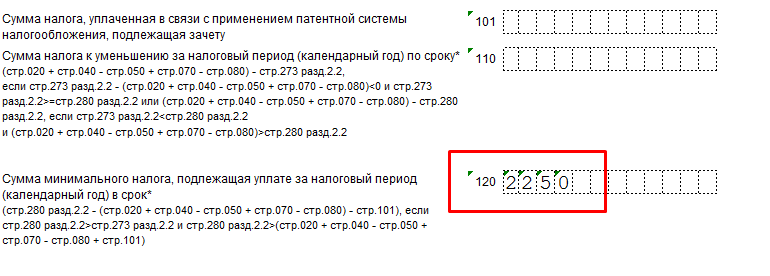

Однако в течение года Тимофеев перечислял авансовые платежи по УСН: за 1 квартал — 4875 ₽, за 4 квартал — 12 375 ₽. Поэтому предприниматель снижает сумму минимального налога за счет уплаченных авансов:

19 500 — 4875 — 12 375 = 2250 ₽ — осталось уплатить предпринимателю.

Когда и куда платить

Сроки уплаты минимального и стандартного налогов совпадают:

Образец платежного поручения на уплату минимального налога по УСН

Образец платежного поручения на уплату минимального налога по УСН

Как указать минимальный налог в декларации

В 2021 году действует новый бланк декларации по УСН. Чтобы отразить в документе сумму минимального налога, заполняют раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Окончательную сумму минимального налога отражают в строке 120.

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

В строку 120 налоговой декларации по УСН вводят итоговую сумму минимального налога

Важно: если авансовые платежи полностью перекрыли сумму минимального налога — строке 120 ставится прочерк.

Разницу между минимальным и стандартным налогами можно списать

Минимальный и стандартный налоги нельзя включать в расходы. Но разницу между ними можно включить в затраты следующего года.

Пример

По итогам 2020 года доход компании «Эдельвейс» составил 2 400 000 ₽, а расход — 2 330 000 ₽. Бухгалтер рассчитал суммы стандартного и минимального налогов:

(2 400 000 — 2 330 000) x 15% = 10 500 ₽ — стандартный налог;

2 400 000×1% = 24 000 ₽ — минимальный налог.

Поскольку минимальный налог больше стандартного, организация должна перечислить в бюджет 24 000 ₽.

Разницу между минимальным и стандартным налогами, бухгалтер компании включает в расходы следующего года:

24 000 — 10 500 = 13 500 ₽.

Важно: разницу между минимальным и стандартным налогами можно списывать в течение следующих 10 лет. Например, убыток за 2020 года можно включить в расходы до 2030 года включительно.