Себестоимость: какая бывает и как ее считать. Бухгалтерский ликбез

Продолжаем серию материалов, посвященных бухгалтерской терминологии. Себестоимость (Cost of Goods) — это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость — затраты на изготовление продукции.

Ее нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но ее бесполезно сравнивать с выручкой по трем причинам:

1) Мало произвести продукцию, ее надо еще продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат

2) Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции еще нет. Такие затраты в бухучете называют незавершенным производством. И это ваш актив. Затраты еще не стали расходами, а станут только после выпуска и продажи продукции

3) Не всегда произведенная за месяц продукция продана в этом же месяце (относится только к продукции, для работ и услуг не актуально). Если продукция осталась на складе — это ваш актив. Затраты еще не стали расходами, а станут только после продажи

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции.

Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на ее продажу. Именно ее надо сравнивать с выручкой для корректного определения финансового результата. Что и происходит при формировании одной из двух главных форм бухгалтерской отчетности — Отчета о финансовых результатах.

ООО «Рога и копыта»» производит тортики.

За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., еще 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость 1500 руб. (500 руб. 1000 руб.)

Себестоимость продаж 3500 руб. (1500 руб. 2000 руб.)

Убыток от продаж 500 руб. (3000 руб. — 3500 руб.)

Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска 1500 руб.

Себестоимость продаж 3000 руб. (1000 руб. 2000 руб.)

Убыток от продаж 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Так что еще раз призываю не вычитать затраты из доходов! Сопоставлять надо сопоставимые данные.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Учет затрат на производство

Учет затрат на производство ведут, чтобы понимать, какие товары, работы и услуги выгодно производить, где можно сэкономить, из чего формируется себестоимость. Разберемся, что к ним относится, как вести учет и в чем могут возникнуть сложности.

Что входит в состав затрат на производство

Затраты на производство относятся к расходам по обычным видам деятельности. Их учет регулирует ПБУ 10/99. Чтобы посчитать общую сумму затрат на производство, надо сгруппировать все расходы по следующим элементам.

| Вид затрат | Что относится | Счета |

|---|---|---|

| Материальные затраты | Дебетовый оборот по счетам учета затрат (20,23,25,26,28,29,44) в корреспонденции со счетами 10, 60, 76, 94 и др. | |

| Затраты на оплату труда | Любые начисления сотрудникам в деньгах или имуществе, стимулирующие, надбавки, компенсации, премии, предусмотренные законом или договором. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 70, 96 и др. |

| Страховые взносы | Взносы на обязательное пенсионное, медицинское и социальное (в т. ч. на травматизм) страхование. Взносы на добровольное страхование. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 69, 96, 76-15 |

| Амортизация | Амортизационные отчисления по основным средствам, нематериальным и поисковым активам. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 02 и 05 |

| Прочие затраты | Комиссии сторонних организаций, оплата аренды и лизинга, налоги, расходы на командировки, консультации, канцелярию, связь, услуги банков и др. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 60 и 76 и др. |

Во всех случаях не нужно учитывать внутренние обороты между счетами учета затрат на производство и обороты, связанные с передачей готовой продукции и товаров для собственных нужд.

Отдельно в управленческих целях организуют учет расходов по статьям затрат. Их организация уже устанавливает сама, учитывая особенности своей деятельности. Например, у строительных и добывающих организаций в учете очень много тонкостей, которые раскрыты в отраслевых инструкциях.

Прямые и косвенные расходы

Все затраты на производство делятся на прямые и косвенные. От типа зависит, как они включаются в себестоимость продукции.

Прямые затраты — участвуют в производстве определенного товара (работы, услуги) и относятся именно на нее. Например, сырье, материалы, зарплата персонала и страховые взносы с нее.

Косвенные затраты — участвуют в производстве всей продукции компании, поэтому нельзя их отнести на определенный вид. Это затраты на управление и обслуживание, например, коммунальные ресурсы, зарплата бухгалтерии, аренда, амортизация.

Так как они относятся сразу ко всему, надо их распределять. Для этого компании выбирают базу и закрепляют в учетной политике. Это может быть объем выпуска, численность персонала, выручка, оплата труда, объем использованного сырья и пр.

Пример. Организация выпускает продукцию А и Б. Общие затраты на электричество составили 100 000 рублей. В учетной политике прописано, что косвенные расходы распределяются пропорционально доле сырья, использованного на каждый вид изделий. За месяц на продукт А ушло 2 тонны сырья, на продукт Б — 4 тонны.

Тогда затраты на электричество в себестоимости товаров учтут так:

Организации сами определяют точный список прямых и косвенных затрат. В бухучете их надо отражать в момент возникновения, а признавать на основе первичных документов.

На каких счетах вести учет затрат на производство

В плане счетов для них предусмотрен специальный раздел III «Затраты на производство» (Приказ Минфина РФ от 31.10.2000 № 94н). В него попадают счета с 20 по 29:

Если прибавить к этим счетам 44 «Расходы на продажу», то получится комплекс счетов для учета затрат на производство и реализацию.

Упрощенный учет затрат на производство

Закон № 402-ФЗ «О бухгалтерском учете» дает некоторым организациям право вести бухучет в упрощенном порядке. Это могут делать субъекты малого предпринимательства, некоммерческие организации и Сколковцы.

Вот что дает компаниям упрощенный учет:

Типовые проводки по учету затрат на производство

На счете 20 обобщается вся информация о производстве продукции, для которого была создана организация. Вот стандартные проводки по основному производству:

| Проводка | Суть операции |

|---|---|

| Дт 20 Кт 10 | Списываем материалы на нужды основного производства |

| Дт 20 Кт 02 | Отражаем амортизацию основного средства |

| Дт 20 Кт 70 (69) | Отражаем начисленную зарплату работников и взносы с нее |

| Дт 20 Кт 68 | Показываем начисленные налоги и сборы |

| Дт 20 Кт 23 | Списываем себестоимость работ по обслуживанию производства |

| Дт 20 Кт 60,76 | Списываем стоимость работ и услуг сторонних компаний |

| Дт 20 Кт 25,26 | Списываем косвенные расходы на управление производством и его обслуживание |

| Дт 20 Кт 28 | Учитываем потери от брака как расходы |

Получается, что в Дт 20 объединяются расходы всех подразделений, которые формируют себестоимость продукции. Так ведут сводный учет затрат на производство. Затем со счета 20 суммы списываются на счета 43, 40, 90 и др.

Как калькулировать себестоимость

Есть три основных метода учета затрат и расчета себестоимости.

Позаказный метод. Его применяют при единичном и мелкосерийном производстве, работе по договорам подряда или оказания услуг, производстве технически сложных изделий или продукции с длительным циклом.

Учет затрат ведут по конкретному заказу или группе однородных. Для каждого заказа заводят карточку. Прямые затраты на их выполнение отражают по дебету счета 20. Для аналитического учета по каждому заказу открывают отдельные субсчета.

Общепроизводственные и общехозяйственные расходы накапливаются на счетах 25 и 26, а после выполнения заказа в конце месяца списываются на основное производство. Они распределяются пропорционально базе (пример был выше).

Попроцессный метод. Применяют, когда готовую продукцию создают из переработанного исходного сырья (добывающая и текстильная промышленность, производство пластмассы, цемента и пр).

Тут учет затрат ведут по каждому процессу. Для этого открывают калькуляции и ведут по всему выпуску продукции или по каждому подразделению. Заполняют их на основе первичных документов.

Прямые затраты показывают по дебету 20. Счета 25 и 26 списываются в него в конце месяца.

Попередельный метод. Его часто применяют для производства, в котором есть группы постоянно повторяющихся технологических операций: нефтепереработка, химическая и пищевая промышленность и пр.

Учет ведут по стадиям производственных процессов (переделам). Объектом калькулирования себестоимости может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом переделе.

Учет прямых затрат ведут на счете 20. А счета 25 и 26 списывают в дебет 20 в конце месяца.

Попробуйте вести учет производства в Контур.Бухгалтерии. Сервис помогает оформить выпуск и продажу готовой продукции. При закрытии месяца Бухгалтерия корректирует себестоимость, а еще умеет автоматически создавать проводки и изменять счета, когда продукция продана, списана или передана на хранение. Все возможности сервиса можно бесплатно попробовать — дарим 14 дней новым пользователям.

Состав включаемых в себестоимость продукции затрат

Виды себестоимости и связанные с ними затраты

Себестоимость продукции может формироваться в 2 вариантах:

К непосредственно связанным с производством относятся затраты, которые:

Расходы, не связанные непосредственно с производством, носят название общехозяйственных и складываются из затрат:

Какие затраты формируют полную себестоимость готовой продукции? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Какие затраты входят в перечень прямых расходов?

Прямые расходы производства зависят в первую очередь от вида создаваемой продукции (например, материалоемкая или нет) и чаще всего состоят из:

Если есть возможность организовать учет с отнесением на определенный вид продукции, то в составе прямых расходов могут быть также учтены:

Сбор прямых расходов ведут на счетах бухучета применительно к выделяемым на них калькуляционным единицам продукции (заказам или переделам):

Перечень затрат для этих счетов, как правило, делается общим, детализируясь только в части материальных расходов, среди которых могут быть выделены:

По прямым расходам допускается оценивать незавершенное производство. Подробнее об этом читайте в статье «Незавершенное производство в бухгалтерском учете».

Какими могут быть накладные расходы производственного характера?

В состав накладных расходов производственного характера по каждому из производственных подразделений будут входить:

В т. ч. в составе накладных расходов производственного характера будут отражаться те расходы, которые могли бы входить в состав прямых, но организация распределения их по объектам калькулирования либо невозможна, либо требует неоправданно высоких трудозатрат:

Учет расходов накладных расходов производственного характера ведется на счете 25, который может быть открыт:

Расходы, собранные на счете 25, ежемесячно распределяют между калькуляционными единицами, в отношении которых на счетах учета прямых затрат ведется сбор прямых расходов на производство. Базой распределения выбирается либо один из видов прямых расходов (материалы, зарплата), либо их общая сумма.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Состав затрат общехозяйственного назначения

Расходы общехозяйственного назначения имеют перечень, схожий с перечнем накладных расходов производственного характера. Сюда будут относиться:

Дополнительно могут присутствовать расходы на:

Затраты общехозяйственного назначения также собирают по каждому из подразделений, аккумулируя их на счете 26. Ежемесячно этот счет закрывают. Собранные на нем суммы возможно учесть двумя способами:

О том, как формируется себестоимость при позаказном методе учета затрат, читайте в материале «Позаказный метод учета затрат и калькулирования себестоимости».

Где определяется состав расходов?

На каждый вид производимой продукции организацией самостоятельно разрабатывается ее плановая калькуляция, определяющая количественный состав основных материальных и трудовых затрат на ее создание. Эта калькуляция ложится в основу перечня прямых расходов на производство и позволяет контролировать фактические объемы вложенных в производство конкретных видов продукции ресурсов.

Также самостоятельно организации предстоит создать конкретные перечни затрат (справочники) по каждому из счетов учета накладных расходов, детализируя их в необходимой степени и присваивая определенный цифровой шифр каждой выделенной статье. Наличие шифра существенно облегчает указание на статью затрат в первичных документах, которыми оформляют отнесение на расходы. Такой справочник может быть многоуровневым, что даст возможность получать учетные данные как по отдельным элементам затрат, входящим в статью, так и по каждой статье, а также по группам затрат. Например, в составе статьи «Ремонт основных средств» можно выделить подстатьи «Капитальный ремонт» и «Текущий ремонт». В составе каждой подстатьи могут быть выделены элементы, отражающие вид основного средства (недвижимость, оборудование, транспорт, прочие ОС) и то, кем делался ремонт (собственным подразделением или сторонней организацией). Детализацию справочников следует осуществлять с таким расчетом, чтобы они давали возможность получения необходимой для составления разного рода отчетов информации с минимальным количеством дополнительных действий с ней.

Кроме того, организации необходимо определить:

Все вышеуказанные моменты фиксируются в приказе по учетной политике. При этом все справочники статей затрат и перечни объектов калькулирования будут являться приложениями к этому приказу.

Итоги

Состав затрат, формирующих себестоимость продукции, их детализация и то, на каком уровне будет определяться эта себестоимость, организация устанавливает сама. Также самостоятельно ею выбирается порядок включения накладных расходов в себестоимость калькуляционных единиц. Все принятые решения фиксируются в приказе по учетной политике.

Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Автор: Александра Хохрякова, системный инженер отдела внедрения компании «ГЭНДАЛЬФ»

Расчет себестоимости выпуска готовой продукции традиционно считается одной из наиболее сложных расчетных процедур. Как корректно отразить затраты, какими документами отразить факт выпуска продукции (работ или услуг), как происходит расчет себестоимости и где данный результат можно увидеть? Расскажем о нюансах учета затрат и последующего расчета себестоимости выпуска продукции в «1С:Бухгалтерии 8», ред. 3.0.

Изначально «1С:Бухгалтерия 8» не предназначена для расчета фактической себестоимости крупных предприятий со сложной методикой учета и распределения затрат. Для этих целей «1С» рекомендует использовать специализированные решения, такие как «1С:Управление производственным предприятием», «1С: Комплексная автоматизация», «1С: ERP ». «1С:Бухгалтерия 8», ред. 3, позволяет пользователям организовать и вести учет и распределение затрат для небольших и средних организаций. Для правильного и корректного подсчета алгоритмов обязательно требуется позаботиться о том, чтобы максимально точно отразить реальную картину учета затрат (по местам их возникновения) и продумать все аспекты правильного распределения затрат по видам деятельности.

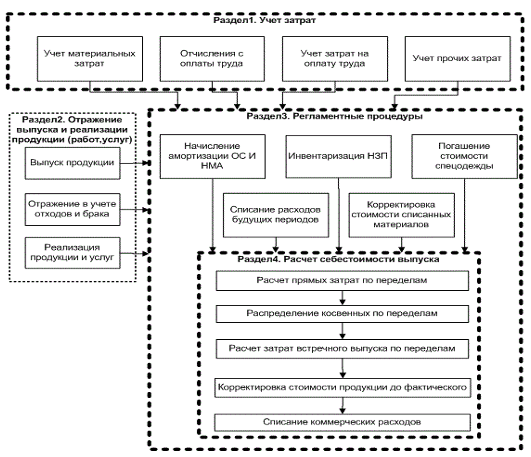

Последовательность расчета себестоимости готовой продукции

Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

Спланированная, слаженная система учета расходов, связанных с выпуском продукции, оказанием услуг, выполнением работ является обязательным условием достоверного и прозрачного в дальнейшем отражения информации о деятельности организации. При этом опираться при составлении способов учета затрат нужно на принципы и положения, предварительно разработанные и закрепленные в нормативных актах по бухгалтерскому учету и указания по калькулированию себестоимости продукции (работ и услуг) вашей организации.

На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3.

Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат

Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Расходы основного и вспомогательного производства (счет учета 20, 23) будут распределены при закрытии месяца между произведенной продукцией и незавершенным производством.

Общехозяйственные и общепроизводственные расходы распределяются в конце месяца на счет 20 (общехозяйственные также могут распределяться на счет 90.08 при выборе в настройках учетной политики варианта «По методу директ-костинг») на конкретный участок в зависимости от базы распределения. Варианты всех возможных баз для распределения затрат, доступных в «1С:Бухгалтерии 8», ред. 3, с пояснениями приведены в таблице 1.

Таблица 1. Варианты баз для распределения затрат

База распределения

Описание

Плановая себестоимость выпуска

Пропорционально плановой стоимости выпущенной продукции, оказанных услуг.

Согласно количеству выпущенной в текущем месяце продукции или оказанных услуг.

Согласно материальным затратам, отраженных на статьях с видом НУ «Материальные расходы».

Отдельные статьи прямых затрат

Пропорционально прямым затратам, по статьям затрат, указанным в отдельном списке.

Согласно расходам на оплату труда основных производственных рабочих.

Пропорционально прямым затратам: для бухгалтерского учета – затраты основного и вспомогательного производства, для налогового учета – прямые расходы основного и вспомогательного производства, прямые общепроизводственные расходы.

Распределение происходит пропорционально выручке от реализации.

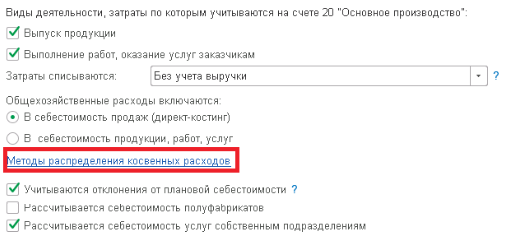

Методы распределения затрат в программе производятся в настройках учетной политики («Главное» – «Учетная политика»).

Указание методов распределения косвенных расходов.

Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

В течение отчетного периода расходы фиксируются в программе следующими документами:

«Поступление товаров и услуг» (закладка «Услуги»);

«Авансовый отчет» (закладка «Прочее»).

«Отражение зарплаты в регламентированном учете».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике:

согласно методу «ФИФО»;

согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С»

Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта:

себестоимость рассчитывается исходя из номенклатурных групп;

затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Для чего нам необходимо указывать плановые цены? Так как в программе учет выпущенной продукции и оказанных услуг в течение месяца ведется именно в плановых ценах, то лишь при закрытии месяца все затраты по номенклатурным группам суммируются и высчитывается реальная (фактическая) себестоимость произведенной продукции и услуг. Как видим, до того, как будет проводиться закрытие месяца, у нас отсутствует информация о фактической стоимости. Тем не менее, при формировании документа «Отчет производства за смену» и «Оказание производственных услуг» задание цены является обязательным. Эта цена и называется плановой. Плановые цены задаются в документе «1С» «Установка цен номенклатуры» (Раздел «Склад» – «Цены» – «Установка цен»).

Остановимся теперь на номенклатурных группах. Программа «1С:Бухгалтерия 8» ведет расчет себестоимости именно по номенклатурным группам: вы можете создавать их самостоятельно, включая какие угодно номенклатурные позиции в соответствующие номенклатурные группы. Основное назначение номенклатурных групп – обобщение информации о продукции, работах, услугах по однородным группам (например, по видам продукции, по видам деятельности).

Документы, отражающие производственные операции

Все операции по выпуску и дальнейшей реализации продукции и услуг отражаются документами:

«Отчет производства за смену» предназначен для отражения выпуска продукции и услуг;

«Оказание производственных услуг» используется для отражения выпуска и реализации услуг производственного характера.

При расчете фактической себестоимости продукции (операция «Закрытие месяца») выполняется корректировка плановой себестоимости до фактической со списанием отклонений. Затраты основного производства, не распределенные в конце периода, образуют остатки незавершенного производства.

Расчет фактической себестоимости продукции и полуфабрикатов

И, наконец, заключительный шаг, непосредственно расчет фактической себестоимости. Вычисления выполняются в несколько этапов:

Прямые затраты для каждой продукции и подразделению рассчитываются в зависимости от установленной последовательности закрытия подразделений.

Косвенные расходы распределяются согласно правилам, установленным предварительно настройкой «Методы распределения косвенных расходов организации», которая была описана выше.

Расчет прямых затрат по каждой продукции и каждому подразделению выполняется согласно последовательности закрытия подразделений с учетом косвенных расходов.

Корректировка стоимости продукции и полуфабрикатов от плановой стоимости до фактической.

Отсутствие ошибок при закрытии месяца будет указывать на факт того, что расчет фактической себестоимости выполнился согласно правилам. Проверить корректность расчетов вы можете, воспользовавшись следующими отчетами:

справка-расчет «Калькуляция себестоимости»;

справка-расчет «Распределение косвенных расходов»;

справка-расчет «Себестоимость продукции».

Стандартный отчет «Справка-расчет «Себестоимость продукции»

Как видим, данные в отчете отражаются в разрезе номенклатурных групп, как было описано ранее.

Если вы все же заметили некоторые неточности необходимо исправить исходные данные и проделать повторный расчет себестоимости.