Порядок расчета среднесписочной численности

Обращаем внимание: Численность показывается в целых единицах.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации, в том числе:

— фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

— находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

— не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

— не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

— принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором.

· женщины, находившиеся в отпусках по беременности и родам; лица, находившиеся – в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

· работники, обучающиеся в образовательных учреждениях и находившиеся в – дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения,

· находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме этого, в соответствии с п. 83 Указаний, не включаются в среднесписочную численность работники, выполнявшие работу по договорам гражданско-правового характера, принятые на работу по совместительству из других организаций.

В соответствии с пунктом 81 Указаний, среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1‑го по 30‑е или 31‑е число (для февраля – по 28‑е или 29‑е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных либо праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года.

Лица, не входящие в списочный состав и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу ( п. 84.2 Указаний ).

Обращаем внимание: Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности работников как целые единицы.

Калькулятор среднесписочной численности работников

Как пользоваться калькулятором

Отчеты по среднесписочной численности работников за календарный год – это составная часть отчетной деятельности предприятий и организаций, подлежащие последующей передаче в налоговые органы и Росстат. Калькулятор среднесписочной деятельности станет надежным помощником бухгалтерам и руководителям субъектов предпринимательской деятельности, особенно в условиях высокой текучести кадров или в условиях привлечения работников на выполнение сезонных работ.

Использование калькулятора

Порядок и способ осуществления расчетных операций по вычислению среднесписочной численности работников регламентированы таким подзаконным актом, как Приказ №772 Росстата РФ от 22 ноября 2017 года. В основу алгоритма калькулятора заложены положения именно этого приказа.

В отчет по среднесписочной численности входят две категории работников, а именно:

В категорию с полной занятостью включаются работники, для которых предприятие (организация) являются основным местом работы, вне зависимости от того, полный рабочий день они трудятся или неполный, совмещают ли они должности или нет.

В категорию с неполной занятостью входят работники:

Если год в отчетном периоде был високосным, калькулятор автоматически добавит в февраль один дополнительный день.

Далее потребуется последовательно заполнять все поля, впечатывая в ячейки дней месяца число работников, задействованных в производственном процессе по категориям полной или неполной занятости. Количество задействованных за рабочий день сотрудников устанавливается, исходя из показателей табеля учета рабочего времени.

Незаполненные ячейки калькулятор будет расценивать, как нерабочий день и подсчитает по нему количество работников по числу, указанному за предшествующий трудовой день.

Результат будет получен после полного заполнения ячеек всех дней всех месяцев в году. Для получения результата калькулятор проведет суммирование по каждой из категорий работников, после чего рассчитает средний результат.

Алгоритм расчета будет следующим:

Ручной подсчет этих показателей является достаточно трудоемким и использование калькулятора способно существенно сэкономить время должностного лица, подготавливающего отчет по среднесписочной численности работников.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

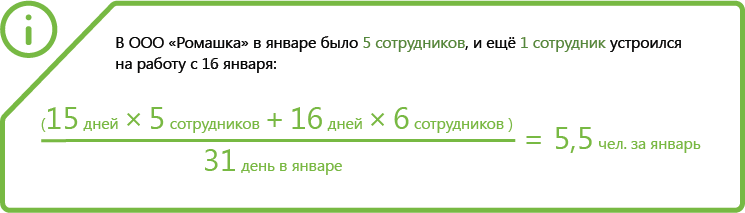

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

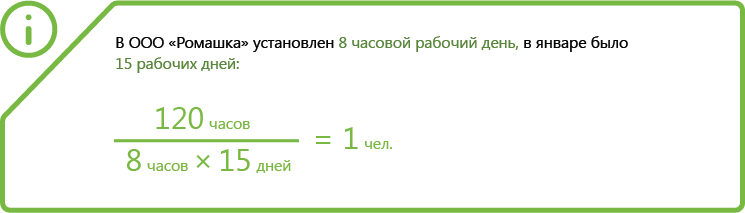

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

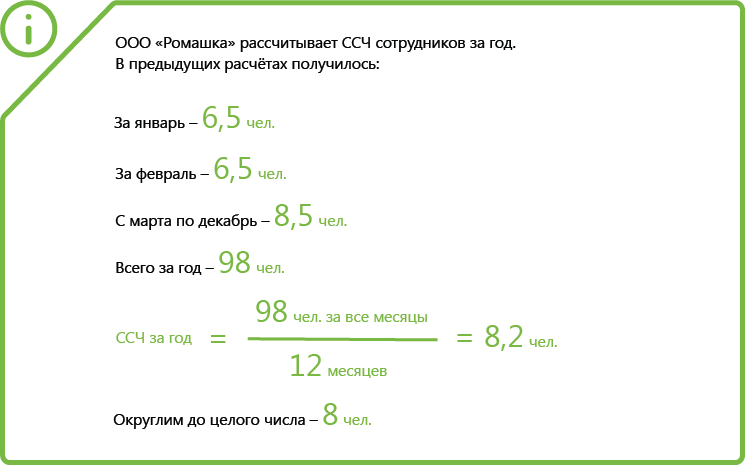

Шаг 3. Посчитайте ССЧ всех сотрудников

Численность рассчитывается за периоды:

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

РСВ в 2021 году: новая форма и правила заполнения

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

В поле 001 приложения 5.1 указывается код плательщика:

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Среднесписочная численность в расчете 4-ФСС (нюансы)

Указание в форме 4-ФСС среднесписочной численности работников в 2020-2021 годах: на что обратить внимание

В форме 4-ФСС (утверждена приказом ФСС от 26.09.2016 № 381) среднесписочная численность работников указывается в отдельном поле титульного листа. Соответствующий показатель отражается в соответствии с приказом ФСС от 07.06.2017 № 275 за период с начала года. В действовавшей ранее редакции приказа № 381 среднесписочная численность заполнялась на отчетную дату.

ВНИМАНИЕ! Отчет 4-ФСС планируют обновить с отчетности за 1-й квартал 2021 года. Проект нового формуляра уже разработан фондом.

Как изменится отчет, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А вот поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются согласно списочной численности соответствующих категорий сотрудников на отчетную дату. Рассмотрим, каким образом рассчитывается среднесписочная численность в отчете ФСС на практике.

Разъяснения по заполнению расчета 4-ФСС см. здесь.

Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов:

1. Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 1 квартал 2021 года, то среднесписочная численность считается за январь-март 2021 года.

2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.

3. Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.

5. Определение среднесписочной численности специалистов за период с начала года.

Используют этот алгоритм для расчета сведений о численности, ежегодно подаваемых в ИФНС. Подходит он и для определения численности, отражаемой в 4-ФСС.

ВАЖНО! Отчетность по численности за 2020 подавайте не отдельным документом, а в составе ЕРСВ. Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Все показатели, указанные выше, должны высчитываться с округлением дробных чисел до целых.

Что делать, если в результате расчета получился ноль? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Рассмотрим, как реализуются указанные этапы определения среднесписочной численности.

Этап 1: исчисление среднесписочной численности за день (пример расчета среднесписочной численности для ФСС-4)

На первом этапе необходимо подсчитать количество трудовых договоров, действующих по состоянию на учетный день. При этом в расчет не следует включать (пп. 78-79 приказа № 711):

В выходной или праздничный день списочная численность определяется как соответствующая той, что зафиксирована в предыдущий рабочий день.

Нам нужно рассчитать среднесписочную численность для отчета 4-ФСС за 4 квартал условного отчетного года. Так как среднесписочная численность считается за период с начала года, то нам понадобятся данные за январь-декабрь. Допустим, что в январе-марте в фирме работало каждый указанный месяц 100 сотрудников, с 1 по 15 апреля — каждый день работали 100 сотрудников, с 16 по 30 апреля — 90 (например, по причине того, что часть работников вышла в неоплачиваемый учебный отпуск на 2 недели), в мае с 1-го по 15-го — 100 человек, с 16-го по 31-е — 90, в июне с 1-го по 15-е — 100, с 16-е по 30-е — 90, в июле-декабре каждый рабочий день работало 100 сотрудников.

В этом случае суммарная списочная численность работников фирмы составит:

Этап 2: расчет среднесписочной численности сотрудников с неполной занятостью

При расчете среднесписочной численности сотрудников с неполной занятостью нужно иметь в виду, что их рабочие дни в период, когда они находятся на больничном или в отпуске, должны включаться в рабочее время в том количестве часов, которое отработано в предыдущий день.

Для того чтобы рассчитать рассматриваемый показатель, нужно:

1. Подсчитать общее количество часов, которые специалисты с неполной занятостью отработали в течение месяца.

2. Умножить длительность рабочего дня в фирме в часах на количество рабочих дней месяца.

3. Разделить результат п. 1 на результат п. 2.

Продолжим подсчеты для формирования отчетности в ФСС за 4 квартал условного отчетного года. Условимся, что в нашей фирме работают 4 специалиста на неполную ставку, каждый из которых приходит на работу на 4 часа с понедельника по пятницу.

Получается, что каждый из специалистов на неполной ставке отработает:

Суммарно все сотрудники, что работают по неполной ставке, проработают:

Этап 3: расчет среднесписочной численности за месяц

На этом этапе необходимо суммарную списочную численность разделить на количество дней месяца.

Если продолжить вычисления за 4 квартал, начатые выше, то получается, что среднесписочная численность за месяцы квартала составит:

Этап 4: расчет среднесписочной численности сотрудников с неполной занятостью за месяц

Данный показатель вычисляется, исходя из общего количества часов, отработанных сотрудниками по неполной ставке в месяц, количества рабочих часов по стандартному графику и количества рабочих дней в месяце.

Продолжая вычисления по рассмотренным выше примерам, условимся, что рабочий день в фирме длится 8 часов. В этом случае среднесписочная численность специалистов на неполной ставке составит:

Этап 5: расчет среднесписочной численности сотрудников за квартал

Теперь, используя имеющиеся цифры, мы можем рассмотреть, как рассчитать среднесписочную численность для 4-ФСС за квартал.

Для того чтобы вычислить требуемый показатель, нужно:

Среднесписочная численность работников нашей фирмы за 4 квартал составит 100 человек ((100 + 2 + 100 + 2 + 100 + 2 + 95 + 2 + 95 + 2 + 95 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2) / 12). Результат округлен до целого числа.

Эта цифра и будет зафиксирована в форме 4-ФСС.

Итоги

Для того чтобы подсчитать среднесписочную численность работников организации в целях заполнения формы 4-ФСС, необходимо знать такие показатели: продолжительность рабочего дня в фирме на полную ставку, количество часов, отработанных сотрудниками с частичной занятостью, количество дней в месяце, а также количество трудовых договоров на полную и неполную ставку. Используя их в определенной последовательности, можно сделать необходимые расчеты по приведенной выше методике.