Как считать страховые взносы по сниженной ставке 15% с апреля 2020 года

Из-за коронавируса малому и среднему бизнесу снизили ставку страховых взносов. Общая ставка для всех видов страхования — 30%, но с суммы, которая превышает МРОТ, можно платить только 15%.

Эта льгота уже работает, но касается не любого бизнеса. Вот кто может сэкономить на взносах и как все посчитать.

О каких взносах речь

Компании и ИП, у которых есть наемные работники, должны платить с их зарплат взносы на разные виды страхования: социальное, медицинское, пенсионное. Эти взносы — за счет работодателя, из зарплаты работника их не вычитают.

Если работнику начислено 40 тысяч рублей, значит, работодателю он обходится минимум в 52 тысячи. За счет этих взносов у работника копится пенсия, его бесплатно лечат в поликлинике и оплачивают ему больничный.

Для каждого вида взносов установлена своя ставка. По общим правилам они такие:

Всего без учета взносов на травматизм получается 30%. Для некоторых взносов установлены предельные базы, после которых ничего не начисляется. Еще есть льготы, когда взносы можно платить по сниженной ставке. Но это никак не связано с пандемией и мерами господдержки — это обычные нормы налогового кодекса.

С 1 апреля 2020 года появилась новая льгота именно из-за пандемии: с тех сумм, что превышают МРОТ, ставка взносов составит не 30%, а 15%. Ее сохранят и на 2021 год — то есть такая норма станет постоянной.

Кого касается снижение взносов

Льготу могут использовать только ИП и компании, которые относятся к малому и среднему бизнесу. То есть те, что есть в реестре МСП. Попадают туда по определенным критериям, без заявлений. Проверить свой статус можно через специальный сервис по ИНН.

Привязки к пострадавшим отраслям для этой льготы нет. Главное — быть малым или средним бизнесом, а заниматься можно чем угодно. Льгота применяется, даже если бизнес вообще не пострадал от пандемии и ограничений.

В чем суть льготы

С той суммы зарплаты, что превышает МРОТ, ставка взносов будет ниже обычной. То есть с МРОТ нужно платить 30%, а с превышения — 15%.

Таблица изменения ставок страховых взносов с учетом льготы

| Вид страхования | Ставка в пределах МРОТ | Ставка с превышения |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,1% | 5% |

| Социальное | 2,9% | 0% |

Для взносов на травматизм ничего не меняется. Взносы свыше предельной базы тоже нужно платить на прежних условиях.

Взносы за январь — март 2020 года нужно считать как обычно. Снижение ставки действует только для взносов начиная с апреля.

Как рассчитать пенсионные взносы с учетом льготы

Льгота поможет сэкономить, но усложнит расчеты. Для пенсионного страхования нужно не только делить зарплату на части в пределах месяца, но и следить за предельной величиной нарастающим итогом с начала года. В 2020 году предельная величина для пенсионных взносов — 1,292 млн рублей.

Взносы до предельной суммы. Следите за предельной величиной с начала года по каждому работнику. Пока она не превысит 1,292 млн рублей в 2020 году, каждый месяц нужно сравнивать зарплату с МРОТ.

Как считать взносы до предельной величины

| База для начисления взносов | Ставка взносов на ОПС |

|---|---|

| Часть зарплаты в пределах МРОТ | 22% |

| Сумма, которая превышает МРОТ | 10% |

Взносы сверх предельной величины. Когда доход работника нарастающим итогом с начала года превысит в 2020 году 1,292 млн рублей, вся сумма превышения будет облагаться пенсионными взносами по ставке 10%. Так было и до пандемии.

подп. 1 п. 2 ст. 425 НК РФ

В том месяце, когда случится превышение предельной величины, сумму зарплаты в ее пределах еще нужно будет поделить на МРОТ и льготную часть, а на остаток — начислить взносы по общим правилам.

Как рассчитать медицинские взносы с учетом льготы

Для взносов на медицинское страхование предельной величины нет. Их платят с любого дохода — даже если нарастающим итогом он больше 3 млн или, например, 5 млн рублей.

Начиная с апреля 2020 года для расчета взносов на ОМС нужно делить зарплату на две части:с 12 130 Р платят 5,1% взносов, а с превышения — 5%.

Сумму к уплате на апрель нарастающим итогом нужно считать так:

(Вся зарплата с января по март + Часть зарплаты в пределах МРОТ) × 5,1% + Часть зарплаты свыше МРОТ × 5% − Взносы, уплаченные с начала года.

Как рассчитать взносы на социальное страхование с учетом льготы

Для взносов по временной нетрудоспособности и в связи с материнством тоже есть предельная величина — в 2020 году это 912 000 Р с начала года. С той суммы дохода, что превышает эту величину, взносы на социальное страхование вообще не платятся.

В этом отличие от пенсионных: там сверх предельной величины надо платить взносы по сниженной ставке, а на ВНиМ не нужно платить ничего. Это обычный порядок, который был и до пандемии.

Взносы до предельной величины. С суммы в пределах МРОТ нужно заплатить 2,9%, а с превышения — 0%.

Как учитывать районные коэффициенты и надбавки

Если предприятие попало в реестр МСП позже 1 апреля

Льготная ставка используется с первого числа того месяца, когда компания попала в реестр МСП. Если это случилось в мае, взносы можно уменьшать с 1 мая.

Если компанию исключают из реестра, то с первого числа этого месяца взносы нужно считать как обычно, без коронавирусного снижения.

Когда нужно платить страховые взносы

Обычный срок уплаты взносов — 15 число следующего месяца. То есть 15 мая нужно заплатить взносы за апрель.

Но для МСП из пострадавших отраслей, которые были в реестре на 1 марта 2020 года, срок уплаты перенесли:

То есть срок уплаты взносов за апрель 2020 года — 16 ноября, за май — 15 декабря. При этом будет действовать рассрочка на год: платить можно не всю сумму, а 1/12 часть каждый месяц в течение года. Начинать такие рассроченные платежи нужно с месяца, следующего за тем, когда наступает срок уплаты с учетом переноса. Если взносы за апрель перенесли на 16 ноября, то 1/12 от этой суммы можно внести до 31 декабря.

1/12 от суммы взносов за май можно включить в платеж, который нужно внести до 31 января. И так в течение 12 месяцев.

Сейчас бизнесу из пострадавших отраслей можно рассчитать взносы, но не платить их. Возможно, платить вообще не придется: в недавнем обращении президент пообещал списать пострадавшему бизнесу все подобные платежи за второй квартал. Но документа пока нет — расскажем, когда появится.

Расчет зарплаты и страховых взносов по новым правилам

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

С какого периода и по каким ставкам можно платить страховые взносы в пониженном размере? Как считать зарплату в период нерабочих оплачиваемых дней? Как заполнять платежные поручения? Как по-новому считать пособия по временной нетрудоспособности? Разберем на практических примерах

Изменения законодательства по уплате страховых взносов

Субъекты малого и среднего бизнеса, в том числе микропредприятия, могут уплачивать страховые взносы в пониженном размере с 1 апреля 2020 года (Федеральный закон от 01.04.2020 № 102-ФЗ). Новый порядок действует с расчета страховых взносов за апрель 2020 года.

Новые ставки по страховым взносам:

В расчет следует брать федеральный, а не региональный МРОТ.

Плательщики страховых взносов вправе применять пониженные тарифы страховых взносов с заработной платы за апрель 2020, установленные Федеральным законом № 102-ФЗ (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

При этом не важно, какой вид деятельности субъекты МСП осуществляют (письмо ФНС России от 12.08.2020 № СД-4-3/12972@).

Условия: организация или ИП должны быть включены в реестр субъектов малого и среднего предпринимательства до 1 апреля 2020 года. В случае исключения из реестра эта возможность теряется с 1-го числа месяца, в котором плательщики страховых взносов были исключены из него.

Пример 1

ООО «Квадрат» — субъект малого предпринимательства — включено в реестр субъектов МСП с января 2020 года. Работнику начислено за апрель 2020 года 13 000 руб. Какую сумму страховых взносов ему следует перечислить?

Разъяснение:

13 000 – 12 130 = 870 руб. — разница между начисленной суммой и федеральным МРОТ. С суммы 870 рублей можно заплатить страховые взносы по пониженным тарифам:

Субъекты малого и среднего бизнеса исчисляют страховые взносы с выплат, определяемых с учетом районных коэффициентов и процентных надбавок.

Суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного федеральным законом на начало расчетного периода (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Вывод: при расчете страховых взносов по пониженным тарифам увеличивать МРОТ на районные коэффициенты и «северные» надбавки не нужно.

Формула исчисления страховых взносов

Январь: база (за 1 месяц) x 30%.

Февраль: база (за 2 месяца) x 30% — страховые взносы, исчисленные за январь.

Март: база (за 3 месяца) x 30% — страховые взносы, исчисленные за январь–февраль.

С 01.04.2020 устанавливаются пониженные тарифы страховых взносов в размере 15%, которые применяются к части выплат в пользу физических лиц, превышающей величину МРОТ:

Апрель: база (за 3 месяца) x 30% + выплаты МРОТ x 30% + (база (за 4 месяца) – база (за 3 месяца) – выплаты МРОТ) x 15% — страховые взносы, исчисленные за январь–март.

Май: база (за 3 месяца) x 30% + выплаты МРОТ за 2 месяца x 30% + (база (за 5 месяцев) – база (за 3 месяца) – выплаты МРОТ за 2 месяца) x 15% — страховые взносы, исчисленные за январь–апрель.

Июнь: база (за 3 месяца) x 30% + выплаты МРОТ за 3 месяца x 30% + (база (за 6 месяцев) – база (за 3 месяца) – выплаты МРОТ за 3 месяца) x 15% — страховые взносы, исчисленные за январь–май.

Июль: база (за 3 месяца) x 30% + выплаты МРОТ за 4 месяца x 30% + (база (за 7 месяцев) – база (за 3 месяца) – выплаты МРОТ за 4 месяца) x 15% — страховые взносы, исчисленные за январь–июнь.

Август: база (за 3 месяца) x 30% + выплаты МРОТ за 5 месяцев x 30% + (база (за 8 месяцев) – база (за 3 месяца) – выплаты МРОТ за 5 месяцев) x 15% — страховые взносы, исчисленные за январь–июль.

Сентябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 6 месяцев x 30% + (база (за 9 месяцев) – база (за 3 месяца) – выплаты МРОТ за 6 месяцев) x 15% — страховые взносы, исчисленные за январь–август.

Октябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 7 месяцев x 30% + (база (за 10 месяцев) – база (за 3 месяца) – выплаты МРОТ за 7 месяцев) x 15% — страховые взносы, исчисленные за январь–сентябрь.

Ноябрь: база (за 3 месяца) x 30% + выплаты МРОТ за 8 месяцев x 30% + (база (за 11 месяцев) – база (за 3 месяца) – выплаты МРОТ за 8 месяцев) x 15% — страховые взносы, исчисленные за январь–октябрь.

Декабрь: база (за 3 месяца) x 30% + выплаты МРОТ за 9 месяцев x 30% + (база (за 12 месяцев) – база (за 3 месяца) – выплаты МРОТ за 9 месяцев) x 15% — страховые взносы, исчисленные за январь–ноябрь.

Пример 2

ООО «Круг» относится к субъектам малого предпринимательства. Один из работников оформлен на 0,5 ставки. За апрель ему начислено 9 000 руб., но оклад составляет — 18 000 руб. Можно ли применять пониженные ставки страховых взносов?

Разъяснение. Если работники работают неполное рабочее время (неполный рабочий день (смена) или неполную рабочую неделю, в том числе с разделением рабочего дня на части) и если ежемесячные начисления выплат (вознаграждений) в отношении них меньше МРОТ (даже при условии, что оклад выше МРОТ), пониженной ставкой страховых взносов воспользоваться нельзя.

Закон от 01.04.2020 № 102-ФЗ не предусматривает случаи, когда МРОТ можно уменьшить.

Как рассчитать зарплату в период нерабочих оплачиваемых дней

Дополнительные рекомендации по оплате нерабочих дней — в Письме Минтруда от 26.03.2020 № 14-4/10/П-2696.

Полный перечень организаций, которые могут продолжать свою деятельность в период с 30.03.2020 по 30.04.2020, поименован в Указах Президента РФ от 25.03.2020 № 206 и от 02.04.2020 № 239.

Расчет зарплаты. Практические ситуации

Ситуация 1

Оклад работника — 20 000 руб. В марте (с 1 по 29 марта) он отработал все рабочие дни по производственному календарю (19 дней). А 30 и 31 марта стали нерабочими с сохранением заработной платы. Организация не может продолжить свою деятельность, перевести работника на удаленную работу не позволяет специфика деятельности. Работодатель обязан выплатить зарплату, как будто работник продолжает работать.

Разъяснение:

Ситуация 2

Выплата зарплаты в организации приходится на 5-е число, и зарплату не выплатили накануне нерабочей недели 27-го числа (выплата производится переводом на банковские карты сотрудников). Можно было ее выплатить 3 апреля (не будет ли это нарушением) или перенести на 6 апреля (как в этом случае можно оформить отсрочку выплаты)?

Разъяснение. Четко данный вопрос не урегулирован. Выплата 3 апреля — это нарушение. И перенос на 6-е число тоже. Выплатить нужно было 27 марта. Это будет соответствовать ст. 136 ТК РФ. При этом сразу возникнет вопрос о том, что месяц еще не отработан и до конца непонятно, например, как посчитать ежемесячную премию или определить другие выплаты.

Вариант: выплатить зарплату в той части, в которой четко работодатель был уверен на 27-е число, а уже в апреле произвести окончательный расчет.

Ситуация 3

В трудовом договоре срок выплаты аванса — 20-е число текущего месяца, срок выплаты зарплаты — 5-е число следующего месяца. Как платить аванс и зарплату за апрель 2020 года, чтобы не нарушать сроки, учитывая, что зарплата за март была выплачена 27 марта 2020 года? Будет ли нарушением выплата аванса 20 апреля 2020 с последующей выплатой зарплаты 30 апреля 2020 (т.к. 5 мая 2020 выпадает на праздничный день)?

Разъяснение. Аванс и заработную плату при окончательном расчете в апреле нужно выплатить в соответствии со сроками, которые предусмотрены локальными нормативными актами организации, но с учетом норм ст. 136 ТК РФ. То есть выплата аванса в апреле будет 20-го числа, а выплата заработной платы при окончательном расчете — 30 апреля, так как дни с 1 по 5 мая нерабочие праздничные.

Расчет среднего заработка

Если в расчетный период при исчислении среднего заработка в соответствии с постановлением Правительства РФ от 24.12.2007 № 922 попадают периоды с 30 марта по 30 апреля, с 6 по 8 мая, 24 июня и 1 июля 2020 года, то порядок расчета средней зарплаты будет зависеть от того, работал работник в указанные дни или нет (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Если работник освобождался от работы, то эти дни и суммы, фактически начисленные за данный период, не должны учитываться при расчете среднего заработка (пп.«е» п.5 Положения № 922).

В ситуации, когда работник не был освобожден от работы и в табеле учета рабочего времени у него указаны рабочие дни (код «Я» или «01»), то указанные дни и начисленные за данный период суммы следует учитывать при расчете среднего заработка.

Пособие по уходу за ребенком до полутора лет

С 1 июня 2020 года увеличен минимальный размер пособия по уходу за ребенком до полутора лет (ст. 2 Закона от 08.06.2020 № 166-ФЗ). Теперь неважно, о каком по счету ребенке идет речь. Новые размеры пособий:

Обратите внимание: даже если декретный отпуск начался до 1 июня 2020 года работник уже за июнь может рассчитывать на пособие в увеличенном размере.

Временный порядок расчета больничного

С 1 апреля по 31 декабря 2020 года действует особый порядок расчета пособия по временной нетрудоспособности.

Если при расчете пособие за полный календарный месяц оказалось меньше федерального МРОТ, то оно должно выплачиваться исходя из минимального размера

(п. 1 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Максимальный размер пособия по временной нетрудоспособности остался прежним.

Чтобы рассчитать средний дневной заработок, делим федеральный МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Чтобы исчислить размер пособия, подлежащего выплате, умножаем средний дневной заработок на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце (п. 2 ст. 1 Закона от 01.04.2020 № 104-ФЗ).

Пример 3

Работник был на больничном с 22 по 28 апреля 2020 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде (2018–2019 гг.), работник подтвердить не смог.

(12130 х 24/730) х 80% = 319,04 руб.

Обратите внимание: фактический средний дневной заработок работника без учета страхового стажа оказался не меньше среднего заработка, рассчитанного исходя из МРОТ. При этом дневной заработок, умноженный на процент в зависимости от страхового стажа работника, получился в результате расчета меньше. Если ситуация такая, то считать пособие нужно уже исходя из нового порядка расчета, который действует с 1 апреля 2020 года.

12130 / 30 = 404,33 руб.,

где 30 — это количество календарных дней в апреле.

404,33 х 3 = 1 212,99 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

404,33 х 4 = 1 617,32 руб.

Работнику начислено пособие за семь дней болезни — 2 830, 31 руб. (1 212,99 + 1 617,32).

Учет районных коэффициентов при расчете пособий

С 19 июня 2020 года вступает в силу Федеральный закон от 08.06.2020 № 175-ФЗ. Если сумма пособия по временной нетрудоспособности, пособия по беременности и родам или пособия по уходу за ребенком до полутора лет рассчитывается исходя из МРОТ, то в районах и местностях, в которых применяются районные коэффициенты к заработной плате, средний заработок для расчета указанных пособий будет приниматься в размере, равном МРОТ с учетом коэффициентов.

Заполнение платежных поручений

С 1 июня 2020 года изменились коды вида дохода. В платежных поручениях на зарплату и других выплат физическим лицам в реквизите «20» указываем:

1 — выплаты, из которых можно удерживать долги по исполнительным документам: зарплата, премии, отпускные, больничные, выплаты по ГПД.

2 — выплаты, из которых нельзя взыскивать долги: возмещение командировочных расходов, детские пособия, алименты.

3 — выплаты в возмещение вреда здоровью.

В платежном поручении может указать только один из кодов вида дохода, установленных Указанием Банка России от 14.10.2019 № 5286-У. Платежное поручение составляется по каждому виду дохода.

При перечислении зарплаты и других доходов, из которых удерживаются суммы по исполнительному документу, удержанную сумму указываем в реквизите «24» платежного поручения (основание — Письмо Банка России от 27.02.2020 № ИН-05-45/10).

Последовательность указания информации о взысканной сумме в реквизите «24»:

символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». Информационное письмо Банка России от 27.12.2020 г. № ИН-05-45/10

При указании суммы цифрами рубли отделяются от копеек знаком дефис «-». Если взысканная сумма выражена в целых рублях, то после дефиса указываем «00».

Например: при удержании по исполнительному документу долга в 2 000 руб. запишем: //ВЗС//2000-00//.

Если же при перечислении денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона от 02.10.2007 № 229-ФЗ установлены ограничения или на которые не может быть обращено взыскание, код вида дохода указывать не нужно.

Например: если алиментов нет, то в платежке не нужно указывать код.

Выводы и рекомендации

Коллеги, возьмите за правило: прежде чем приступить к расчету заработной платы, всегда сначала проверьте, корректно ли заполнен табель учета рабочего времени. Правильное заполнение табеля снимает ряд вопросов: например, какие выплаты включать в расчет среднего заработка или какое количество часов оплатить в выходной день, в который привлекли работника к работе.

Как платить зарплату и страховые взносы с апреля 2020 года

Новые правила расчёта страховых взносов для малого и среднего бизнеса. На 1 января 2020 года федеральный МРОТ равен 12 130 ₽

Новые правила расчёта страховых взносов для малого и среднего бизнеса. На 1 января 2020 года федеральный МРОТ равен 12 130 ₽

Компании и ИП, которые есть в реестре малого и среднего бизнеса, теперь начисляют страховые взносы по новым правилам. Это фирмы с годовым доходом до 2 млрд рублей и количеством сотрудников до 250 человек. Если вы подпадаете под критерии, но в реестре вас нет, подайте заявление в налоговую.

Признаки малого и среднего бизнеса — в ст. 4 закона № 209-ФЗ

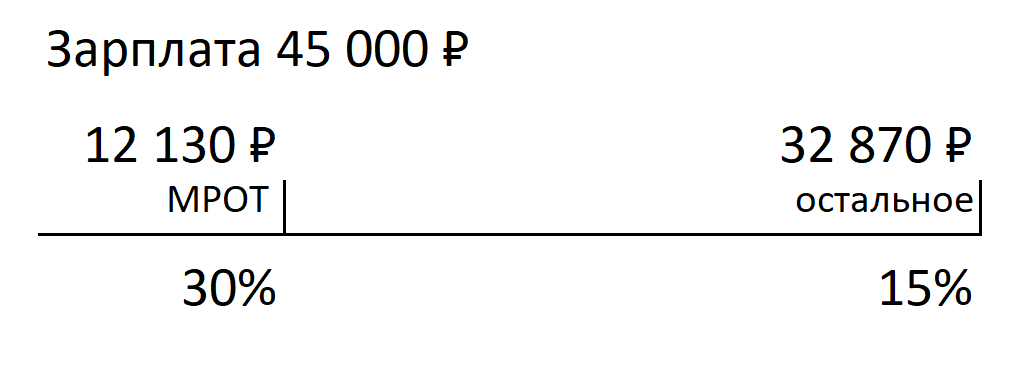

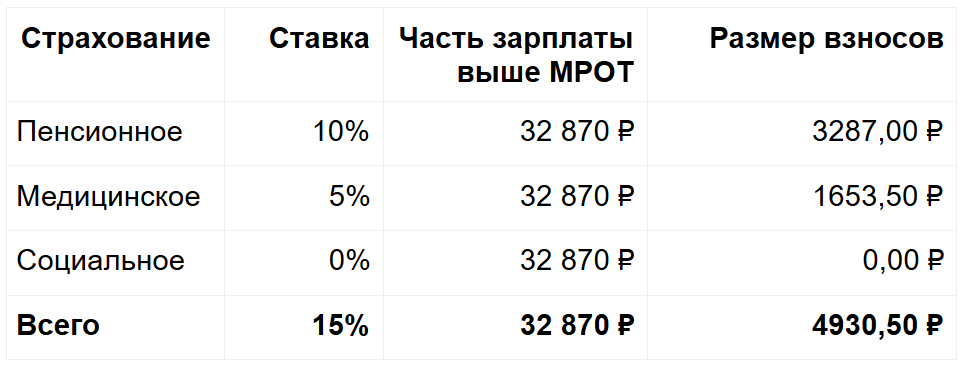

Например, у нас магазин и один сотрудник с зарплатой 45 000 ₽ в месяц. Начислим ему зарплату по новым правилам.

1. Начисляем страховые взносы от части зарплаты в рамках МРОТ

Для выплат работникам в пределах федерального МРОТ ставки остались прежними. Их размер равен 30% от зарплаты работника (ст. 425 НК РФ):

На 1 января 2020 года МРОТ равен 12 130 ₽.

Рассчитаем взносы за нашего работника магазина от части зарплаты в рамках МРОТ:

Новые правила расчёта страховых взносов — в законе № 102-ФЗ от 01.04.2020

2. Начисляем страховые взносы от части зарплаты выше МРОТ

Ставки страховых взносов с части зарплаты работника, которая превышает федеральный МРОТ, уменьшили. Их размер равен 15% от суммы превышения:

Для нашего магазина сумма превышения МРОТ = 45 000 ₽ — 12 130 ₽ = 32 870 ₽

Рассчитаем взносы за нашего работника от части зарплаты, которая превышает МРОТ:

3. Начисляем взносы на страхование от несчастных случаев

Тарифы взносов на страхование от несчастных случаев и профессиональных заболеваний остаются прежними — их размер зависит от вида деятельности.

Для розничной торговли ставка — 0,2%

Для розничной торговли ставка — 0,2%

Взнос за нашего работника = 45 000 ₽ × 0,2% = 90 ₽.

4. Рассчитываем НДФЛ

Ставка налога на доходы физических лиц — 13%. Налог рассчитывают от всей заработной платы и вычитают из общей суммы. Разницу выплачивают работнику.

НДФЛ = 45 000 ₽ × 13% = 5850,00 ₽

Зарплата работника к выплате = 45 000 ₽ — 5850 ₽ = 39 150 ₽

Расчет взносов для малого и среднего бизнеса в 2020 году: смотрите алгоритм от ФНС

Федеральный закон от 01.04.20 № 102-ФЗ установил пониженные ставки страховых взносов для организаций и ИП, относящихся к субъектам малого и среднего бизнеса. Помесячный алгоритм расчета страховых взносов по льготным тарифам приведен в письме ФНС от 29.04.20 № БС-4-11/7300@.

Пониженные ставки взносов для МСП

С 1 апреля этого года для субъектов малого и среднего и предпринимательства (МСП) действуют особые правила: тарифы страховых взносов нужно определять исходя из суммы выплат сотрудникам за каждый отдельно взятый месяц. При этом для начислений в пределах минимального размера оплаты труда и сверх МРОТ действуют разные ставки взносов. Та часть зарплаты конкретного работника, которая не превышает МРОТ, должна облагаться страховыми взносами по общим тарифам, установленным статьей 425 НК РФ. С остальной части выплат (сверх МРОТ) взносы нужно перечислять по пониженным ставкам. А именно:

Если плательщик исключен из реестра МСП

Новыми льготными ставками по страховым взносам могут воспользоваться только те организации и ИП, которые включены в реестр субъектов малого и среднего предпринимательства (подробнее см.: « Малое предприятие: какие критерии для его определения действуют в 2020 году »).

Если плательщик исключен из реестра субъектов МСП, то пониженные тарифы взносов не применяются с 1-го числа месяца, в котором произошло такое исключение.

Как применять МРОТ при расчете взносов

Авторы письма напоминают, что минимальный размер оплаты труда устанавливается одновременно на всей территории РФ (ст. 133 ТК РФ). В районах Крайнего Севера и приравненных к ним местностях оплата труда осуществляется с применением районных коэффициентов и процентных надбавок к зарплате. Таким образом, субъекты МСП исчисляют страховые взносы с выплат, рассчитанных с учетом районных коэффициентов и процентных надбавок. При этом суммы превышения, облагаемые по пониженным тарифам страховых взносов, определяются исходя из величины МРОТ, установленного на начало расчетного периода (на 1 января 2020 года — 12 130 рублей).

Другими словами, величина МРОТ в целях определения тарифа взносов является фиксированной. Этот размер не увеличивается на районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностей. Также см. « Как определять МРОТ при расчете взносов по пониженным ставкам ».

Алгоритм расчет взносов в 2020 году

База для исчисления взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 НК РФ, начисленных отдельно в отношении каждого физлица с начала расчетного периода нарастающим итогом. При этом не учитываются суммы, указанные в статье 422 НК РФ.

По итогам каждого месяца плательщики определяют размер страховых взносов исходя из базы для исчисления взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов взносов. Для определения окончательной величины нужно вычесть суммы, исчисленные с начала расчетного периода по предшествующий календарный месяц включительно (п. 1 ст. 431 НК РФ).

С учетом этих норм, ФНС составила таблицу, в которой приведен алгоритм расчета страховых взносов субъектами малого и среднего бизнеса в 2020 году.

Порядок расчета взносов субъектами МСП с января по декабрь 2020 года