Об отчетности по НДФЛ, если головной офис и обособка в одном муниципалитете

У организации есть обособленное подразделение (ОП) в том же муниципальном образовании, что и головной офис. Она своевременно уведомила налоговиков, что основной офис будет отчитываться за ОП с 2020 года.

Ведомство поясняет, что 6-НДФЛ и 2-НДФЛ за 2019 год нужно было сдать отдельно по компании и ОП.

Если вы оказались в такой же ситуации и сдали отчетность за 2019 год централизованно, уточните у своей инспекции, нужно ли вам пересдать ее отдельно по головному офису и ОП.

Если же вы собираетесь перейти на централизованную сдачу отчетности с 2021 года, имейте в виду, что такой порядок не будет действовать для отчетности за 2020 год.

Полагаем, то же самое касается случая, когда в одном муниципалитете находится несколько ОП и компания выбирает, какое подразделение будет ответственным по НДФЛ.

Вопрос: ООО представило в налоговый орган уведомление о выборе налогового органа по месту нахождения организации для перечисления НДФЛ и представления отчетности по формам 2-НДФЛ и 6-НДФЛ по головной организации и обособленному подразделению, находящимся в одном муниципальном образовании.

Данный порядок действует начиная с 01.01.2020.

Куда следует представить отчетность по формам 2-НДФЛ и 6-НДФЛ за 2019 г. по обособленному подразделению после перехода с 01.01.2020 на централизованную уплату и отчетность НДФЛ: по месту нахождения обособленного подразделения или головной организации, так как доходы и налог относятся к 2019 г., а отчетность представляется в 2020 г.? При этом вся отчетность по налогу и все перечисления налога осуществлялись до 31.12.2019 по месту нахождения обособленного подразделения.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 14 мая 2020 г. N БС-4-11/7971@

Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены изменения, в частности, в пункт 2 статьи 230 Кодекса. Указанные изменения вступили в силу с 1 января 2020 года.

Для этого организация обязана была в установленный срок представить уведомление о выборе налогового органа в налоговые органы, в которых она состоит на учете по месту нахождения каждого обособленного подразделения.

Учитывая изложенное, в рассматриваемом случае организация, имеющая обособленное подразделение на территории одного муниципального образования, представившая в налоговые органы уведомление о выборе налогового органа (с указанием КПП организации), представляет по месту своего учета расчет по форме 6-НДФЛ за соответствующий период 2020 года и сведения по форме 2-НДФЛ за 2020 год в отношении своих работников и работников обособленного подразделения, находящегося в одном муниципальном образовании с организацией.

При этом представление в 2020 году в налоговые органы расчета по форме 6-НДФЛза 2019 год и сведений по форме 2-НДФЛ за 2019 год осуществляется в ранее действовавшем порядке, а именно указанная организация, имеющая обособленное подразделение, представляет расчет по форме 6-НДФЛ за 2019 год и сведения по форме 2-НДФЛ за 2019 год в отношении своих работников и работников обособленного подразделения в налоговый орган как по месту своего учета, так и по месту учета обособленного подразделения.

Как сдавать 6 ндфл если есть обособленные подразделения в одну инспекцию

С 1 января 2021 года установлена прогрессивная шкала налогообложения, которая предусматривает следующие ставки НДФЛ (п. 1 ст. 224 НК РФ):

Как и прежде, работодатели в качестве налоговых агентов должны исчислять НДФЛ, удерживать его из выплаченного дохода и перечислять в бюджет. Причем организации с обособленными подразделениями платят НДФЛ и отчитываются по доходам сотрудников по месту нахождения головной организации и по месту нахождения обособленного подразделения (если не перешли на централизованную уплату и сдачу отчетности, см. подробнее). Однако действующие положения НК РФ не поясняют, как определять ставку НДФЛ по доходам сотрудников, работающих в головной организации и в ее обособленном подразделении, и как отчитаться по НДФЛ. Эти вопросы разъяснила ФНС России в письме от 11.06.2021 № БС-4-11/8204@ на следующем примере.

За 2021 год работник получил доходы по основному месту работы в головной организации в размере 5 млн рублей и по совмещению должностей в обособленном подразделении – 500 тыс. рублей. В этом случае ставку НДФЛ (13 или 15 процентов) следует определять исходя из суммы всех доходов сотрудника, включая доходы от головной организации и от обособленного подразделения. Причем организации следует подать два отчета 6-НДФЛ за 2021 год – в налоговый орган по месту своего учета (с указанием дохода от головы, ставки и начисленного НДФЛ) и по месту учета обособленного подразделения (с указанием доходов от ОП, ставки и начисленного НДФЛ). Раздел 2 этих отчетов следует заполнять так.

Расчет 6-НДФЛ по головной организации (ИНН организации, КПП организации)

в строке 100 указывается 13;

в строке 105 – 182 1 01 02010 01 1000 110;

в строке 110 – 5 000 000;

в строке 112 – 5 000 000;

в строке 140 – 650 000;

в строке 160 – 650 000.

Расчет 6-НДФЛ по обособленному подразделению (ИНН организации, КПП обособленного подразделения)

в строке 105 – 182 1 01 02080 01 1000 110;

в строке 110 – 500 000;

в строке 112 – 500 000;

ФНС России рассмотрела только один возможный вариант выплаты дохода, когда доходы в пределах 5 млн рублей получены по месту головной организации, а остальные 500 тыс. рублей – по месту ОП. В иных ситуациях, когда доходы в пределах 5 млн приходятся как на головную организацию, так и на ОП (например, в размерах соответственно 4 500 000 и 1 000 000 рублей), порядок заполнения 6-НДФЛ остается непонятным. Полагаем, что налоговому агенту следует действовать так: на каждую дату получения дохода нужно определить, превышен ли предел в 5 млн рублей по всем доходам налогоплательщика (как по головной организации, так и по ОП), и применять соответствующую ставку (13 или 15 %). Если предел достигнут и текущая выплата производится по одному подразделению, то к превышению применяется повышенная ставка 15 % только по этому подразделению. Если предел достигнут, но выплата производится по двум подразделениям одновременно, то сумма НДФЛ по ставке 15% распределяется пропорционально полученным суммам дохода. Именно такой подход реализован в программах 1С.

Отметим, что такой неоднозначной ситуации не будет, если организация отчитывается централизованно по одному месту учета (см. подробнее).

Как правильно платить НДФЛ при наличии обособленных подразделений

О каких подразделениях и о каком доходе идет речь

Обособленным считается такое подразделение организации, которое территориально обособлено от нее и имеет стационарные рабочие места, созданные на срок более 1 месяца. Статус обособленного подразделение приобретает независимо от того, есть ли о нем упоминания в учредительных документах и присвоены ли ему полномочия (абз. 21 п. 2 ст. 11 НК РФ).

Имеющие обособленные подразделения российские организации должны перечислять НДФЛ как по месту регистрации самой организации, так и по месту нахождения подразделения (абз. 2 п. 7 ст. 226 НК РФ). Сумма налога, подлежащего перечислению по подразделению, определяется по доходу, начисляемому и выплачиваемому работникам этого подразделения (абз. 3 п. 7 ст. 226 НК РФ).

Это касается выплат как по трудовым, так и по гражданско-правовым договорам. Но нужно иметь в виду следующее. Платить НДФЛ в налоговую подразделения необходимо при условии, что:

Куда платить НДФЛ, если работник в течение месяца работает в разных подразделениях, трудится дистанционно или на дому? Ответы на эти вопросы вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Нововведения в уплате НДФЛ за ОП с 2020 года

Организация, у которой есть несколько обособленных подразделений на территории одного муниципального образования, теперь вправе уплачивать НДФЛ (Информация ФНС России):

Ответственное за уплату НДФЛ подразделение нужно выбрать, направив налоговикам соотвествующее уведомление. Срок подачи — не позднее первого рабочего дня соответствующего налогового периода (п. 7 ст. 226, п. 2 ст. 230 НК РФ, письмо ФНС от 15.11.2019 № БС-4-11/23247). Как поясняет ФНС, подавать такое уведомление следует только в инспекцию того ОП, через которое вы будете перечислять НДФЛ и представлять НДФЛ-отчетность, инспекции остальных ОП будут проинформированы об этом в автоматическом режиме (письмо от 16.12.2019 № БС-4-11/25885@).

Подробнее об уведомлении мы рассказывали здесь и приводили его бланк.

Кто должен платить НДФЛ по месту нахождения подразделения

Если у обособленного подразделения есть расчетный счет и полномочия на уплату налогов, то оно может уплачивать НДФЛ самостоятельно (ст. 19, п. 3 ст. 29 НК РФ). Если нет, уплачивает головная организация (п. п. 1, 7 ст. 226 НК РФ, письмо ФНС от 07.04.2015 № БС-4-11/5717@).

Как поступить, если НДФЛ за подразделение попал в инспекцию головного офиса, см. здесь.

Куда нужно платить НДФЛ, если обособленные подразделения находятся в одном муниципальном образовании (или в городах Москве, Санкт-Петербурге, Севастополе) на территориях разных налоговых органов, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно.

Реквизиты платежного поручения

Если головная организации перечисляет НДФЛ по обособленному подразделению, то в платежном поручении следует указывать следующие сведения (письма Минфина от 29.05.2017 № 03-04-06/32972, ФНС от 12.03.2014 № БС-4-11/4431@):

При централизованной уплате НДФЛ перечислять налог можно одним платежным поручением с указанием ОКТМО выбранного ответственного лица, обозначенного в уведомлении (п. 3 письма ФНС от 15.11.2019 № БС-4-11/23247).

О том, какие КБК необходимо указывать в платежных документах по НДФЛ, читайте в статье «Какие КБК по НДФЛ за сотрудников?».

Итоги

Уплачивать НДФЛ следует отдельно по каждому обособленному подразделению и отдельно по головному предприятию. С 2020 года есть возможность в некоторых случаях платить НДФЛ централизованно. Перечисление налога, как правило, осуществляет головная фирма. Но если подразделение выделено на самостоятельный баланс, то филиал вправе перечислять налог самостоятельно.

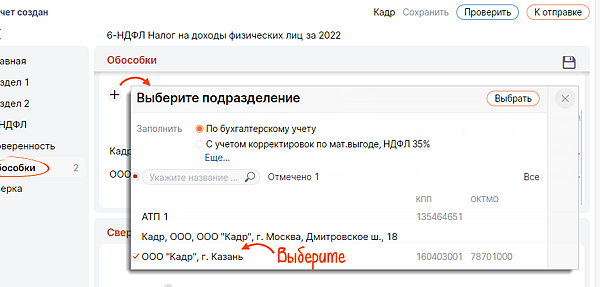

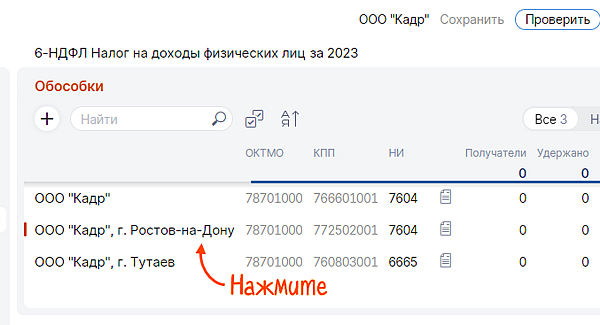

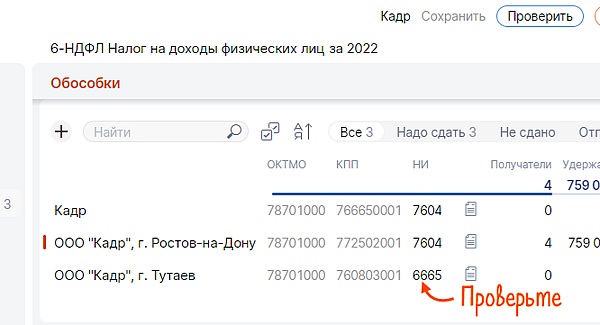

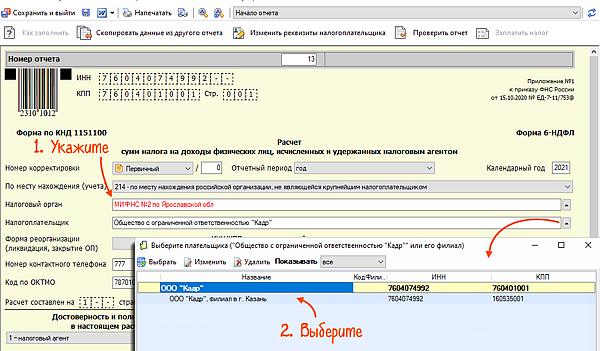

Заполнить 6-НДФЛ (со справками 2-НДФЛ) за обособленные подразделения

Организации и ИП, у которых есть наемные работники, должны сдавать отчетность по форме 6-НДФЛ (со справками 2-НДФЛ). В СБИС сформировать отчет можно не только по головной организации, но и по филиалам.

Если у вас несколько подразделений, вы можете заполнить отчеты по ним в одном документе и отправить одной кнопкой.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Как отправить

Проверьте и отправьте отчеты:

Если после отправки вам потребуется внести изменения в какой-то из отчетов (за головную организацию или обособленное подразделение), откройте документ и нажмите «Редактировать». Исправьте данные и нажмите «К отправке» — СБИС отправит только тот отчет, который вы скорректировали.

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Как заполнить

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Также вы можете посмотреть встроенную справку по заполнению.

Как отправить

Проверьте и отправьте отчет. Он считается принятым, когда инспекция пришлет извещение о вводе.

Уточнен порядок сдачи отчетности по формам 2-НДФЛ и 6-НДФЛ по обособленным подразделениям, находящимся в одном муниципалитете

|

| Elnur_ / Depositphotos.com |

ФНС России опубликовала письмо с разъяснениями по вопросу представления налоговыми агентами отчетности по НДФЛ в налоговый орган в случае, если местом нахождения организации и ее обособленных подразделений является территория одного муниципального образования (письмо ФНС России от 11 декабря 2019 г. № БС-4-11/25485@).

О своем выборе налоговый агент сообщает в налоговый орган не позднее 1 числа налогового периода. Поменять свое решение организация не вправе в течение всего налогового периода. Кроме того, уведомления представляются в налоговый орган в случае, если изменилось количество обособленных подразделений на территории муниципального образования или произошли другие изменения, влияющие на порядок представления сведений по форме 2-НДФЛ и расчета формы 6-НДФЛ.

Вышеуказанные правила начнут действовать с 1 января 2020 года.