НДФЛ при смене юридического адреса

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

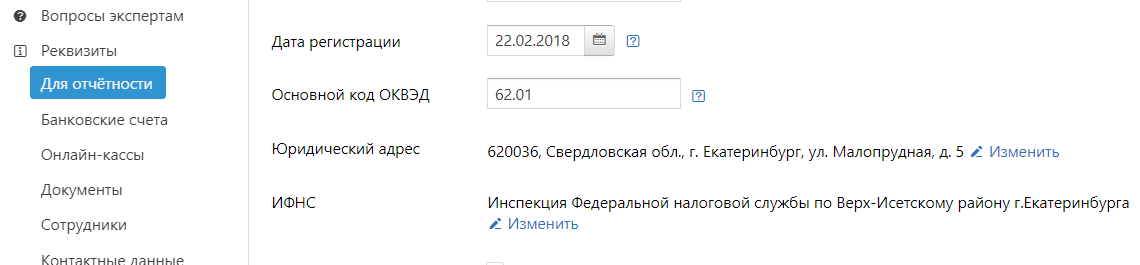

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

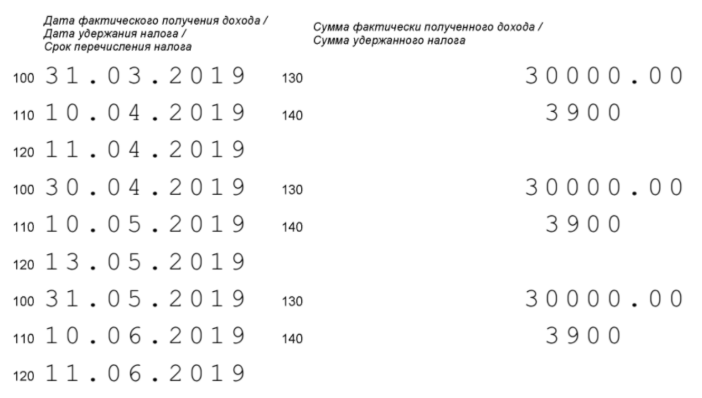

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

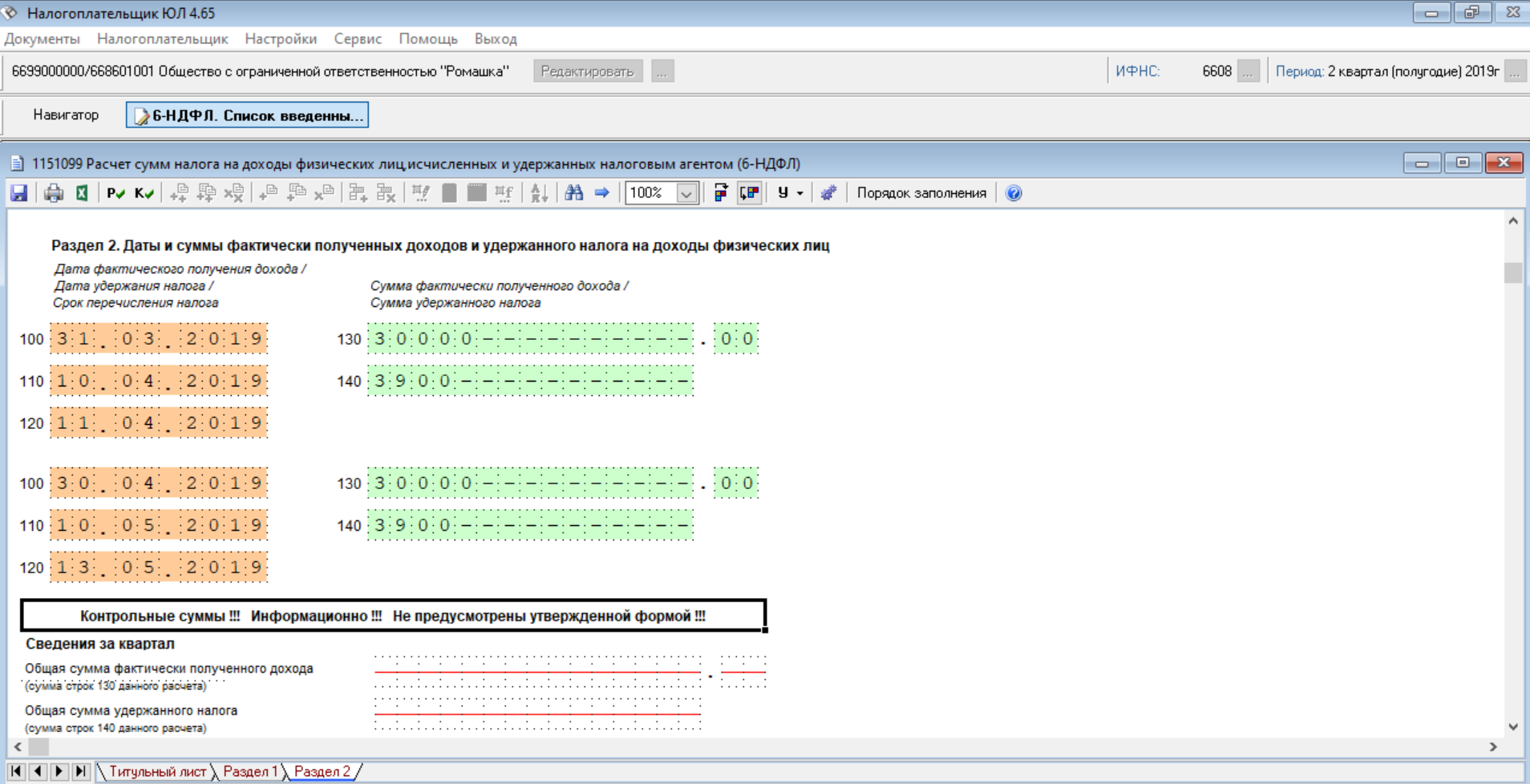

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Компания сменила юрадрес: подводные камни для бухгалтера по налогам и отчетности

В настоящее время процесс смены юридического адреса ни у кого не вызывает вопросов и сложностей. Грамотные штатные юристы или юристы консалтинговых компаний, а также подробные пошаговые инструкции на просторах интернета поэтапно помогут провести процедуру подготовки необходимой документации, подачу заявлений в ИФНС, получение документов о постановке на учет в новой налоговой инспекции. Все доведено уже практически до автоматизма, но только с юридической стороны.

У бухгалтера при смене юридического адреса компании, даже если смена адреса происходит в рамках одной территориальной налоговой инспекции и меняется просто ОКТМО — уже проблем достаточно. Ну а если меняется территориальная налоговая, то вопросы из разряда, куда платить налоги, куда сдавать декларации, как зачесть ранее уплаченные в «старую» налоговую платежи и прочие вопросы «куда и как» увеличиваются в разы.

Согласно п. 4 ст. 84 НК РФ в случаях изменения места нахождения организации, снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. При этом снятие с учета и передача дел в ИФНС по месту нового юридического адреса компании должно осуществляться в течение пяти рабочих дней с момента внесения изменений в ЕГРЮЛ. Налоговая инспекция по новому месту учета обязана осуществить постановку на учет на основании документов, полученных от налогового органа по прежнему месту нахождения организации. За этими фразами в теории все понятно, на практике же все не всегда так.

Попробуем разобраться по каждому налогу отдельно сначала в разрезе платежей, затем в разрезе предоставления деклараций.

Для общего примера определим следующие положения:

ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В марте 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 марта 2019 года.

Налог на прибыль

Согласно п. 1 ст. 289 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговую декларацию в налоговые органы по месту своего нахождения. Место отправки декларации определяется аналогично тому же порядку, по которому производится уплата налога. В декларации указывается КПП организации, присвоенное ей тем налоговым органом по месту которого она находится и по месту которого должна предоставляться декларация. Значит, если отчетность сдается за отчетный или налоговый период до момента внесения записи в ЕГРЮЛ о смене юридического адреса, то декларация предоставляется в «старую» ИФНС, если же запись о внесении изменений в ЕГРЮЛ уже существует, то декларацию необходимо предоставлять в «новую» ИФНС. Обратите внимание, что это правило действует даже тогда, когда отчетность сдается за предыдущие периоды, а организация уже переехала на новый адрес.

Рассмотрим на примере ООО «Ромашка»:

Если бухгалтер предоставляет налоговую декларацию за 2018 год до 24 марта 2019 года включительно, то декларация предоставляется в ИФНС № 17 с указанием в декларации КПП 771701001. С 25 марта 2019 года и в последующие дни, налоговая декларация за 2018 год предоставляется уже в ИФНС № 4 с указанием в декларации КПП 770401001

Обратите внимание и на ОКТМО, в декларации ОКТМО указывается той территории, где организация состоит на налоговом учете в момент, когда подает декларацию. На это обращали внимание специалисты ФНС еще в 2012 году в письме УФНС по г. Москве от 28.08.2012 г № 16-15/080197.

НДС

Таким образом, НДС уплачивается аналогично порядку уплаты налога (авансовых платежей) по налогу на прибыль, т.е. необходимо обращать внимание на дату внесения записи в ЕГРЮЛ о смене юридического адреса. Если записи о внесении изменений в ЕГРЮЛ на дату платежа еще нет, то уплата производится в «старую» инспекцию. Если запись в ЕГРЮЛ о смене местонахождения уже внесена, то платить необходимо уже по месту «новой» налоговой инспекции.

Декларация предоставляется аналогично общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

В теории по месту уплаты платежей и предоставления декларации все понятно.

На практике же может произойти ситуация когда например согласно положений п. 1 ст. 174 НК РФ организация производит уплату НДС не единовременно, а по 1/3 равными долями.

Вернемся к ООО «Ромашка», изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В январе 2019 года организация меняет юридический адрес и переезжает в ИФНС № 4, с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 24 января 2019 года. Бухгалтер предоставляет 20 января 2019 г. декларацию по НДС за 4 кв. 2018 года с КПП 771701001 в ИФНС № 17. Первый платеж в размере 1/3. налога производится в тот же день в ИФНС № 17. Последующие платежи по сроку уплаты 25.02.2019 г. и 25.03.2019 г. производятся уже в ИФНС № 4. В платежных поручениях ОКТМО указывается по месту нахождения на новой территории.

Компании, применяющие УСН в более выгодном положении по предоставлению налоговой деклараций относительно компаний на ОСН, т.к. авансовые платежи при УСН уплачиваются ежеквартально, а декларация предоставляется раз в год. Но и здесь есть свои нюансы

П. 6 ст. 346.21 и п. 1 ст. 346.23 НК РФ предписывает налогоплательщикам, применяющим УСН, производить уплату налога и авансовых платежей по налогу, а также предоставлять налоговую декларацию в налоговые органы по месту нахождения организации. Т.е. опять же действует общее правило «ориентир на дату внесения записи в ЕГРЮЛ»

Однако при предоставлении налоговой декларации при УСН при смене юридического адреса обратите внимание на следующие особенности заполнения раздела 1.1 или 1.2 в зависимости от объекта налогообложения. Согласно порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ при смене местонахождения организации в строках 010, 030, 060, 090 указывается код ОКТМО, по которому перечислялись авансовые платежи.

Обратимся к первоначальному примеру с датами смены юридического адреса ООО «Ромашка».

Бухгалтер компании уплачивал авансовые платежи по налогу за 1 — 3 кв. 2018 г. в ИФНС № 17. Предоставление налоговой декларации при УСН производится после 25 марта 2019 года уже в ИФНС № 4. В разделе 1.1 или 1.2 в зависимости от объекта налогообложения в строках 010, 030, 060 указывается ОКТМО по принадлежности к ИФНС № 17. В строке 090 необходимо указать ОКТМО по принадлежности к ИФНС № 4. Уплатить налог необходимо будет также в ИФНС № 4, указав новый ОКТМО.

НДФЛ

Итак, порядок перечисления НДФЛ определяется также по общему правилу, ориентируясь на дату внесения записи в ЕГРЮЛ.

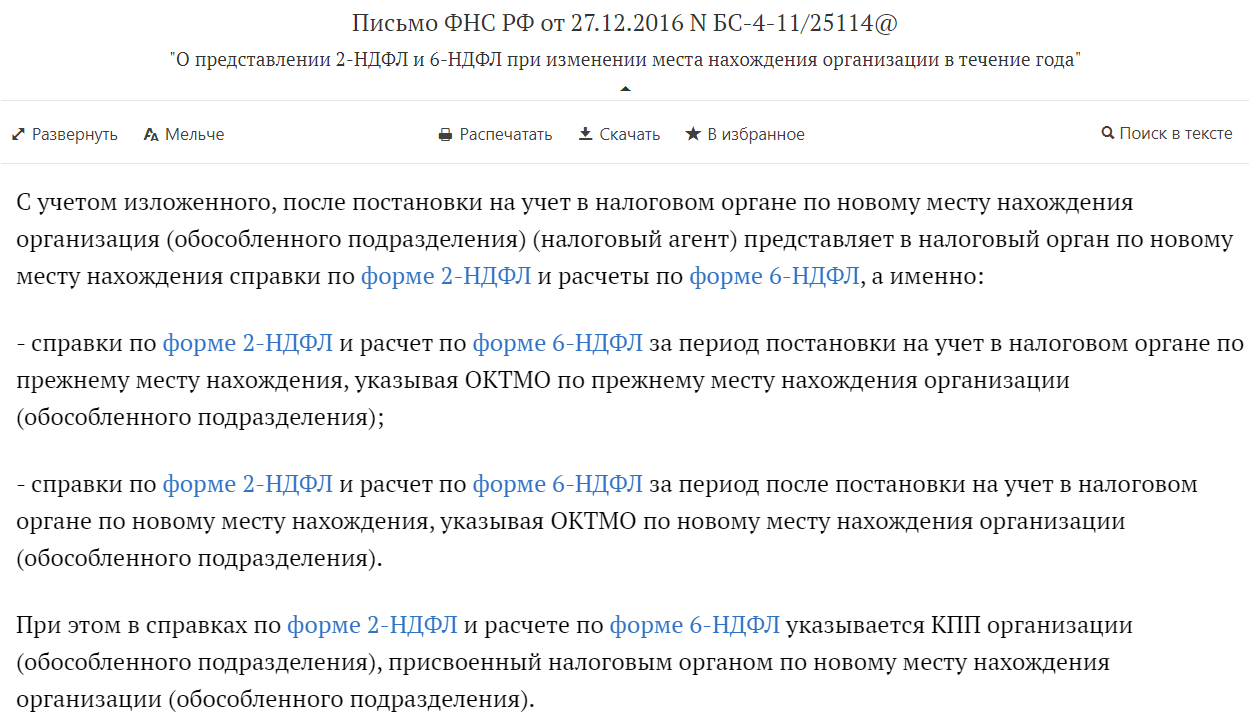

Что касается правил предоставления отчетности по формам 2-НДФЛ и 6-НДФЛ, разберемся подробнее. Специалисты ФНС в письме от 27.12.2016 г. № БС-4-11/25114@ разъяснили, что в случае изменения местонахождения организации в течение года необходимо предоставлять справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ в «новую» ИФНС, но в особом порядке.

Берем опять же за основу пример с ООО «Ромашка» изменив даты смены юридического адреса. ООО «Ромашка» состоит на учете в ИФНС № 17 по г. Москве, КПП присвоен 771701001. В ноябре 2018 года организация меняет юридический адрес и переезжает в ИФНС № 4 с присвоением КПП 770401001. Дата внесения записи в ЕГРЮЛ о смене юридического адреса 25 ноября 2018 года.

Справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в 2019 году предоставляется в «новую» ИФНС № 4, но с учетом некоторых нюансов, а именно:

Расчет по страховым взносам

Что касается страховых взносов, ранее уплаченных в предыдущую инспекцию, то в этом же письме специалисты ФНС указывают на то, что при передаче документов из налоговой инспекции по прежнему месту нахождения в новую инспекцию будут переданы и данные по уплаченным страховым взносам, в том числе карточки «Расчеты с бюджетом».

Налог на имущество

Уточненные декларации

Надеемся, что наши разъяснения помогли бухгалтерам разобраться, каким образом сдается отчетность и уплачиваются налоги в случае, когда организация сменила юридический адрес.

Однако хотим обратить внимание, что хотя законодательно и указано, что при смене юридического адреса документы по налогоплательщику передаются из одной налоговой в другую в течение 5 рабочих дней, как показывает практика этот процесс может затянуться до полугода, и в этом случае «новая» налоговая, получив ваши декларации, но, не увидев еще ваших ранее произведенных платежей по реквизитам «старой» налоговой вполне вероятно предложит заплатить еще раз налоги, а затем уже разбираться по факту передачи вашего «личного» дела, в том числе и карточки «расчеты с бюджетом» и здесь уже никакие теоретические разъяснения не помогут, а компания рискует получить требование об уплате налогов. В данной ситуации пожелаем только бухгалтеру быть настойчивым и общаться с обеими налоговыми инспекциями в тесном формате, как говорится в данном ключе теория и практика могут очень сильно различаться.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как заполнить 6-НДФЛ при смене юридического адреса

При смене юридического адреса в первую очередь нужно обратить внимание на изменение ОКТМО, КПП и код инспекции — для юридических лиц, для ИП — на ОКТМО и код налоговой.

В статье ниже приведена инструкция, как заполнить 6-НДФЛ при смене юридического адреса и адреса регистрации ИП (в случае, если у предпринимателя есть наёмные сотрудники).

Заполнение 6-НДФЛ при смене юридического адреса

После того, как в налоговую поступили сведения о смене юридического адреса (адреса регистрации ИП) необходимо дождаться, когда изменения появятся в выписке ЕГРЮЛ/ ЕГРИП. После появления нужных данных,можно приступать к отчётности.

Новый бланк 6-НДФЛ актуальный для отчётности начиная с 2021 года утверждён приказом № ЕД-7-11/753@ от 15.10.2020 г. В письме ИФНС даёт разъяснения относительно предоставления отчёта организации, имеющей обособленные подразделения в разных регионах. Согласно новым требованиям, формируя отчёт 6-НДФЛ, реквизит ОКТМО указывается отдельно по каждому адресу филиала.

В письме №БС-4-11/25114@ от 27.12.2016 г. налоговая даёт пояснения, как действовать при смене юридического адреса организации или адреса ИП.

Налоговый агент представляет в ИФНС по новому месту учёта 2 формы 6-НДФЛ:

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Смена ИФНС в середине года в ЗУП 3.1. Что делать? Как сдать 6-НДФЛ?

На официальном сайте its.1c.ru размещен пример и разъяснения, что делать в таком случае.

С марта 2018 года организация поставлена на учет в налоговый орган по новому месту нахождения. Ей присвоен новый КПП. Также изменился ОКТМО. Необходимо сформировать отчеты по форме 6-НДФЛ за 1 квартал 2018 года.

Наши действия согласно инструкции:

1) Изменяем регистрацию в ИФНС на новую, устанавливаем период (месяц), с которого действуют новые сведения;

2) Заполняем два расчета по форме 6-НФДЛ – один по новой регистрации, а другой по старой;

3) Расчет по форме 6-НДФЛ в новую налоговую передаем без изменений (предполагаем, что изменение регистрации внесено в систему своевременно и заработная плата начислялась уже по новой регистрации с нужного периода);

4) В расчете по старой регистрации в ИФНС после заполнения возвращаемся на титульный лист, меняем получателя отчетности в поле «Представляется в налоговый орган (код)» на новую регистрацию, а также вручную указываем старый ОКТМО. Важно, что отчет не перезаполняем! Сдаем в таком виде.

Однако, очень часто ИФНС требуют сдавать единый отчет нарастающим итогом с начала года по новому месту регистрации. Что делать в таком случае?

1) ОБЯЗАТЕЛЬНО ДЕЛАЕМ РЕЗЕРВНУЮ КОПИЮ ИНФОРМАЦИОННОЙ БАЗЫ;

2) Изменяем регистрацию в ИФНС на новую, устанавливаем период, с которого действуют новые сведения как НАЧАЛО ГОДА (с января текущего года);

3) Далее обращаемся в раздел Налоги и взносы – Сервис – Проверка регистрации в ИФНС, где система укажет на наличие информации к исправлению. Соглашаемся и проводим исправление;

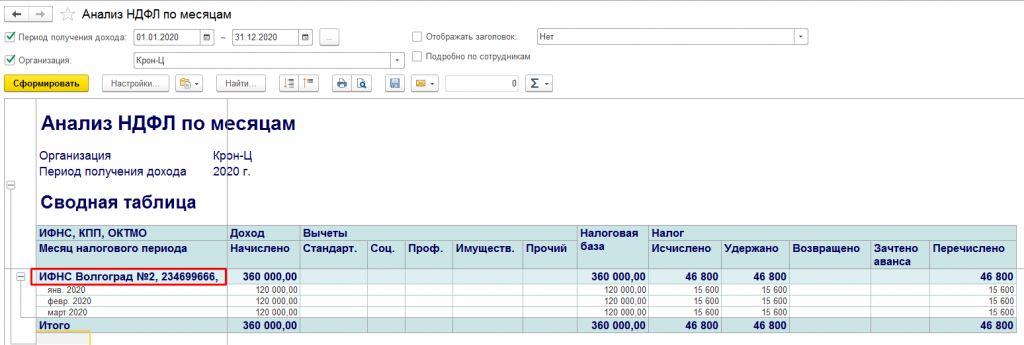

4) Как правило, корректировка в п.3 вносится в документы начислений. Проконтролировать на какой регистрации числятся начисления и выплаты можно с помощью отчета Анализ НДФЛ по месяцам. Там мы увидим, что выплаты остались на старой ИФНС;

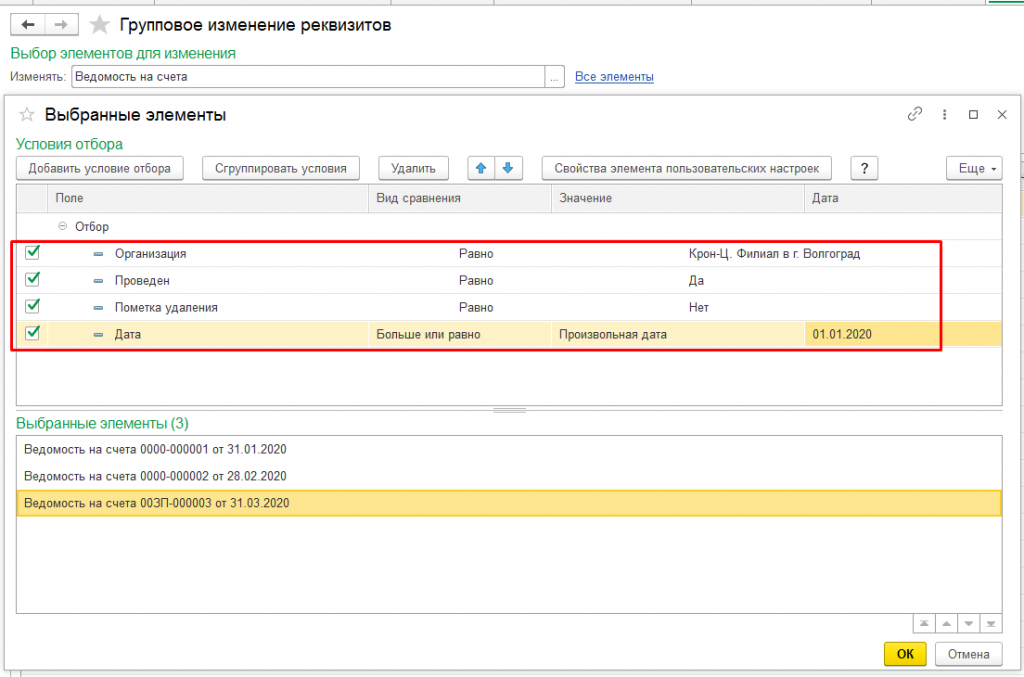

5) Открываем раздел Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов.

Здесь нам будет необходимо массово изменить регистрацию ИФНС в ведомостях на выплату заработной платы.

Выбираем тип документа – ведомость в банк/ на счета / в кассу;

Накладываем отбор по организации (если необходимо), периоду, только проведенные и не помеченные на удаление документы:

Проверяем сформированный список выбранных элементов на корректность, жмём ОК. Особенное внимание на этом этапе стоит уделить контролю ведомостей на выплату заработной платы за декабрь предыдущего года;

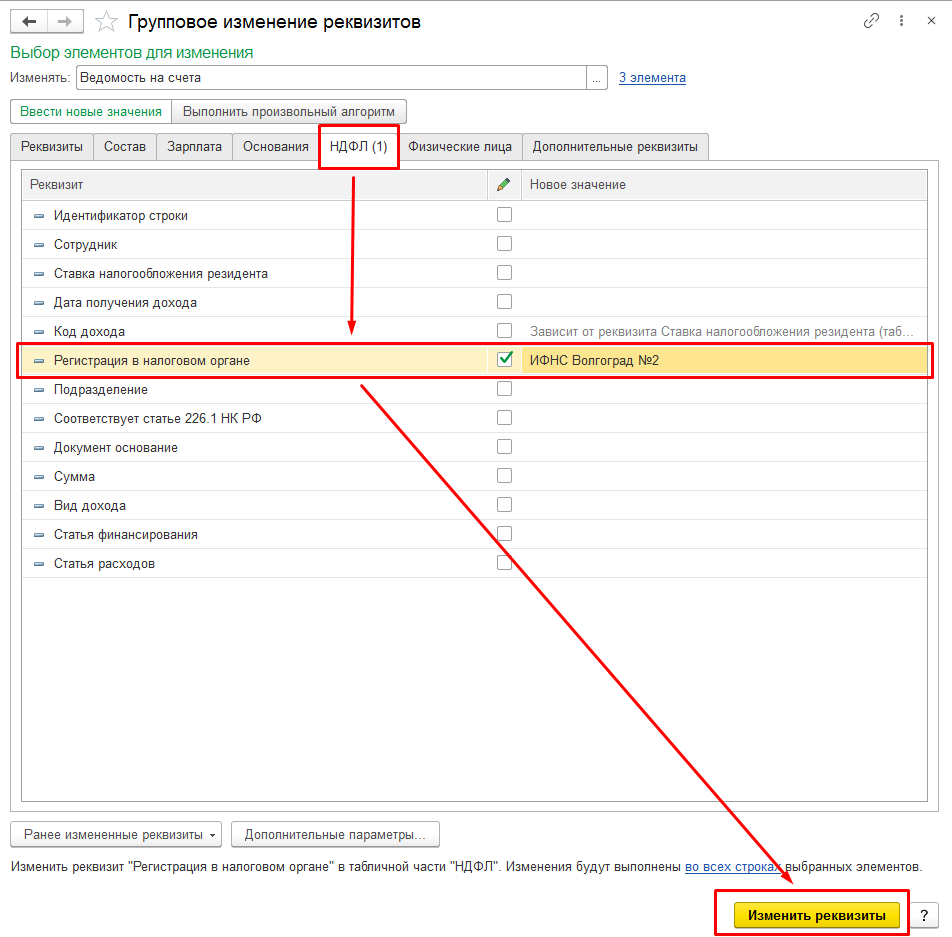

На вкладке НДФЛ для реквизита «Регистрация в налоговом органе» устанавливаем новое значение регистрации в ИФНС:

6) Открываем отчет Анализ НДФЛ по месяцам и проверяем, что начисления и выплаты проходят по нужной нам новой регистрации ИНФС:

На этом работа по корректировке ИФНС закончена, ВСЕМ УДАЧИ!

Статью подготовила старший консультант «ИнфоСофт» Анастасия Ткаченко

Статью подготовила старший консультант «ИнфоСофт» Анастасия Ткаченко

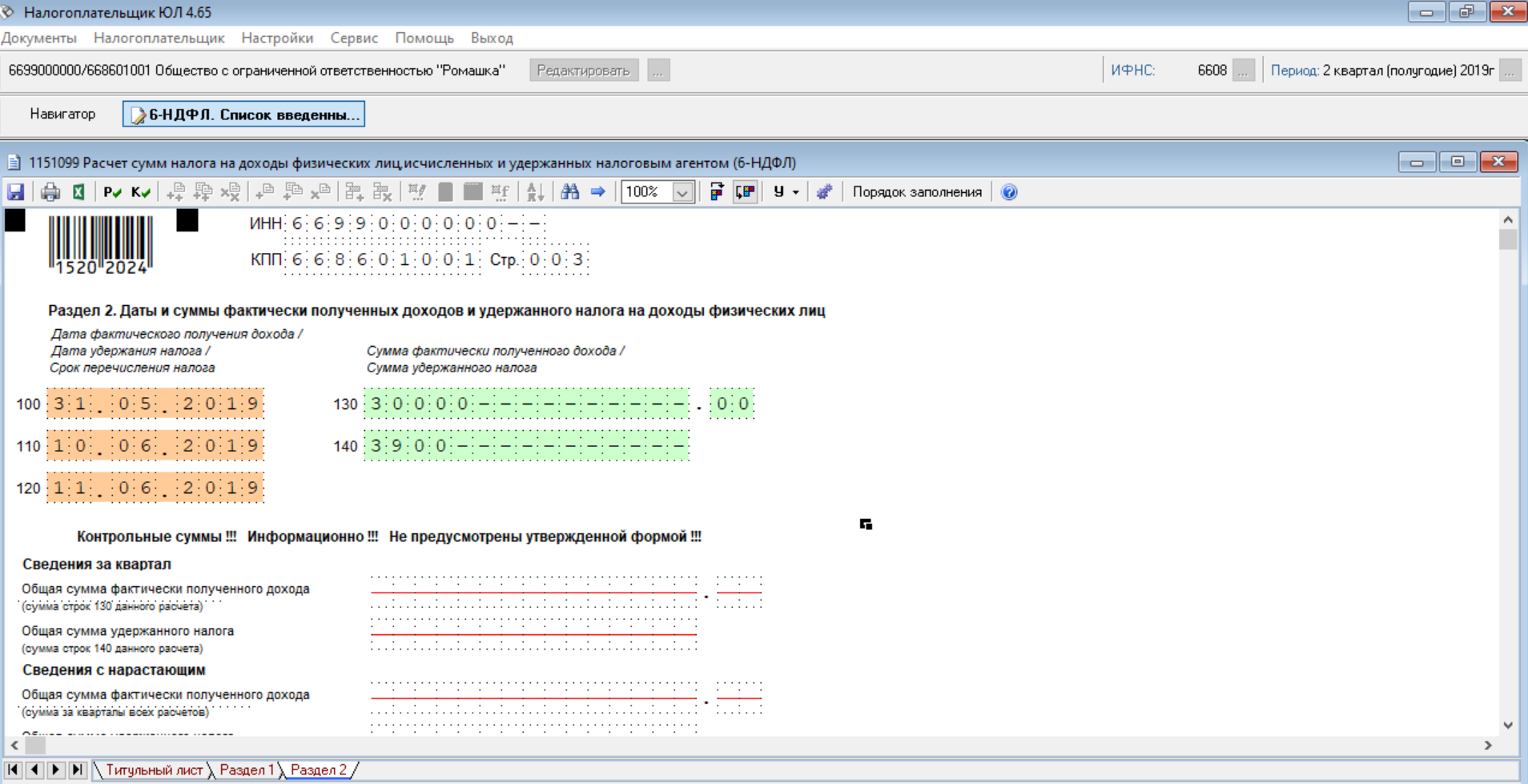

Заполнение расчета 6-НДФЛ при смене налоговой инспекции

Если налогоплательщик сменил ИФНС во втором квартале, могут возникнуть проблемы с заполнением расчета 6-НДФЛ за полугодие 2021 года.

Как заполнить 6-НДФЛ, если изменился ОКТМО

Расчет 6-НДФЛ подается работодателями-налоговыми агентами о размерах начисленного дохода в пользу физлиц, а также о суммах НДФЛ с этого дохода. Отчет нужно подавать в ИФНС по итогам каждого отчетного квартала.

6-НДФЛ заполняется на бланке, утвержденном Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. В документе в том числе нужно указать информацию о кодах КПП и ОКТМО, которые изменяются при смене юридического адреса.

Важно! Перед сдачей расчета обратитесь в новую ИФНС и узнайте, каким способом нужно подать сведения по форме 6-НДФЛ.

К примеру, компания относилась к ИФНС № 1, а после смены адреса в апреле стала относиться к ИФНС № 2. Инспекторы новой налоговой инспекции сказали, что при заполнении 6-НДФЛ за полугодие требуется подать единый экземпляр расчета с данными с начала года по новому ОКТМО.

Как в 1С заполнить 6-НДФЛ при смене юридического адреса

В программе 1С регистрация в конкретной ИФНС указывается в карточке организации. Когда она изменяется, то автоматически используется новая регистрация при создании документов.

Рассмотрим еще раз пример с ИФНС № 1 и ИФНС № 2. Если изменить налоговую инспекцию в апреле, то в отчет 6-НДФЛ за полугодие во второй раздел попадут суммы только за второй квартал.

Чтобы во второй раздел попали суммы и за первый квартал, то есть нарастающим итогом с начала календарного года, нужно в 1С сделать следующее:

Если все действия проведены в такой последовательности, то на титульном листе 6-НДФЛ будет указана новая налоговая инспекция, а во второй раздел отчета будут включены сведения нарастающим итогом с начала календарного года.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы: