Универсальный корректировочный документ

Универсальный корректировочный документ включает в себя корректировочный счет-фактуру и извещение об изменении цены товара, услуги и т.д. Документ важен для компаний, которые платят НДС, поэтому надо серьезно отнестись к его заполнению, чтобы у налоговой не было претензий. Расскажем подробнее, что представляет собой эта бумага и как правильно внести в нее все сведения.

Общие сведения

Налоговая в своем письме от 17 октября 2014 года №ММВ-20-15/86@ рекомендовала фирмам новый документ — универсальный корректировочный. В Приложении №1 к письму опубликована сама форма, в остальных рассказывается, в каких ситуациях ее нужно заполнять, как правильно это делать и т.д.

Характер названного бланка рекомендательный, поэтому организации сами решают, будут они использовать эту бумагу или нет.

Документ формируют на основании ФЗ №402 от 6 декабря 2011 года («Закон о бухучете»), поскольку изменение цены товара после его отправки — это факт хозжизни организации, его надо подтвердить первичным учетным документом.

Кроме того, п. 3 ст. 168 НК РФ гласит, что при изменении стоимости отправленных или переданных товаров и т.д. организация-продавец должна выставить корректировочный счет-фактуру (далее — КСФ) за 5 рабочих дней. Сам бланк КСФ уже включен в УКД — он помещен в черную рамку.

Когда компании заполняют УКД

Документ не нужно использовать:

Как заполнить УКД

В форме много реквизитов, разберем каждый из них.

Что такое статус УКД и что отметить

Данный реквизит носит информационный характер. Выбирают код «1», если документ выступает как КСФ + первичка, то есть соглашение или уведомление об изменении цены. В этом случае бумага будет основанием для вычета НДС.

Цифру «2» пишут, если документ применяют только в качестве первичного учетного, то есть это просто соглашение или уведомление об изменении цены. Хозсубъекты на упрощенке могут использовать документ со статусом «2», обязанности по перечислению НДС не будет.

Шапка УКД

Здесь необходимо указать такие сведения (они аналогичны тем, что прописаны в бланке КСФ):

Обратите внимание! Если документ выступает как КСФ, то номер присваивают согласно общей хронологии нумерации счетов-фактур. Следует брать во внимание особый порядок нумерации корректировочных документов обособленными подразделениями. Когда УКД имеет статус «2», номер обозначают согласно общему порядку номеров корректировочных документов. Такой реквизит, как номер, не указан в списке обязательных в ст. 9 ФЗ №402-ФЗ.

Что важно знать о датах! В бумаге указывают 2 даты: дату составления (строчка (1)) и дату, когда покупатель согласился на изменение стоимости товара (или дату получения оповещения о изменении стоимости), — это строчка [13]. Первую дату ставит продавец, а вторую — фирма-покупатель.

Если статус «1», то в строку (1) вписывают реальную дату оформления первичного документа и КСФ. День составления — обязательный его реквизит. Выставлять этот документ, согласно законодательству, нужно не позднее 5 календарных дней с момента формирования бумаг, на основании которых осуществляется изменение стоимости товаров.

Если в договоре с клиентом не обозначено, что при изменении стоимости требуется его согласие, то УКД оформляется только для оповещения покупателя, а дата выставления КСФ будет такой, которая указана в строке (1). Если же требуется согласие, то такой датой будет считаться та, что значится в строке [13].

Если статус «2», то должна стоять дата совершения хозоперации (ст. 9 ФЗ №402-ФЗ).

Даты в строках (1) и [13] могут совпадать либо отличаться: в строке [13] отмечена более поздняя, чем в (1).

Основная часть

Здесь нужно заполнить таблицу. Она аналогична той, которая представлена в корректировочном документе.

В конце таблицы нужно подвести итоги — указать получившуюся стоимость.

Далее нужно обозначить реквизиты передаточных/отгрузочных бумаг, документ-основание для корректировки стоимости и какие-либо другие данные.

Особенности подписания

В бланке УКД создано 6 строк для подписания документа. Подписи под таблицей проставляются всегда при статусе бумаги «1». Там расписываются глава фирмы или доверенное лицо и главный бухгалтер. При статусе УКД «2» такие подписи не являются обязательными.

В строчках для подписей [8] и [9] надо отметить сотрудника, который имеет право предлагать покупателю изменить стоимость товаров или оповещать о таком факте. Нужно написать должность сотрудника, его ФИО. Если у него есть право на подписание данной бумаги, то снова подписывать ее не надо. Можно обозначить только должность и ФИО.

В строке [10] надо отметить информацию о сотруднике, который отвечает за оформление факта хозжизни компании. Это лицо может совпадать с тем, что указано выше (строки [8] и [9]): аналогично обозначают только должность и ФИО без постановки подписи.

В строку [12] вписывают данные о работнике, который имеет право согласовывать изменение стоимости товара и т.п. от лица покупателя, если требуется данное действие. В строке [14] расписывается сотрудник, который отвечает за оформление факта хозяйственной жизни организации. Если это тот же сотрудник, что и в строке [12], то указывают ФИО и должность, а подпись второй раз ставить не нужно.

Важно! О заполнении счета-фактуры и КСФ можно прочитать в нашей статье.

Корректировочный акт выполненных работ

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать. Для этого после создания корректировочного акта в налоговый орган по месту регистрации компании нужно направить уточненные налоговые декларации. В них указывается верная информация. Из правильной суммы высчитываются причитающиеся с организации налоги. Она их уплачивает в полном объеме и пенни на различие сумм.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

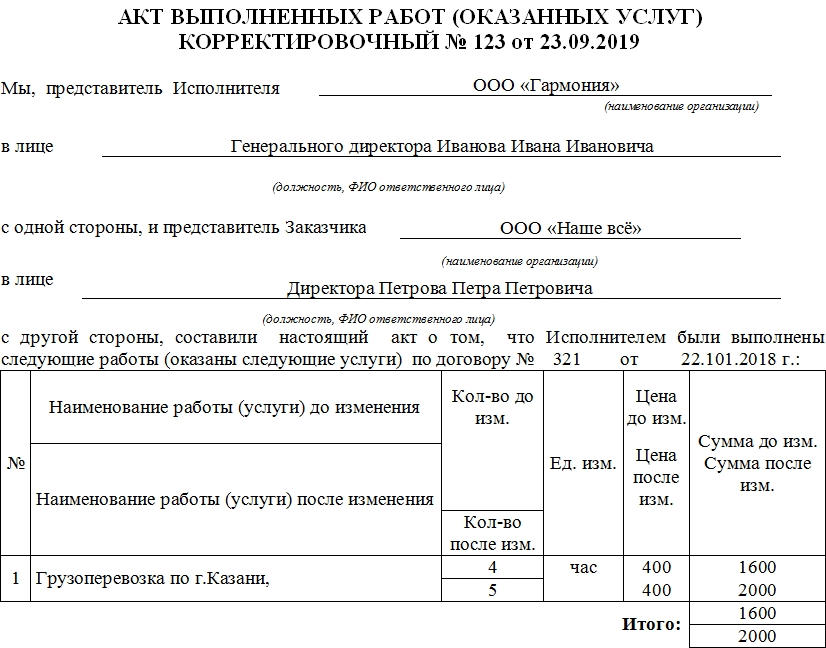

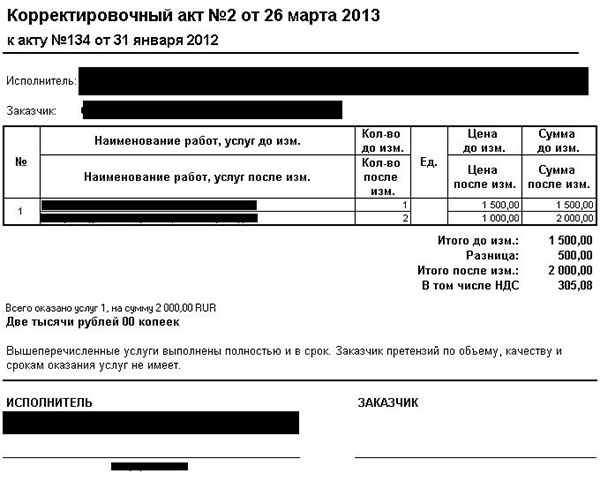

Что такое корректировочный акт выполненных работ: зачем нужен, когда составляется, образец заполнения

Корректировочный акт — документ, составляемый подрядчиком в случае изменения условий, оговоренных сторонами в основном договоре подряда. Обычно корректировке подлежит стоимость, однако изменению могут подвергаться и другие условия соглашения. Исправленная информация служит основанием для передачи исполнителем результатов и их приемке заказчиком.

В каких случаях составляется корректировочный акт

Назначением документа является подтверждение изменения условий договора подряда. Увеличение (уменьшение) объема или количества видов произведенных работ приводит к изменению стоимости, что должно быть документально подтверждено.

В случае, если основные протоколы выполненных работ уже заполнены и подписаны контрагентами, но они согласны с изменениями условий, то стороны производят корректировку условий соглашения.

Так как корректировочный акт является первичным документом в бухгалтерской отчетности, то он понадобится в случае проведения налоговой инспекцией камеральной проверки организации.

Указанные в нем сведения являются подтверждением того, что заказчик понес затраты, а исполнитель получил доход.

Как заполняется

Строго установленной формы документ не имеет, однако он должен содержать в себе определенный набор пунктов. По сравнению с актом выполненных работ, в корректировочном дополнительно указывается изменение определенной позиции договора, как правило, ее стоимости.

Образец заполнения корректировочного акта выполненных работ:

Что должно быть указано

Так как документ является приложением к другим соглашениям, то в нем обязательно должны присутствовать используемые в них термины.

Алгоритм заполнения

Документ составляется исполнителем в письменной или электронной форме и передается другой стороне на подписание. В оглавлении указывается место, дата составления, название и номер. Также делается ссылка на АВР, сведения из которого подлежат исправлению. Далее указываются стороны соглашения: юридические наименования заказчика и подрядчика и их реквизиты.

В следующем пункте составляется перечень произведенных работ с указанием их объема, стоимости каждой позиции и общей суммы до корректировки, а затем с ее учетом.

Далее нужно указать, что обязанности подрядчика исполнены полностью, а у заказчика нет претензий к качеству, объему и сроку выполнения.

В конце ставятся подписи официальных представителей сторон соглашения с указанием их должностей в вышеуказанных организациях. Подписи уполномоченных лиц должны иметь расшифровку, в ином случае документ не будет иметь юридической силы.

Способы корректировки

Существует несколько способов корректирования первоначальных сведений.

Формальной разницы между всеми тремя вариантами нет. Главное, чтобы в тексте были отражены внесенные поправки стоимости и то, в какую сторону они производились.

Видео по теме

Видео на тему составления исправительной счет-фактуры:

Корректировочный акт в учете подрядчика

Вопрос: Подрядчик выполнил в марте 2021 г. строительно-монтажные работы (далее — СМР) на объекте. В акт сдачи-приемки выполненных работ формы С-2б за март забыли включить один вид работ. Этот акт был подписан заказчиком 9 апреля и соответственно отражен в бухучете за март 2021 г. Ошибку обнаружили в мае 2021 г. Возможности перебросить стоимость неучтенных работ на другой период и объект не имелось, поэтому на недостающую стоимость работ составлен отдельный корректировочный акт за март. Он подписан и отражен в бухучете в мае 2021 г. В каком периоде стоимость этих работ за март следует учесть при исчислении НДС и налога на прибыль, если отчетным периодом является квартал? Предусмотрены ли штрафные санкции за несвоевременное отражение выручки и исчисление налогов по работам за март, которые фактически отражены в мае текущего года?

Ответ: Работы, не учтенные в марте 2021 г. и отраженные в корректировочном акте в мае 2021 г., отражаются в бухгалтерском и налоговом учете на дату подписания сторонами данного акта. Штрафные санкции за несвоевременное отражение выручки и исчисление налогов в данном случае не предусмотрены.

Обоснование: В случае изменения количества или стоимости принятых работ по решению суда или по результатам контрольных обмеров составляются корректировочные акты (ч. 1 п. 7 Инструкции № 29).

При этом Инструкция № 29 не исключает возможности составления корректировочных актов и в иных случаях, например при выявлении фактов завышения (занижения) количества и (или) стоимости выполненных работ непосредственно сторонами по договору строительного подряда, представителями технического надзора либо в иных случаях, прямо не предусмотренных Инструкцией № 29 (например, в связи с корректировкой смет по строящемуся объекту).

При составлении корректировочных актов в связи с изменением количества или стоимости принятых работ для целей бухгалтерского учета организациям необходимо руководствоваться Инструкцией № 44, Инструкцией № 10, НСБУ № 80.

При внесении исправлений в регистры бухгалтерского учета организации-подрядчику важно учитывать то, что именно корректировочный акт, как первичный учетный документ (далее — ПУД), подтверждает факт совершения хозяйственной операции, в том числе увеличение (уменьшение) выручки от выполнения СМР и налогооблагаемой базы за соответствующий период.

С учетом того что на момент предъявления заказчику актов сдачи-приемки выполненных работ по объекту строительства бухгалтерская служба правильно отражает указанные операции на основании представленного ПУД, в этом случае вести речь об ошибке нельзя (абз. 4 п. 2 НСБУ № 80).

Неточность в вычислениях при ведении бухгалтерского учета и (или) составлении бухгалтерской отчетности, выявленная в результате появления новой информации, не является ошибкой и признается изменением в учетной оценке (абз. 2 п. 2 НСБУ № 80).

Таким образом, выявленный факт занижения СМР, по мнению автора, является изменением в учетной оценке, а не ошибкой.

Порядок внесения изменений в учетные оценки определен гл. 3 НСБУ № 80. Суммы изменений в учетных оценках определяются исходя из текущего состояния активов или обязательств и предполагаемого увеличения или уменьшения экономических выгод, связанных с этими активами или обязательствами. При этом сумма изменения в учетной оценке, за исключением изменения, указанного в ч. 2 п. 7 НСБУ № 80, отражается в составе:

доходов или расходов того отчетного периода, в котором произошло это изменение, если это изменение влияет на показатели бухгалтерской отчетности за отчетный период;

доходов или расходов будущих периодов, если это изменение повлияет на показатели бухгалтерской отчетности за будущие периоды (п. 6, ч. 1 п. 7 НСБУ № 80).

В бухгалтерском учете выручка от реализации СМР отражается подрядчиком по правилу 10-го числа на основании актов выполненных работ в размере стоимости принятых заказчиком работ по дебету счета 62 «Расчеты с поставщиками и подрядчиками» и кредиту субсчета 90-1 «Выручка от реализации продукции, товаров, работ, услуг» (абз. 1, 2 п. 8 Инструкции № 44).

В рассматриваемой ситуации акт выполненных работ за март 2021 г. подписан заказчиком до 10-го числа следующего месяца (09.04.2020). Соответственно, выручка по акту признается подрядчиком на последнее число месяца выполнения работ — 31.03.2021.

При составлении корректировочных актов правило 10-го числа не применяется, поскольку указанные в них работы ранее уже были приняты заказчиком. При этом подрядчику следует отразить корректировочный акт в бухгалтерском учете в том отчетном периоде, в котором он подписан сторонами, — в мае 2021 г. (абз. 2 п. 2, абз. 2 ч. 1 п. 7 НСБУ № 80).

В бухгалтерском учете указанное изменение отражается следующим образом:

Д-т 62 «Расчеты с поставщиками и подрядчиками» — К-т 90-1 «Выручка от реализации продукции, товаров, работ, услуг» — отражено увеличение выручки от реализации СМР.

Обратите внимание!

Корректировочный акт должен быть подписан обеими сторонами и содержать все необходимые для ПУД реквизиты и сведения (п. 2 ст. 10 Закона № 57-З).

В случае увеличения стоимости работ у исполнителя подлежат корректировке выручка и (или) соответствующие ей затраты, учитываемые при налогообложении, в том отчетном периоде, в котором произведено такое увеличение (ч. 1 п. 13 ст. 168 НК).

Независимо от того, за какой налоговый период производится изменение объема и (или) стоимости выполненных работ, оно отражается в том налоговом периоде, в котором подписан соответствующий документ. Для целей исчисления налога на прибыль изменение стоимости ранее выполненных работ отражается в текущем налоговом периоде как операция текущего периода.

Уточненная декларация (расчет) по налогу на прибыль за корректируемый период не представляется. Указанный оборот включается в текущий отчетный период, т.е. увеличение (уменьшение) налоговой базы для целей исчисления налога на прибыль производится на дату подписания корректировочного акта.

В случае корректировки объемов СМР подлежит уточнению и налоговая база НДС.

Поскольку в рассматриваемой ситуации корректировка производится в сторону увеличения, у подрядчика увеличиваются обороты по реализации СМР того отчетного периода, в котором подрядчик и заказчик согласовали в установленном порядке увеличение стоимости таких работ (п. 2 ст. 129 НК).

На стоимость увеличения подрядчику необходимо выставить заказчику дополнительный ЭСЧФ, который должен содержать ссылку на номер ранее выставленного ЭСЧФ (ч. 1, абз. 2 ч. 2 п. 11 ст. 131 НК). При этом при составлении дополнительного ЭСЧФ указывается разница между первоначальной налоговой базой и налоговой базой после корректировки, а также сумма НДС, относящаяся к данной разнице (ч. 3 п. 11 ст. 131 НК).

Увеличить оборот по реализации для целей НДС подрядчик должен вне зависимости от того, исполнил ли он свою обязанность по выставлению заказчику дополнительного ЭСЧФ или подписал ли заказчик этот ЭСЧФ своей ЭЦП.

В рассматриваемой ситуации подрядчик на основании корректировочного акта, подписанного заказчиком в мае 2021 г., производит увеличение налогооблагаемой базы НДС на стоимость неучтенных выполненных СМР. На основании акта на увеличение стоимости работ к исходному ЭСЧФ заказчику подлежит выставлению дополнительный ЭСЧФ. Соответственно, подрядчиком в налоговой декларации по НДС за I–II кварталы 2021 г. отражается оборот по реализации СМР нарастающим итогом с учетом корректировочного акта. Уточненная декларация за I квартал 2021 г. в этом случае подрядчиком не представляется.

Поскольку в рассматриваемой ситуации речь идет не об имеющей место ошибке в бухгалтерском учете, а об изменении в учетной оценке хозяйственной операции, экономические (штрафные) санкции в этом случае не могут быть применимы.

* по ссылке Вы попадете в платный контент сервиса ilex

Корректировка реализации прошлого периода в сторону уменьшения

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

Узнайте, как правильно исправлять первичные документы, из нашего материала.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

18.12.2020 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 240 тыс. руб., в том числе НДС 40 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2020. В марте 2021 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 3000 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2021 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

После подписания дополнительного соглашения сделаны следующие записи:

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

В мае 2021 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2021 года бухгалтер ООО СК «Пара» сделает следующие проводки:

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

Итоги

Корректировку реализации прошедшего закрытого периода можно провести в текущем отчетном периоде. Она возможна как в сторону уменьшения, так и в сторону увеличения. Учет корректировки отражается в бухгалтерском учете у заказчика и исполнителя.