Бухгалтерская проводка: как составить и не ошибиться

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Статья для начинающих бухгалтеров о том, что такое проводка, для чего она нужна и как с этим работать

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.

Скачайте в конце статьи шпаргалку, где собрана основная информация из статьи, а также о том, как мы пришли к бухгалтерским проводкам (нет, это не скучная историческая справка, а выжимка из самого главного).

Как было раньше и откуда появились Д и К

Раньше учет вели на табличках:

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденций по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткое Д и К, некоторым удобно писать Дт и Кт, но суть одна:

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод:

Для составления бухгалтерской проводки необходимо выполнить действия:

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара « Учимся составлять и читать бухгалтерские проводки » и скачивайте полезный документ в разделе «Материалы».

Еще одно контрольное правило:

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

Пример 2

Т.е. каждая бухгалтерская проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки 585.4 КБ

Как составить корреспонденцию счетов посредством двойной записи

Основные понятия

Правило двойной записи и корреспонденции счетов – это правило, которое необходимо знать при ведении бухучета, согласно этому правилу любая хозяйственная операция отражаются одновременно в двух счетах– в дебете одного и кредите другого, при этом на обоих счетах отражаются одинаковые суммы.

К примеру, на предприятии списали материалы стоимостью 10 000 рублей. Для того чтобы провести эту операцию, нам необходимы два счета, это 20 «Основное производство» и 10 «Материалы». Учитывая, что материалы ушли со склада, то стоимость 10 000 рублей показываем на кредите счета 10. Но необходимо учитывать, что данные материалы были в основном производстве. Таким образом, 10 000 рублей пройдут и по дебету 20 счета.

Корреспонденция счетов бухгалтерского учета – это понятие, которое определяет связь между счетами.

Бухгалтерская проводка – указание суммы проходящей операции, а также отражение дебетуемых и кредитуемых счетов. Бухгалтерскую проводку еще называют бухгалтерской записью.

Как составить корреспонденцию счетов? Вот основной вопрос данной статьи. Для того чтобы подготовить бухгалтерскую запись, необходимо определить, какой счет кредитуется, какой дебетуется, а также указать сумму. Есть простые и сложные бухгалтерские проводки.

Простые бухгалтерские проводки – это вид бухгалтерской записи, в котором работают всего два счета (один – кредит, второй – дебет).

Сложная – это вид бухгалтерской записи, при котором один счет в обязательном порядке корреспондируется с несколькими другим счетами. К примеру, один счет по кредиту, корреспондируется с несколькими счетами по дебету.

Примеры корреспонденции счетов и бухгалтерских проводок

Для лучшего понимания процесса корреспонденции счетов бухгалтерского учета, давайте разберем несколько примеров.

Но перед этим рассмотрим правило, которое необходимо для отражения операций на активных и пассивных бухгалтерских счетах:

Корреспонденция счетов бухгалтерского учета. Примеры:

Предположим, нам необходимо составить бухгалтерскую запись для погашения с расчетного счета краткосрочного кредита банка.

Сначала определим счета, которые участвуют в операции.

Это и пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» и активный счет 51 «Расчетные счета».

Деньги уходят с расчетного счета, соответственно, происходит уменьшение в кредите активного счета, вследствие чего активный счет 51 кредитуется. Задолженность за краткосрочный кредит становится меньше, соответственно пассивный счет 66 дебетуется.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример корреспонденции счетов и бухгалтерских проводок для получения нематериальных активов от учредителей.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями».

Теперь рассмотрим сам процесс. При получение нематериальных активов происходит увеличение в дебете активного счета. При этом счет 04 дебетируется. После чего возникает перед учредителем кредиторская задолженность, которую можно увидеть на кредите активно-пассивного счета 75.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при перечислении налогов в бюджет.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 68 «Расчеты по налогам и сборам».

Теперь рассмотрим сам процесс. При перечислении с расчетного счета происходит уменьшение в кредите активного счета, соответственно, счет 51 кредитуется. Задолженность бюджета по налогам погашается, в следствии чего пассивный счет 68 отражается в дебете.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при покрытии убытков за счет средств резервного капитала.

Для начала необходимо определить счета, участвующие в операции.

Это активно-пассивный счет 99 «Прибыли и убытки» и пассивный счет 82 «Резервный капитал».

Теперь рассмотрим сам процесс. При уменьшении резервного капитала, уменьшается и дебет пассивного счета, соответственно, счет 82 дебетуется. При этом уменьшение убытка отразится на кредите активно-пассивного счеты 99.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при увеличении уставного капитала за счет средств добавочного капитала.

Для начала необходимо определить счета, участвующие в операции. Это два пассивных счета:

Теперь рассмотрим сам процесс. Уставной капитал увеличивается, что приводит и к увеличению в кредите пассивного счета. Соответственно, пассивный счет 80 кредитуется. После чего в дебете отражается уменьшение в пассивном счете 83.

Вот как будет выглядеть запись для этой операции:

Теперь рассмотрим пример составления бухгалтерской проводки при оприходование запасных частей на складе.

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 60 «Расчеты с поставщиками и подрядчиками» и активный счет 10 «Материалы». При отсутствии информации о том, от кого получены материалы, обозначаем, что мы получили их у поставщиков.

Теперь рассмотрим сам процесс. При получении материалов происходит увеличение в дебете активного счета, в следствие чего счет 10 дебетуется. После чего мы видим задолженность перед поставщиками, что ведет к тому, что пассивный счет 60 должен кредитоваться.

Вот как будет выглядеть запись для этой операции:

Примеры составления хозяйственных операций к проводкам

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской записи:

Рассмотрим сам процесс. Если счет 10 дебетуется, следовательно, происходит увеличение количества материалов на складе. Тут возникает вопрос, по какой причине это происходит? Ответ скрывается на втором счете проводки – возвращение из основного производства.

Таким образом, формулировка операции будет следующая: На склад были возвращены материалы, которые сэкономлены.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

Для начала необходимо определить счета, которые участвуют в операции. Это активный счет 50 и активно-пассивный счет 71.

Рассмотрим сам процесс. Если активный счет 50 кредитуется, это говорит о том, что деньги ушли из кассы. Определяем причину этого действия, рассматривая второй счет «Расчеты с подотчетными лицами». Из этого становится ясно, что деньги выдали подотчетному лицу.

Таким образом, формулировка операции будет следующая: Выданы деньги под отчет.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 80 и активно-пассивный счет 75.

Рассмотрим сам процесс. Если кредитуется пассивный счет 80, следовательно, уставной капитал увеличился. Возникает вопрос, за счет каких средств? Ответ кроется во втором счете проводки.

Ответ: увеличение произошло за счет учредителей.

Таким образом, формулировка операции будет следующая: Уставной капитал компании увеличился за счет взносов учредителей.

Рассмотрим пример составления хозяйственной операции к следующей бухгалтерской проводке:

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 70 и активный счет 20.

Рассмотрим сам процесс. Если счет 20 дебетуется, то произойдет увеличение затрат на основное производство. В чем причина увеличения? Рассмотрев второй счет проводки можем сказать, что причина в производственных расходах, включенных в затраты на оплату труда.

Таким образом, формулировка операции будет следующая: Начислена зарплата работникам компании.

Сложные бухгалтерские проводки, примеры

Давайте изучим составление сложных бухгалтерских записей. В качестве примера предлагаем использовать ведение учета на счете 10 «Материалы». В качестве задания необходимо определить от кого приходят материалы на склад, а также каким образом материалы выбывают. Обязательно необходимо отразить бухгалтерские проводки.

Рассмотрим ситуацию, когда материалы поступили и отражаются на дебете счета 10. Необходимо определить поставщика:

Рассмотрим ситуацию, когда материалы выбыли и отражаются на кредите счета 10. Необходимо определить каким образом материалы выбыли со склада.

Корреспонденция счетов – эффективный учет, анализ хозяйственных операций

Для правильного фиксирования бухгалтерских проводок на счетах бухгалтерского сопровождения существует специальная система записи – корреспонденция счетов. Специалисты, основываясь на подобном отображении операций, проводят их анализ, делают выводы о деятельности предприятия.

Корреспонденция бухгалтерских счетов: суть двойственного отражения

Бухгалтерские счета отражают движение, состояние объектов бухучета, что обусловливает понимание хозяйственных операций в равнозначной сумме на взаимосвязанных счетах. Поэтому, учитывая назначение дебета с кредитом, фиксация на бухгалтерских счетах хозяйственных операций проходит в равновеликой сумме по разным, но взаимосвязанным счетам.

Корреспонденция бухгалтерских счетов (двойная запись) показывает назначение связей счетов. Если на счете фиксируется одна хозяйственная операция двойной записью, этот счет считается корреспондирующим.

Двойная запись кроме информационной функции имеет контрольное значение за счет ее использования для контроля над правильностью осуществляемых хозяйственных операций, достоверностью их отражения в счетах.

Корреспонденция бюджетных счетов: специфика учета

Корреспонденция бюджетных счетов необходима для обозначения операций по ведению бюджетного учета для госучреждений, территориальных органов, внебюджетных фондов, практикующих кассовое обслуживание в государственной бюджетной системе.

Для регистрации, учета операций, касающихся выполнения смет бюджетных расходов, доходов, средств, бюджетные учреждения используют соответственный план счетов, утвержденный Минфином и входящий в инструкцию к бюджетному учету.

Составляя номера счетов, нужно использовать классификацию разрядов:

Обороты счетов, отражающие уменьшение активов, нельзя учитывать в регистрах учета бюджета следующего года.

Корреспонденция счетов банка: учет движения, наличия денег

Для обобщения данных о наличии, движении денег в национальной, инвалюте, которые находятся в РФ и за границей на чековых книжках, аккредитивах, иных платежных формах (исключение – векселя), на специальных, текущих, особых счетах нужно использовать счет 55. Специальные счета в банках необходимы для фиксации движения денег целевого финансирования, подлежащие обособленному хранению.

Возможна такая корреспонденция счетов банка со счетом 55:

Субсчета, привязанные к счету 55, предназначены для отображения движения обособленной денежной массы кредитной организации для капитальных вложений, целевого финансирования.

Корреспонденция счетов основных средств: синтетический, аналитический учет

Оприходование вновь принятых объектов, ввод в эксплуатацию считается поступлением основных средств. Их синтетический учет организуется на инвентарном активном счете 01 «Основные средства» – объекты, принадлежащие организации как собственность в доверительном управлении, запасе, эксплуатации, аренде, на консервации.

При синтетическом учете корреспонденция счетов основных средств может проходить по счетам: 01, 03, 02, 91, 001, 011, 010 и другие.

При аналитическом учете ведется пообъектная регистрация с помощью инвентарных карточек (форма ОС-6). Карточку можно открывать отдельно либо на группу инвентарных однотипных объектов, присваивая инвентарный номер.

Корреспонденция счетов по кредитам: учет краткосрочных, долгосрочных банковских ссуд

Краткосрочные банковские ссуды – главный источник добавочных средств организации для временного пополнения оборотных средств, капитального ремонта основных средств и других нужд. Долгосрочные займы банков – дополнительные средства, получаемые предприятием сроком больше года на модернизацию, развитие, рационализацию производства, улучшение его эффективности.

Для отображения краткосрочных кредитов наличными в отечественной либо инвалюте нужно использовать счет 66, для долгосрочных кредитов – счет 67. Счета пассивные, поэтому по кредиту следует отражать поступление кредитов, сумму процентов для уплаты, по дебету – погашение займа, процентов.

Следовательно, корреспонденция счетов по кредитам будет такова:

Задолженность по займам необходимо показывать с учетом начисленных в конце отчетного периода процентов.

Корреспонденция счетов по расходам на продажу

Продажа продукции обусловливает расходы предприятия на ее сбыт, доведение до потребителя. Учитывать коммерческие расходы, накапливать их весь отчетный период нужно на дебете 44 счета «Расходы на продажу». Списывать накопленные суммы можно частично либо полностью в дебет 90 счета «Продажи».

Корреспонденция счетов по расходам со счетом 44: 10, 23, 60, 69, 76, 70, 90.

Списание нужно выполнять ежемесячно. По счету 44 аналитический учет должен происходить по статьям, видам расходов.

Бухгалтерские проводки. Корреспонденция счетов.

Каждое действие фирмы, или, как это называется в бухгалтерии, хозяйственная операция, должна иметь отражение в бухгалтерском учете, т.е. ее необходимо записать. Для этого используются бухгалтерские счета. Какие бывают бухгалтерские счета, Вы можете прочитать здесь и здесь.

Сначала следует выяснить, какие счета согласно утвержденному Плану счетов участвуют в той или иной хозяйственной операции. К примеру: «на склад оприходован товар от поставщика на сумму 10 000 рублей». По Плану счетов расчетам с поставщиками присвоен счет 60. Для учета товара используется счет 41.

Со счетами определились, далее анализируем принцип действия каждого счета. В этом видео уроке, представленном моей коллегой, очень доступно показано все самое важное о работе активных и пассивных счетов.

Подпишитесь на наш канал на YouTube!

Также в дополнение к видео Вы можете прочитать статью «Двойная запись в бухгалтерском учете» , где в таблицах схематично разъясняется принцип действия бухгалтерских счетов.

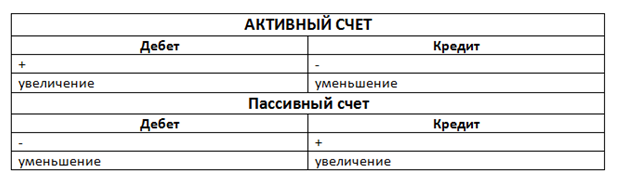

Кратко говоря, на активных и пассивных счетах может происходить только 2 вида движения: либо увеличение счета, либо уменьшение .

Причем увеличение на активном счете записывается по Дебету, а уменьшение по Кредиту.

На пассивном счете действия противоположные, т.е. увеличение происходит по Кредиту, соответственно, если идет уменьшение , то запись ставится по Дебету.

Итак, мы разобрались с движениями по бухгалтерским счетам, теперь остается сумму операции записать одновременно в дебет одного счета и кредит другого.

Таким образом, запись, учитывающая данную хозяйственную операцию, в бухгалтерском учете будет выглядеть так:

Счета бухгалтерского учета в «1С:Бухгалтерии 8»

План счетов, встроенный в «1С:Бухгалтерию 8» (ред. 3.0), имеет свою специфику. Так, в него добавлены дополнительные счета, не отраженные в Плане счетов бухгалтерского учета…, утв. Приказ Минфина РФ от 31.10.2000 № 94н. В соответствие с инструкцией содержание приведенных в Плане счетов бухгалтерского учета субсчетов может уточняться. Из статьи вы узнаете о возможностях настройки счетов аналитического учета в программе, а также о способах формирования бухгалтерских проводок. Вся описанная последовательность действий и рисунки выполнены в новом интерфейсе «Такси».

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

Объектами бухгалтерского учета экономического субъекта являются:

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

План счетов бухгалтерского учета в «1С:Бухгалтерии 8»

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ № 94н от 31.10.2000 (далее – План счетов и Инструкция).

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

По Плану счетов бухгалтерский учет должен быть организован на предприятиях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Инструкция по применению Плана счетов решает одновременно несколько задач:

Каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья бухгалтерского баланса.

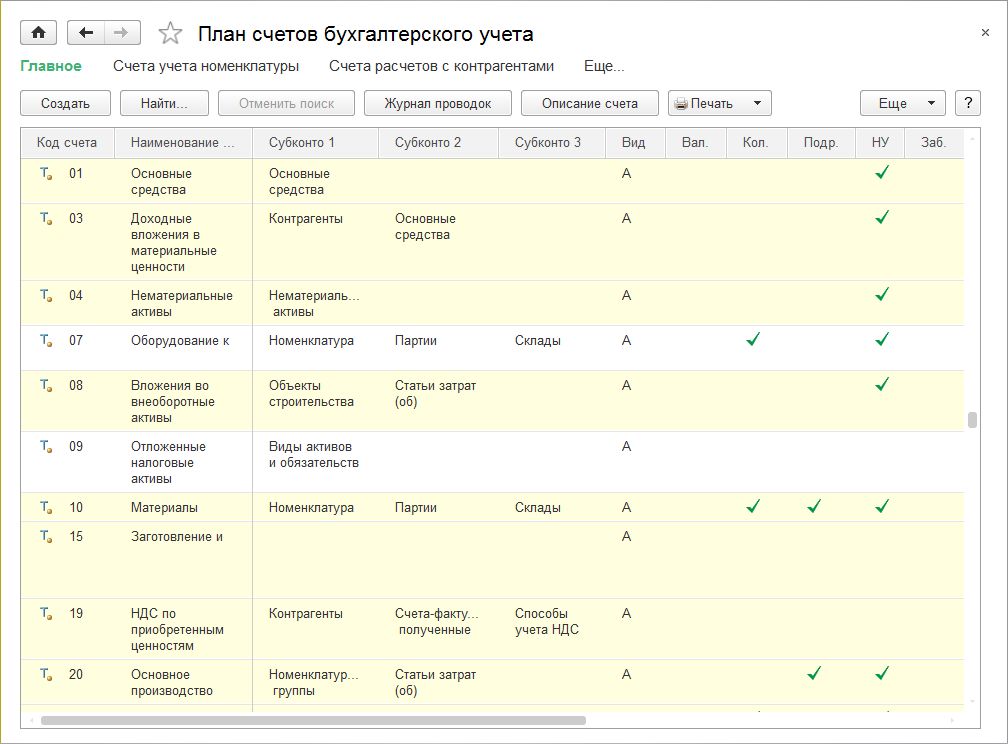

План счетов, утвержденный приказом Минфина от 31.10.2000 № 94н включен во все конфигурации «1С:Бухгалтерии 8». В редакции 3.0 доступ к плану счетов осуществляется по одноименной гиперссылке из раздела Главное (рис. 1).

Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0)

Если выделить курсором определенный счет, то по нему можно получить дополнительную информацию:

По кнопке Печать можно распечатать план счетов бухгалтерского учета в виде простого списка счетов или списка с подробным описанием каждого счета.

План счетов является общим для всех организаций, учет которых ведется в информационной базе.

Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета.

Активные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации (средства на банковских счетах, в кассе, имущество на складе и в эксплуатации).

Особенность активных счетов:

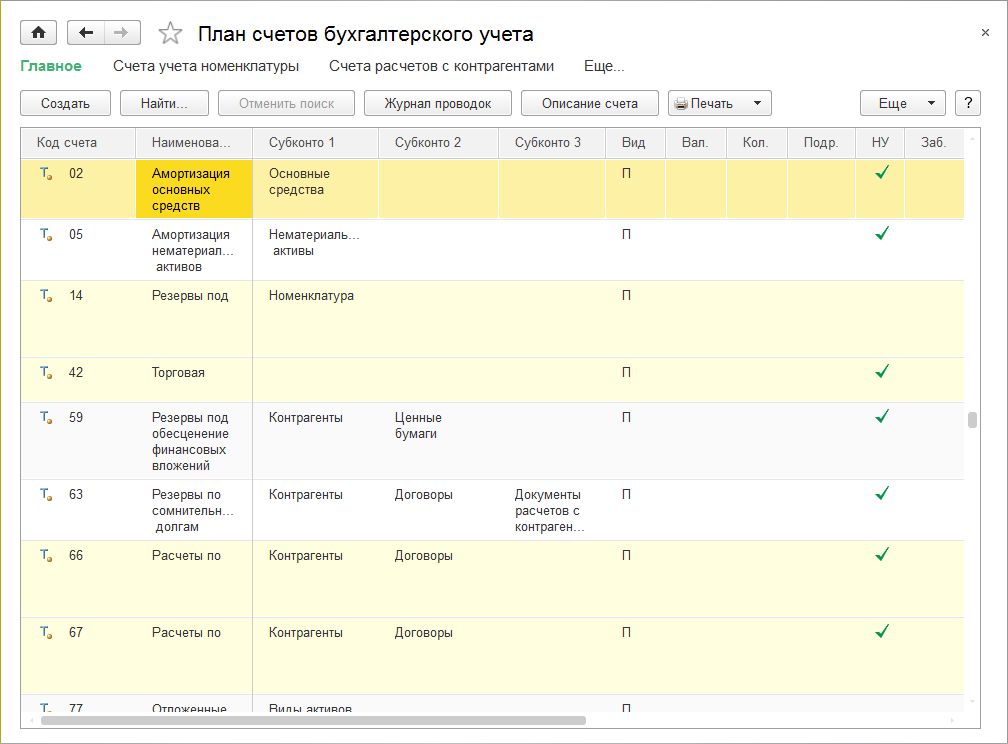

Пассивные счета – счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников собственных и заемных средств предприятия, их целевого назначения.

На пассивных счетах отображается информация о видах капитала, прибыли и обязательств предприятия.

Особенность пассивных счетов:

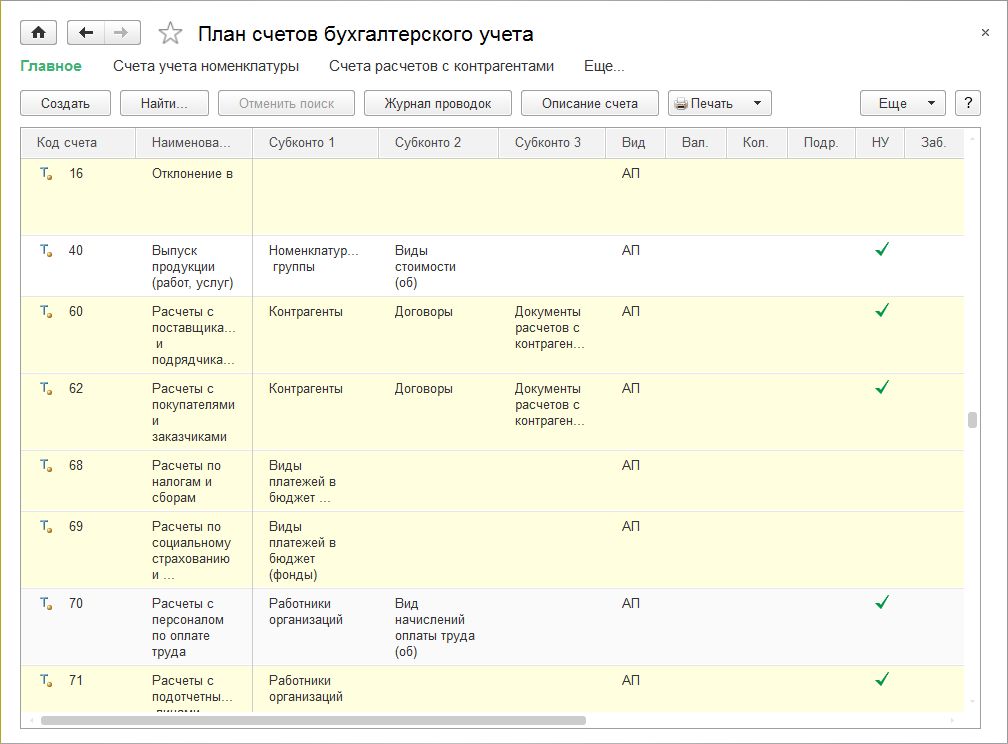

Кроме активных и пассивных счетов в бухгалтерском учете существуют счета, которые имеют признаки активных и пассивных счетов одновременно. Они носят название активно-пассивных счетов.

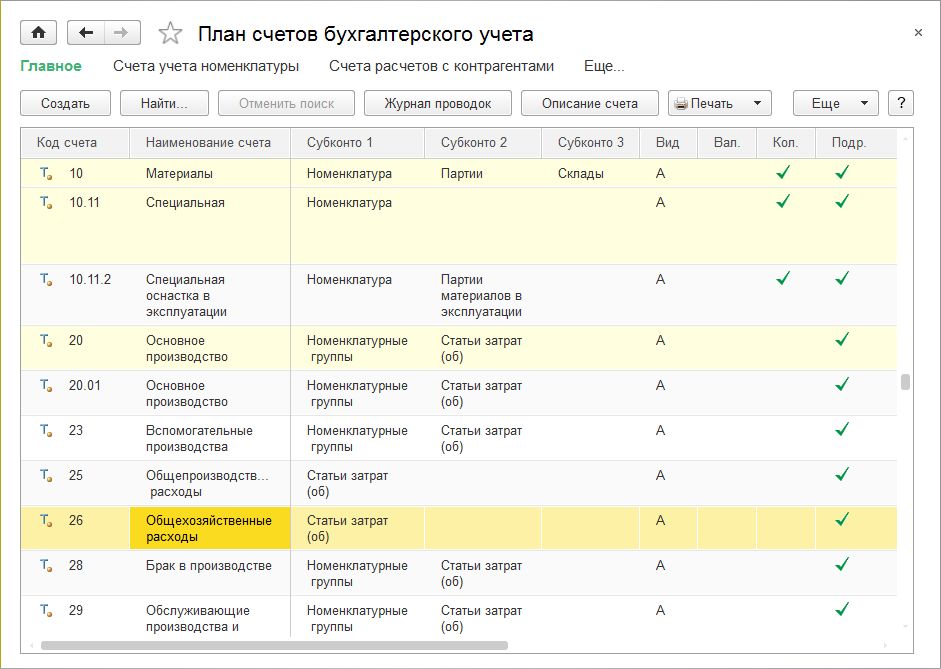

Рис. 2. Активные счета в «1С:Бухгалтерии 8» (ред. 3.0)

К пассивным счетам (в колонке Вид указан признак П) относятся следующие счета (рис. 3):

Рис. 3. Пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

К активно-пассивным счетам (в колонке Вид указан признак АП) относятся следующие счета (рис. 4):

Рис. 4. Активно-пассивные счета в «1С:Бухгалтерии 8» (ред. 3.0)

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

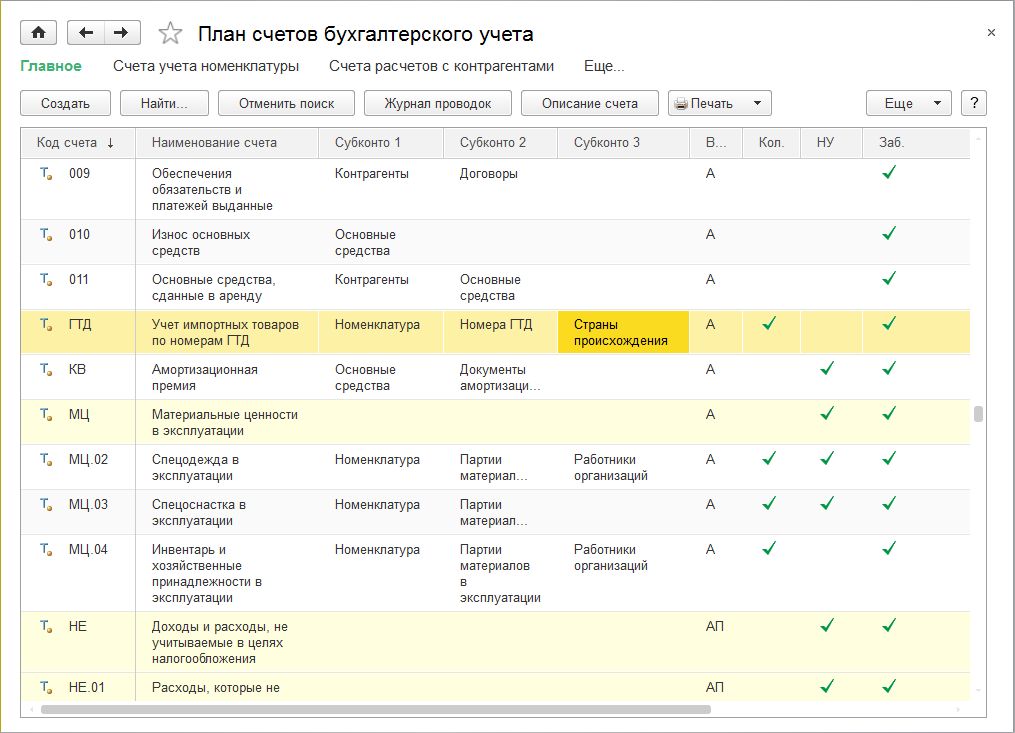

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Синтетические и аналитические счета

По способу группировки и обобщения учетных данных активные и пассивные счета бухгалтерского учета делятся на синтетические и аналитические.

Синтетические счета группируются по определенным признакам и предназначены для обобщения информации об отдельных видах имущества, обязательств, капитала, финансовых результатов.

Синтетические счета являются счетами первого порядка и в Плане счетов обозначены двузначными номерами (от 01 до 99). Примеры синтетических счетов:

Некоторые синтетические счета не требуют ведения аналитического учета («Касса», «Расчетные счета»), поэтому они называются простыми. Синтетические счета, которые требуют ведения аналитического учета, называются сложными («Материалы», «Вложения во внеоборотные активы», «Товары»). Для раскрытия содержания синтетических счетов предназначены аналитические счета.

Аналитические счета могут открываться к активным, пассивным и к активно-пассивным синтетическим счетам.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь:

В качестве вида субконто могут устанавливаться справочники, виды документов и другие объекты программы.

«1С:Бухгалтерия 8» поставляется с предопределенным списком видов субконто, в дополнение к которому пользователь может вводить неограниченное количество новых видов субконто.

Каждый счет или субсчет может содержать собственный набор видов субконто, но максимальное количество видов субконто для одного счета (субсчета) не может превышать трех.

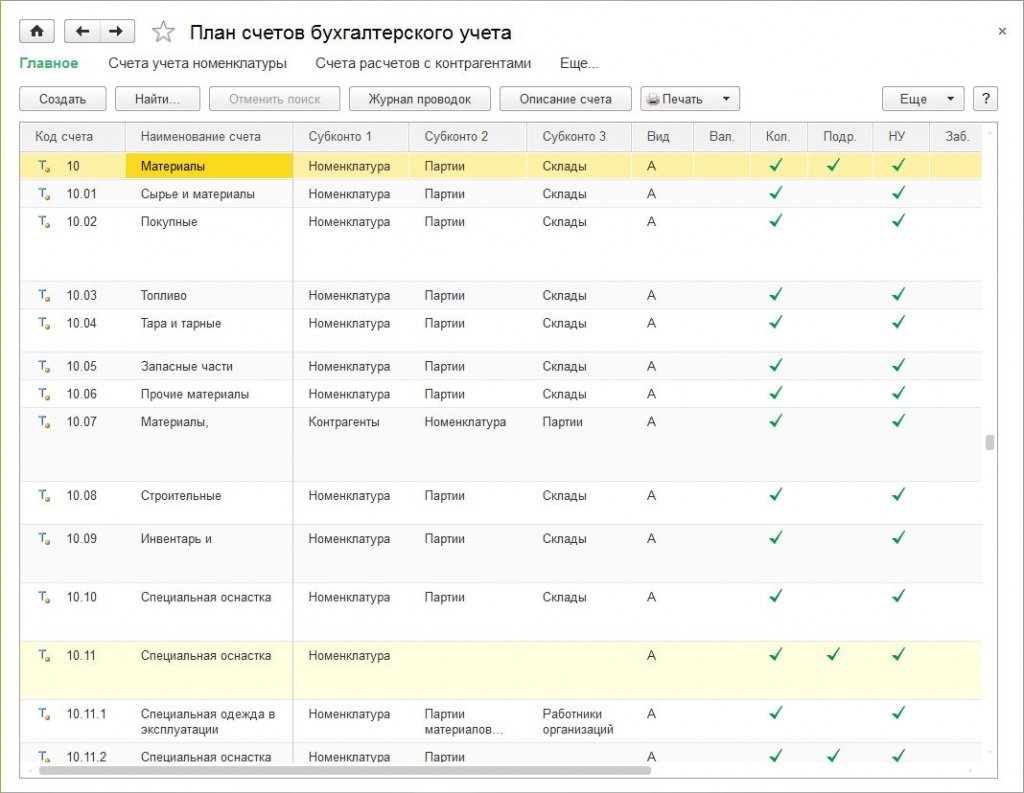

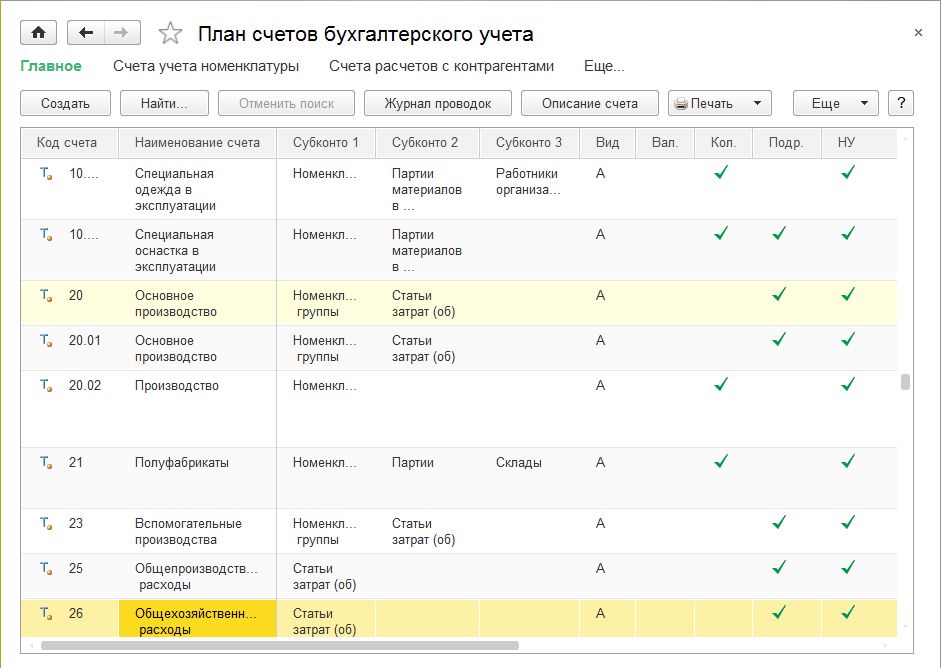

Например, для синтетического счета 10 «Материалы» в «1С:Бухгалтерии 8» (ред. 3.0) предусмотрено одиннадцать субсчетов (рис. 6):

К счету второго порядка 10.11 открыты свои субсчета:

Большинство субсчетов счета 10 поддерживает аналитический учет с использованием следующих видов субконто: Номенклатура, Партии, Склады. Однако, в силу своей специфики, некоторые субсчета могут содержать иной набор. Например, в субсчете 10.07 используются виды субконто: Контрагенты, Номенклатура, Партии, а в субсчете третьего порядка 10.11.1: Номенклатура, материалов в эксплуатации, Работники организаций.

Рис. 6. Субсчета и субконто, установленные к счету 10 «Материалы»

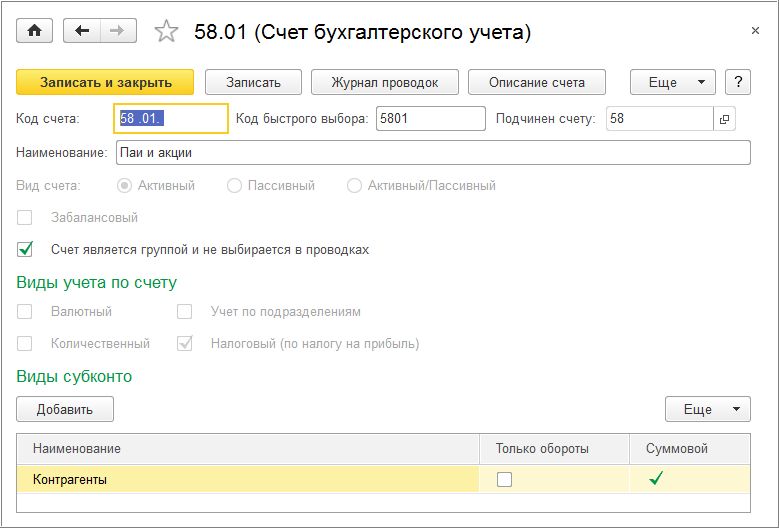

Если к счету первого или второго порядка открыт субсчет, то в этом случае для «головного счета» устанавливается запрет на его использование в проводках с помощью флага Счет является группой и не выбирается в проводках (рис. 7). Счета, запрещенные к использованию в проводках, выделяются в Плане счетов желтым фоном.

Рис. 7. Запрет на использование в проводках счета

В плане счетов «1С:Бухгалтерии 8» для каждого вида субконто могут быть установлены дополнительные признаки учета:

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

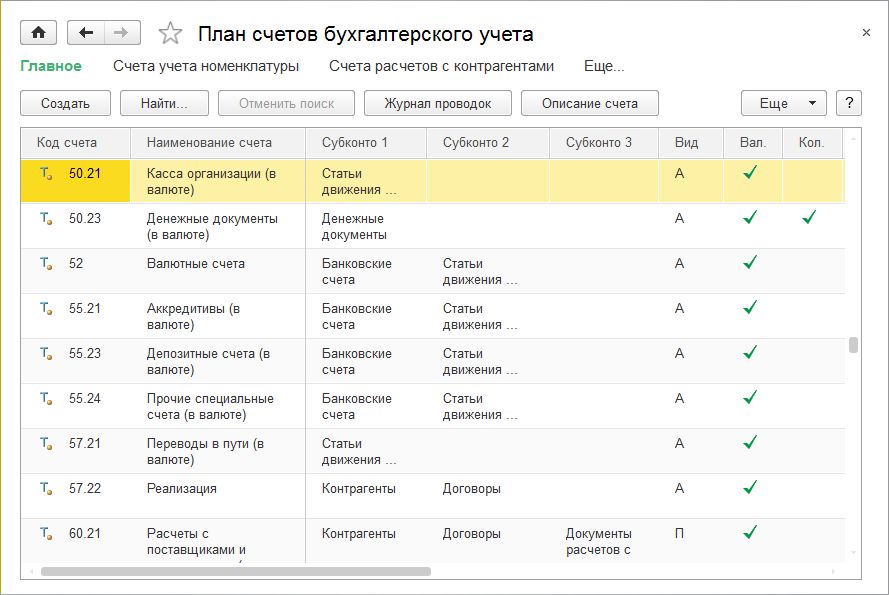

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Рис. 10. Счета с признаком налогового учета

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную.

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Рис. 11. Предопределенные и пользовательские счета в плане счетов «1С:Бухгалтерии»

Отражение хозяйственных операций в «1С:Бухгалтерии 8»

Бухгалтерская проводка составляется только на основании первичных учетных документов. К первичным учетным документам относятся заказы, договоры, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, накладные, наряды, квитанции, товарные чеки и т.п.

Первичные документы – это оправдательные документы, на основании которых ведется бухгалтерский учет и которые удостоверяют факты совершения хозяйственных операций. Первичный документ составляется в момент совершения соответствующей операции или сразу после ее завершения.

В общем случае для составления проводки необходимо:

После определения корреспонденции счетов в результате проведения данной операции составляется бухгалтерская проводка. Если в проводке корреспондируют только два счета (один по дебету, другой по кредиту), то она называется простой. Бухгалтерские проводки, в которых взаимодействуют более двух счетов – сложные проводки.

Составить бухгалтерские проводки в «1С:Бухгалтерии 8» можно через стандартные документы конфигурации и через операции, введенные вручную.

Документ «1С:Бухгалтерии 8» позволяет занести информацию об определенной хозяйственной операции в учетную систему, зафиксировать дату и время совершения операции, сумму и содержание операции. Примеры документов программы: Поступление товаров и услуг, Расходный кассовый ордер, Поступление на расчетный счет, Амортизация и износ основных средств и т.д.

На основе документа автоматически формируются бухгалтерские проводки, которые фиксируются в регистрах бухгалтерии (каждой бухгалтерской проводке соответствует одна запись регистра бухгалтерии), а также вводятся записи в специализированные регистры сведений и регистры накопления. В системе «1С:Предприятие» учет хозяйственной операции всегда связывается с породившим ее документом: если документ необходимо отредактировать, то при его проведении записи в регистрах будут сформированы заново, а при удалении документа будут удалены и записи в регистрах.

С помощью документа «1С:Бухгалтерии 8» можно получить и печатную форму первичного документа, например Платежное поручение, Авансовый отчет и т.д.

В общем случае стандартные документы учетной системы могут формировать в различной комбинации бухгалтерские проводки, записи в специальные регистры, а также предлагать или не предлагать печатные формы первичных учетных документов, например:

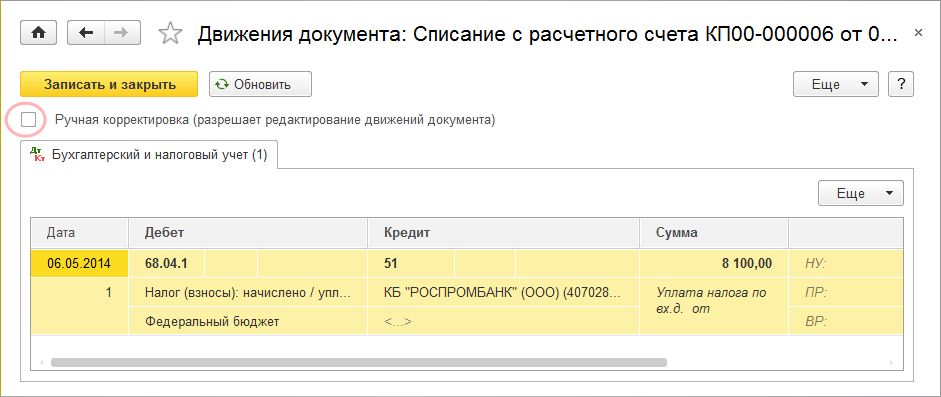

Просмотр проводок можно осуществлять с помощью кнопки ДтКт как из формы документа, так и из формы списка документов. Если автоматически созданные записи по какой-то причине не удовлетворяют пользователя, то в форме просмотра движений документа необходимо установить флаг Ручная корректировка (разрешает редактирование движений документа). Установленный флаг позволяет добавлять новые и редактировать существующие движения документа, автоматическое формирование движений при этом отключается. После снятия флага Ручная корректировка… документ будет перепроведен, и движения будут восстановлены автоматически алгоритмом проведения (рис. 12).

Рис. 12. Форма просмотра движений документа

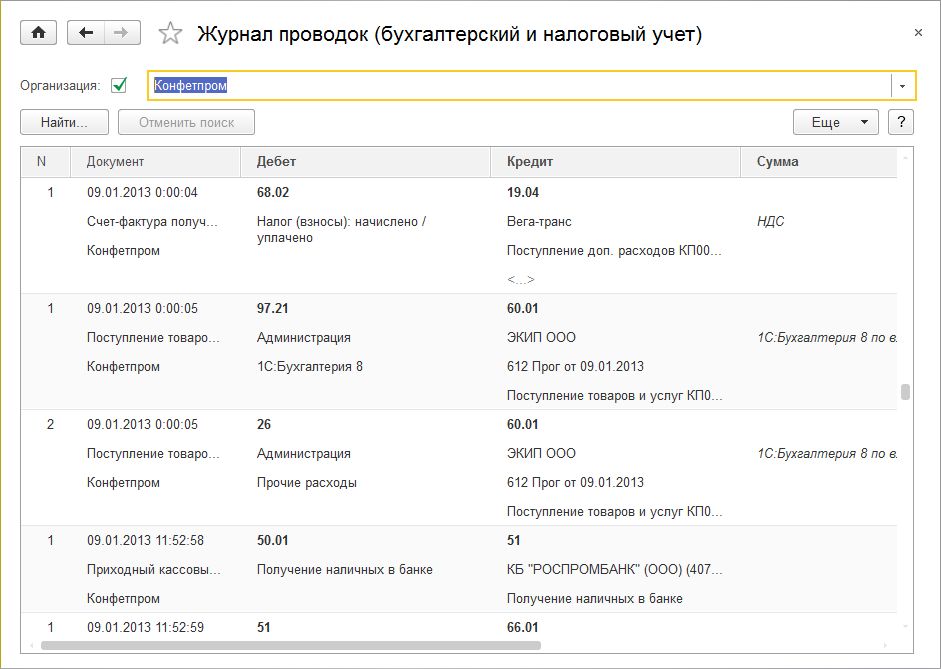

В форме регистра бухгалтерии (раздел Операции гиперссылка Журнал проводок) информацию в списке можно только просмотреть (рис. 13). Для поиска нужной информации целесообразно использовать настройки отбора и сортировки списка.

Рис. 13. Регистр бухгалтерии

Если пользователь не находит среди стандартных документов «1С:Бухгалтерии 8» нужную ему хозяйственную операцию, то в этом случае для создания необходимого набора записей регистра бухгалтерии (и иных специальных регистров) используется ручная Операция (Раздел Операции, гиперссылка Операции, введенные вручную).

Проверить корректность введенных ручным способом корреспонденций счетов можно с помощью механизма экспресс-проверки ведения учета.

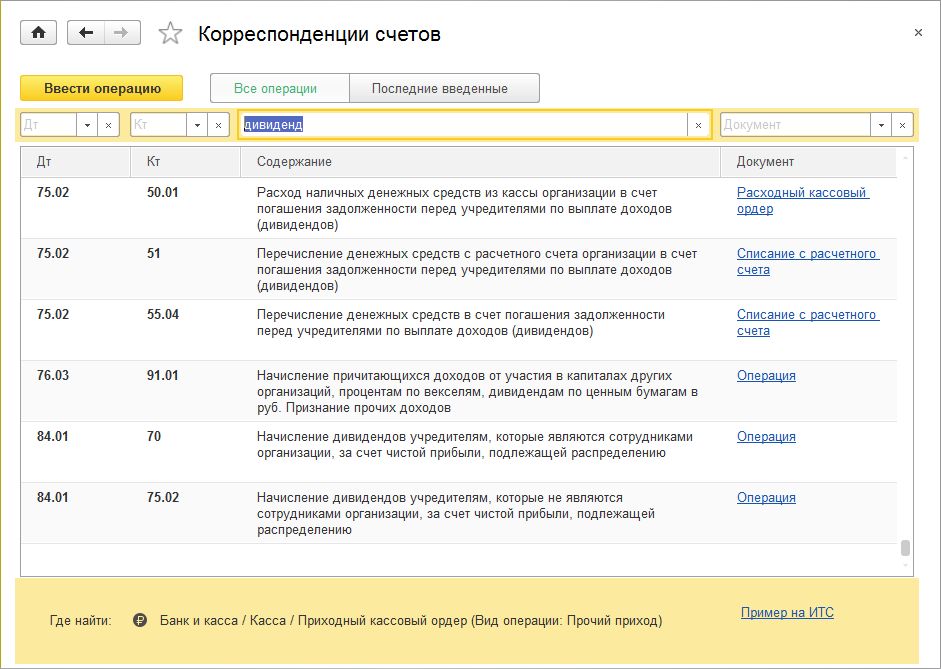

В помощь при регистрации хозяйственных операций предназначен справочник Корреспонденции счетов (раздел Главное гиперссылка Ввести хозяйственную операцию), представляющий собой навигатор по конфигурации, который поможет бухгалтеру по содержанию хозяйственной операции или по корреспонденции счетов бухгалтерского учета по дебету и (или) кредиту счета понять, каким документом необходимо отразить операцию в конфигурации.

Отобрать нужную корреспонденцию счетов можно по счетам дебета или кредита, по содержанию операции (рис. 14) или по документу конфигурации.

Рис. 14. Справочник корреспонденций счетов

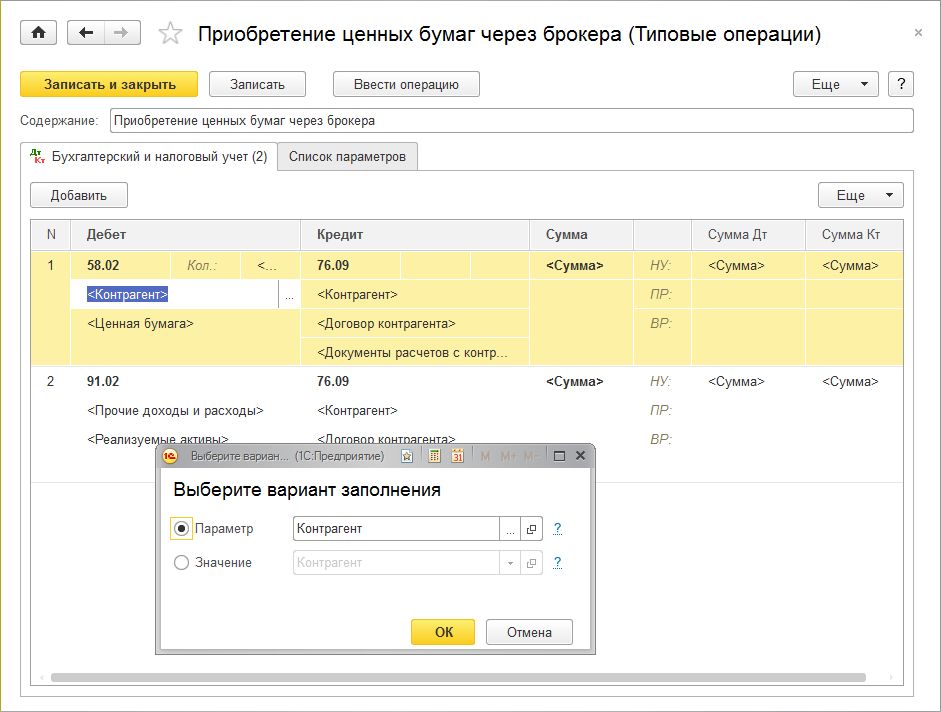

Для облегчения ввода повторяющихся хозяйственных операций предназначены типовые операции. Для хранения списка типовых операций, а также для создания новых типовых операций предназначен справочник типовых операций (раздел Операции гиперссылка Типовые операции).

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также записей в регистры накопления и сведений.

Введенная операция будет отражаться в журнале операций, а также в списке операций, введенных вручную.

В шапке элемента справочника Типовая операция в поле Содержание указывается краткое содержание проводки (рис. 15). Информацией из этого поля будет заполняться одноименное поле при создании документа Операция.

Рис. 15. Создание новой типовой операции

В форме отображаются элементы типовой операции на следующих закладках:

На закладке Бухгалтерский и налоговый учет отображается набор шаблонов для автоматического формирования проводок бухгалтерского и налогового учета. В табличную часть вводятся записи, каждая из которых будет соответствовать автоматически формируемой корреспонденции счетов. При выборе значения для поля выдается форма с выбором варианта заполнения. Существует три варианта:

На закладке Список параметров отображаются все используемые параметры в данной типовой операции. На данной закладке можно добавлять новые или изменять существующие параметры, а также управлять порядком параметров. Порядок используется для отображения параметров в документе Операция.

Проанализировать данные на счетах бухгалтерского и налогового учета можно с помощью стандартных отчетов: