Образец нулевой единой упрощенной налоговой декларации

Что такое единая декларация и когда ее можно сдавать?

ЕУД — это форма отчетности, предназначенная для того, чтобы максимально упростить процесс отчета в ФНС для тех налогоплательщиков, кто не вел деятельность в отчетном периоде. Суть ЕУД в том, что она сдается вместо нулевок по комплексу налогов, по которым налогоплательщик должен отчитаться в рамках применяемого им режима налогообложения.

Сдавать ЕУД могут как предприятия, так и физлица. Для того чтобы заменить нулевки по нескольким налогам на ЕУД, требуется обязательное выполнение таких условий (ст. 80 НК РФ):

Какие налоги заменяет единая декларация?

ЕУД, согласно порядку формирования (утвержден приказом Минфина от 10.07.2007 № 62н), может подаваться вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал. Нельзя подавать ЕУД по тем налогам, отчетность по которым является ежемесячной.

Какова ответственность за ошибочное представление ЕУД вместо декларации по налогам, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение бесплатно.

При этом ЕУД не надо подавать по тем налогам, по которым тот, кто отчитывается, не является налогоплательщиком. Алгоритм принятия решения о подаче ЕУД разберем на примере.

ИП зарегистрирован в этом качестве 16.04.2021. Специальный налоговый режим не установлен, то есть ИП на ОСНО. Допустим, что по состоянию на 30.06.2021 ИП соответствовал всем условиям, при которых сдается ЕУД. За 2 квартал 2021 года ИП нужно отчитаться в ФНС по НДС. По всем прочим квартальным налогам отчитываться нет необходимости.

ВАЖНО! Подача ЕУД является правом, а не обязанностью.

То есть ИП может решать — подавать нулевку по НДС или подавать ЕУД. НДС подается только электронно, то есть ИП понадобится либо оформлять сертификат электронной подписи на себя, либо воспользоваться услугами кого-то, кто по доверенности отправит отчетность за него. При этом ЕУД можно сдать в бумажном виде как лично, так и по почте. Наш ИП принял решение сформировать ЕУД и направить почтой в ФНС.

ВАЖНО! Для упрощенной налоговой декларации нулевой сроки сдачи — до 20-го числа месяца, следующего за завершившимся отчетным периодом. То есть срок сдачи ЕУД может расходиться со сроком сдачи того налога (налогов), который в нее включен.

Еще о том, вместо каких деклараций и расчетов можно сдавать ЕУД, смотрите в статье «Что заменяет единая упрощенная налоговая декларация?».

ОБРАТИТЕ ВНИМАНИЕ! Взносы на обязательное страхование работников (ПФР, ФСС, ФОМС) не рассматриваются как налоги. Даже несмотря на то, что теперь их администрированием занимается ФНС. Поэтому в ЕУД сведения по взносам не включаются. По ним, при отсутствии зарплаты, следует сдавать нулевой расчет в ФНС и 4-ФСС по травматизму в соцстрах.

Может ли единая упрощенная декларация быть не нулевой

ЕУД не может быть не нулевой. Это следует как из смысла данного вида отчетности, так и из формы декларации. В ней не предусмотрены графы, куда можно было бы внести числовые данные.

ЕУД — это подтверждение отсутствия объекта налогообложения, а не налога к уплате. Например, если у вас в отчетном периоде были не облагаемые НДС обороты, которые должны быть зафиксированы в декларации по НДС, можно сдавать только декларацию по НДС. ЕУД в таком случае сдавать нельзя.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили ЕУД. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Какие общие требования по заполнению единой декларации

ЕУД может заполняться как на бумаге, так и электронно. При формировании на бумаге нужно соблюдать такие требования:

Скачать образец заполнения ЕУД за 2020 год можно у нас на сайте:

ЕУД имеет 2 листа. Первый лист заполняют все сдающие эту декларацию. Он содержит:

ВАЖНО! В таблицу на листе 1 ЕУД помещается только 4 налога одновременно. В ситуации, когда отчетных налогов вдруг оказалось больше, нужно заполнять второй лист 1 ЕУД.

Лист 2 ЕУД предназначен для отражения дополнительных данных о физлице — не ИП. ИП и предприятия ее не формируют.

Нюансы и образец заполнения единой декларации

Формирование ЕУД имеет пару важных нюансов:

ВАЖНО! Год в табличной части в графе 4 никак не помечается.

Итоги

ЕУД можно сдать при соблюдении ряда условий. Декларация может заменять собой те налоги, по которым отчетный период — квартал или год. ЕУД не может быть не нулевой. Порядок формирования ЕУД достаточно прост, однако имеет несколько нюансов, которые следует соблюсти. Взять бланк ЕУД, ознакомиться с образцом его заполнения, а также больше узнать о нюансах формирования и подачи декларации можно на нашем сайте.

Нулевая декларация по налогу на прибыль: как правильно заполнить?

В каких случаях сдается нулевая декларация по налогу на прибыль

Обязанность по представлению «прибыльной» декларации не зависит от наличия или отсутствия в конкретном периоде прибыли или суммы налога к уплате (п. 1 ст. 289 НК РФ, письмо Минфина России от 03.02.2015 № 03-02-07/1/4179, п. 7 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Поэтому налогоплательщик, применяющий ОСН, сдать декларацию должен обязательно, в том числе тогда, когда прибыль равна 0 и налог платить не с чего.

О том, по какой форме нужно подать декларацию по налогу на прибыль за 3 квартал/9 месяцев 2021 года, вы можете узнать из разъяснений экспертов КонсультантПлюс. Если у вас нет доступа к К+, пробный доступ к правовой системе можно получить бесплатно.

Возникновение нулевого результата возможно в 2 случаях:

Нулевой будет декларация, составляемая в первой ситуации. Во второй ситуации данные для заполнения есть, а нулевое значение налога — это всего лишь результат арифметических действий с имеющимися данными.

ВНИМАНИЕ! Декларация по налогу на прибыль заполняется нарастающим итогом. Следовательно, если у вас в одном из отчетных кварталов текущего года были хозоперации, а в отчетном не было ни доходов ни расходов, за текущий квартал декларацю нужно заполнить данными из предыдущего отчетного квартала. Например, в 1 квартале были движения, а во 2-м нет, сумма налога исчисленная по стр.180,190,200 будет прежней, а стр.210,220,230 за 6 мес.= стр.180,190,200 за 1 кв.+стр.290,300,310 за 1 кв.

В каких случах представлять нулевую декларацию по налогу на прибыль, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Сроки сдачи нулевых деклараций — обычные для прибыли:

В каком составе сдается нулевая декларация по налогу на прибыль

Нулевую декларацию формируют на действующем бланке отчета в составе листов, обязательных к сдаче (п. 1.1 порядка заполнения декларации по налогу на прибыль, утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@):

О бланке декларации и принципах его заполнения читайте здесь.

Проверить, правильно ли вы заполнили нулевую декларацию по налогу на прибыль поможет Готовое решение от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кому не нужно сдавать нулевую декларацию по налогу на прибыль

Во-первых, нулевую декларацию по налогу на прибыль не сдают те, кто освобожден от уплаты этого налога. Например, организации на УСН.

Также не сдавать «нулевку» можно, если заменить ее единой (упрощенной) декларацией. Но в этом случае помимо отсутствия объекта обложения у вас не должно быть движения денег по счетам или кассе. Форма единой декларации утверждена приказом Минфина РФ от 10.07.2007 № 62н. Имейте также в виду, что сдается она не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом (абз. 4 п. 2 ст. 80 НК РФ). То есть за 2021 год это 20.01.2022, что гораздо раньше срока подачи нулевки по прибыли.

Подробнее о единой упрощенной декларации читайте в этой статье.

Какая ответственность за непредставление нулевой декларации

Поскольку представление нулевой декларации по налогу на прибыль — обязанность налогоплательщика, за ее несдачу или просрочку возможен штраф по ст. 119 НК РФ. Его размер определяется в процентах от суммы налога, не уплаченной на основании несданной/опоздавшей декларации.

В данном случае сумма налога равна 0, поэтому взыскать с вас могут штраф лишь в минимальном размере — 1000 руб. Но только за годовую декларацию. За декларации по итогам отчетных периодов оштрафуют не более чем на 200 руб. — по ст. 126 НК РФ.

Подробнее об ответственности за неподачу налоговой отчетности читайте в этой статье.

Итоги

Отсутствие данных для внесения в декларацию или получение нулевой суммы налога к уплате не освобождает плательщика налога на прибыль от сдачи декларации. При отсутствии данных по доходам и расходам для заполнения разделов декларации она считается нулевой. Ее представление осуществляют в обычные для отчетности по прибыли сроки. Ответственность за непредставление нулевой декларации минимальна: штраф 1000 руб. за годовую декларацию и 200 руб. за декларации отчетных периодов.

Нулевая декларация по УСН за 2019 год: образец

Организации и ИП, применяющие УСН, обязаны ежегодно отчитываться в ИФНС о полученных доходах и произведенных расходах на данном режиме налогообложения. Разберемся, нужно ли это делать, если деятельность не ведется, и требуется ли в этом случае сдавать нулевую декларацию по УСН.

Нужно ли сдавать нулевку по УСН за 2019 год?

Декларация по упрощенке сдается ИП и организациями, применяющими этот режим, независимо от:

Отчитаться нужно даже, если вы понесли убыток. В этом случае она будет не нулевая, а с показателями, так как упрощенцы на объекте «доходы» рассчитывают налог от полученного дохода (без учета расходов), а те, кто применяется объект «доходы минус расходы», учитывают полученный убыток при расчете налога.

Факт наличия наемных работников влияет только на порядок уменьшения налога на страховые взносы. На обязанность сдачи отчетности он не сказывается.

Даже если в налоговом периоде деятельность не велась, дохода не было, и на расчетный счет ничего не поступало, декларацию все равно придется сдать. В этой ситуации законодатель дает упрощенцу выбор: сдать нулевку по УСН или единую упрощенную декларацию (ЕУД).

Таким образом, при отсутствии деятельности в налоговом периоде упрощенец должен сдать нулевую декларацию, а при отсутствии дохода или наемных работников — обычную, с показателями.

Форма нулевой декларации по УСН за 2019 год

Нулевая декларация по УСН составляется по форме, утвержденной Приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Она едина для упрощенцев обоих видов: тех, кто рассчитывает налог с доходов и тех, кто платит его с разницы между доходами и расходами.

Состав нулевой отчетности зависит от применяемого объекта:

УСН 6% (доходы)

УСН 15% (доходы минус расходы)

Разделы 2.1.2 и 3 в нулевую отчетность не включаются.

Срок сдачи нулевой декларации по УСН за 2019 год

Нулевка по УСН представляется в те же сроки, что и отчетность с показателями:

Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчетности по УСН за 2019 год на выходной не выпадает и поэтому не переносится.

Таким образом, нулевую декларацию по УСН за 2019 год организации должны сдать до 31.03.2020, а ИП — до 30.04.2020.

Способы сдачи нулевой УСН-декларации

Сдать нулевку по УСН вы можете любым удобным для вас способом:

Требования к заполнению нулевой УСН за 2019 год

Требования к оформлению УСН-декларации приведены в Порядке ее заполнения, утв. Приказом ФНС РФ № ММВ-7-3/99@:

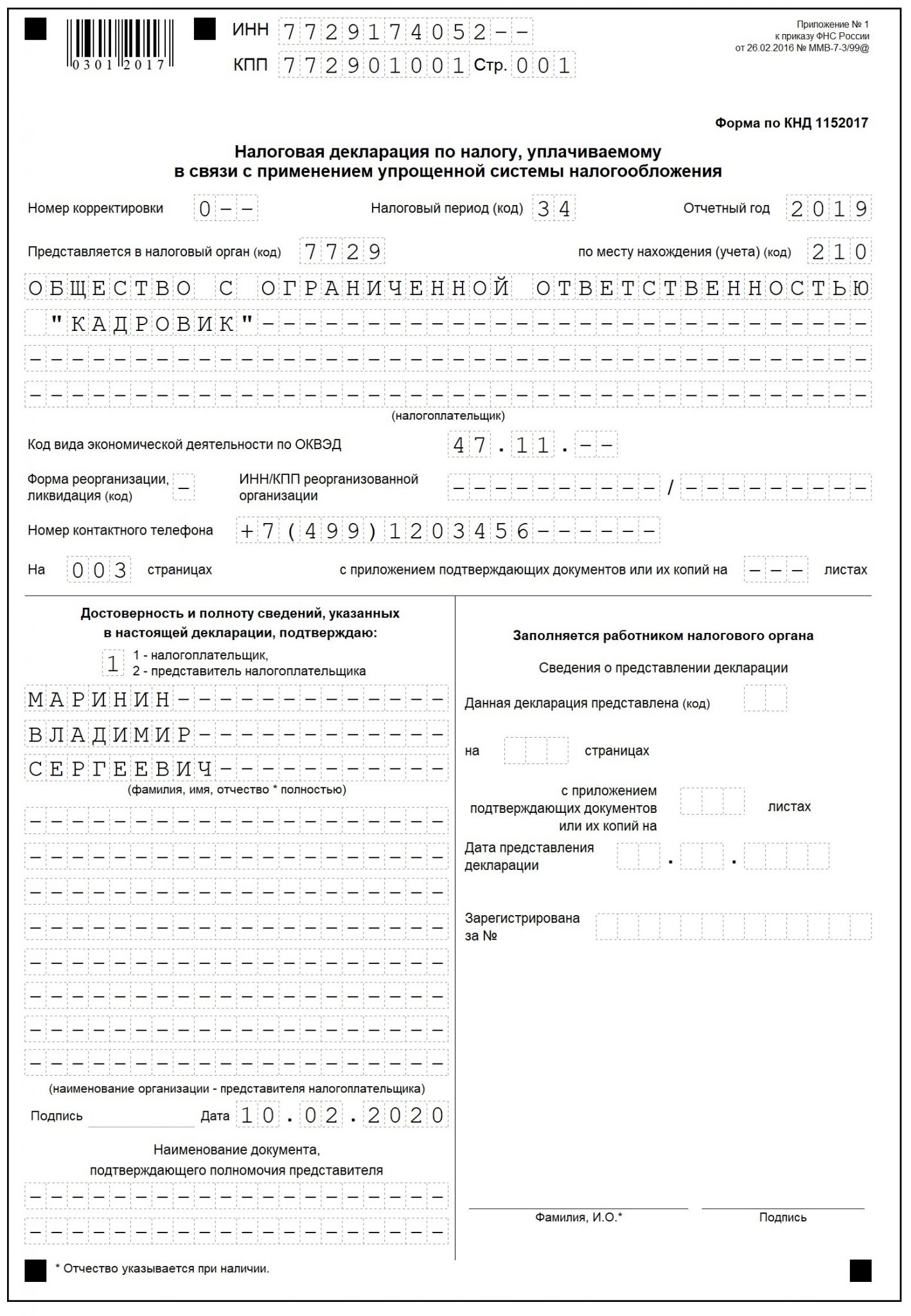

Образец заполнения нулевки по УСН 6% за 2019 год

Титульный лист

Сведения в него вносятся в том же порядке, что и в отчетность с показателями. Титульный лист заполняется одинаково теми, кто применяет объект «доходы» и теми, кто работает на объекте «доходы минус расходы». С порядком заполнения Титульного листа для УСН 6% вы можете ознакомиться в этой статье.

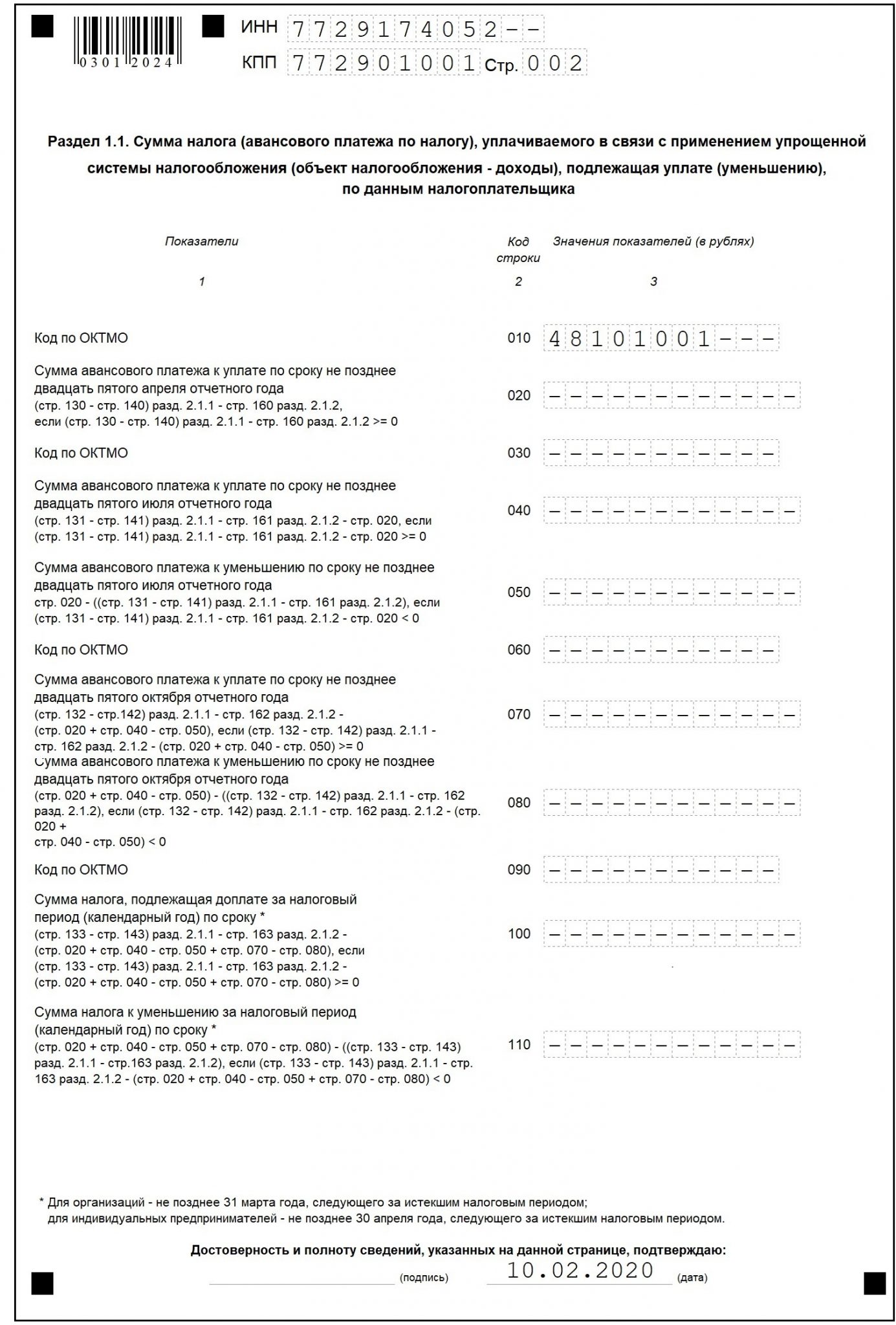

Раздел 1.1

В этом разделе нужно заполнить только несколько строк:

Перенесите их с титульного листа, при заполнении на компьютере они сами отразятся на всех оставшихся листах.

Укажите ОКТМО по месту своего нахождения. Организации указывают его по юридическому адресу, а ИП по адресу места регистрации. Узнать его вы можете на этом сайте.

Если в течение года ОКТМО вы не меняли, заполните только строку 010, а во всех остальных поставьте прочерки. Если в каком-то квартале произошла смена кода, внесите его в строку 030 (при смене ОКТМО во 2 квартале), 060 (при смене в 3 квартале) и 090 (если смена произошла в 4 квартале).

Поставьте подпись и дату подписания декларации.

Во всех остальных строках раздела 1.1 поставьте прочерки.

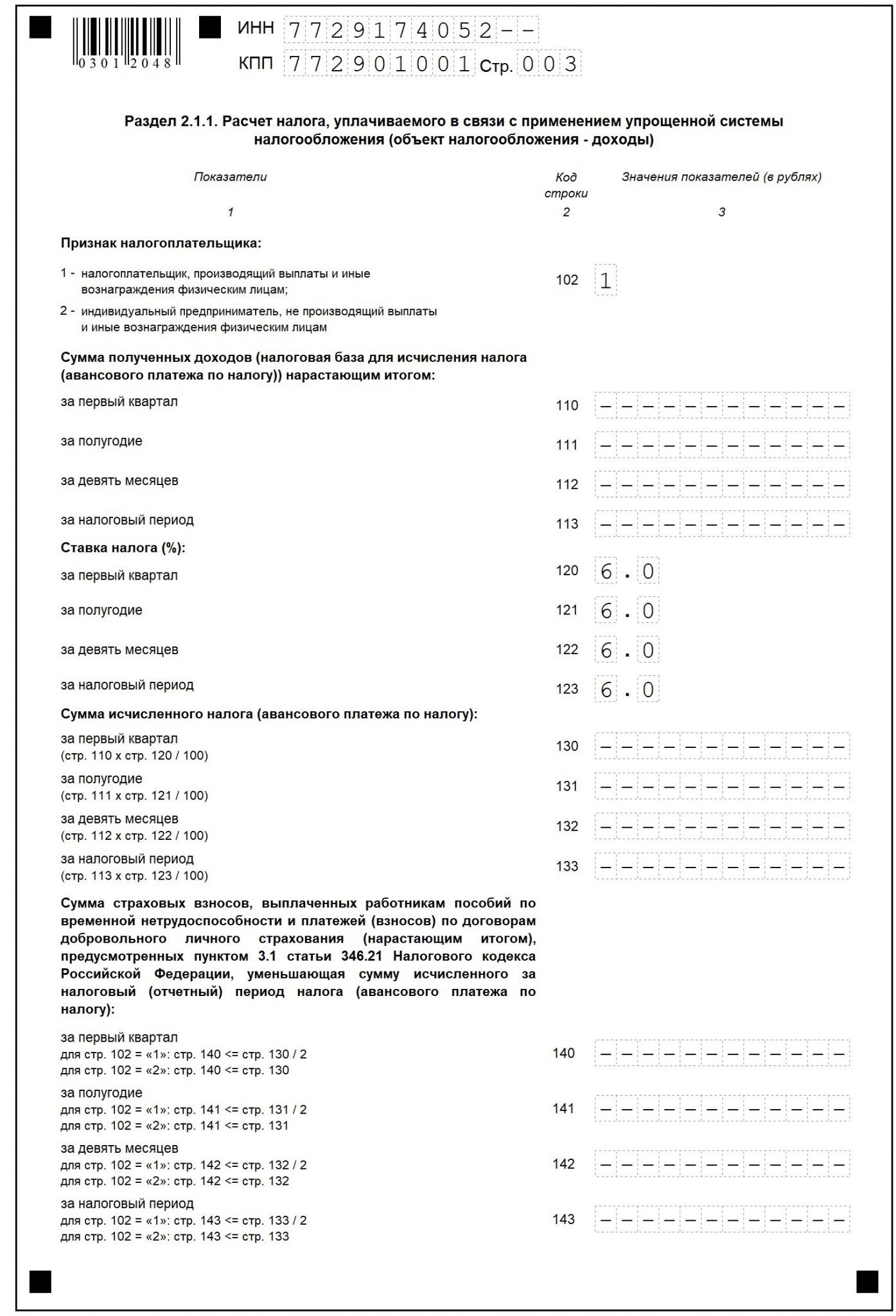

Раздел 2.1.1

Кроме ИНН/КПП и номера страницы в этом разделе заполните:

При отсутствии наемных работников укажите значение «2», при их наличии «1».

Укажите ставку по УСН. Если вы не используете льготную ставку, внесите в эти строки значение «6.0».

Во всех остальных строках раздела поставьте прочерки.

Образец заполнения нулевой УСН 15% за 2019 год

Титульный лист

Данные в титульный лист вносятся независимо от того, какая декларация сдается: с показателями или нулевая. С порядком заполнения Титульного листа для УСН 15% вы можете ознакомиться в этой статье.

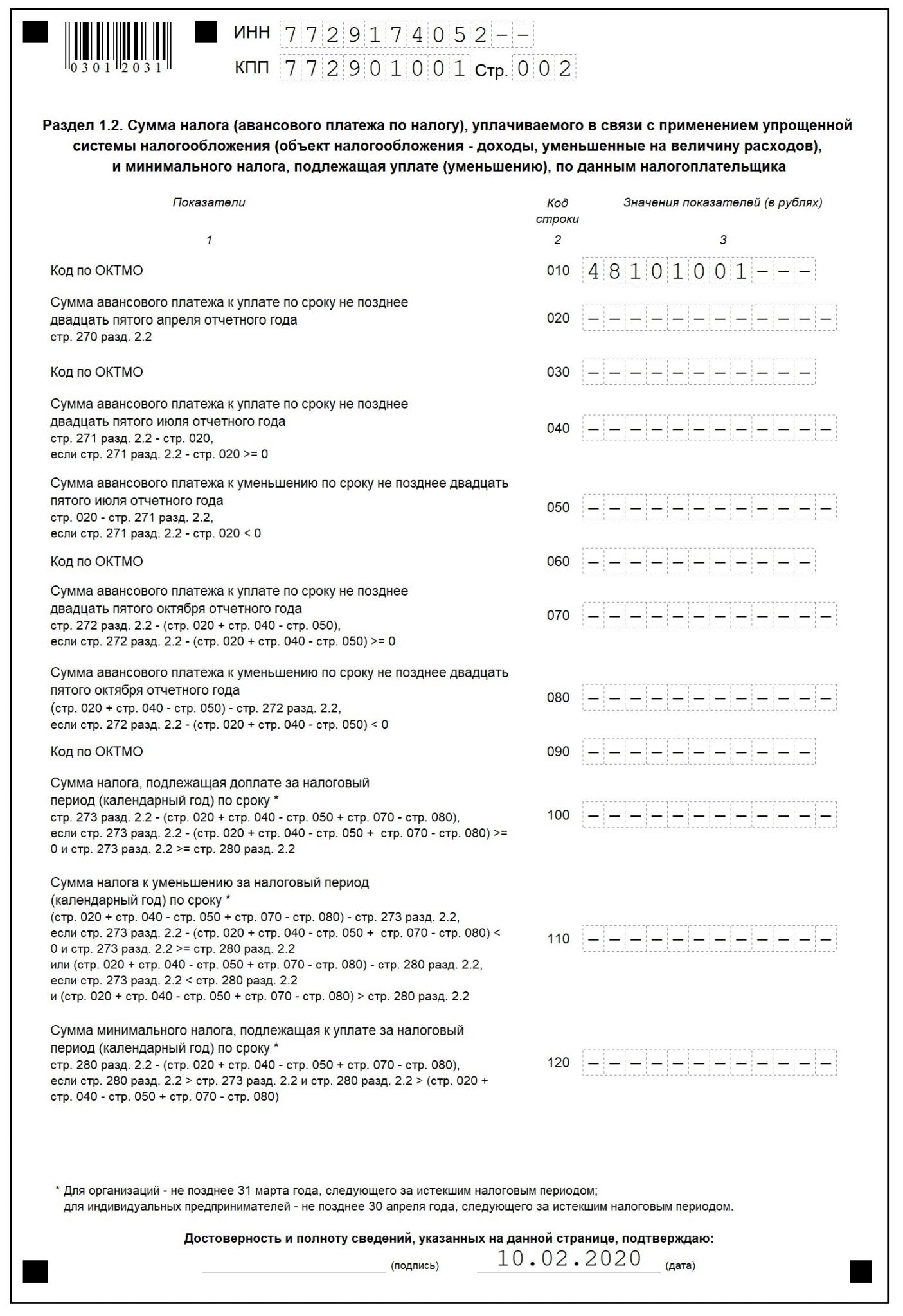

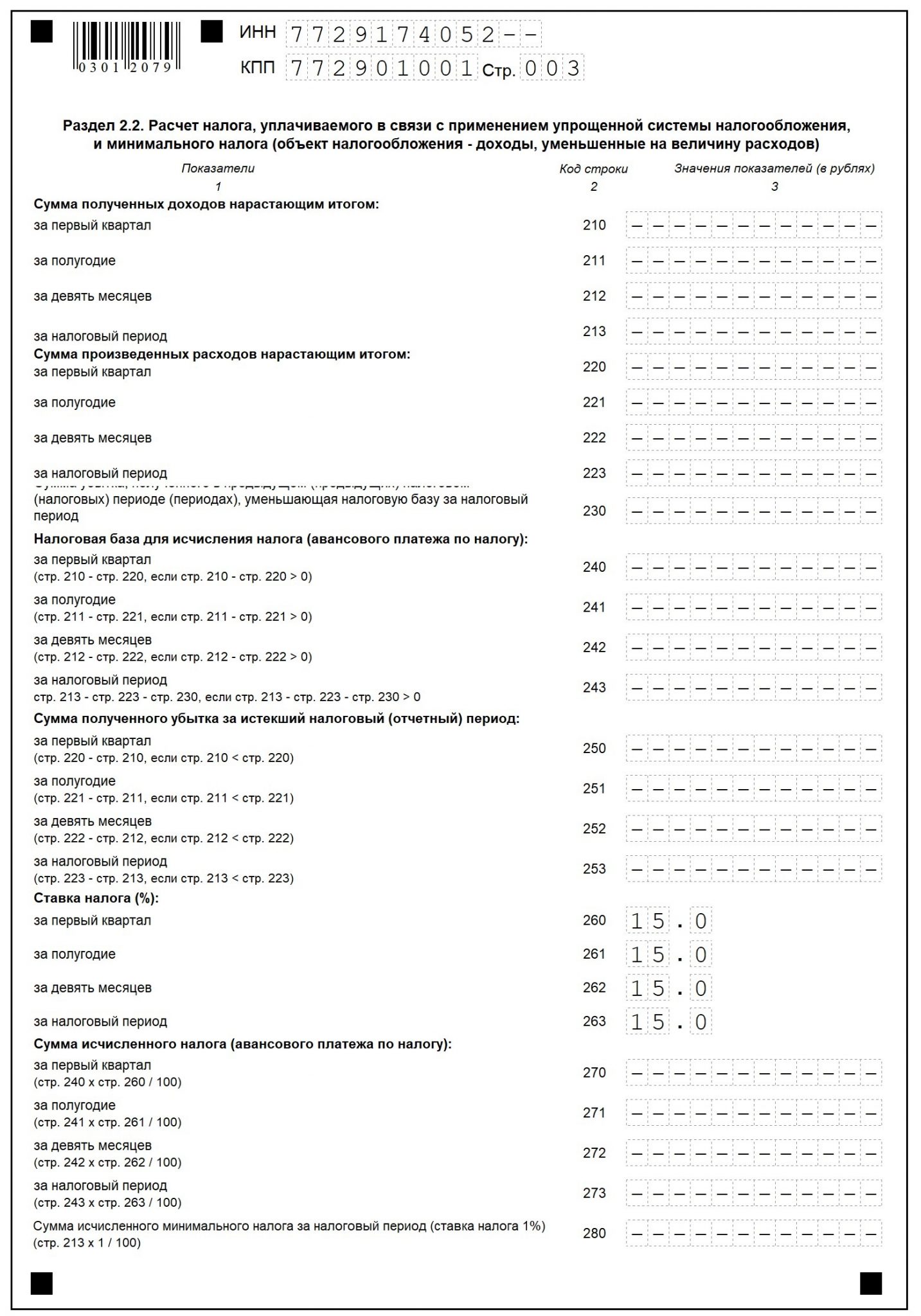

Раздел 1.2

В этом разделе нужно заполнить только ИНН/КПП, номер страницы и код ОКТМО. Если код в течение года не менялся, укажите его в строке 010, а в остальных поставьте прочерк. Если код менялся — внесите его в одну из строк, соответствующую периоду, в котором он изменился: 030, 060 или 090. В остальных строках поставьте прочерки.

Раздел 2.2

Также, как и в предыдущих листах, укажите ИНН/КПП, номер страницы и заполните:

Укажите применяемую ставку по УСН. Если вы не используете пониженную ставку, отразите в этих строках значение «15.0».

Во всех остальных строках раздела поставьте прочерки.

Штраф за нулевую декларацию УСН

Штраф за пропуск срока сдачи нулевой отчетности составляет 1 000 руб. (ст. 119 НК РФ).

За опоздание со сдачей отчетности более, чем на 10 дней налоговики могут заблокировать ваш расчетный счет (п. 3 ст. 76 НК РФ).

Единая упрощенная декларация вместо нулевки по УСН

Вместо нулевой декларации по УСН вы можете представить единую упрощенную налоговую декларацию (ЕУД). Но для этого необходимо соблюдение следующих условий:

Объектом налогообложения на упрощенке является доход (для УСН 6%) или разница между доходом и расходов (для УСН 15%).

Операций не должно быть вообще никаких — даже оплаты коммунальных услуг.

ЕУД состоит всего из одного листа и сдается в ИФНС в срок не позднее 20 января года, следующего за отчетным. То есть ЕУД по УСН за 2019 год нужно сдать до 20.01.2020.

Наиболее оптимальным решением при отсутствии деятельности в налоговом периоде будет представление нулевой декларации по УСН. Заполнить ее не сложнее, чем оформить ЕУД, но срок на подачу сведений больше, а риск возникновения спорных моментов меньше.

Нулевая отчетность ООО на ОСНО

Отчетность от организаций регулярно ждут налоговая, фонды, служба статистики и другие контролирующие органы. Отчитываться нужно, даже если фирма не работает — не продает товары, не платит сотрудникам, не имеет операций по счетам и в кассе. В таком случае организации сдают нулевую отчетность. Разберемся, как сдать нулевую отчетность, в каких случаях это нужно и какие штрафы грозят за непредставление.

Из чего состоит нулевая отчетность ООО на ОСНО

Для общей системы налогообложения обязательны НДС и налог на прибыль. Даже если компания не вела деятельность, отчитаться по этим налогам все же придется. Для этого сдают нулевые декларации. Декларацию по налогу на имущество можно не сдавать, только если в компании нет недвижимости, признаваемой объектом налогообложения.

Бухгалтерскую отчетность неработающие компании тоже сдают. Но нулевой она не бывает, так как в бухгалтерском балансе есть хотя бы уставный капитал и одна заполненная строка в разделе активов.

Расчет по страховым взносам, 4-ФСС и отчеты СЗВ-М и СЗВ-СТАЖ организации должны сдавать постоянно, даже если у них нет сотрудников. В таком случае отчеты заполняют сведениями о единственном учредителе, который управляет организацией.

Получается, что фирмы, которые не вели деятельность, должны сдать как минимум декларации по НДС и прибыли, бухбаланс, РСВ, 4-ФСС, СЗВ-М и СЗВ-СТАЖ. Декларации по НДС и прибыли можно заменить единой упрощенной декларацией, но только при условии, что нет движений средств по счетам и в кассе.

Также проверьте, должны ли вы сдать отчетность в службу статистики. Это можно сделать в специальном сервисе Росстата. Обратите внимание, что правила заполнения многих отчетов в 2020 году обновили, поэтому большинство из них больше нельзя заменить официальным письмом об отсутствии показателей. Придется сдавать нулевки.

В каких случаях нужно сдавать нулевую отчетность

Нулевую отчетность сдают компании, которые не ведут экономическую деятельность. Это значит, что в отчетном периоде они ничего не покупали и не продавали, не получали выручку на расчетный счет или в кассу, а также не тратили деньги. Если компания продала хотя бы одну партию товара за год или заплатила за аренду помещения, отчетность уже не может быть нулевой, так как деятельность ведется и налоги должны быть начислены. Налоговая проверит движения по счетам, и, если они были, придется объяснять, почему вы не отразили их в отчетах. Например, можно не учитывать возврат долга или пополнение счетов личными средствами.

Также для нулевой отчетности должны отсутствовать выплаты заработной платы и вознаграждений сотрудникам — тогда можно не сдавать 2-НДФЛ и 6-НДФЛ. Чтобы полностью освободиться от отчетности по сотрудникам, нужно не заключать ни с кем договора. Но даже при этом отчетность организации сдать придется, так как у нее есть учредитель, выполняющий функции гендиректора.

Еще одно условие — отсутствие объектов налогообложения и наблюдаемых событий. Например, налог на имущество можно не платить только тогда, когда в организации нет облагаемой им недвижимости. Это же обстоятельство разрешает не сдавать отчетность. С отчетностью в Росстат ситуация похожая — при отсутствии наблюдаемых событий ряд отчетов можно заменить официальным письмом, но некоторые все же придется сдать.

Особенности сдачи нулевой отчетности ООО на ОСНО в 2020 году

Нулевки нужно сдавать в те же сроки и в том же порядке, что и обычную отчетность. Разберемся, какие формы использовать, куда сдавать отчеты и как их заполнять в 2020 году.

Бухгалтерская отчетность

Субъекты малого предпринимательства могут сдавать упрощенную бухгалтерскую отчетность. Она включает в себя только бухгалтерский баланс и отчет о финансовых результатах. Форма и порядок ее заполнения утверждены Приказом Минфина от 02.07.2010 № 66Н.

Если компания не вела деятельность, то бухгалтерскую отчетность она все равно сдает. Но хоть она и называется «нулевой», заполнить ее все же придется.

Во-первых, в бухбалансе и отчете о финрезультатах нужно заполнить раздел с информацией о компании: название, ИНН, КПП, вид деятельности, адрес и пр. Во-вторых, сам бухгалтерский баланс нулевым быть не может, так как в нем должен быть отражен уставный капитал в пассивах и соответствующий актив (деньги, основные средства, материалы и пр.). Если же компания только зарегистрировалась и учредитель пока не внес уставный капитал, в бухбалансе будут заполнены строки «Уставный капитал» и «Дебиторская задолженность». Все остальные пустые строки баланса и отчета о финрезультатах должны быть заполнены прочерками.

Сдавайте бухгалтерскую отчетность в налоговую. Начиная с отчетов за 2020 год это можно сделать только в электронной форме. Срок стандартный — не позднее 31 марта 2021 года.

Декларация по НДС

Нулевую НДС заполняйте по форме, утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@. В декларации заполните только титульный лист и раздел 1, поставив в строках 030-080 прочерки.

Отчетность ждет ФНС по месту учета до 25-го числа месяца, следующего за отчетным кварталом. Форма сдачи — электронная.

Нулевая декларация по налогу на прибыль

Декларация по прибыли за 2020 год сдается по форме, утвержденной приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Если вы платите авансовые платежи по фактической прибыли каждый месяц, в декларации за промежуточные периоды включите титульный лист, подраздел 1.1 раздела 1 и лист 02. Промежуточными считаются все декларации, кроме отчетов за квартал, полгода, 9 месяцев и год. В остальных случаях включайте в состав титульный лист, подраздел 1.1 раздела 1, лист 02, Приложения 1 и 2 к листу 02.

Сдайте декларацию в налоговую в стандартном порядке.

Единая упрощенная декларация

Единую декларацию могут сдавать организации, в которых не было движений по счетам и в кассе и отсутствуют объекты налогообложения. Она заменяет декларации по НДС и прибыли. Форма утверждена Приказом Минфина от 10.07.2007 № 62н.

Упрощенку сдавайте в налоговую не позднее 20-го числа месяца, следующего за истекшим отчетным периодом. Сдавайте декларацию в электронной форме, если сотрудников больше 100 человек. Если их меньше, можно отчитываться на бумаге.

СЗВ-М и СЗВ-СТАЖ

СЗВ-М и СЗВ-СТАЖ у организаций нулевыми не бывают, даже если зарплату сотрудникам не платят или их вообще нет. Формат сведений предусматривает хотя бы одну заполненную строку — это будет единственный учредитель, который руководит организацией. Если есть сотрудники на трудовых или гражданско-правовых договорах, их тоже нужно включить в отчеты.

СЗВ-М сдавайте ежемесячно до 15-го числа по форме, утвержденной ПФР от 01.02.2016 № 83п. СЗВ-СТАЖ за 2020 год сдайте до 1 марта 2021 года по форме, утвержденной Приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Расчет по страховым взносам

Если в организации не было деятельности и страховых отчислений, нужно сдать нулевой РСВ. Форма утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470@.

В состав нулевого расчета включайте титульный лист, раздел 1 (без приложений) и раздел 3. Третий раздел заполните данными руководителя организации и других физлиц, в пользу которых не было отчислений. В строках 120-210 подраздела 3.2 поставьте прочерки.

Расчет сдайте в налоговую не позднее 30-го числа месяца, следующего за отчетным периодом. Если в расчете указано 10 человек или меньше, можно сдавать его и на бумаге, и электронно.

Расчет 4-ФСС

Нулевой 4-ФСС сдавайте по форме, утвержденной Приказом ФСС от 26.09.2016 № 381. Заполните в нем титульный лист и таблицы 1, 2 и 5. Если показателей нет, проставьте прочерки в соответствующих графах и строках.

Расчет сдают ежеквартально. Когда сотрудников больше 25, это нужно делать в электронном виде. Иначе можно сдавать и на бумаге. Сроки сдачи — 20-е число для бумажного отчета, 25-е — для электронного.

Отчетность в Росстат

Если вы проверили сервис Росстата и выяснили, что должны сдавать отчет, но данных для его заполнения нет, руководствуйтесь указаниями по заполнению соответствующей формы. Указания утверждены тем же приказом, что и сам бланк.

Если в порядке заполнения указано, что форму надо сдавать только при наступлении определенного события, нулевой отчет можно не сдавать. Например, форму № 3-Ф сдают работодатели, которые задерживают зарплату. Если задержек нет, то и отчитываться не надо.

Раньше вместо каждого нулевого отчета можно было направить в службу статистики информационное письмо об отсутствии показателей. Теперь порядок заполнения форм изменили и такая возможность сохранилась не для каждого отчета. Например, вместо формы № П-2 направить письмо больше нельзя.

Штрафы за непредставление нулевой отчетности

За несвоевременное представление или несдачу отчетности, налоговая может заблокировать расчетный счет. Кроме того, за несдачу нулевки предусмотрен штраф по ст. 119 НК РФ. Он будет минимальным, так как налога нет, и составит 1 000 рублей.

Директора, главбуха и иное должностное лицо могут привлечь к административной ответственности в виде предупреждения или штрафа от 300 до 500 рублей. Аналогичные штрафы за несдачу РСВ и 4-ФСС.

За несдачу СЗВ-М или СЗВ-СТАЖ — штраф 500 рублей за каждое лицо, которое должно быть указано в отчете.

Как сдать нулевую отчетность через Экстерн

Экстерн поможет подготовить и через интернет сдать отчетность в ФНС, ПФР, ФСС и Росстат. Чтобы пользоваться сервисом, понадобится учетная запись и электронная подпись. Все новые пользователи могут подключить тест-драйв и работать в Экстерне бесплатно.

В сервисе доступны все отчеты, рассмотренные в статье. Нулевой отчет можно заполнить в интерфейсе системы или загрузить уже готовый. При заполнении Экстерн будет давать подсказки, а перед отправкой проверит форму на ошибки.