Виды и функции забалансовых счетов

Имущественные права предприятия крайне обширны. Капитал компании может включать в себя и материальные, и нематериальные объекты, финансовые средства, денежные эквиваленты. Для реализации деятельности фирмы часто используются ценности, которые ей не принадлежат. Такие объекты могут передаваться по договору лизинга. Они должны быть отражены в бухгалтерском учете.

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании.

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

В столбце по кредиту отображается:

Дебет будет отображать приход, а кредит – расход.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов. Следует принять во внимание некоторые нюансы.

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов.

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления. Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием.

Забалансовые счета в 1С: Бухгалтерии ред. 3.0

Мы постоянно говорим о балансовых операциях и как-то напрасно обделяем вниманием счета забалансового учета. А ведь, к сожалению, многие бухгалтеры слышали о них в последний раз лишь на скамье университета. Грамотно оформленные забалансовые счета предназначены для учета объектов, не принадлежащих организации, но временно находящихся в ее распоряжении. Именно эта информация позволяет провести более точный анализ кредитоспособности компании, определить ее финансовую стабильность. О том, что из себя представляют забалансовые счета, какой порядок их применения поговорим в этой статье.

Что такое забалансовые счета?

Забалансовые счета не включаются в баланс. Отсюда и их название – забалансовые. Прописав в учетной политике, предприятие может открывать самостоятельно свои забалансовые счета.

Забалансовые счета условно можно разделить на группы:

• Для учета имущества (001, 002 и др.);

• Для учета обязательств (007, 008, 009);

• Для учета прочего имущества (003)

Откройте любой забалансовый счет для просмотра. В нем установлен флажок – «забалансовый» и определены субконто, которые пользователь заполняет при вводе операции.

Рассмотрим некоторые счета.

Счет 001 – на нем ведется учет арендованных ОС. Например, аренда склада, магазина, автомобиля, имущества. Рекомендуется вести раздельный учет арендованных основных средств на территории РФ и за ее пределами, выделив для этого отдельные субсчета – 001.1 и 001.2. На этом счете также учитывают одну их операций налоговых агентов по НДС.

Счет 002 – предназначен для учета ТМЦ, принятых на ответственное ранение. Это может быть ранение по договору, хранение реализованных материальных ценностей, которые покупатель не забрал и другие ситуации, например, возврат недоброкачественного товара поставщику.

Счет 004 – на нем учитываются товары, принятые на комиссию, в разрезе контрагентов и номенклатуры.

Счет 005 – предназначен для учета подрядчиком оборудования, переданного ему для монтажа.

Счет 006 – БСО – бланки строгой отчетности. Это могут быть различные подарочные сертификаты, бонусные карты магазина, бланки путевок, билеты, талоны, дипломы, абонементы и т.п.

Счет 007 – предназначен для ведения учета по суммам списанной дебиторской задолженности. Если в течении 5 лет контрагент-дебитор не рассчитался по своим обязательствам, то такая задолженность списывается на убытки предприятия с параллельным отображением на забалансовом счете.

Счет 008 – на нем учитывает суммы обеспечения обязательств, например:

• гарантийные письма дебитора, не рассчитавшегося в определенный срок;

• задаток;

• залог;

• поручительство;

• банковская гарантия.

Но не путать задаток с авансом! В учете задаток отражается на забалансе.

Счет 010 – для учета износа ОС, числящихся объектов жилищного фонда или других объектов благоустройства.

Счет 011 – предназначен для учета ОС, переданных в аренду. Учет ведется в разрезе контрагента-арендатора и объектов основных средств.

Ознакомиться подробнее с информацией о счетах можно, выделив счет и нажав кнопку «Описание счета» в справочнике «План счетов».

Учет на забалансовых счетах

В программе 1С: Бугалтерия предприятия движение на забалансовых счетах можно отразить двумя способами:

1 способ – документом «Операция, введенная вручную».

2 способ – с помощью предусмотренных программой документов.

Для примера, отобразим операцию поступления на забалансовый счет 002 «ТМЦ, принятые на ответственное хранение».

1 способ.

Шаг 2. Нажмите «Создать» и сформируйте проводку – Дт счета 002.

Шаг 3. Заполните данные субконто – наименование ТМЦ, контрагента. Укажите количество и сумму.

Шаг 4. Сохраните документ. Операция отражена в учете.

Для списания ТМЦ операция отражается этим же документом, но по кредиту счета 002 «ТМЦ, принятые на ответственное хранение».

2 способ.

Шаг 2. Заполните шапку документа и табличную часть – кнопка «Добавить». Выберите номерклатуру, укажите количество и сумму.

Обратите внимание – счет учета установился автоматически – 002.

Шаг 3. Сформируйте отчет о движении документа – кнопка в верхней части документа. Документ сформировал проводку – дебет счета 002, аналогично той, что мы отразили документом «Операция, введенная вручную».

Таким образом, мы отразили поступление ТМЦ на забалансовый счет 002 «ТМЦ, на ответственном хранении» с помощью документа.

В случае, если нет документа, которым можно отразить в учете движение по забалансовым счетам, всегда можно воспользоваться первым вариантом – оформить с помощью документа «Операция, введенная вручную».

Ввод остатков по забалансовым счетам, если учет ранее вёлся в другой программе

Для этого предназначен специальный документ. Здесь надо учесть, что к забалансовым счетам не применяется принцип двойной записи. Т.е. операция по такому счету записывается только по дебету счета или по кредиту.

Рассмотрим это на примере.

Шаг 2. Установите дату ввода остатков – последний день месяца, предшествующего началу текущего года. Так для ввода остатков на 1 января 2020 года, установим дату 31 декабря 2019 года.

Шаг 3. Перейдите на вкладку «Забалансовые счета», выберите счет, по которому вносятся остатки и нажмите кнопку «Внести остатки по счету».

Шаг 4. В открывшемся документе нажмите «Добавить» и укажите забалансовый счет.

Шаг 5. Укажите наименование ТМЦ, выбрав из справочника «Номенклатура».

Для примера внесем остаток по счету 002 – «Товары на ответственном хранении». При выборе номенклатуры создадим объект с указанием вида номенклатуры «Товары на ответственном хранении».

От правильного заполнения поля «Виды номенклатуры» зависит правильность указания счета учета в операциях при выборе этого элемента!

Шаг 6. Укажите контрагента, количество и стоимость ТМЦ в колонке «Остаток Дт».

Еще раз обращаем ваше внимание, если сальдо у счета по дебету, то указывается только дебет счета. Кредит при этом не заполняется и остается пустым!

Шаг 7. Сохраните документ – «Провести и закрыть».

Таким образом вносятся остатки и по другим забалансовым счетам. Все внесенные данные отображаются в таблице. Здесь же пользователь может открыть их и отредактировать при необходимости.

Щелкнув дважды мышкой на выбранном счете, откроется журнал документов по вводу остатков. Забалансовые счета относятся к разделу – «Прочие счета бухгалтерского учета».

После отражения остатков по счетам, очевидно возникнет вопрос: «Как посмотреть внесенные данные в отчетах?». Рассмотрим это далее.

Отчеты по забалансовым счетам

Сведения о данных забалансовых счетов можно посмотреть:

1. В отчете «Оборотно-сальдовая ведомость». Она отражает общие данные по счетам.

2. В отчете «Оборотно-сальдовая ведомость по счету», указав интересующий забалансовый счет.

Сформируем эти отчеты.

Шаг 2. Перейдите на закладку «Отбор» и установите галочку «Выводить забалансовые счета».

Шаг 3. Сформируйте отчет – кнопка «Сформировать». В конце отчета отобразятся данные по забалансовым счетам.

Более детальную информацию по забалансовым счетам можно получить, сформировав «Оборотно-сальдовую ведомость по счету», выбрав конкретный забалансовый счет.

Отчет по забалансовому счету 002 сформирован.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Учет на забалансовых счетах объектов НФА

Автор: Тамара Щербина, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2018

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам. В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

данные о МОЛ, ответственном за нефинансовый актив;

информации об арендодателе и договоре аренды;

информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

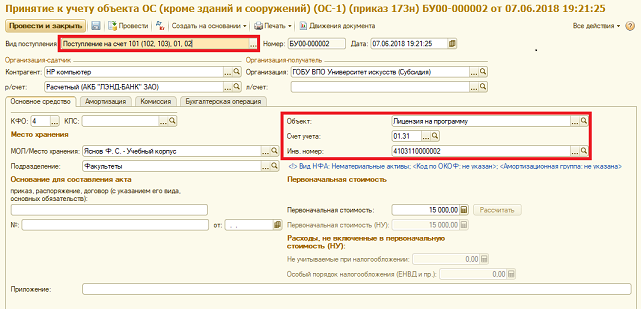

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

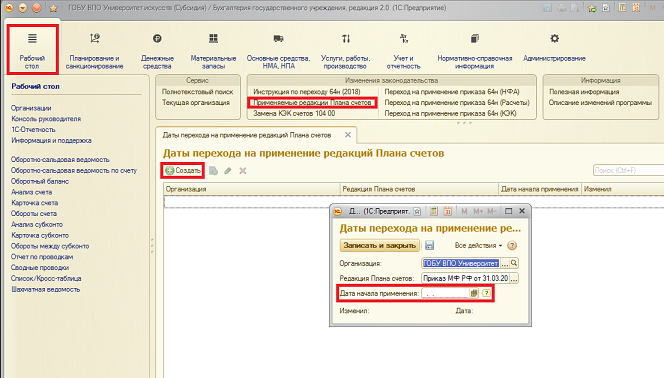

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки. В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета