Тарифы по рефинансированию кредитов в УБРиР

Актуальные тарифы

Документы

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Рефинансирование кредитов в Москве

Рефинансирование кредита представляет собой перевод кредитных обязательств из одного банка в другой. Чтобы погасить долги, заемщик оформляет новый договор на более выгодных условиях, например, с уменьшением процентной ставки.

Рефинансирование также позволяет:

Уральский банк реконструкции и развития проводит рефинансирование кредитов в Москве. Оставьте заявку на сайте, чтобы узнать больше о наших предложениях.

Рефинансирование – удобный финансовый инструмент

Снижение платежеспособности происходит в силу различных жизненных обстоятельств. В большинстве случаев клиент банка не отказывается погашать долги, но они оказываются непосильными для его бюджета. Предложив человеку более лояльные условия, организация снижает риски невозврата и даже получает прибыль за счет процентов. Заемщик при этом сохраняет нормальную кредитную историю и избегает проблем с судебными взысканиями.

Кроме того, УБРиР, предлагая рефинансирование кредита онлайн, получает нового клиента. В дальнейшем этот же человек может перевести сюда свои счета, вклады, открыть дебетовую карту, что выгодно для банка. Рефинансированию подлежат потребительские, автокредиты, задолженности по кредитным картам. Большой популярностью пользуется переоформление ипотеки, так как за последние несколько лет ставка по ней снизилась почти на 5 %. С учетом больших сумм жилищных кредитов выгода от рефинансирования очевидна.

Как выбрать программу рефинансирования

Для начала изучите действующий кредитный договор, обратите внимание на наличие страховки, размер процентной ставки, общую стоимость кредита. Посмотрите на график платежей. Подумайте, какую сумму вы сможете платить ежемесячно без критичной нагрузки на бюджет.

После этого изучите предложение УБРиР. Оставьте заявку на рефинансирование кредита в Москве онлайн, чтобы получить подробный расчет. Мы определим размер процентной ставки с учетом параметров кредитования, подберем удобный срок, составим график платежей. Сравните, как изменятся ваши выплаты. При необходимости наши менеджеры выполнят расчеты с разными параметрами, чтобы предложить наиболее выгодный вариант.

Преимущества рефинансирования в УБРиР

Заполните заявку на рефинансирование кредита в Москве онлайн на нашем сайте. Менеджер банка перезвонит вам для уточнения условий. Получить подробную консультацию также можно в ближайшем офисе УБРиР.

Рефинансирование кредитов УБРиР

Обзор рефинансирования кредитов в УБРиР

В последние время ставки по кредитам наличными снизились во всех банках, это не может не отражаться на кошельках заемщиков. А вот клиенты, оформившие свои кредиты ранее, продолжают платить по старым ставкам, зачастую более 20% годовых.

Особенности и преимущества рефинансирования в УБРиР

Калькулятор ежемесячных платежей

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Актуальные тарифы

| Максимальная сумма кредита | 5 000 000 руб. |

| Минимальная сумма кредита | 100 000 руб. |

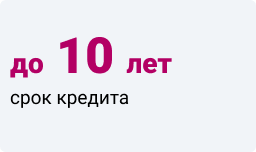

| Срок кредита | 3, 5, 7 или 10 лет |

| Процентная ставка | От 5,4% до 12,4% годовых |

| Цель кредита | Рефинансирование кредитов других банков |

| Подача заявки | Онлайн, в отделении банка |

| Решение по кредиту | За 15 минут |

Как оформить рефинансирование кредита от УБРиР

Калькулятор одобренной суммы

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Способы пополнения без комиссии

Частые вопросы

Отзывы клиентов

Здравствуйте! Рефинансируете займы МФО, МКК?

Надежда, здравствуйте. В УБРиР можно рефинансировать взятые в сторонних банках срочные потребительские кредиты, автокредиты и ипотеку. Рефинансировать займы в МФО предлагает Тинькофф Банк (подать заявку можно по этой ссылке).

Уважаемая Анастасия, вам необходимо связаться со специалистом по номеру 8 (800) 1000-200.

Здравствуйте Рефенансироват кридиты на 10лет возможно сайте не получается подать заявку адрес прописки неверный выходет рефенансироват вазможнона 10лет

Уважаемый Владимир, даже если вы не являетесь зарплатным клиентом банка, вы можете оформить рефинансирование на максимальный срок.

Здравствуйте.Какое минимальное время должно пройти с момента получения кредита в другом банке.Для рефинансирования в УБРиР

Никита, добрый день. В УБРиР можно рефинансировать срочные потребительские кредиты, автокредиты, ипотечные кредиты других финучреждений. Срок действия кредита другого банка – более 60 дней с момента оформления.

Здравствуйте 3 раза обращался и отказали форме банка даже принёс рефенансироват кридиты отказ

Позвонили с горячей линии, сказали что кредит одобрен, нужен пакет документов. Собрала, приехала за 250 км, билет стоимостью 500 рублей в один конец. Дождалась открытия банка в 9:30 утра, простояла больше часа. В итоге еще 2 часа в очереди, потому что специалисты просто занимались своими делами, болтали друг с другом, при работе 3 работал 1 специалист с клиентом и все ей подсказывали. Услышала «Вам отказали», спрашиваю «Почему?». Плечами пожали… Ужасный банк.

если просрочки закрыты банк рефинансирует другие кредиты

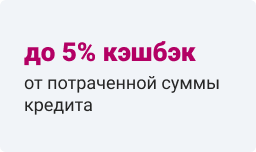

Минимальная процентная ставка по рефинансированию от УБРиР составляет от 8,5% годовых.

Действительно, политикой Банка предусмотрено, что для участия в программе рефинансирования не должно быть просроченной задолженности на момент обращения в офис Банка. Для обсуждения деталей рефинансирования вы можете связаться со специалистом по номеру 8 (800) 1000-200.

Похожие предложения

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 20 лет |

| Решение | От 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 23-65 лет |

| Решение | За 5 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4.99% |

| Срок кредита | До 7 лет |

| Мин. сумма | 90 000 руб. |

| Возраст | 21-67 лет |

| Решение | За 1 мин. |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4.9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100000 руб. |

| Возраст | 23-75 лет |

| Решение | 1 день |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-65 лет |

| Решение | 1 час |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 7% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-70 лет |

| Решение | За 15 мин. |

Подбор кредита

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Рефинансирование

\u041f\u0410\u041e \u041a\u0411 \u00ab\u0423\u0411\u0420\u0438\u0420\u00bb \u043e\u0441\u043d\u043e\u0432\u0430\u043d \u0432 1990 \u0433\u043e\u0434\u0443. \u0413\u043e\u043b\u043e\u0432\u043d\u043e\u0439 \u043e\u0444\u0438\u0441 \u0440\u0430\u0441\u043f\u043e\u043b\u043e\u0436\u0435\u043d \u0432 \u0415\u043a\u0430\u0442\u0435\u0440\u0438\u043d\u0431\u0443\u0440\u0433\u0435. \u0411\u0430\u043d\u043a \u043f\u0440\u0435\u0434\u043e\u0441\u0442\u0430\u0432\u043b\u044f\u0435\u0442 \u043e\u0431\u0441\u043b\u0443\u0436\u0438\u0432\u0430\u043d\u0438\u0435 \u0447\u0430\u0441\u0442\u043d\u044b\u043c \u043a\u043b\u0438\u0435\u043d\u0442\u0430\u043c \u0438 \u0431\u0438\u0437\u043d\u0435\u0441\u0443.

\u0421\u0435\u0433\u043e\u0434\u043d\u044f \u0423\u0411\u0420\u0438\u0420 \u2014 \u043b\u0438\u0434\u0435\u0440 \u0431\u0430\u043d\u043a\u043e\u0432\u0441\u043a\u043e\u0439 \u043e\u0442\u0440\u0430\u0441\u043b\u0438 \u0421\u0432\u0435\u0440\u0434\u043b\u043e\u0432\u0441\u043a\u043e\u0439 \u043e\u0431\u043b\u0430\u0441\u0442\u0438 \u0438 \u043e\u0434\u0438\u043d \u0438\u0437 \u0441\u0438\u043b\u044c\u043d\u0435\u0439\u0448\u0438\u0445 \u0438\u0433\u0440\u043e\u043a\u043e\u0432, \u0434\u0435\u0439\u0441\u0442\u0432\u0443\u044e\u0449\u0438\u0445 \u043d\u0430 \u0442\u0435\u0440\u0440\u0438\u0442\u043e\u0440\u0438\u0438 \u0432\u0441\u0435\u0439 \u0441\u0442\u0440\u0430\u043d\u044b. \u041e\u0431\u043b\u0438\u0433\u0430\u0446\u0438\u0438 \u0423\u0411\u0420\u0438\u0420 \u0432\u043a\u043b\u044e\u0447\u0435\u043d\u044b \u0432 \u041b\u043e\u043c\u0431\u0430\u0440\u0434\u043d\u044b\u0439 \u0441\u043f\u0438\u0441\u043e\u043a \u0426\u0411 \u0420\u0424.

\u0411\u0430\u043d\u043a \u0432\u0445\u043e\u0434\u0438\u0442 \u0432 \u0441\u043f\u0438\u0441\u043e\u043a 30 \u043a\u0440\u0443\u043f\u043d\u0435\u0439\u0448\u0438\u0445 \u0431\u0430\u043d\u043a\u043e\u0432 \u0420\u043e\u0441\u0441\u0438\u0438, \u0441\u043e\u0441\u0442\u0430\u0432\u043b\u0435\u043d\u043d\u044b\u0439 \u0426\u0411 \u0420\u0424; \u0438 \u0432 \u0442\u043e\u043f-100 \u0441\u0430\u043c\u044b\u0445 \u043d\u0430\u0434\u0451\u0436\u043d\u044b\u0445 \u043a\u0440\u0435\u0434\u0438\u0442\u043d\u044b\u0445 \u0443\u0447\u0440\u0435\u0436\u0434\u0435\u043d\u0438\u0439 \u0420\u043e\u0441\u0441\u0438\u0438, \u0441\u043e\u0441\u0442\u0430\u0432\u043b\u0435\u043d\u043d\u044b\u0439 \u0436\u0443\u0440\u043d\u0430\u043b\u043e\u043c Forbes \u0432 2021 \u0433\u043e\u0434\u0443. \u041c\u0435\u0436\u0434\u0443\u043d\u0430\u0440\u043e\u0434\u043d\u043e\u0435 \u0430\u0433\u0435\u043d\u0442\u0441\u0442\u0432\u043e Standard & Poor\u2019s (S&P) \u0432 2020 \u0433\u043e\u0434\u0443 \u043f\u043e\u0434\u0442\u0432\u0435\u0440\u0434\u0438\u043b\u043e \u00ab\u0441\u0442\u0430\u0431\u0438\u043b\u044c\u043d\u044b\u0439\u00bb \u043f\u0440\u043e\u0433\u043d\u043e\u0437 \u043f\u043e \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0443 \u0423\u0411\u0420\u0438\u0420. \u0414\u043e\u043b\u0433\u043e\u0441\u0440\u043e\u0447\u043d\u044b\u0439 \u0438 \u043a\u0440\u0430\u0442\u043a\u043e\u0441\u0440\u043e\u0447\u043d\u044b\u0439 \u043a\u0440\u0435\u0434\u0438\u0442\u043d\u044b\u0435 \u0440\u0435\u0439\u0442\u0438\u043d\u0433\u0438 \u0431\u0430\u043d\u043a\u0430 \u043f\u043e\u0434\u0442\u0432\u0435\u0440\u0436\u0434\u0435\u043d\u044b \u043d\u0430 \u0443\u0440\u043e\u0432\u043d\u0435 \u00abB-\/B\u00bb.

\u0411\u0430\u043d\u043a \u0430\u043a\u0442\u0438\u0432\u043d\u043e \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0432 \u0441\u043e\u0446\u0438\u0430\u043b\u044c\u043d\u043e\u043c \u043d\u0430\u043f\u0440\u0430\u0432\u043b\u0435\u043d\u0438\u0438 \u0438 \u043f\u043e\u0434\u0434\u0435\u0440\u0436\u0438\u0432\u0430\u0435\u0442 \u0431\u043b\u0430\u0433\u043e\u0442\u0432\u043e\u0440\u0438\u0442\u0435\u043b\u044c\u043d\u0443\u044e \u043f\u0440\u043e\u0433\u0440\u0430\u043c\u043c\u0443 \u00ab\u0414\u0435\u0442\u0438 \u0432\u0435\u0440\u044f\u0442 \u0432 \u0447\u0443\u0434\u043e\u00bb, \u043a\u043e\u0442\u043e\u0440\u0430\u044f \u043f\u043e\u044f\u0432\u0438\u043b\u0430\u0441\u044c \u0432 \u0431\u0430\u043d\u043a\u0435 \u0432 2008 \u0433. \u0438 \u0432\u0441\u043a\u043e\u0440\u0435 \u043f\u043e\u043b\u0443\u0447\u0438\u043b\u0430 \u0431\u0435\u0441\u0441\u0440\u043e\u0447\u043d\u044b\u0439 \u0441\u0442\u0430\u0442\u0443\u0441. \u041d\u0430 \u0442\u0435\u043a\u0443\u0449\u0438\u0439 \u043c\u043e\u043c\u0435\u043d\u0442 \u0432 \u043f\u0440\u043e\u0435\u043a\u0442 \u0432\u0445\u043e\u0434\u044f\u0442 49 \u0443\u0447\u0440\u0435\u0436\u0434\u0435\u043d\u0438\u0439 \u0432 28 \u0433\u043e\u0440\u043e\u0434\u0430\u0445 \u0420\u043e\u0441\u0441\u0438\u0438.

Рефинансирование ипотеки

Настоящий бум на рефинансирование ипотеки начался с середины 2017 года и продолжается до сих пор. И это объяснимо: люди, оформлявшие кредиты в 2013-2015 годах под ставки от 12-17% годовых, сейчас, когда средние ставки опустились ниже 10% годовых, хотят сократить свои расходы. Остановить может только одно – опасение, что весь процесс займет много времени, и, в конечном счете, овчинка не будет стоить выделки. На самом деле нет ничего невозможного: главное – начать и не останавливаться. Делимся советами и конкретными примерами.

Дано: ипотека оформлена в 2014 году под ставку 11,5% годовых на срок 20 лет.

Попробовать стоит

Для начала попробуйте обратиться в ваш ипотечный банк с заявлением на снижение ставки по кредиту. Иногда кредитные организации на это идут, правда, делают такое не моментально. В зависимости от банка время рассмотрения заявки варьируется в среднем от 60 до 90 дней. Если вы никуда не торопитесь и хотите дать своему банку шанс проявить заинтересованность в вас как в клиенте, то попробовать стоит. Ожидаемый размер снижения ставки в среднем колеблется от 0,5 до 1 п.п.

Подбор вариантов

Попробовали и решили не останавливаться на этом? Идите дальше — ищите другие варианты. Чтобы сэкономить время, по возможности подавайте анкеты в банки в режиме онлайн. В нашем примере заявки разосланы по пяти банкам. В течение двух дней ответ пришел от двух кредитных организаций. В первом случае предлагалось снизить ставку на 2,6 п.п., во втором – на 2 п.п. В обоих случаях, помимо уменьшения ежемесячного платежа, срок кредитования удавалось сократить на три года.

Важно знать, что до того момента, пока недвижимость не перейдет в залог к банку, в котором было оформлено рефинансирование, ставка по этому кредиту будет повышена на 2-3 п.п. (в зависимости от политики банка). Но как только весь процесс регистрации завершится, банк снизит вам ставку до изначально установленной.

Все в ваших руках

Попробуйте взять максимум того, что вам предлагают кредитные организации: воспользуйтесь различными акционными предложениями. Сейчас очень многие готовы предоставить скидки за выход на сделку по рефинансированию в течение 30 дней. И раз уж вы взялись за сокращение нагрузки на семейный бюджет, то стоит выжать максимум из этого процесса, даже если для этого стоит поторопиться. Опять же в зависимости от банка скидка может варьироваться от 0,35 до 1 п.п. А это, согласитесь, неплохой бонус, который отразится на размере новых ежемесячных платежей.

Сбор документов и дополнительные расходы

Помимо основных документов (паспорта, справок, подтверждающих доход, копий трудовых книжек, свидетельства о праве на недвижимость, кредитных договоров и прочего) для рефинансирования ипотеки придется заново заказывать отчет об оценке недвижимости. Его стоимость начинается в среднем от 2500 руб. и зависит от региона вашего проживания. Плюс придется заново застраховать объект недвижимости (а это обязательно), жизнь и здоровье (необязательно, но отсутствие этого вида страхования вероятнее всего скажется на ставке), титул (необязательно, если квартира приобреталась вами в новостройке).

Совет – лучше изначально выбирать банк, у которого страховая компания является партнером. Как показала практика, стоимость страхового полиса составляет от 5-7 тысяч (если страховая – партнер банка) до 10-13 тысяч (если страховая входит в группу компаний вместе с кредитной организацией). В случае удачного подбора страховой компании размер ежегодного платежа останется для вас практически неизменным и дополнительных денег вы не потеряете.

Кроме того, необходимо заложить еще около 2-х тысяч на такие расходы, как оплата госпошлин за перерегистрацию объекта недвижимости в пользу другого банка, справки об отсутствии задолженности (в некоторых банках они могут быть платные) и прочее.

Размер кредита и его погашение

Важно помнить, что банки могут не одобрить всю сумму, необходимую вам для погашения действующего ипотечного кредита, разницу придется доплатить из своего кармана. Отметим также, что, помимо основного долга, нужно будет внести дополнительно еще и оставшуюся часть ежемесячного платежа. В нашем примере ситуация развивалась следующим образом: порядка 2 млн было выплачено из средств другого банка, но пришлось внести еще около 17 тысяч (проценты за использование кредита в текущем месяце). Кстати, что называется, на заметку: кредит не гасится автоматически – банк перечисляет средства на ваш кредитный счет в другом банке, но чтобы эти деньги пошли на закрытие действующих кредитных обязательств, нужно составить заявление на досрочное погашение. Благо, в большинстве банков это можно сделать через мобильное приложение или интернет-банк.

Закладная и справка-«нулевка»

Как только кредит погашен, не теряя времени, составляете заявление на получение закладной (ценной бумаги, в которой указаны все параметры кредитного договора и объекта недвижимости, находящегося в залоге) и так называемой справки-«нулевки», в которой указано, что ваша задолженность перед текущей кредитной организацией составляет 0 рублей 0 копеек. Эти два документа необходимы для завершения процесса регистрации объекта в Росреестре и, как следствие, снижения ставки. Время подготовки документов: закладной – от 14 рабочих дней, справки – от 10. Но опять же все зависит от банка.

Регистрация

Получив все необходимые бумаги, вы вместе с вашим ипотечным менеджером идете в МФЦ и сдаете весь пакет документов (новый кредитный и ипотечный договор, новую закладную и прочее) на регистрацию: одновременно на снятие обременения с объекта недвижимости и на наложение этого обременения, но уже у нового кредитора. Весь процесс перерегистрации занимает около 4-5 рабочих дней. И как только новая закладная передается в ваш банк, он должен снизить вашу ставку до изначально оговоренной.

Стоит ли игра свеч?

Однозначно да, когда ставка снижается минимум на 2-2,5 п.п. В нашем случае, при изначальной ставке в 11,5% годовых и оставшемся сроке в 15 лет, удалось снизить ставку до 8,9%, а срок – до 12 лет. Поскольку удалось быстро выйти на сделку и в течение первого месяца получить все необходимые документы для перерегистрации, по повышенной ставке (10,9%) нужно было заплатить только в первый платежный период. Размер этого платежа составлял около 25500 руб.

Дополнительные затраты составили: 2500 руб. на оценку объекта недвижимости и порядка 700 руб. на госпошлину за регистрацию. Также нужно учитывать разницу между старым платежом (который бы клиент вносил в старом банке) и новым платежом (который клиент платил бы до тех пор, пока объект не был перерегистрирован в пользу нового банка): 25500 руб. – 23700 руб. = 1800 руб.

Итого сумма дополнительных расходов составила 2500 руб. + 700 руб. + 1800 руб. = 5000 руб.

Оплату первого года страхования в расходах мы не учитываем, так как, во-первых, в нашем примере стоимость каждого года страхового полиса практически не поменялась (она так и осталась около 6500 тыс. руб.). А, во-вторых, это те расходы, которые клиент понес бы в любом случае при обслуживании кредита в банке, где он изначально оформил ипотеку.

Подсчитаем экономию при уменьшении срока на три года (36 месяцев):

23 700 (размер старого платежа) * 36 = 853 200 руб.

Подсчитаем экономию по страховке за счет уменьшения срока на три года:

6,5 тыс. руб. * 3 года = 19,5 тыс. руб.

Подсчитаем, сколько удается экономить при уменьшении ежемесячного платежа:

23 700 (старый платеж) – 23 100 (новый платеж) = 600 руб.

600 рублей * 12 (кол-во платежных периодов) * 12 (новый срок кредитования) = 87 264 руб.

Таким образом, итоговая экономия составляет:

(87 264 руб. + 853 200 руб. + 19 500 руб.) – 5000 руб. = 954 964 руб.