Зачет или возврат налогов по новым правилам от 01.10.2020 года в 1С: Бухгалтерии ред. 3.0

Переплаты по налогам достаточно часто случаются в работе бухгалтера. И ранее в этом случае приходилось либо ждать зачета в счет будущих платежей, либо писать письмо на возврат излишне уплаченных денежных средств и ждать, пока оно будет рассмотрено и исполнено. И в одном, и в другом случае это хлопотно и долго. С 01.10.2020 г. произошли изменения в ст. 78 НК РФ и теперь можно зачесть переплату по одному налогу в счет уплаты по другому налогу. В этой статье мы рассмотрим сразу несколько вопросов: зачет каких налогов можно производить; в течение какого периода можно обратиться в налоговые органы с заявлением о зачете налогов и каковы сроки принятия решения ИФНС; ну и главный вопрос: как создать заявление о зачете, возврате налогов на примере программного продукта 1С: Бухгалтерия предприятия 3.0?

Что же изменилось в Налоговом кодексе в четвертом квартале 2020 года?

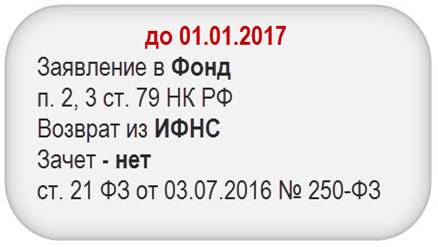

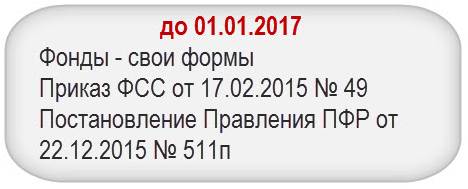

Исключения составляют налог на доходы физических лиц (далее- НДФЛ) и страховые взносы.

Переплату по страховым взносам на обязательное пенсионное, социальное и медицинское страхование смогут зачесть только в счет будущих платежей по уплате взносов в соответствующие контролирующие органы: ПФР, ФСС, ФОМС.

Однако такое послабление в зачете и возврате налогов между собой повлекло и жесткие требования. Так, зачет или возврат налога произойдет лишь в том случае, если у налогового агента отсутствует недоимка, штрафы и пени по любым видам налогов, хотя ранее можно было не иметь задолженностей только по тому виду налога, который Вы хотите вернуть или зачесть.

Сроки подачи заявления на возврат или переплату налога

Теперь давайте поговорим о сроках.

На основании пункта 7 статьи 78 НК РФ для того, чтобы подать заявление на возврат или зачет налога у налогового агента есть три года с даты излишне уплаченной суммы или со дня сдачи налоговой декларации (речь идет о налогах, по которым произошла переплата по авансовым платежам по отношению к годовой сумме налога).

На основании пункта 8 статьи 78 НК РФ срок принятия решения о возврате или зачете излишне уплаченной суммы по налогу составляет 10 рабочих дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки, если она проводилась.

На основании пункта 6 статьи 78 НК РФ сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения налоговым органом заявления налогоплательщика о возврате, зачете налога.

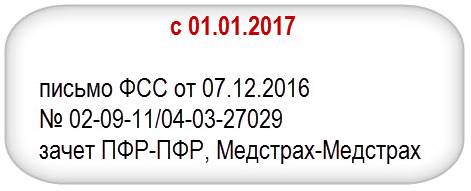

Поскольку переходные положения для этой ситуации не установлены, момент возникновения переплаты и (или) недоимки (до 01.10.2020 или после) значения не имеет. Главное, чтобы сам зачет (по заявлению налогоплательщика или по инициативе налогового органа) состоялся после этой даты. Такой вывод следует из письма Минфина России от 10.08.2020 № 03-02-07/1/72100.

Заявление о зачете или возврате налога можно заполнить от руки или сформировать в специализированных программах.

Порядок действий в программе 1С: Бухгалтерия предприятия ред. 3.0

Теперь давайте рассмотрим, как зачесть налог с помощью программы 1С: Бухгалтерия предприятия ред. 3.0.

Для зачета налога необходимо подать заявление в ИФНС по актуальной форме, которая утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в редакции приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Перед подачей заявления рекомендуем провести сверку с налоговым органом или подать уточненную декларацию по налогу, если переплата произошла из-за сдачи ошибочной декларации.

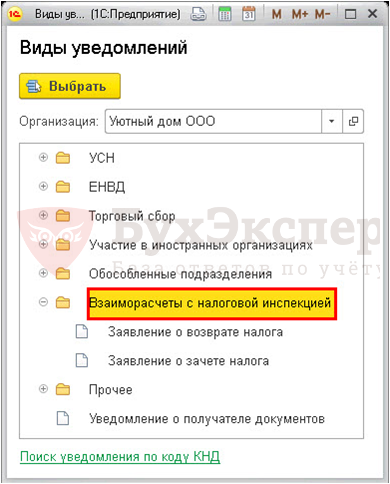

Для того, чтобы сформировать заявление о зачете необходимо перейти в раздел Отчеты – 1С-Отчетность и выбрать из списка операций Уведомления, сообщения и заявления.

После открытия формы нажимаем кнопку Создать и в списке выбора вида уведомлений выбираем Взаиморасчеты с налоговой инспекцией.

Выбираем нужное заявление.

Мы рассмотрим на примере, как сформировать заявление на зачет переплаты по НДС за первый квартал в оплату НДС за второй квартал.

Для этого выбираем из списка Заявление о зачете налога.

В открывшейся форме заявления часть реквизитов заполнится автоматически:

• Код ИФНС, куда подаются данные.

Остальные реквизиты необходимо заполнить вручную или выбрать из справочников.

В поле Номер заявления указываем порядковый номер заявления плательщика в текущем году. В нашей демобазе это первое заявление в налоговый орган, поэтому ставим номер 1.

В поле Статус плательщика из списка выбора можно выбрать код, который зависит от того, кто заполняет заявление и о каких налогах или взносах идет речь. В нашем примере статус плательщика – 1 налогоплательщик.

В строке На основании статьи выбираем из списка выбора кодов ту статью, на основании которой производим зачет налога. Для нашего примера выбираем статью 176 Налогового Кодекса РФ.

В поле Прошу зачесть излишне уплаченную (подлежащую возмещению) сумму необходимо из списка выбора кода определить назначение переплаты. Так как в нашем примере мы заполняем заявление на зачет НДС выбираем код 1 – налог.

В поле Налоговый (расчетный) период (код) выбираем за какой расчетный период необходимо зачесть налог: «МС» – месячный; «КВ» – квартальный; «ПЛ» –полугодовой; «ГД» – годовой. В нашем примере выбираем «КВ» – квартальный.

Так же в поле налогового (расчетного) периода необходимо указать:

• номер месяца текущего отчетного года, может принимать значения от 01 до 12, для квартального – номер квартала, может принимать значения от 01 до 04, для полугодового – номер полугодия, может принимать значения от 01 до 02.

• значение показателя налогового (расчетного) периода – год.

В нашем примере данное поле будет заполнено таким образом: КВ-01-2020.

Код по ОКТМО можно взять из справочника Реквизиты организации. Данные поля заполняются вручную.

В строке Код бюджетной классификации указываем счет КБК по налогу, который мы хотим зачесть. Очень важно правильно указывать КБК, ведь не редко возврат или зачет налога происходит из-за ошибки указания КБК при уплате налога, взносов, штрафов, пеней. В нашем примере указываем КБК по НДС 18210301000011000110.

Код налогового органа, в котором числится излишне уплаченная сумма, указывается составителем заявления самостоятельно.

На первой (титульной) странице заявления ещё необходимо указать:

• на каком количестве листов составлено заявление (это поле можно заполнить после полного заполнения заявления и вывода его на печать);

• на скольких листах будут отражаться сведения подтверждающих документов, приложенных к заявлению;

• кто подает заявление (сам налогоплательщик или его представитель);

• ФИО руководителя или его представителя, его номер телефона;

На текущем листе так же необходимо указать:

• сумму, которую мы хотим зачесть (в рублях);

• налоговый (расчетный) период, в котором будет произведен зачет налога;

• КБК, на который будет происходить зачет переплаченной суммы. В нашем примере КБК такой же, как на титульном листе, так как происходит зачет переплаты в счет будущих платежей. Очень важно внимательно вводить коды бюджетных классификации, так как даже одна цифра может повлиять на корректную подачу заявления;

• указать код налогового органа, принимающего на учет сумму поступления.

После заполнения заявления необходимо его Записать. Так же по кнопке Проверить можно проверить выгрузку заявления через 1С-Отчетность.

По кнопке Печать можно посмотреть и распечатать обычный бланк заявления или бланк заявления с двухмерным штрихкодом, однако для него должна быть установлен специальный библиотечный модуль.

По кнопке Отправить после проверки документа можно отправить его в ИФНС прямо из программы, если с контролирующим органом настроен обмен электронными документами.

По кнопке Выгрузить можно выгрузить заявление в формате XML, для отправки через другие программные продукты.

Пример бланка для печати. Здесь можно проверить ещё раз правильность заполнения формы и на скольких листах заполнено заявление.

При заполнении заявления обязательно проверяйте актуальный ли бланк заявления вы заполняете. Повторю, что актуальная форма утверждена ФНС от 14.02.2017 № ММВ-7-8/182@ в ред. приказа от 30.11.2018 № ММВ-7-8/670@ и действует с 09.01.2019.

Если Вам необходимо заполнить заявление без помощи программы (не нужен список кодов, которые предлагает программа, а необходимо ввести другие данные) по кнопке Ещё можно выбрать Ручной ввод, и тогда все поля заполнятся только если вы введете в них данные вручную.

Автор статьи: Ирина Максимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Как подготовить заявление о возврате и зачете налогов в 1С

Форма заявлений о возврате и зачете налогов

Причины возникновения переплаты

Как установить переплату

Виды налоговой переплаты

Что и за какой период можно вернуть (зачесть)

Возврат (зачет) переплаты по фондам

Распределение налогов, сборов, взносов по бюджетам

Что делать с «переплатой»

Получите понятные самоучители 2021 по 1С бесплатно:

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка (п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

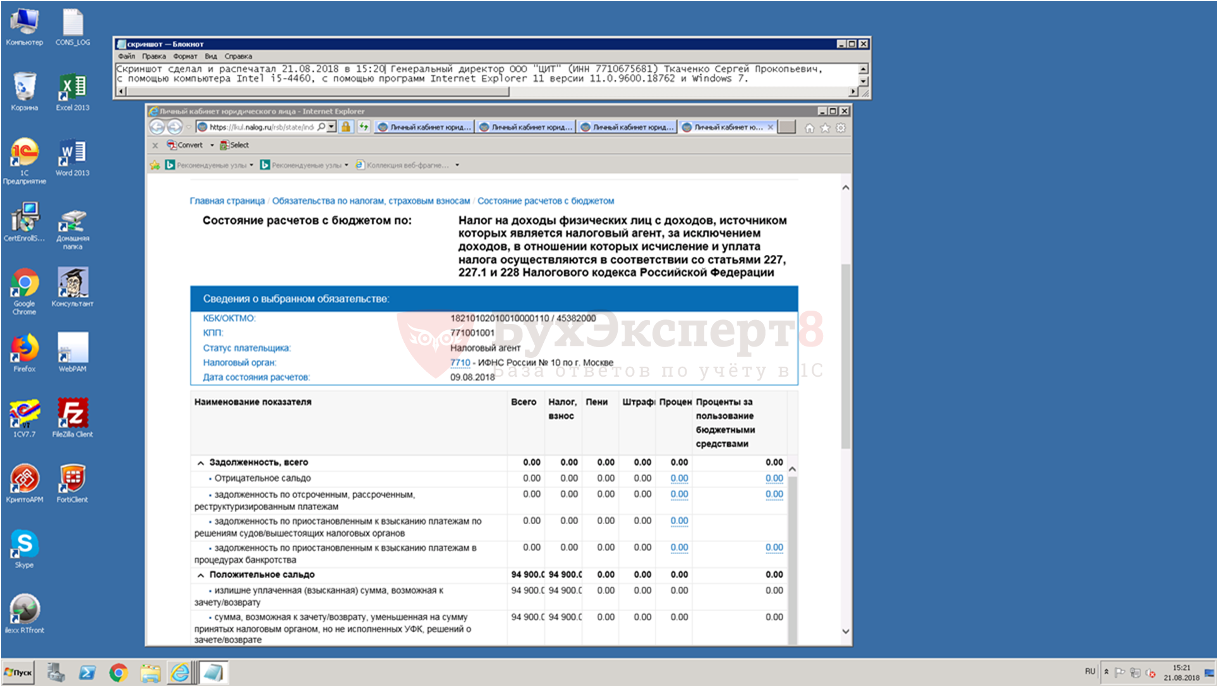

Как сделать «официальный» скрин

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

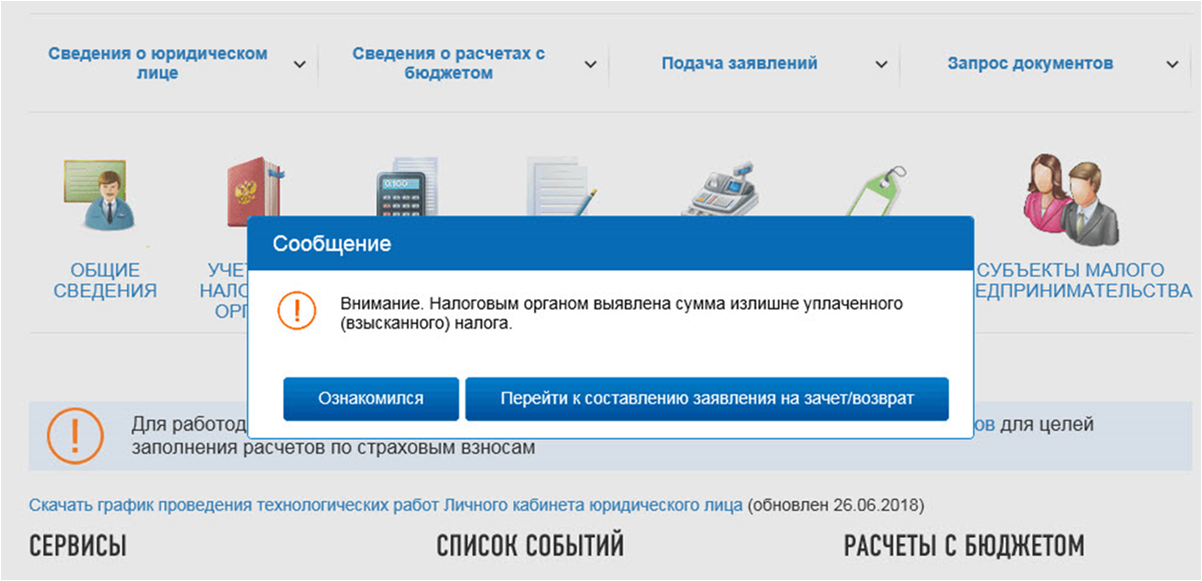

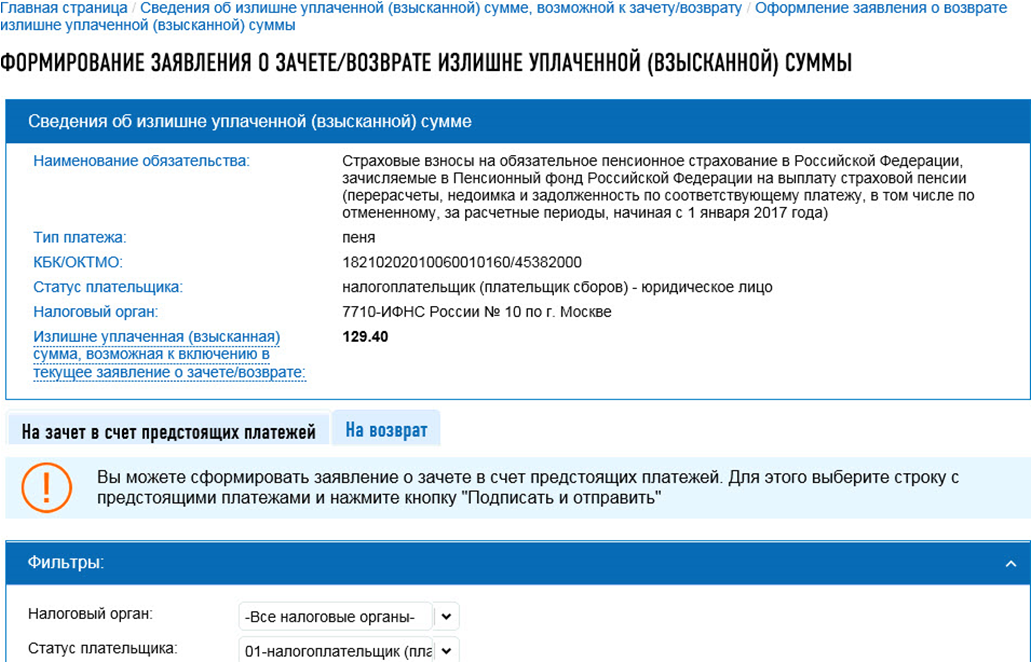

Личный кабинет юр лица на сайте ФНС

Сроки подачи заявления

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

Уведомление о возврате (зачете) / отказе

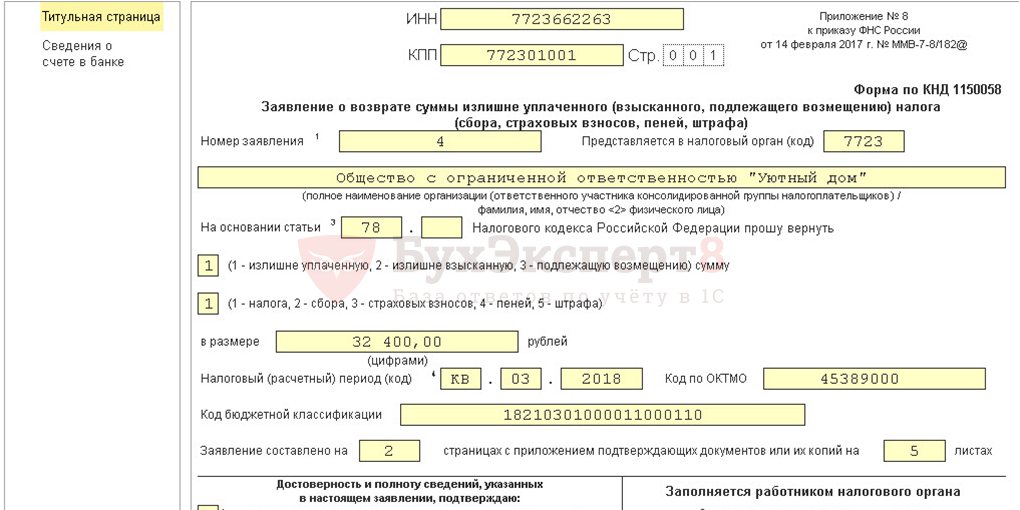

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8:

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

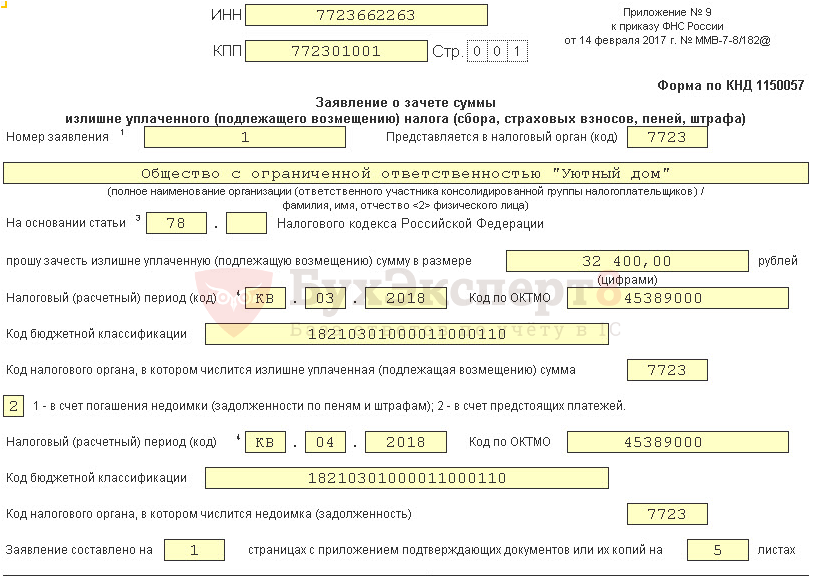

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой возврате переплаты на расчетный счет. Ранее в 2018 г. заявления о возврате в ИФНС подавались три раза.

Недоимок по другим налогам, сборам и санкциям нет.

Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления – Взаиморасчеты с налоговой инспекцией

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой о зачете переплаты в счет будущих платежей. Ранее в 2018 г. заявления о зачете в ИФНС не подавались.

Недоимок по другим налогам, сборам и санкциям нет.

Задолженность зачитывается в счет предстоящих платежей 4 кв 2018

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога, Приложение № 9

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

Если вы являетесь коммерческим подписчиком системы БухЭксперт8 — Рубрикатор БП, тогда читайте дополнительный материал по теме:

После оформления коммерческой подписки вам станут доступны все материалы Рубрикатора БП, записи всех прямых эфиров и вы сможете задавать любые вопросы по 1С:БП 8.3.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Как зачесть переплату по налогам

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Как зачесть переплату по налогам

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Возврат или зачет излишне уплаченных налогов — законный способ вернуть свои деньги из бюджета. Вот только реализовать свое право налогоплательщику бывает довольно сложно. Своими профессиональными секретами делятся налоговые эксперты 1С-WiseAdvice. Рассказываем, как выявить переплату и что делать, если вы заплатили в казну больше, чем следует.

Как узнать о переплате и откуда она берется

Об излишне перечисленных в бюджет средствах компании зачастую узнают совершенно случайно. Налоговики не торопятся сообщать налогоплательщику, что государство безвозмездно пользуется его деньгами. Поэтому сведения о переплате по налогам всплывают, как правило, в результате сверки с ИФНС.

Еще один вариант узнать о переплате — заказать в своей территориальной инспекции справку по форме КНД 1160081. Запрос можно направить как в электронном виде, так и на бумаге. Срок для ответа — 5 рабочих дней. В справке будет подробно указано, есть ли у компании задолженность или переплата по налогам, пени и штрафам.

Наиболее распространенные причины возникновения переплаты:

Что делать с излишне уплаченными налогами

Главный вопрос после обнаружения переплаты — как осуществить возврат излишне уплаченных сумм налогов. Чтобы принять верное решение, надо уточнить наличие у компании задолженности по другим налогам и сборам, пени или штрафам в ФНС, а также размер переплаты.

Как можно распорядиться переплатой по налогам и сборам (п. 1 ст. 21 НК РФ):

Какие переплаты по налогам можно зачесть

Не все переплаты можно зачесть в счет долгов по другим обязательствам. Зачет переплаты по налогам возможен только для налоговых платежей одного уровня. Напомним, в РФ принята трехуровневая налоговая система:

По итогам сверки ООО «А» выяснило, что после подачи уточненной декларации за 4 квартал 2018 по НДС имеется переплата в сумме 120 000 рублей. Одновременно была обнаружена несвоевременная уплата торгового сбора и налога на прибыль за 2017 год. Пени по торговому сбору составили — 16 500 рублей, а по налогу на прибыль — 29 350 рублей.

Руководствуясь правилом «одного бюджета», ООО «А» может зачесть пени по налогу на прибыль за счет излишне уплаченного НДС. А вот пени по торговому сбору придется заплатить через банк.

Эксперты 1С-WiseAdvice напоминают, что нельзя перезачесть переплату по налогам за другое юридическое лицо или предпринимателя. Если головная компания имеет налоговую недоимку, а дочерняя структура переплатила налоги в бюджет — провести зачет не получится.

Срок зачета переплаты по налогам

Чтобы зачесть переплату по налогам или вернуть свои деньги из бюджета у компании есть 3 года (п. 7 ст. 78 НК РФ). По общему правилу, срок начинает исчисляться с даты подачи соответствующей декларации. Нередко налогоплательщики узнают о старых переплатах, когда срок для возврата или взаимозачета переплаты уже давно прошел.

Если компания подала заявление на возврат переплаты, но имеет задолженность по другим налогам, штрафам или пени, вернуть всю сумму не получится. Налоговики сначала проведут зачет — погасят из суммы переплаты всю имеющуюся задолженность в соответствующий бюджет. А оставшиеся средства перечислят на счет фирмы.

Если от инспекции получен отказ в возврате излишне уплаченных сумм налогов по причине пропуска срока — у налогоплательщика есть право в судебном порядке попробовать отстоять свои права. Как правило, ведение таких процессов затруднено отсутствием устоявшейся судебной практики. В таких спорах суды принимают то одну сторону, то другую (решение от 17.06.2016 по делу № Ф09-6580/16, решение от 07.09.2016 по делу № Ф04-3529/2016). Поэтому предсказать, каким будет решение относительно вашей компании, достаточно сложно.

И вот здесь хочется сказать об одном из преимуществ аутсорсинга в нашей компании — мы отвечаем не только за правильность отражения операций по уплате налогов в учете, но и всегда проверяем дошел ли платеж в бюджет. Это гарантирует отсутствие просрочек и выставление ошибочных требований ФНС.

Если компании отказали в зачете или возврате переплаты по налогам, рассмотрите возможность обращения в суд за защитой своих прав.

Налогоплательщику следует доказать факт переплаты, причины, по которым деньги были перечислены в большем объеме, предоставить первичные декларации и расчеты.

Как вернуть деньги или зачесть переплату по налогам

Для возврата денег ли зачета переплаты следует последовательно выполнить несколько шагов:

Нашим клиентам не доначисляют налоги по результатам проверок, так как мы следим за правильностью всех расчетов и исключаем даже самые незначительные ошибки.

«1С:Бухгалтерия 8» (ред. 3.0): как подготовить и отправить в ФНС заявление о зачете (возврате) излишне уплаченного налога (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.70.25.

Порядок зачета или возврата излишне уплаченных сумм налога (сбора, страховых взносов, пеней, штрафа) регулируется статьей 78 НК РФ.

Для выявления фактов возможной недоплаты (излишней уплаты) налога, по инициативе налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

Об автоматизированной сверке налогов с ФНС в «1С:Бухгалтерии 8» см. здесь.

Заявление в ИФНС о зачете или возврате суммы излишне уплаченного налога можно представить как в письменном виде, так и отправить в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

С 09.01.2019 действуют обновленные формы заявлений о зачете и возврате сумм излишне уплаченных налогов (утв. приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ в ред. приказа ФНС России от 30.11.2018 № ММВ-7-8/670@).

Указанные формы заявлений доступны в рабочем месте 1С:Отчетность в разделе Уведомления начиная с версии 3.0.67.70. По команде Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога (Заявление о возврате налога) из папки Взаиморасчеты с налоговой инспекцией.

Приказом ФНС России от 18.03.2019 № ММВ-7-8/153@ обновлены электронные форматы представления заявлений о зачете и возврате излишне уплаченных налогов. В «1С:Бухгалтерии 8» актуальные форматы поддержаны начиная с версии 3.0.70.

Как вернуть переплату по налогам

И когда переплату могут не вернуть

Если владеете квартирой, земельным участком или гаражом — словом, любым имуществом, налоговая каждый год присылает вам квитанции и просит заплатить налоги. Есть и другие налоги, например НДФЛ.

Но бывает, что возникает переплата — если случайно заплатили дважды или позже предоставили документы о льготах и сумму пересчитали. Расскажу, можно ли эти деньги вернуть и какие есть ограничения.

Что такое переплата

Переплата по налогам официально называется суммой излишне уплаченного налога. Это остаток средств на вашем счете в налоговой после того, как вы заплатили налог, то есть, словами налоговой, погасили налоговую задолженность.

Почему появляются переплаты по налогам

Переплата может возникнуть по разным причинам. Например, если налоговая по ошибке начислила налог за чужое имущество, а вы уже оплатили квитанцию. Или вы могли поздно узнать о причитающейся льготе — пенсионеры, например, не платят налог на часть имущества, — подаете заявление на льготу и просите пересчитать налог с момента появления права на эту льготу. В обоих случаях после перерасчета появится переплата.

Когда продаете подаренную квартиру, где даритель — дальний родственник или просто знакомый, можно неправильно рассчитать облагаемую налогом сумму: вычесть можно не 1 млн рублей, а больше, если уже заплатили налог на эту сумму в момент дарения. Другой вариант: подарил близкий родственник, а вы сразу заплатили налог, хотя подарки от близких родственников не облагаются налогом.

НДФЛ могут переплатить бывшие нерезиденты. Если к концу года окажется, что сотрудник более полугода был нерезидентом, а работодатель не смог вернуть всю переплату, нужно подавать декларацию.

Есть и более простые случаи переплаты. При уплате налогов онлайн с банковской карты сумма списывается копейка в копейку и переплаты не будет. А если для этого использовать терминал с приемом наличных, уплатить 135 Р без сдачи не получится. Поэтому придется заплатить минимум 150 Р двумя купюрами. Иногда у терминала есть «сдача» — остаток платежа переводится на счет мобильного телефона, но не всегда есть такая опция.

Еще одна причина — опечатка при вводе. Некоторые системы просят ввести сумму вручную или предлагают ее скорректировать, чтобы уплатить больше или меньше. Если случайно ввести не ту цифру, сумма изменится и может возникнуть переплата.

Иногда одни и те же налоги уплачивают дважды. Такое может произойти, если два интернет-банка одновременно настроены на автоматическую уплату налогов. Или муж с женой случайно каждый сам по себе оплатили одну и ту же квитанцию онлайн или через терминал. Двойной оплаты точно не будет, если делать это в отделении банка через операциониста. В этом случае на платежке будет информация об уплате — и повторно оплатить ту же квитанцию не получится.

Как узнать о переплате

По закону налоговая должна сообщить о переплате в течение 10 дней с момента, как ее обнаружит. Но закон не уточняет, как именно это нужно сделать. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Что лучше: возврат или зачет

Обнаруженную переплату можно вернуть или зачесть в счет уплаты налогов в будущем.

Зачесть переплату по налогу имеет смысл, если сумма переплаты небольшая или если ее обнаружили поздно и близится новый срок уплаты налогов. Когда получите налоговое уведомление за следующий год, перед уплатой из суммы начисленного налога вычтите размер переплаты.

Сейчас действует ограничение: переплату можно направить только на погашение налога соответствующего вида. Например, переплату по транспортному налогу нельзя направить в счет уплаты налога за квартиру.

Изменение правил учета переплаты

С 1 октября 2020 года переплатой можно распоряжаться для уплаты любых налогов и пеней.

Вернуть переплату по налогу целесообразно, если сумма существенная и выгоднее будет держать эти деньги на своем счете. Есть есть задолженность по налогам, сборам и пеням, сначала нужно погасить долг, например за счет этой же переплаты, а потом оформить на остаток возврат.

Сколько денег можно вернуть

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням. Если за один автомобиль в собственности переплатили, а по второму есть долг, сначала нужно погасить долг, а потом вернуть переплату. За счет переплаты можно погасить долг и по другому налогу и после этого вернуть остаток переплаты. Например, если есть долг по земельному налогу и переплата по налогу на имущество физических лиц.

Ограничений по суммам нет. С 1 октября будет иначе: за счет переплаты можно будет погасить долг по другому налогу и только после этого возвращать остаток переплаты.

Как вернуть переплату

Процесс возврата переплаты и подаваемые документы зависят от причины, по которой переплата возникла.

Куда обращаться. С заявлением о возврате переплаты нужно обратиться в налоговый орган по месту учета налогоплательщика. Даже если переплата возникла по налогу, уплаченному в другом регионе, ехать туда не нужно.

Порядок обращения. Заявление на возврат переплаты подается лично, заказным письмом или онлайн в личном кабинете налогоплательщика. Расскажу обо всех способах.

Образец заявления для зачета и возврата при подаче онлайн через личный кабинет формируется автоматически. Вы можете также скачать бланк заявления и заполнить его самостоятельно.

Скачать шаблон заявления о возврате суммы излишне уплаченного налогаPDF, 679 КБ

Для самостоятельного заполнения нужно знать ИНН, код налоговой и реквизиты банковского счета для получения возврата: БИК, наименование банка и расчетный счет. Счет должен принадлежать заявителю — налоговая перечисляет возврат только самому налогоплательщику.

Список документов при подаче заявления на возврат зависит от причины переплаты. Если вы вовремя не подали заявление на льготу, нужно приложить подтверждающие льготу документы. Если переплата связана с возвратом налога на доходы физических лиц — НДФЛ, нужно приложить документы, которые дают право на вычет, например договор покупки квартиры.

Когда налоговой уже известно о переплате — заплатили больше или налоговая сама нашла ошибку — достаточно заявления на возврат и реквизитов для перечисления денег.

Для возврата переплаты из-за ошибки в поданной декларации нужно подать уточненную декларацию с исправленной ошибкой и заявление на возврат или зачет.

К заявлению о возврате излишне уплаченной суммы государственной пошлины приложите документы об уплате: их сканы или электронные версии чеков или платежных поручений из интернет-банка.

Сроки

Для возврата переплаты есть регламент.

В какой срок нужно обратиться за возвратом переплаты. Переплату можно вернуть, если со дня уплаты прошло не более трех лет. Если за три года не успеете обратиться, налоговая спишет переплату.

Когда налоговая вернет переплату. После подачи заявления о возврате или зачете переплаты у налогового органа есть 10 дней для рассмотрения. После принятия решения налоговая в течение пяти дней должна уведомить заявителя о принятом решении, а в случае возврата — вернуть переплату в течение месяца.

Если налоговая не перечисляет переплату вовремя, за каждый день сверх срока на сумму возврата начисляются проценты по ставке, равной ключевой ставке ЦБ на момент просрочки. Если налоговая вернула деньги позднее и без процентов, отправьте обращение в свободной форме через личный кабинет или обратитесь с исковым заявлением в суд. Для расчетов есть специальный калькулятор.

Что может пойти не так

Не любое заявление о возврате или зачете налоговая может рассмотреть положительно. Например, переплату не вернут, если предоставлены неверные реквизиты банковского счета для возврата или владелец счета — другой человек.

Что такое невозвратная переплата. Переплата считается невозвратной, если прошло три года с момента уплаты этого налога или есть долги по налогу, которые можно покрыть переплатой. В 2021 году бесполезно писать заявление на возврат переплаты, которая появилась в 2017 году.

По истечении трех лет налоговая может списать переплату — ни вернуть, ни зачесть ее уже не получится.

Что делать, если налог списался ошибочно. В этом случае также поможет заявление в налоговый орган. Укажите основания, на которых вы считаете списание налога ошибочным, и дождитесь решения. Если результат вас не устроит — обращайтесь в суд.

Что делать, если налоговая не хочет делать возврат. Если при подаче заявления с документами вы получили отказ на возврат — подайте жалобу в управление ФНС по вашему региону. Это можно сделать лично в налоговом органе или через кабинет налогоплательщика на сайте. В случае отказа налогоплательщик может подать исковое заявление в суд.

Как не переплачивать

Налоги можно уплачивать через личный кабинет на сайте, через интернет-банк или мобильный банк — тогда спишется точная сумма. Перед уплатой проверьте содержание налогового уведомления: все объекты должны принадлежать вам, льготы должны быть учтены.

была переплата 3р. 84коп. по транспортному налогу. Каждый год писал заявления на возврат, по прошествии трёх лет наконец отписались, что мол срок вышел. (((

У меня была неприятная переплата при закрытии ИП. Неприятная, потому что я переплатила на авансовых платежах, а потом взяла и закрыла ИП. Мне посчитали закрывающие налоги, но перезачесть переплату было нельзя (разные коды). Я заплатила еще раз и заказала камеральную проверку онлайн. Проверка длилась, наверно, почти полгода. Дело сдвинулось только, когда мне надоело ждать и я позвонила в налоговую.

Потом все прошло очень быстро, проверка магически завершилась в тот же день и подтвердила переплату. Деньги я получила через 10 дней. Заморачиваться с процентами мне было лень, сами они, конечно, вернули только сумму переплаты.

Справедливости ради, в налоговой на телефоне работают милейшие люди, мне даже сказали про неустойку. Ужасно не хотелось контактировать с людьми, но совершенно онлайн вернуть деньги не вышло, может, не повезло, или система была еще не очень в то время

![]()

TLDR

2014год подмосковная налоговая(кажется 5020), платил выставленную заведомо ошибочно сумму просто чтобы не создавать задолженность. Возврат и процесс урегулирования очень позитивные, прямо плюсик в карму инспектору которая занималось. Неделя +-.

2017-18-19 возврат вычетов которые тоже переплата. Просрочки от 2 месяцев и больше. Хорошо если по декларации поданной в январе возврат будет в августе. Московская налоговая(7743 если я правильно вспомнил).

Подробности в отдельном комментарии.

![]()