Закрывающие документы для бухгалтерии

Если вы пополняете баланс как юридическое лицо, Топвизор автоматически сформирует акт независимо от выбранного способа оплаты, когда денежные средства будут зачислены в сервисе. При оплате по счету и с открытого счета Тинькофф Бизнес также доступен счет на оплату.

Как скачать счет или акт

Как получить акт сверки

Как получить оригинал договора

Добавьте в Банке юридическое лицо и выберите оплату по договору согласно инструкции. После сохранения реквизитов на email, указанный в Аккаунте, придет договор в формате PDF. Его необходимо распечатать, подписать, поставить печать и отправить по адресу 190005, г. Санкт-Петербург, Измайловский пр-кт., д. 18, лит. Д, пом. 22Н, 26Н. Когда мы его получим, то отправим вам договор, подписанный со своей стороны.

Если в Аккаунте активирована работа по ЭДО, отправить договор можно так:

Как получить оригиналы актов

Оригиналы бумажных актов автоматически отправляются по почтовому адресу, указанному в аккаунте, каждую неделю. Если вы приняли приглашение работать по ЭДО, акты отправляются по каналам Диадок.

Чтобы получить бумажный акт сверки, обратитесь в службу поддержки.

Всё про закрывающие документы

Навигация по статье

Какие закрывающие документы вы предоставляете?

Мы не предоставляем счёта-фактуры на авиабилеты. Документом для вычета НДС является билет, в котором указана сумма налога.

Когда мы можем получить закрывающие документы?

Закрывающие документы предоставляются 10-15 числа каждого месяца за предыдущий. То есть, если покупки были в марте, то закрывающие документы будут готовы 10-15 апреля.

Можно ли получить закрывающие документы раньше?

К сожалению, по условиям нашей работы с поставщиками у нас нет возможности предоставлять закрывающие документы раньше, так как мы готовим свои документы на основе отчётов поставщиков.

Как я могу получить сканы закрывающих документов?

Сканы закрывающих документов подгружаются в личный кабинет в раздел «Баланс» («Пополнить») в левом боковом меню. Когда документы готовы, на почту вам придёт письмо с итогами месяца и сообщением о том, что документы загружены в личный кабинет.

Что делать, если я бухгалтер, и у меня нет доступа в личный кабинет?

Вы можете попросить сотрудника, который имеет роль «владелец» или «администратор» в личном кабинете добавить вас как сотрудника с ролью «бухгалтер». Таким образом, у вас будет полный доступ к сканам закрывающих документов.

Как я могу получить оригиналы закрывающих документов?

Вы работаете с НДС?

Ставка НДС в авиабилетах и ЖД билетах устанавливается перевозчиком, зависит от направления и может составлять 0%, 10% или 20%, также НДС разный для тарифа и такс. Документом для вычета НДС является билет, в котором указана сумма налога. Справочно НДС указывается в реестре продаж за месяц.

Отели не облагаются НДС. На аэроэкспресс установлен НДС 0%. Дополнительные услуги, предоставляемые от имени сервиса облагаются НДС 20%. Дополнительные услуги поставщиков (например, страховки) не облагаются НДС.

Наш депозит не облагается НДС, поэтому при перечислении платежа нужно указывать «без НДС». В момент пополнения депозита не определяется какие услуги будут куплены и НДС будет выделен только в закрывающих документах и маршрутных квитанциях.

Счета-фактуры не могут служить основанием для предъявления к вычету суммы НДС по расходам на проезд. Разъяснение по данному вопросу содержится в письме УФНС по г. Москве от 10.01.2008 № 19-11/603, где сказано, что «при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению».

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. Так, услуги по воздушным перевозкам пассажиров и багажа, оказываемые иностранными авиакомпаниями, российским НДС не облагаются, поскольку местом реализации указанных услуг территория России не признается. Соответственно, такие авиабилеты не содержат информации об НДС (письмо Минфина России от 1 февраля 2018 г. № 03-07-14/5683).

Услуги по внутренним и международным воздушным перевозкам пассажиров и багажа, оказываемые отечественными авиакомпаниями, тоже облагаются НДС по разным ставкам (10% или 0%).

| Ставка налога | Случаи применения |

| 0% | Услуги по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены: — за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов; — на территории Республики Крым или на территории города федерального значения Севастополя;на территории Калининградской области; — на территории Дальневосточного федерального округа; — вне территории Московской области и территории города федерального значения Москвы (а также все промежуточные пункты маршрута перевозки в случае их наличия). |

| 10% | Внутренние авиаперевозки, назначения которых, а также все промежуточные пункты маршрута, расположены на территории Московской области и города Москвы, за исключением маршрутов, описанных выше. |

| 20% | Сервисные услуги авиаперевозок Такса ZZ (аэропортная такса, входит в стоимость билета)Сбор агентства-поставщика (если поставщик работает с НДС) |

Почему сумма в акте без НДС, если авиабилет облагается НДС?

Сумма в акте без НДС потому что мы рассматриваем этот акт не как бухгалтерский акт, а как технический акт приема-передачи определенного количества электронных билетов. В нем мы отражаем какое количество билетов и на какую общую сумму передали.

Размер НДС для справки указывается в реестре продаж.

Как правильно оформить акты без НДС на авиабилеты в 1С?

Для того, чтобы в 1С завести авиабилет необходимо перейти в раздел «Банк и касса» — «Учет денежных документов» — «Поступление денежных документов». Далее создать новый документ на поступление (его входящий номер будет совпадать с номером акта, который получен от нас), в нем создать новый номенклатурный элемент — билет, который купили. На данном этапе выделять НДС в этом документе не потребуется. Далее, в момент, когда билет передается сотруднику в программе создается новый документ «Выдача денежных документов» — здесь вы со счета 50,03 списываете всю сумму билета с НДС на счет 71 на конкретного сотрудника.

То есть в момент постановки билета на учет выделять НДС с него, а тем более принимать его к вычету, не требуется. Выделить сумму НДС в билете и принять его к вычету можно с помощью документа «Авансовый отчет», который будет создан после возвращения сотрудника из командировки. В теле этого документа необходимо будет указать информацию о счете-фактуре: ее номер и сумма указываются из маршрутной квитанции, а также информацию о перевозчике, которую берем оттуда же. (Обращаю внимание: в информации о счете-фактуре указываете не поставщика, не нас! А перевозчика.)

Таким образом, ни на каком этапе учета авиабилета не требуется заводить наш акт с выделением в нем НДС, указанного в авиабилете.

Почему вы не предоставляете счета-фактуры на авиабилеты?

Электронный авиабилет не является счет-фактурой, а является бланком строгой отчетности, на основании которого при определенных условиях можно принимать НДС к вычету. Авиабилет не следует проводить в учете как товар или услугу, его надо проводить как денежный документ (тогда авиабилет можно будет завести на основании маршрутной квитанции и не возникнет необходимости заводить его на основании еще какого-либо первичного документа).

Получу ли я закрывающие документы, если оплачивал билет банковской картой?

Да, мы предоставляем закрывающие документы при оплате картой также, как при оплате с депозита, который пополняется с р/с организации. И ещё мы предоставляем счет-фактуру на комиссию, которую берем за услугу доступа к оплате картой (1% от стоимости заказа).

Похожие статьи

Инструкция для сотрудников

В данной статье собрана информация по использованию личным кабинетом сотрудника без административных полномочий.

Аэроэкспресс

Информация о покупке билетов на Аэроэкспресс и условии их использования

Центры затрат

Центры затрат – возможность учитывать расходы на командировки и бизнес-поездки раздельно для разных ЦФО или проектов.

Закрывающие документы

zakryvayushchie_dokumenty.jpg

Похожие публикации

Предоставление закрывающих документов является прямой обязанностью субъектов хозяйствования, участвующих в договорных отношениях. Данные документы используются для завершения сделки в бухгалтерском и налоговом учете, поскольку одного лишь факта оплаты для этого недостаточно. Без закрывающих документов невозможно обосновать понесенные затраты, доказать экономическую необходимость денежных трат. Если пропустить этот шаг, контролирующие фискальные органы не разрешат зачесть издержки в налогооблагаемой базе, что повлияет на увеличение налоговой нагрузки и налоговых рисков.

Какие закрывающие документы нужны?

Закрывающий тип документации предназначен для юридического удостоверения факта завершения сделки. Эти бланки подтверждают выполнение взятых по договору обязательств обеими сторонами. Документ должен иметь письменную форму, что требуется для фиксации его содержания в учете.

Закрывающие документы для бухгалтерии – что входит в их перечень:

Закрывающие документы в виде накладных составляются минимум в двух экземплярах – по одному для каждой стороны сделки. Это необходимо для того, чтобы все участники договора могли провести у себя в учете завершение операции. Такой бланк актуален для операций купли-продажи, поставки товара.

Нужны закрывающие документы и по оказываемым услугам. В этом случае используются не накладные, а акты выполненных работ или оказанных услуг. Такой документ выполняет несколько функций:

Без закрывающих документов нельзя признать затраты и в налоговом учете. Если письменного подтверждения по завершению сделки нет, а в бухгалтерии операция числится в категории завершенных, возможны следующие последствия:

Закрывающие документы НДС – счета-фактуры. Их содержание строго унифицировано (утв. постановлением Правительства РФ от 26.12.2011 № 1137 в ред. от 01.02.2018). Счета-фактуры являются основанием для отражения в учете сумм налога (к уплате и возмещению). Срок оформления счета-фактуры ограничен 5 днями с момента отгрузки товарной продукции. С конца прошлого года применяется новый бланк счета-фактуры, о котором подробнее можно прочитать здесь.

В ряде случаев возможно применение УПД (универсального передаточного документа), который совмещает в себе накладную или акт и счет-фактуру.

Закрывающие документы по договору помогают отследить, по каким соглашениям продолжается работа, по каким сделкам оплачены и уже получены заказанные товары или услуги. Например, фирма заключила договор на поставку мебели для офиса, перечислила предоплату. Сделка считается открытой до тех пор, пока компания не получит в свое распоряжение заказанные предметы мебели. Когда мебель привезут и отгрузят, предприятие не может сразу отразить в учете завершение сделки. Для этого нужна накладная. После ввода реквизитов накладной и ее содержательной части в учетных регистрах закрывается сальдо по задолженности контрагента.

Применительно к платежным операциям в качестве закрывающих форм документации в т.ч. могут выступать:

Делаем закрывающие документы

Закрывающие документы (акты, накладные) оформляют с обязательным включением в их содержание следующих реквизитов:

Получать закрывающие документы необходимо только в оригиналах. Копии не обладают юридической силой, даже заверенные. Поэтому такие бланки и заполняются сразу в нескольких экземплярах.

В договоре может быть оговорено, какие документы должен предоставить контрагент для завершения сделки. Соглашением может быть описана форма документов, их содержание, структура, сроки составления (например – «закрывающие документы предоставим в течение 3 дней после завершения работ»). Единого обязательного образца накладных, актов выполненных работ или других подобных форм в российском законодательстве не предусмотрено, каждый субъект хозяйствования вправе разрабатывать их самостоятельно с учетом требований закона о бухучете № 402-ФЗ, предъявляемым к первичным документам. Можно воспользоваться и унифицированными формами, которые применялись до 2013 г., например, товарная накладная ТОРГ-12 (утв. постановлением Госкомстата РФ от 25.12.1998 № 132).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Закрывающие документы

Кто может получить закрывающие документы

Закрывающие документы предоставляются только юридическим лицам и ИП, которые произвели оплату безналичным переводом со своего расчётного счёта.

При оплате необходимо выбрать способ оплаты Безналичный перевод или Безналичный перевод в иностранной валюте.

Оплата счёта через платёжные системы или терминалы моментальных платежей считается оплатой от физического лица. Согласно законодательству РФ закрывающие документы по такой оплате не предоставляются. Чтобы получить документы, подтверждающие оплату, обратитесь в техническую поддержку платёжной системы.

В каком формате предоставляются закрывающие документы

До октября 2017 года мы предоставляли два отдельных документа: счёт-фактуру и акт выполненных работ. С октября 2017 года мы предоставляем универсальный передаточный документ (УПД), который включает в себя счёт-фактуру и акт выполненных работ. Ниже перечислены условия предоставления закрывающих документов.

Условия предоставления закрывающих документов

Оригиналы документов отправляются:

Как формируются закрывающие документы

В зависимости от типа предоставляемой услуги, счёт может быть оплачен на одну сумму, а закрывающие документы будут представлены на другую:

Документы формируются сразу на всю сумму для услуг, по которым нельзя сменить тарифный план или вернуть денежные средства.

К таким услугам относятся:

Документы формируются не на всю сумму счёта, а за количество использованных дней в месяце. Такой способ используется для услуг, по которым можно сменить тарифный план или вернуть средства за неиспользованный период.

К таким услугам относятся:

Формула для расчёта

Формула для примерного расчёта выглядит так:

Сумма оплаты за год / 365 дней * количество дней в месяце

Например: хостинг оплачен на 6 месяцев на сумму 2000 рублей. Мы хотим узнать на какую сумму будут предоставлены документы за ноябрь:

(2000 (рублей) x 2 (полугодия) / 365 (дней в году) ) x 30 (количество дней в ноябре) = 328.767123288 (рублей за ноябрь).

Данный расчёт производится автоматически нашей системой. Иногда сумма за месяц может не совпадать с результатом по формуле на несколько рублей. Однако в конечном итоге закрывающие документы будут предоставлены на всю оплаченную сумму.

Некоторые услуги имеют собственный баланс. Закрывающие документы по ним мы предоставляем по мере использования средств с внутреннего баланса услуги.

К таким услугам относятся:

Компания REG.RU предоставляет закрывающие документы покупателю на сумму полученного вознаграждения от проведения сделки. Вознаграждение REG.RU составляет 10 процентов (включая НДС) от цены доменного имени.

На всю сумму, полученную от покупателя по безналичному расчёту, компания REG.RU предоставляет только Отчёт о движении денежных средств.

Данное распределение согласовывается в Агентском договоре, пункт 4.3: «Счет на стоимость Цены Домена выставляется Приобретателю на основании настоящего договора без НДС. Регистратор не предоставляет Приобретателю финансовых документов на указанную сумму. По требованию Приобретателя Регистратор может предоставить отчет о расходовании денежных средств. Факт перечисления и зачисления денежных средств подтверждается в соответствии с законодательством РФ бухгалтерскими и банковскими выписками и иными документами.»

Чтобы получить скан-копии Отчета о движении денежных средств, напишите заявку в службу поддержки. Мы вышлем пакет оригиналов документов на ваш контактный почтовый адрес в течение месяца после совершения сделки.

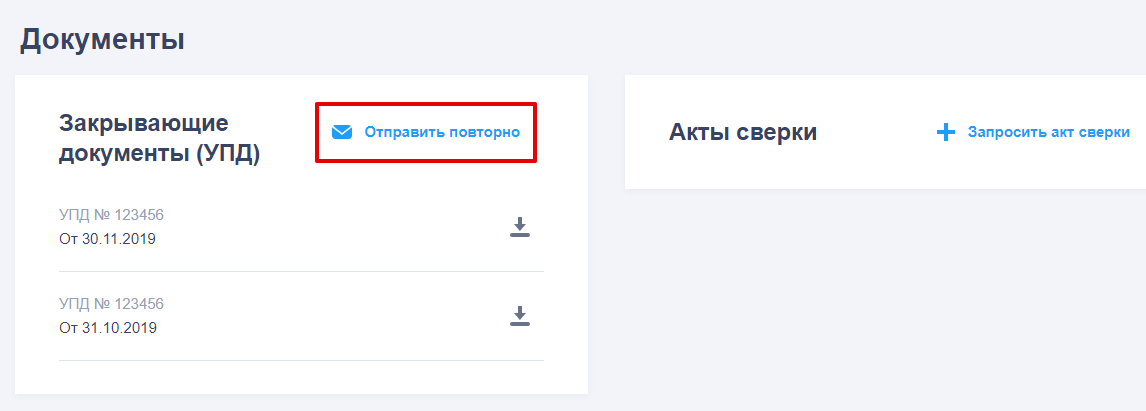

Как получить оригиналы закрывающих документов повторно

По умолчанию мы отправляем закрывающие документы по мере их формирования на почтовый адрес организации, указанный в Контактах владельца аккаунта. Если указан неверный почтовый адрес, закрывающие документы могут не дойти до адресата. В таком случае документы будут возвращены обратно на почтовый адрес нашей организации. На ваш контактный email поступит соответствующее сообщение.

Если вы не получили оригиналы документов из-за неверного почтового адреса, измените ваш адрес на корректный в Контактах владельца аккаунта и закажите повторную отправку документов по одной из инструкций ниже.

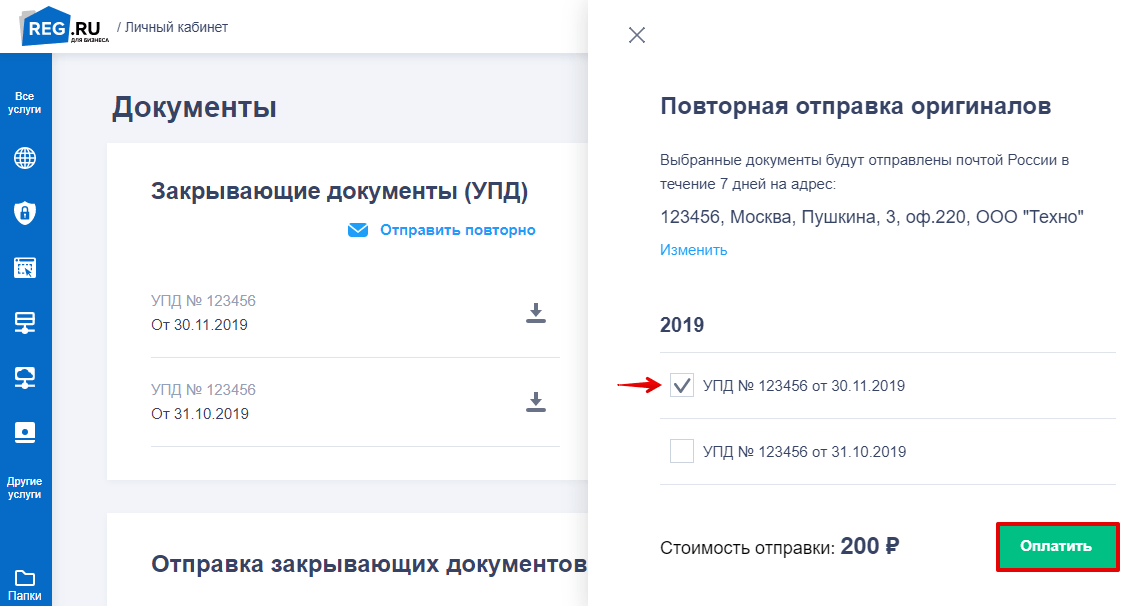

Повторная отправка Почтой России является платной услугой. Её стоимость составляет 200 рублей. Для заказа выполните следующие шаги:

Во вкладке «Закрывающие документы (УПД)» нажмите Отправить повторно:

Отметьте галочкой нужные документы и нажмите Оплатить:

Готово, после формирования заявки оригиналы документов будут отправлены на ваш почтовый адрес в течение недели.

Повторная отправка закрывающих документов по ЭДО является бесплатной услугой. Для заказа выполните следующие шаги:

Готово, вы получите оригиналы закрывающих документов в течение суток.

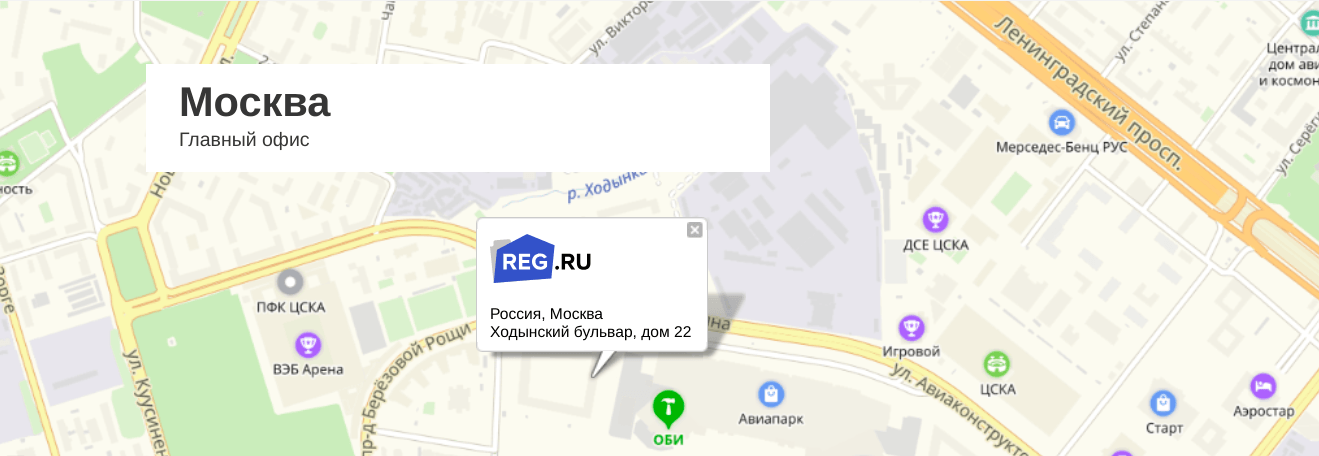

Еще один бесплатный способ повторного получения закрывающих документов — лично в московском офисе. Для заказа выполните следующие шаги:

Готово, заберите документы в московском офисе REG.RU в течение двух недель с момента подготовки документов, сообщив менеджеру ИНН и наименование организации.

Адрес офиса: г. Москва, Ходынский бульвар, дом 20А. (станция метро «ЦСКА»). Режим работы: с 9:00 до 18:00 в будние дни.

Адрес офиса в Москве

Адрес офиса в Москве

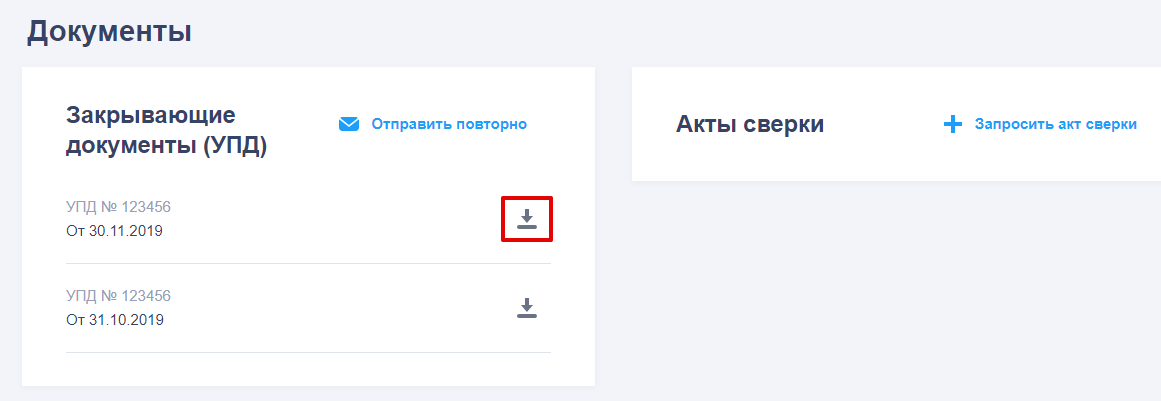

Как скачать скан-копии закрывающих документов

Перейдите во вкладку «Закрывающие документы (УПД)» и кликните Скачать напротив нужного документа:

Готово, скан-копия документа будет сохранена на ваш компьютер. Также письмо с копией будет отправлено на email бухгалтера, указанный в «Контактах владельца аккаунта».

Как изменить данные в УПД

Если вам нужно изменить данные в УПД (Универсальный передаточный документ), напишите заявку в службу поддержки.

В УПД можно изменить:

В УПД нельзя изменить:

Внимание: если реквизиты в документах не соответствуют текущим реквизитам организации, воспользуйтесь инструкцией: Как изменить реквизиты организации?

Возможные проблемы

В Личном кабинете не отображаются бухгалтерские документы

Документы могут не отображаться в Личном кабинете, если:

Если ни один из описанных случаев не актуален, создайте заявку в службу поддержки, в ней подробно опишите суть проблемы и предоставьте документ, подтверждающий вашу оплату.

Можно ли получить закрывающие документы при оплате с корпоративной карты

По операциям, произведённым с помощью корпоративных карт, компания REG.RU не предоставляет закрывающие документы.

По законодательству РФ непосредственными держателями банковских карт являются физические лица, даже если карта выпущена для юридического лица или ИП (см. пункт 1.5 Положения Банка России от 24.12.2004 N 266-П). Если карта является корпоративной, она оформляется на конкретного сотрудника. При проведении операций по карте платежный шлюз банка эквайера возвращает информацию о держателе карты, которым всегда выступает физическое лицо. Таким образом, все платежи по банковским картам поступают в REG.RU от физического лица.

По законам РФ бухгалтерские документы (счёт-фактура, акт выполненных работ и УПД) предоставляются только юридическим лицам или индивидуальным предпринимателям при проведении прямого безналичного платежа с расчётного счета организации или оплате наличными при предоставлении соответствующих документов.

Подтверждением целевого использования средств по корпоративной карте является:

Инвойс можно скачать в разделе Счета, нажав на нужный номер счёта. Обратите внимание! Данная инструкция по договору является обязательной.

Про акты, накладные и УПД для новичков

Чем отличается акт от накладной? По какой форме их составлять? В каком документе можно провести одновременно и товар, и услугу? Можно ли выдавать накладные физлицам? На все эти и другие вопросы про акт, накладную и УПД отвечает Эльба.

Акт и накладная — это документы, которые подтверждают, что вы выполнили то, что обещали по договору. В случае с услугами — оказали их. В случае с товарами — выдали покупателю. Эти документы еще называют закрывающими, потому что они как бы закрывают сделку.

Чем они отличаются друг от друга? Всё просто. Акт подтверждает факт оказания услуги, а накладная — факт отгрузки товара.

Например, вы отгрузили арахисовую пасту клиенту. В идеале в момент отгрузки клиент должен подписать накладную в двух экземплярах: один для вас, другой для себя. Этим действием он документально подтвердит, что принял ваш товар и что не имеет к нему никаких претензий.

С услугами схема такая же: акт подтверждает, что услуга или работа выполнена качественно, в полном объеме и претензий у заказчика нет. После его подписания клиент не может требовать от вас доработки. Ну а если что-то пошло не так, то ваш клиент вполне может не подписать акт. Или подписать, но прямо в нем перечислить обнаруженные недостатки, что в будущем может повлиять на стоимость.

Акт более простой документ, чем накладная, и всё дело в его форме.

Формы накладной и акта

У накладной, в отличие от акта, есть установленная форма, она называется ТОРГ-12. Можно, конечно, разработать и свою форму накладной, но для контрагентов она будет непривычной, поэтому лучше пользоваться ТОРГ-12. В ней много полей, аббревиатур и строчек, но Эльба, к примеру, по большей части всё это заполняет автоматически.

Выставляйте счета, акты, накладные, договоры и другие документы по шаблонам Эльбы

А вот у акта чёткой формы нет, есть лишь обязательные реквизиты и вы их можете организовать по-своему. В Эльбе, например, акт выглядит так:

Что делать, если одновременно с отгрузкой товара вы оказываете услуги?

Самое частый пример: вы отгружаете и доставляете товар. Нужно ли для этого оформлять и акт, и накладную?

По-хорошему, да. Потому что неправильно включать услугу в накладную или товар в акт. Но есть еще один интересный документ —универсальный передаточный документ (УПД). Изначально он предназначен для того, чтобы объединить акт/накладную со счетом-фактурой, но УПД можно выставить и без счета-фактуры, это не запрещено. И тогда от него остается симбиоз акта и накладной, то есть это как раз тот документ, по которому можно провести и товары, и услугу.

Нужно ли выдавать накладные физлицам?

Нет, не нужно, с функцией накладной отлично справляется кассовый чек. Если же физлицо по какой-то причине просит у вас накладную, вы можете пойти ему навстречу. Этим вы точно ничего не нарушите.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.