Авансовые сделки с НДС: как формировать счета‑фактуры, книги покупок и продаж

Сделки с авансами — одна из самых распространённых ситуаций, когда надо одновременно внести сведения в книгу покупок и книгу продаж. Важно правильно сделать запись и использовать коды вида операции (КВО), чтобы не было разрыва по НДС. Расскажем, как заполнять счета-фактуры и делать записи в книгах покупок и продаж.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Как продавцу отражать авансы

Продавец обязан регистрировать счёт-фактуру в периоде, в котором получил предоплату (п. 3 Правил ведения книги продаж, утверждённых Постановлением от 26.12.2011 № 1137).

| Аванс | Отгрузка товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга продаж | Книга продаж | Книга покупок |

| Обязательность регистрации СФ | Обязательна | Обязательна | Обязательна |

| Момент регистрации СФ | В день получения аванса | В день отгрузки | В день отгрузки или любой день в течение трёх лет |

| КВО для СФ (наиболее используемый) | 02 | 01 | 22 |

| Указание контрагента в СФ | Покупатель | Покупатель | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 070 | Раздел 3, стр. 010-050 | Раздел 3, стр. 170 |

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Аванс | Получение товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как оформить расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Продавцу нужно зарегистрировать авансовый счёт-фактуру в книге покупок с КВО 22. В графе 7 «Номер и дата документа, подтверждающего уплату налога» ему следует указать реквизиты документов, которые подтверждают возврат авансового платежа. Тогда продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (п. 4 ст. 172 НК РФ).

Покупатель обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. При этом он должен зарегистрировать авансовый счёт-фактуру в книге продаж с КВО 21.

Автор: Светлана Огневская, эксперт Контур.Экстерна по НДС

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Внимание! С 01.07.2021 применяется обновленный бланк счета-фактуры (в ред. Постановления Правительства РФ от 02.04.2021 № 534). Это вызвано тем, что с июля 2021 года система прослеживаемости товаров действует не как эксперимент. Подробнее о вносимых в счет-фактуру изменениях читайте здесь.

Скачать обновленную форму счета-фактуры вы можете, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать обновленную форму корректировочного счета-фактуры вы можете, кликнув по картинке ниже:

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошагоую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Какой способ регистрации счетов-фактур на аванс выбрать в 1С: Бухгалтерии ред. 3.0?

Обратимся к основам законодательства. Согласно пункту 3 статьи 168 НК РФ, плательщик НДС при получении аванса от клиента в счёт предстоящих отгрузок или оказания услуг обязан выставить авансовую счёт-фактуру. Срок ему на это даётся пять дней с момента получения денежных средств.

При этом зачастую бухгалтеры не выписывают счёт-фактуру, если в течение этих пяти дней была произведена отгрузка, закрывшая предоплату. На это есть две точки зрения.

ФНС России в своих письмах №КЕ-4-3/3790 от 10.03.2011 г. и №КЕ-3-3/354@ от 15.02.2011 г. разъясняет, что зачёт предоплаты в пятидневный срок в одном налоговом периоде не является основанием для несоставления счёт-фактуры.

А Минфин России неоднократно высказывал иную точку зрения в письмах № 03-07-08/28182 от 12.04.2019 г. и № 03-07-09/1695 от 18.01.2017 г.

Получается, что данное решение ложится на плечи налогоплательщика, который либо готов, либо не готов отстаивать свою точку зрения перед налоговыми органами.

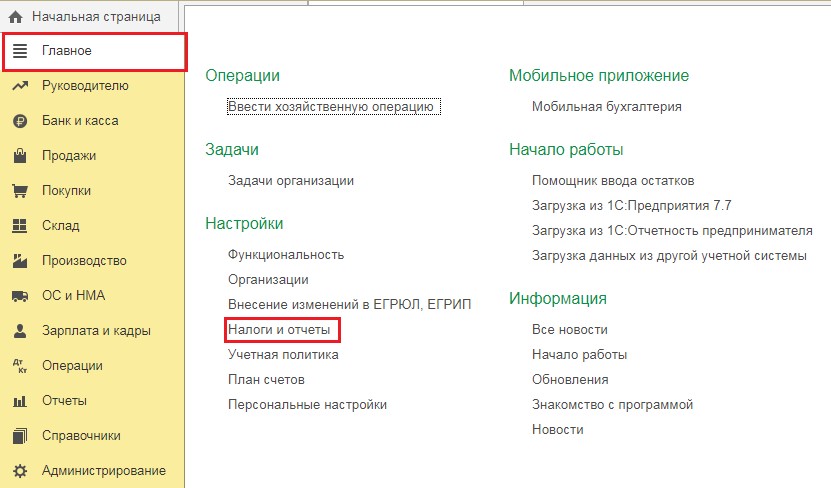

Обратимся к настройке программы 1С: Бухгалтерия предприятия 8 редакция 3.0 в части выставления счетов-фактур на аванс.

Для этого перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

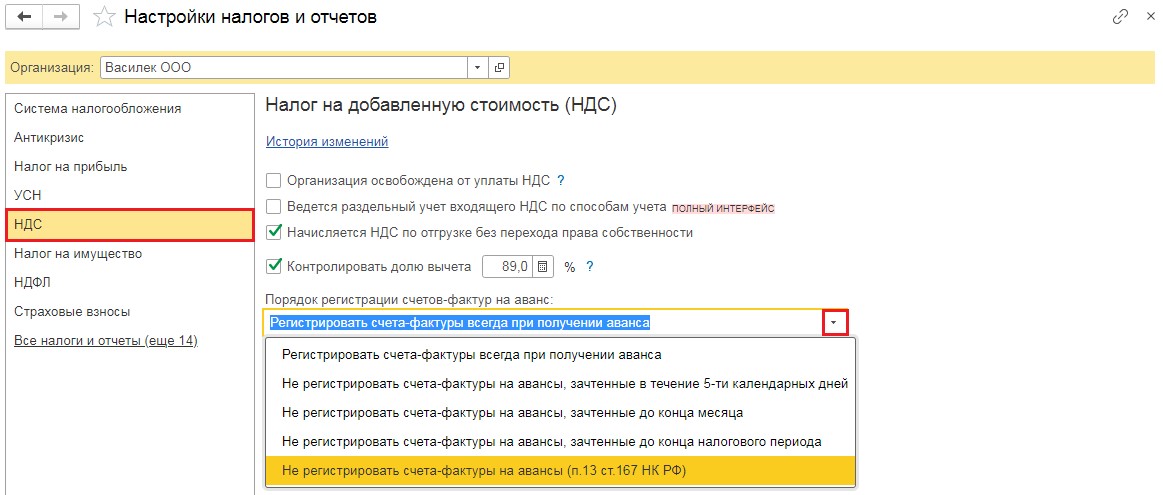

В открывшемся окне перейдём на вкладку «НДС» и раскроем список вариантов регистрации счетов-фактур на аванс.

Рассмотрим каждый из них.

Как уже говорилось ранее, счета-фактуры должны выписываться в пятидневный срок с момента получения предоплаты, соответственно второй метод их регистрации полностью совпадает с действующим законодательством и точкой зрения Минфина РФ, но не с точкой зрения ФНС. Данный пункт следует выбирать лишь тем, кто готов оспаривать мнение ФНС.

Также данный пункт настройки не удобен для тех организаций, у которых за период большое количество операций, и из-за этого им сложно отслеживать на какие авансы уже выписана счёт-фактура, а на какие нет.

Исходя из этого, мы бы рекомендовали выбирать самый первый пункт выпадающего списка «Регистрировать счета-фактуры всегда при получении аванса». При таком выборе, программа будет производить регистрацию счетов-фактур на все предоплаты, кроме тех, которые зачлись в тот же день.

Идём дальше: третий и четвёртый пункты противоречат законодательству, но удобны для тех, кто оказывает услуги всегда в конце периода. Например, сдача в аренду помещений. В течение месяца, такие компании получают арендную плату за текущий месяц, а в последний день месяца готовят акты выполненных работ. То есть, им заранее известно, что авансы закроются до конца периода и НДС, не исчисленный с аванса на итоговую сумму налога не повлияет. Данные пункты настройки опять же рекомендованы лишь тем, кто готов отстаивать свою позицию.

И последний пункт — его выбирают лишь те организации, длительность производственного процесса которых составляет более 6 месяцев. Такая позиция изложена в пункте 13 статьи 167 НК РФ.

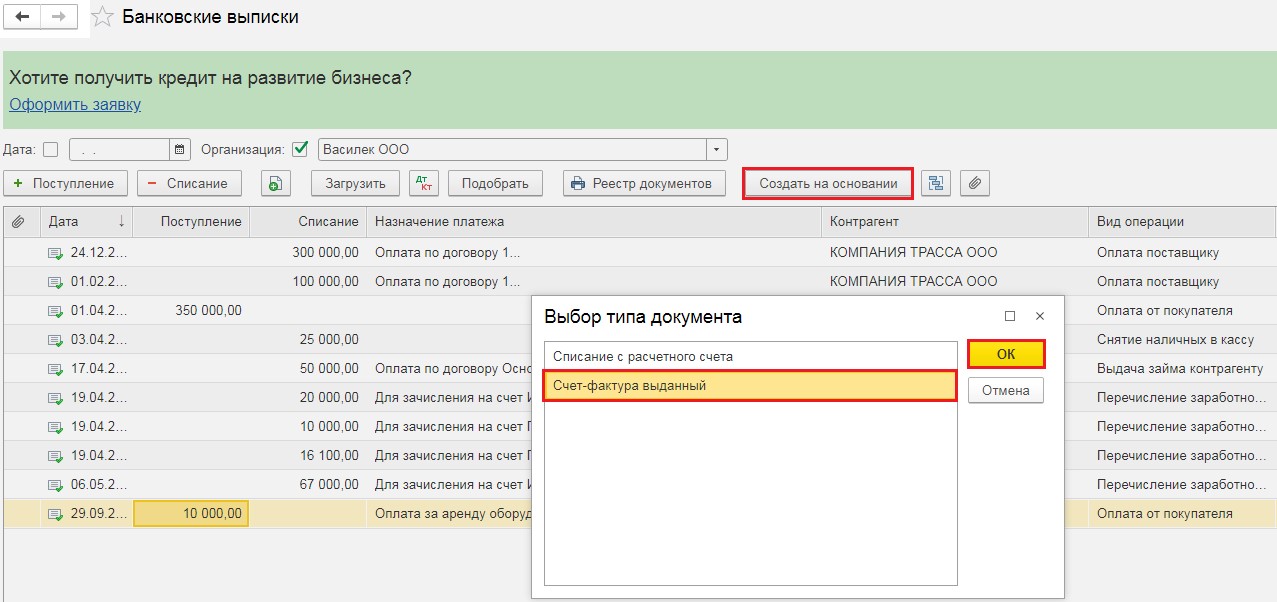

Перейдём непосредственно к регистрации счетов-фактур на аванс. Это осуществляется двумя способами: ручным и автоматическим.

Вручную ввести счёт-фактуру можно, встав на документ регистрации предоплаты, например, на «Поступление на расчётный счёт», и нажав на кнопку «Создать на основании» — «Счёт фактура выданный».

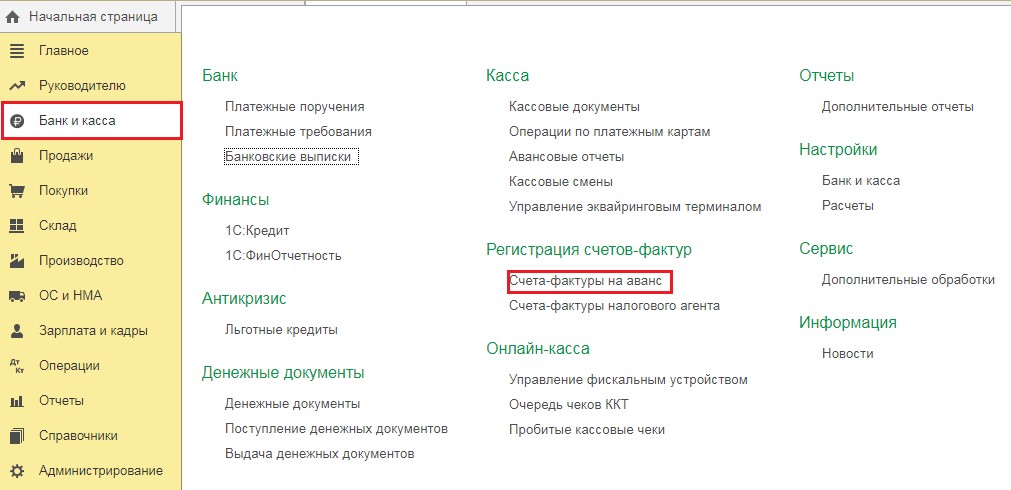

Но данный метод является крайне неудобным и занимает много времени. Намного привлекательнее второй способ. На вкладке «Банк и касса» есть пункт «Счета-фактуры на аванс».

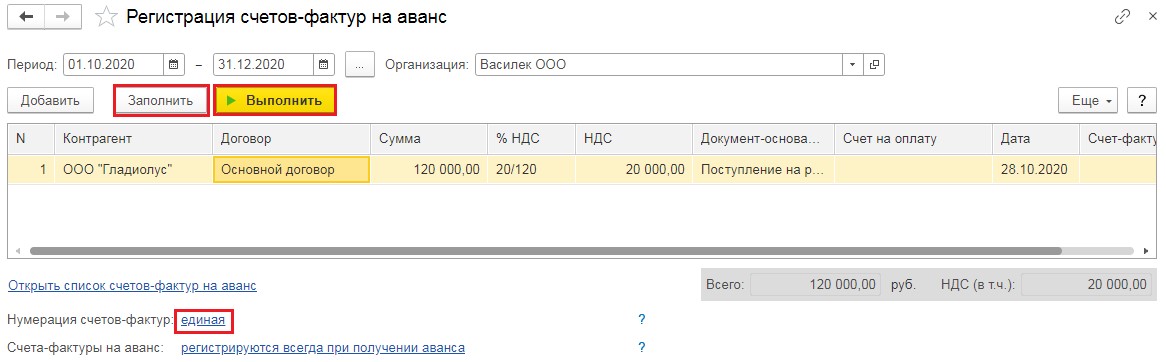

При выборе этого пункта открывается обработка, в шапке которой необходимо установить период, а затем последовательно нажать на кнопки «Заполнить» — и программа заполнит список предоплат выбранного периода и «Выполнить» — для регистрации всех счетов-фактур с указанных авансов.

При этом в программе есть два варианта присвоения номеров авансовым счетам-фактурам — это либо единая нумерация со счетами-фактурами на отгрузку, либо с указанием префикса А. То есть, при отгрузке счета-фактуры будут иметь номера 1, 2, 3, а на аванс — А1, А2, А3. Таким образом их будет легко отличить.

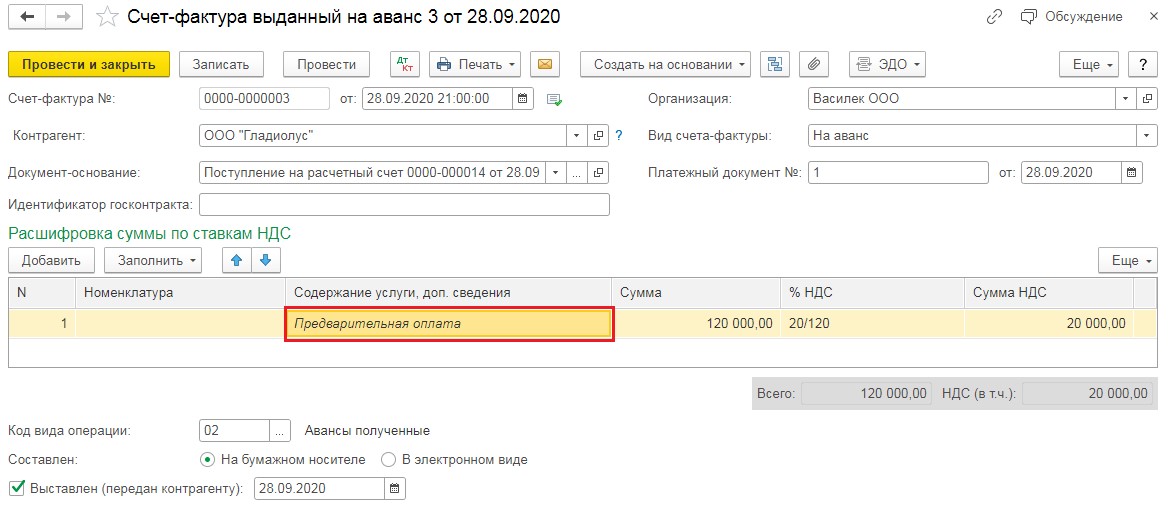

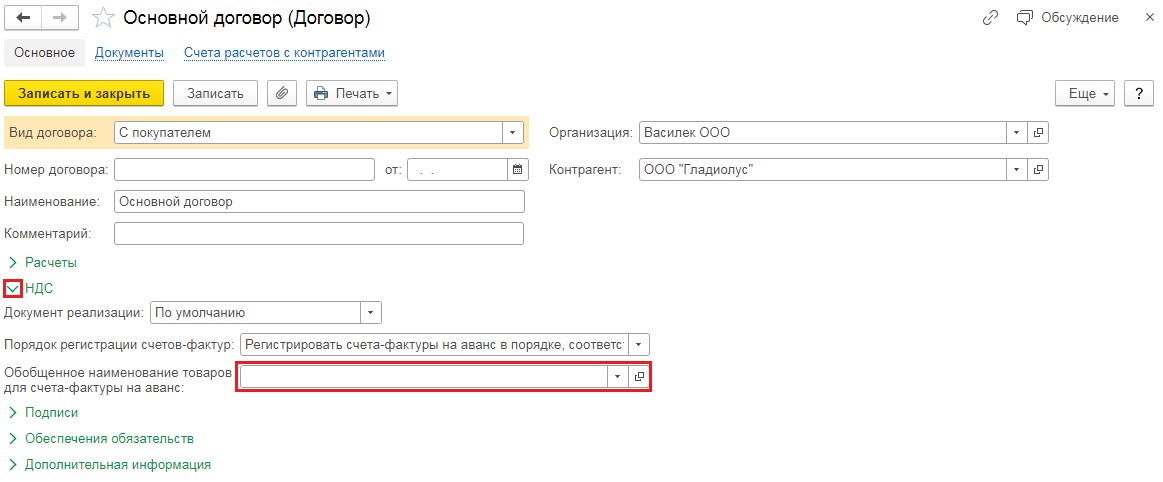

Важным моментом при регистрации авансовой счёт-фактуры является наименование услуги или товара, за который поступила предоплата. В программе автоматически указывается наименование — «Предварительная оплата», но зачастую в договоре с клиентом указывается иное обобщённое наименование, например, «Арендная плата». Изменить содержание операции можно как в самой счёт-фактуре на аванс:

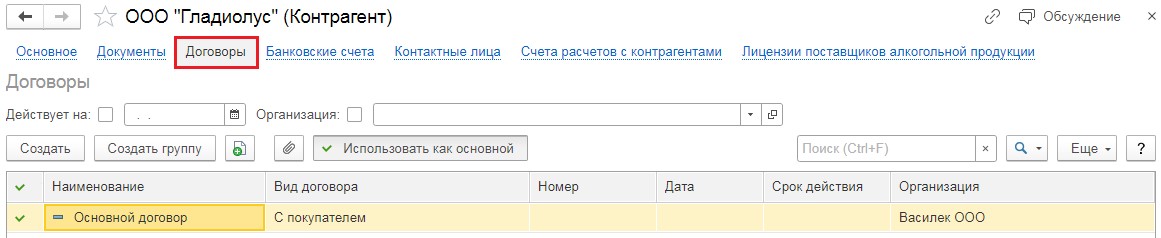

Так и в договоре с контрагентом. В разделе «Справочники» выберем пункт «Контрагенты», перейдём в необходимого нам и на вкладке «Договоры» «провалимся» в договор.

Развернём зелёный раздел «НДС» и в графе «Обобщённое наименование товаров для счёта-фактуры на аванс» введём необходимое нам.

Давайте разберём конкретный пример, когда мы получаем предварительную оплату от покупателя, выписываем на неё счёт-фактуру, а затем производим отгрузку, и посмотрим, как данные операции будут отражены в книгах покупок и продаж, а также декларации по НДС.

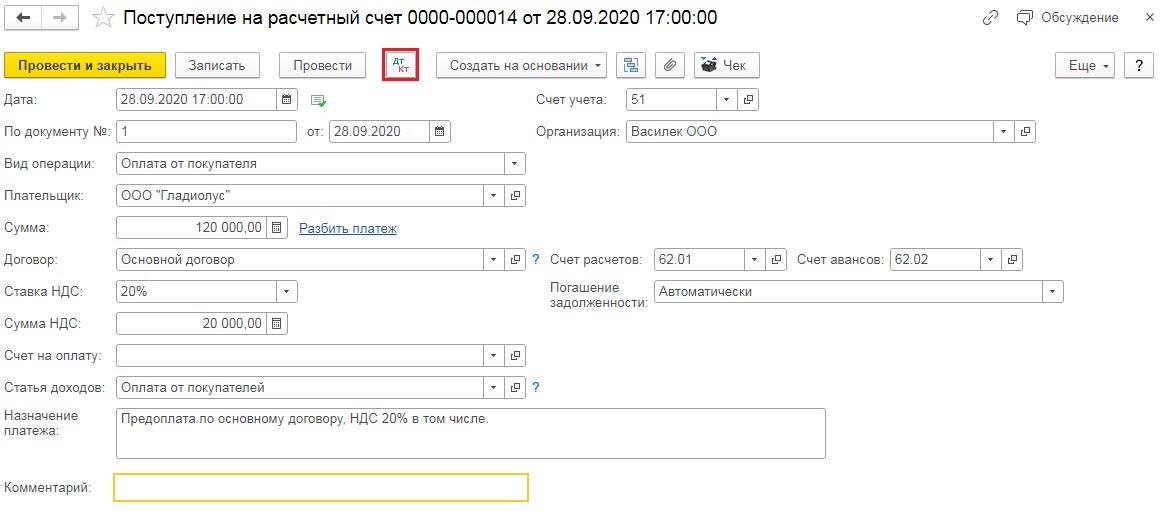

Предположим, что в 3 квартале мы получили аванс от заказчика, а в четвёртом произвели реализацию. Для отражения получения предоплаты перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». В открывшемся окне нажмём на кнопку «Поступление» и введём реквизиты входящего платёжного поручения.

После проведения данного документа откроем проводки и проверим, действительно ли это предоплата. Счёт по кредиту при авансе должен быть 62.02, 62.22 или 62.32.

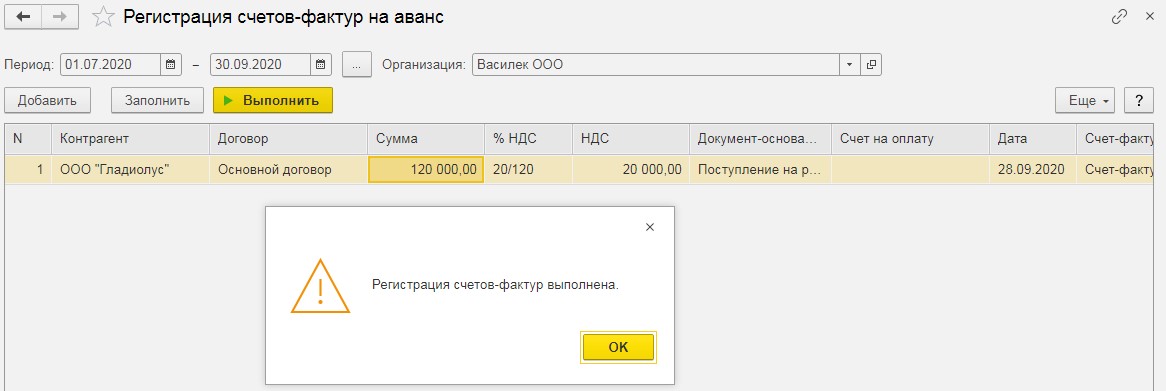

Затем перейдём в раздел «Банк и касса» — «Счета-фактуры на аванс» и произведём регистрацию счетов-фактур за 3 квартал.

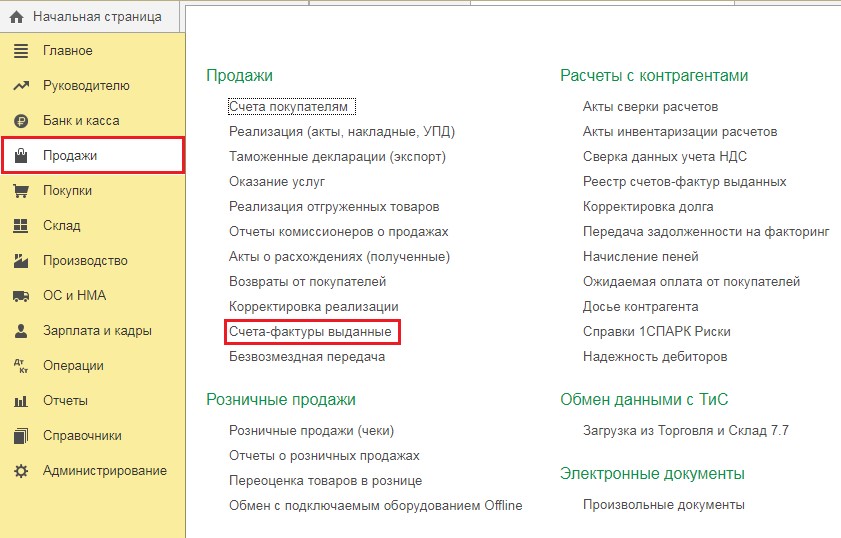

Зарегистрированные счета-фактуры мы можем увидеть в журнале «Счета-фактуры выданные» в разделе «Продажи»:

Результатом их проведения является получение проводки Дт 76.АВ Кт 68.02 и запись в книге продаж.

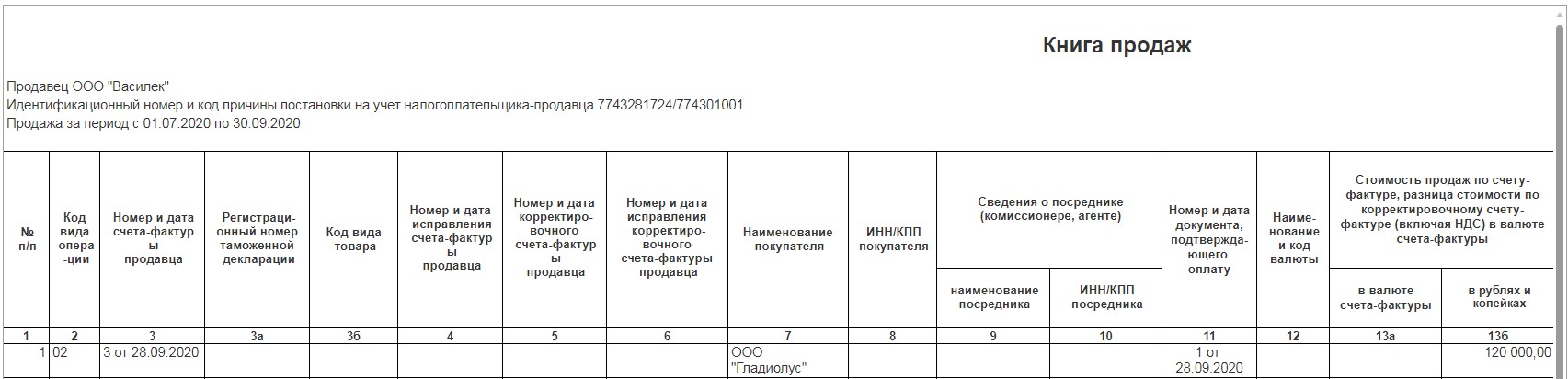

Перейдём в раздел «Отчёты» и выберем пункт «Книга продаж». В открывшемся окне введём период и нажмём на кнопку «Сформировать».

В данном отчёте мы увидим строку, сформированную выписанной ранее счёт-фактурой на предварительную оплату. Код вида операции — 02, в графе номер и дата документа, подтверждающего оплату, будут указаны входящие реквизиты платёжного поручения.

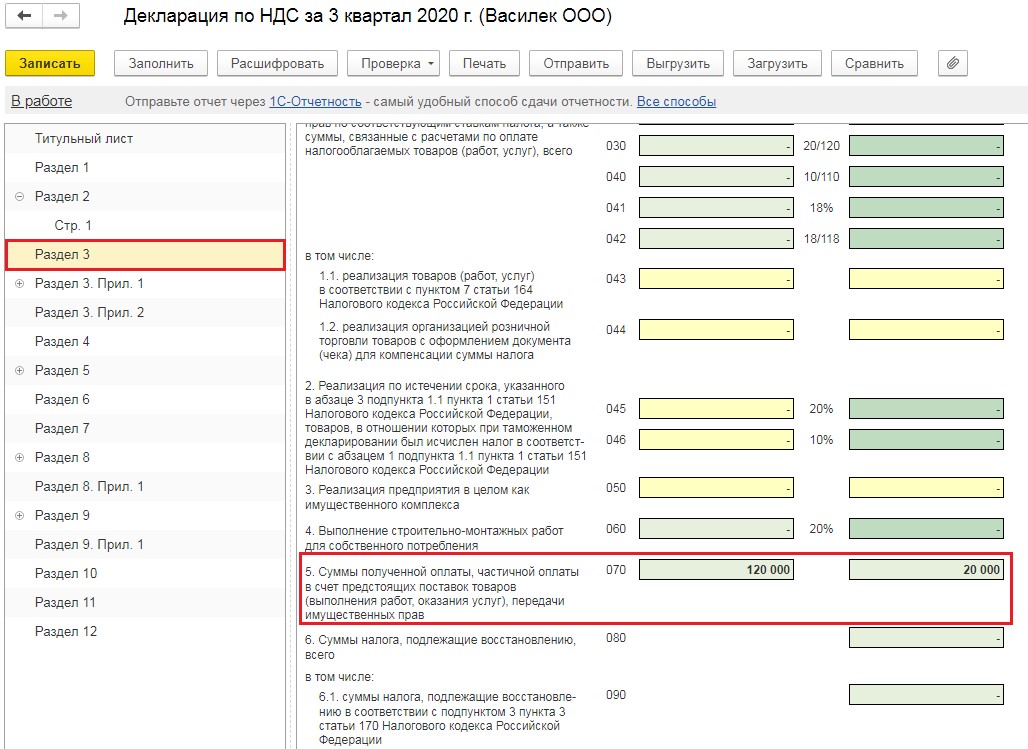

Сформируем декларацию по НДС, для этого перейдём в раздел «Отчёты» — «Регламентированные отчёты».

В открывшемся окне нажмём на кнопку «Создать» и из списка отчётов выберем нужную нам декларацию. Суммы предварительных оплат, полученных в счёт будущих отгрузок, будут отражены в строке 070 Раздела 3.

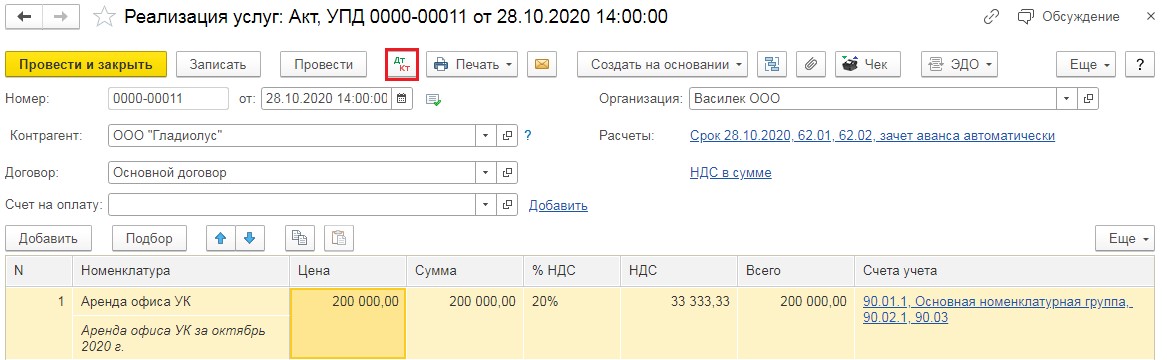

Переходим к 4 кварталу и отгрузке. Для оформления реализации следует перейти в раздел «Продажи» и выбрать пункт «Реализации (акты, накладные)». Затем нажать на кнопку «Реализация» и выбрать соответствующий ей пункт, в нашем примере это будет «Услуги (Акт)».

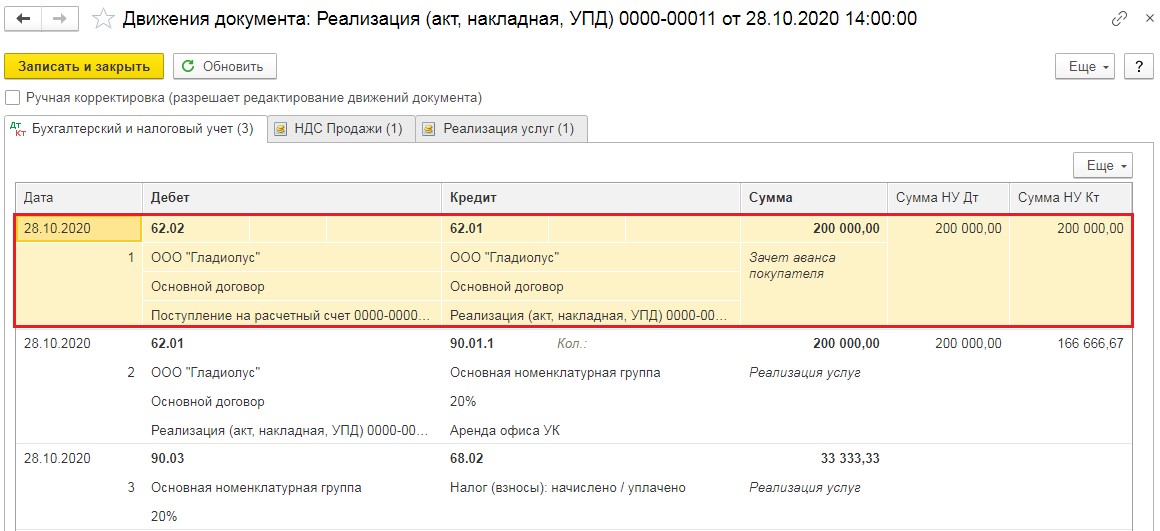

После заполнения и проведения документа обязательно нужно проанализировать проводки. Важной проводкой в нашем случае будет зачёт аванса, ведь если он не произойдёт, то программа не поймёт, что оплата в 100 000 рублей и отгрузка в 200 000 — это одна и та же сделка.

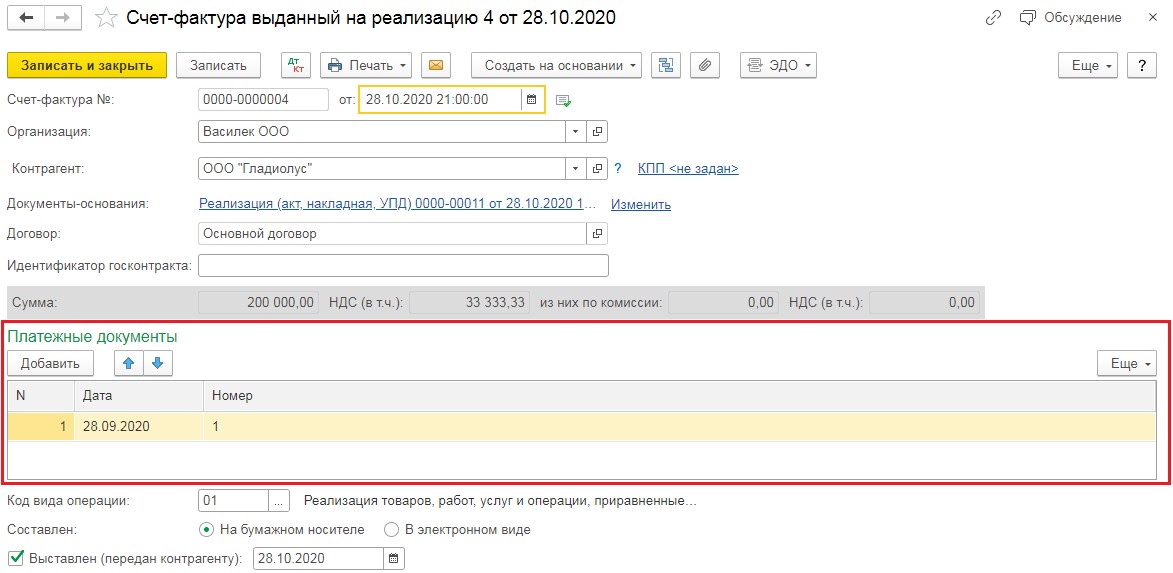

На основании данной продажи в подвале документа мы также выставляем счёт-фактуру на реализацию с кодом 01. Обратите внимание, что если вы регистрируете счёт-фактуру на продажу, по которой ранее были оплаты, то данные платежи заполняются в счёт-фактуре.

Счёт-фактура на реализацию, также, как и авансовая, попадает в книгу продаж.

Таким образом, получается, что мы увеличили НДС к уплате сначала в момент поступления денежных средств, а затем и в момент продажи.

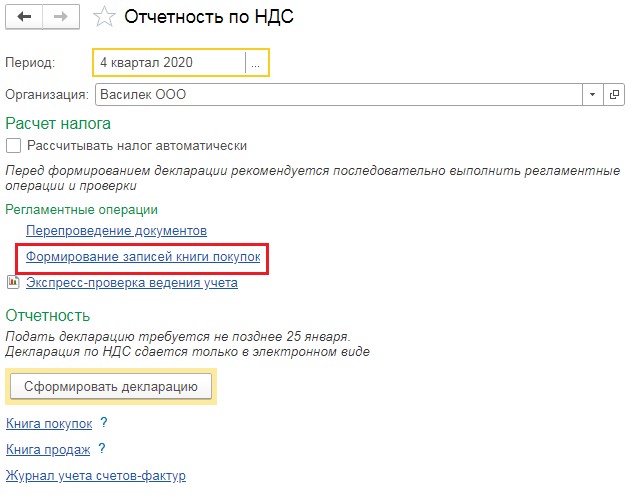

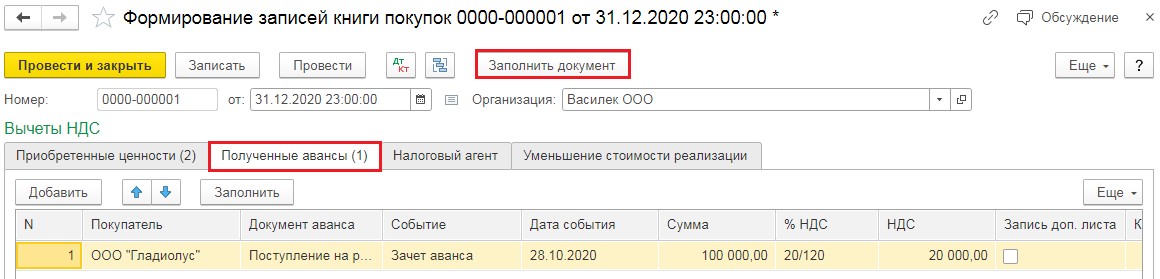

Соответственно, чтобы не заплатить дважды, сумму зачтённого аванса нам необходимо отразить в книге покупок. Для этого в разделе «Отчёты» пункте «Отчётность по НДС» необходимо заполнить документ «Формирование записей книги покупок».

В данном документе следует нажать на кнопку «Заполнить документ», а затем проверить заполнение вкладки «Полученные авансы». Там должны быть суммы авансов, зачтённые в этом периоде.

Проведённый документ создаст проводку Дт 68.02 Кт 76.АВ, таким образом счёт 76.АВ будет закрыт, что означает, что он не будет иметь сальдо на конец периода.

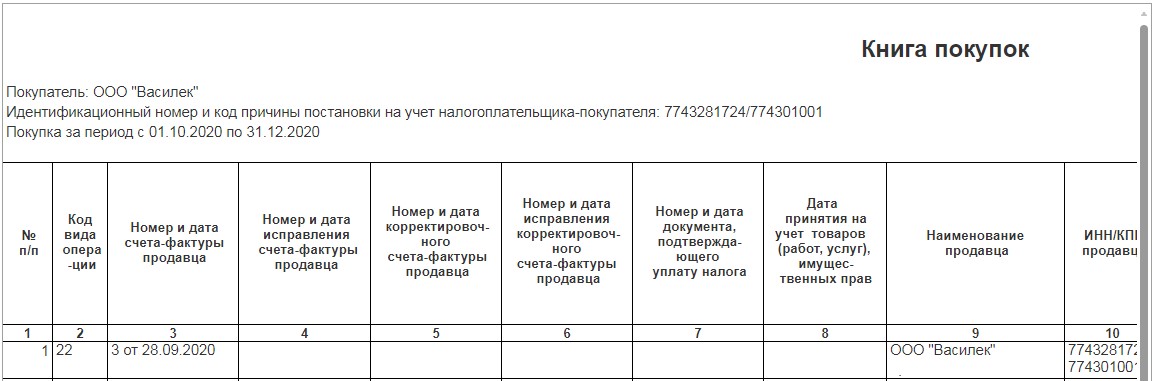

Сформируем «Книгу покупок» в разделе «Отчёты».

Обратите внимание, что при получении вычета за ранее выставленную авансовую счёт-фактуру, в книге покупок в графе «Наименование продавца» отражается наименование нашей организации, а не организации, сделавшей предоплату. Код вида операции указывается 22.

Посмотрим декларацию по НДС за 4 квартал.

Сумма НДС с аванса, которая ранее была заявлена в книге продаж, теперь отражена в книге покупок и в декларации по строке 170 Раздела 3.

И в заключении основные моменты:

1. Счета-фактуры на аванс лучше всего регистрировать всегда при получении аванса, если вы являетесь плательщиком НДС, а местом реализации является территория РФ.

2. За отсутствие счетов-фактур на аванс проверяющие могут оштрафовать вас по статье 120 Налогового кодекса РФ, как за грубое нарушение правил учёта. Штраф при этом составит от 10 000 до 40 000 рублей.

3. Если отсутствие счетов-фактур на аванс повлекло за собой несвоевременную уплату НДС, то помимо пени также возможен штраф по статье 122 Налогового кодекса РФ в размере от 20 до 40 процентов от суммы платежа.

4. Примером того, как происходит доначисление НДС вам будет Решение Арбитражного суда Московской области от 28 ноября 2018г. по делу №А41-77939/2016.

Давайте также сразу разберём, какие ошибки совершаются чаще других и к чему они приводят.

Ошибка 1. Те, кто считает, что выставление авансовых счетов-фактур целесообразно только по не зачтённым предварительным оплатам на конец периода, так как именно эти суммы влияют на сумму налога к уплате, выбирают в настройке «Налогов и отчётов» пункт «Не регистрировать счета-фактуры, не зачтённые до конца налогового периода». При этом, как говорилось в начале статьи, ФНС неоднократно разъясняла, что к выставлению подлежат счета-фактуры на все полученные авансы. И если у вас, предоплата и отгрузка были совершены в одном квартале, то счет-фактуру на аванс всё равно надо регистрировать.

Предположим, вы этого не сделали и это выяснилось при проверке. Конечно же, данная ошибка не повлекла несвоевременную уплату налога, но нарушение в документообороте всё же имеется. В таком случае вы получите штраф в размере от 10 до 40 тысяч рублей. На сумму в данном случае будет влиять количество периодов, в которые было обнаружено данное нарушение.

Ошибка 2. Мы неоднократно слышали мнения бухгалтеров «А зачем нам счета-фактуры на аванс? Наши покупатели их не требуют». В таком случае, они выбирают вариант настройки «Не регистрировать счета-фактуры на аванс».

К чему это приводит? Возвращаясь к вышеописанному примеру, когда мы в 3 квартале получили предоплату в размере 100000 рублей, мы не выписали авансовую фактуру и не начислили НДС к уплате в размере 20000 рублей. И в декларацию на уплату данная сумма попадёт лишь в 4 квартале.

Итого мы имеем пени за период с 25 октября текущего года по 25 января следующего года в размере 4000 рублей и штраф в размере 10000 рублей, если данное нарушение совершено вами впервые. Или пени в размере 8000 рублей и штраф 40000 рублей при нахождении нескольких фактов подобных ошибок.

Ошибка 3. В настройке вы выбрали пункт «Не регистрировать счета-фактуры, зачтённые в течение 5-ти календарных дней», при этом не проследили за одной или несколькими сделками, которые не вписались в указанный период. В таком случае, ошибки будут однократными, но в любом случае на вас будут наложены штрафные санкции.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее