Куда вложить деньги, чтобы не волноваться о пенсии. Инструкция

На пенсию в 35–40 лет

В Рунете без особого труда можно найти десятки блогов с рассказами о том, как людям удалось «выйти на пенсию» в 35 или хотя бы на несколько лет раньше установленного срока. В подтверждение они выкладывают данные о своих портфелях, представляют цифры по росту бумаг и полученным дивидендам, дают советы новичкам. Нередко их цифры выглядят весьма правдоподобно, и это вдохновляет других людей вплотную заняться долгосрочными инвестициями.

А если стартовать в 25 лет и вкладывать в будущую пенсию до 70% своего дохода (каким бы он ни был), то примерно за семь — десять лет рента сравняется с вашим текущим заработком и вы можете уволиться без потери дохода. Собственно, в этом и состоит популярная стратегия молодых рантье, не обремененных семьей, машинами, дачами: выжать из своей карьеры максимум, чтобы уйти в отставку в возрасте не сильно старше 30.

Как заработать на старость: золотые правила пенсионной ренты

Тактика пенсионеров-миллениалов полностью построена на идеях пассивного управления инвестициями. Это классика портфельной теории, проверенная как минимум двумя поколениями американцев — родившихся в 1950-х и 1960-х годах. Они первыми в мире вышли на пенсию с активами на индивидуальных счетах типа IRA (прототип российского ИИС).

Основной секрет создания личного капитала довольно прост: инвестировать постоянно с каждого полученного дохода. Рекомендуемая норма в международной практике — 10% своего заработка. И это должны быть деньги, которые вам не потребуются до самой пенсии. Иначе говоря, на «подушку безопасности» в банке придется копить отдельно.

Пенсионные активы должны быть отделены от денег на черный день и вложены преимущественно в акции. Только в этом случае сработает эффект сложных процентов. Ни депозиты, ни недвижимость, ни облигации не дадут прирост капитала в несколько раз.

Статистика говорит в пользу тех, кто инвестирует сам, не пользуясь услугами доверительного управления или сложными финансовыми продуктами. Профессионалам удается стабильно обыгрывать индексные фонды в течение двух-трех лет, иногда до пяти лет, но в целом все портфели стремятся к средним 10–12% годовых (в долларах США) с учетом дивидендов.

В рублях можно зарабатывать на 5–6% больше, то есть до 18% годовых на промежутке в 10–20 лет, но это мнимая прибавка, она будет съедена девальвацией и инфляцией рубля. Реальная доходность за все годы инвестирования получится не выше, чем в зарубежных бумагах.

Что должно быть в пенсионном портфеле

The Vanguard Group — крупная частная независимая инвестиционная компания. Расположена в городке Вэлли-Фордж в штате Пенсильвания. Основана в 1975 году Джоном Боглом. Компания объединяет в себе около 370 фондов, из них 180 американских и 190 зарубежных фондов, и ею владеют инвесторы этих фондов.

Что делать если вам уже 50

Для России с возрастом выхода на пенсию в 60–65 лет, если вам около 50, остается в среднем 15 лет на формирование капитала. Впрочем, такая рентная пенсия — индивидуальная, и ее всегда можно отодвинуть, если работа позволяет. Но, исходя из срока в 10–15 лет, стоит ориентироваться на модельный портфель, где 65–70% вложено в акции и 30–35% в облигации.

По моим подсчетам, это дает потенциал роста до 5% в долларах и до 11% в рублях ежегодно. Откладывая десятую часть своего дохода в такой портфель каждый месяц, вы получите через 15 лет капитал в размере около четырех своих годовых доходов, который в месяц будет прирастать на 40% вашего обычного среднего заработка.

Применительно к человеку с зарплатой в ₽100 тыс., который откладывает по ₽10 тыс., это выглядит так. Начал инвестировать в 50 лет, нарастил портфель к 65 годам до ₽4,6 млн и получает с него около ₽40 тыс. в месяц (половину — дивидендами и купонами, половину — приростом стоимости). С учетом того, что заплатит государство (₽20–30 тыс. в месяц для данного размера зарплаты), пенсионер-рантье будет иметь более 60% того, что зарабатывал до выхода на пенсию. Это вполне достойно даже по меркам западных стран.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Урок № 39. Как накопить на пенсию самостоятельно?

Пенсия еще не скоро? Если так размышлять, то на заслуженном отдыхе можно оказаться ни с чем. Разбираем, как государство мешает нам стать обеспеченными пенсионерами и что можно предпринять.

Почему у вас не будет (нормальной) государственной пенсии

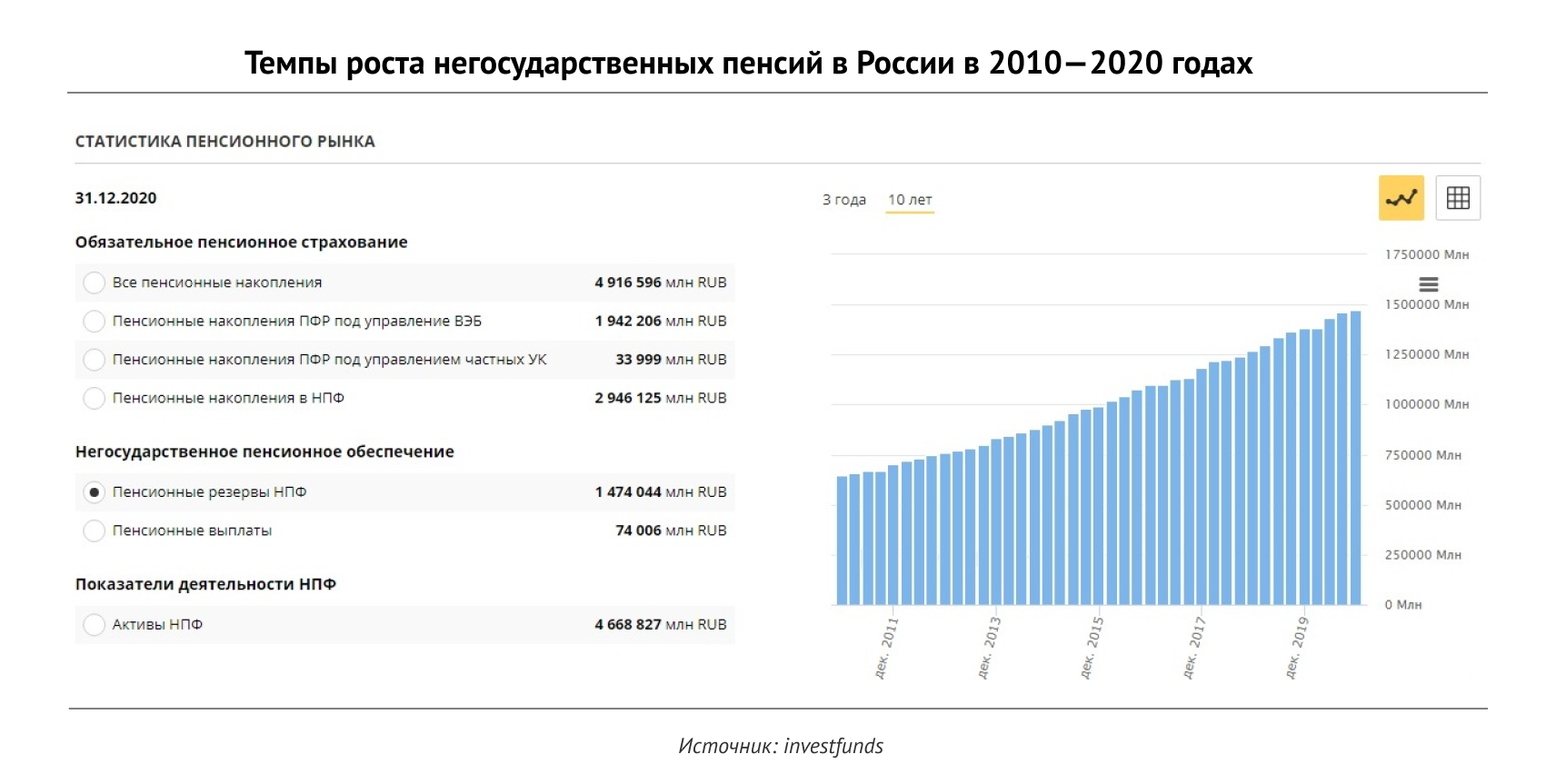

В России де-факто действует советская модель с поправкой на рыночные отношения. Каждый месяц в режиме реального времени государственный фонд (ПФР) собирает взносы с официально работающих граждан, добавляет недостающую сумму из нефтегазовых и прочих доходов бюджета и сразу же выплачивает эти средства пожилым и другим нуждающимся (например, 12 млн инвалидов). Это значит, что долгосрочных накоплений, или резервов, под каждого трудящегося просто не существует, если не считать 3,4 трлн рублей, которые удалось собрать гражданам в рамках накопительной пенсии до 2015 года, когда эта возможность была заморожена.

Получается, что размер будущей пенсии зависит больше не от того, насколько усердно сейчас работает ее получатель, а от того, каковы будут доходы бюджета и сколько работающих граждан останется к моменту его выхода на пенсию. Если в начале 1980-х в России было 27 млн пенсионеров, то к началу этого века их стало 38 млн, а к 2020 году — уже 44 млн. Число официальных работников в те же годы составляло соответственно 83 млн, 65 млн и 61 млн человек. Иначе говоря, во времена позднего СССР каждого старика обеспечивали более двух трудящихся, а спустя 40 лет — чуть более одного. И это несмотря на то, что возраст выхода на пенсию за то же время уже начали постепенно поднимать.

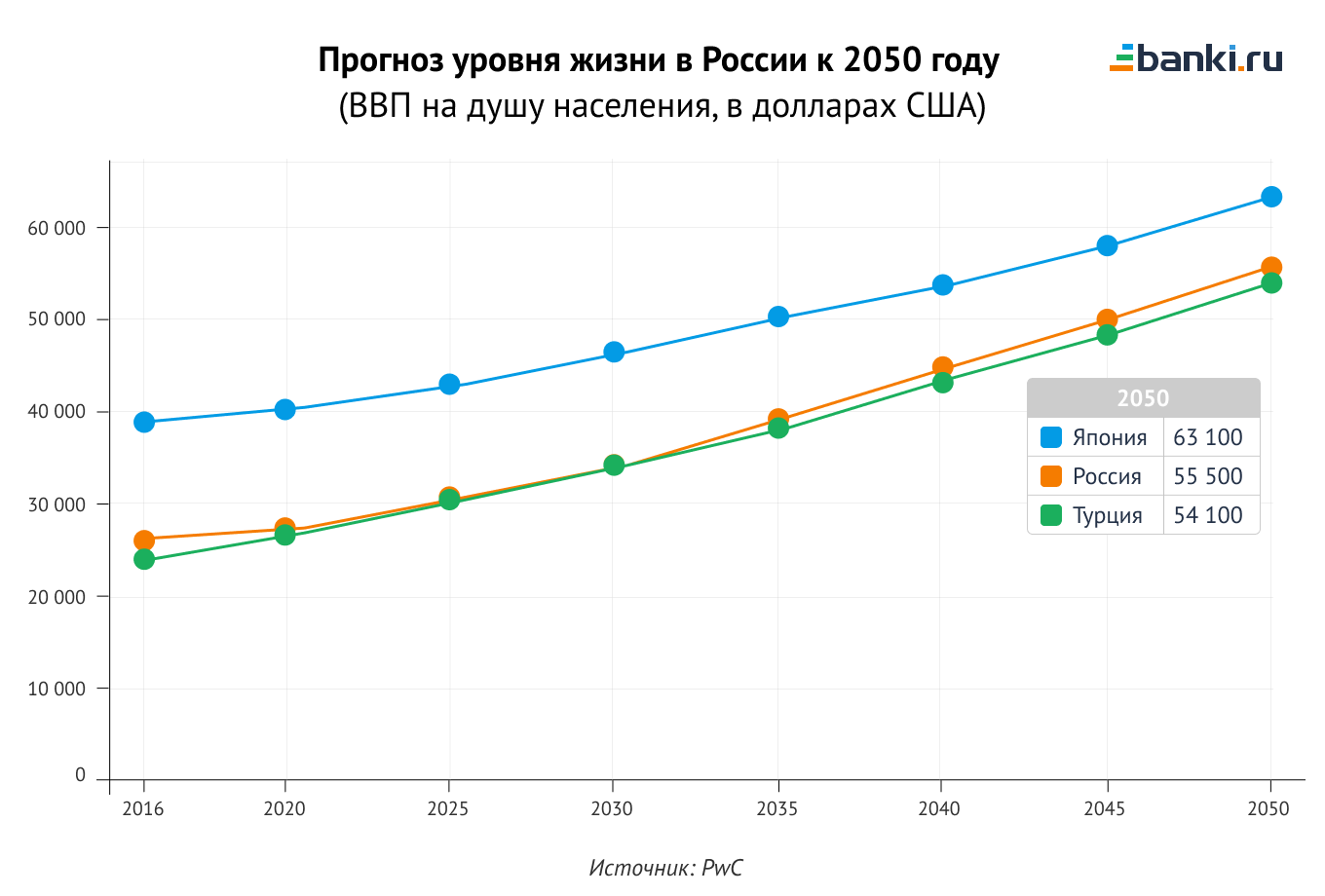

Из этого следует, что государственная пенсия имеет естественный предел. Россия к началу 2020-х годов тратила на выплату пенсий около 10 трлн рублей, что составляло почти 10% ВВП и больше четверти консолидированного бюджета. Это один из самых высоких уровней в мире — наряду с Японией, которая пребывает в кризисе несколько десятилетий подряд. Экономика России, как и японская, на больших отрезках времени не растет. Незадолго до начала пандемии 2020 года размер российского ВВП составлял 1,7 трлн долларов — столько же, сколько в 2008 году. Это объясняет, почему ПФР так сложно наращивать выплаты: раз нет роста производства, то нет реального роста зарплат, а с ними и размера пенсий.

Пенсионный возраст и другие реформы

Власти пытаются хоть как-то стабилизировать пенсионную систему. Россия пережила три большие пенсионные реформы, несколько малых и готовится провести еще как минимум одну. Если перечислить кратко, что произошло за весь постсоветский период, то можно уложиться в такую схему:

— в 2002 году понятие стажа обнулили, все прежние трудовые заслуги привели к среднему значению, чтобы суммировать заработки в советских рублях и «миллионные» доходы 1990-х годов;

— с того момента пенсия стала формироваться из взносов, а не исходя из стажа, а потому стала зависеть от размера зарплаты: чем больше зарабатываешь в молодости, тем больше получаешь в старости, — это было в новинку;

— тогда же появилась накопительная пенсия: треть взносов уходила на личный счет гражданина (еще две трети — на выплату другим пенсионерам), эту особую часть можно было инвестировать, выбирая управляющую компанию или фонд;

— в 2015 году накопительную часть «заморозили» (перестали пополнять), объяснив тем, что ПФР нуждается в деньгах, а будущим пенсионерам все их взносы засчитают в виртуальных баллах. При этом сами накопительные взносы не отменили, они просто используются на оплату пенсий нынешним пенсионерам;

— в 2019 году повышен пенсионный возраст, по тем же причинам: у ПФР растет дефицит бюджета. В качестве компенсации тем, кто уже вышел на пенсию, дали внеочередную прибавку к пенсиям. Повышение возраста выхода на заслуженный отдых растянули на десять лет;

— с того же года Минфин, ЦБ и ряд профильных ведомств продвигают идею дополнительных взносов на пенсию, которая будет полностью индивидуальной и инвестиционной — в дополнение к существующей обычной страховой пенсии.

Выбор у россиян простой: начать копить на пенсию самостоятельно или положиться на государственное обеспечение, которое, как обещают власти, составит максимум 40% средней заработной платы (это официальная цель последней реформы). Исходя из этого, ожидаемый средний размер будущей солидарной пенсии в ценах 2020 года — чуть больше 20 тыс. рублей. Для людей с заработками выше среднего лимит составляет примерно 40 тыс. рублей. Если это вас устраивает, то дальше можно не читать.

Сам себе ПФР

Опыт наиболее продвинутых в финансовом плане стран показывает, что государственное обеспечение не может быть высоким. Есть страны типа Люксембурга, где коэффициент замещения (процент зарплаты, который возвращается работнику в виде пенсии) приближается к 100%, но большинство западных государств платит пожилым из бюджета те же 30—40% среднего по стране заработка, что и Россия. Единственная причина, по которой их пенсионеры относительно богаче российских, — это накопительная прибавка от инвестиций.

Она существует в разных форматах (корпоративная, частно-страховая, персонально-брокерская), но работает везде схожим образом: человек делает взносы сверх обязательного минимума, получая за это льготы по налогам, накапливает личный капитал, инвестируя его в ценные бумаги, и в старости получает его обратно в виде ренты. По данным американской Survey of Consumer Finances, около половины семейных пар в возрасте старше 65 лет имеют накопления, в среднем на сумму 426 тыс. долларов. Этих денег достаточно, чтобы генерировать процентный доход более 2 тыс. в месяц (это примерно 40% среднего дохода работающей семьи).

В России в базовом виде существуют все те же инвестиционные инструменты, что и за рубежом: от шаблонных пенсионных планов до индивидуальных счетов и портфелей. Поэтому общая стратегия будущего российского пенсионера мало отличается от стратегии немца, японца или американца. Сформировать капитал на старость можно одним или несколькими способами, которые будут зависеть от суммы, срока, возраста человека и его сферы занятости. Вот перечень основных тактик и инструментов.

— откладывать деньги на вклад в банке;

— регулярно покупать наличную валюту;

— регулярно покупать золото в монетах;

— купить недвижимость под сдачу в аренду.

Инвестиции без активного участия:

— открыть индивидуальный пенсионный план (в НПФ);

— купить полис накопительного страхования жизни (НСЖ);

— отдать средства в доверительное управление (ДУ);

— вложиться в структурный продукт (в том числе в ИСЖ).

Инвестиции под личным контролем:

— вкладывать в фонды акций, облигаций, золота и недвижимости;

— отбирать и покупать отдельные облигации;

— отбирать и покупать акции отдельных компаний.

На практике традиционные инструменты позволяют сохранить, но не приумножить капитал. Депозиты, недвижимость и валюта растут примерно на уровне рублевой инфляции (если считать за последние десять лет), золото также защищает от обесценения доллара. Инвестиции «без погружения» (в особенности НПФ и НСЖ) тоже показывают доходность на уровне инфляции, но при этом имеют встроенную «защиту» от самого инвестора (досрочно их закрывать не выгодно). Управление собственным счетом через покупку ценных бумаг — самый гибкий способ и наиболее выгодный. Доходность фондового рынка обгоняет инфляцию рубля более чем в 2 раза, а инфляцию доллара более чем в 4 раза.

Стратегия с разворотом: период накопления и период пенсии

Общая логика пенсионных инвестиций такова: чем моложе человек (то есть чем дальше момент выхода на пенсию), тем больше вложений он может направить в самые доходные (но и более рискованные) инструменты, а чем он старше, тем эта доля отчислений меньше. Поэтому вполне нормально, если мы формируем портфель для того, кому чуть больше 20 лет, почти целиком из акций, а к его 60-летию постепенно доводим долю облигаций до 70—80%.

При выходе на пенсию тактика должна измениться на противоположную: долю акций снова начинаем наращивать, а облигаций — сокращать. Этот метод предложен европейскими экономистами на базе исследований, в том числе он часто упоминается в работах Оливье Скайе из Университета Женевы. Разворот стратегии по выходе на пенсию позволит сохранить капитал от обесценивания и обеспечить стабильный доход на следующие 30—40 лет. Это важно, ведь если инвестор окажется долгожителем, то он проведет на пенсии почти столько же времени, сколько зарабатывал трудовой стаж.

В цифрах это выглядит следующим образом. В возрасте с 25 до 65 лет человек откладывал по 10 тыс. рублей в месяц, инвестируя в акции и облигации в постоянно изменяющейся пропорции — например, 80/20 в самом начале пути и на 2% больше/меньше в каждый следующий год (78/22, затем 76/24 и т. д.). В среднем за весь период портфель будет иметь вид 50% на 50%. Защитная (облигационная) часть будет приносить около 2% сверх инфляции, растущая (из акций) — около 8%.

В среднем такие активы будут приносить +5% годовых выше инфляции, что позволит инвестору, вкладывающему 10 тыс. в месяц, накопить за 30 лет почти 8,4 млн рублей в нынешних ценах, из которых 4,7 млн будут процентным доходом и только 3,6 млн — его собственными взносами. С таким капиталом можно получать рентный доход от дивидендов и купонов в размере примерно 500 тыс. рублей в год, или более 40 тыс. в месяц. С учетом государственной пенсии (еще от 20 тыс. до 40 тыс. рублей) совокупный доход в старости у такого человека составит до 80 тыс. рублей.

Определяем долгосрочную финансовую цель

Основное препятствие в реализации описанной выше схемы — отсутствие у россиян опыта предыдущих поколений. Так, американские IRA (индивидуальные пенсионные счета) существуют с середины 1970-х, и их первым пользователям уже больше 65 лет. В России близкие аналоги этого механизма в виде индивидуальных инвестиционных счетов (ИИС) действуют только с 2015 года. Специальные счета не только позволяют получать налоговые льготы, но и защищают инвестиции от досрочного изъятия (пользователям это невыгодно) и от ликвидации брокера (как и на обычном брокерском счете, активы клиента всегда учитываются отдельно внутри депозитария). Кстати, подобрать брокера, чтобы открыть такой счет, можно здесь.

Главный плюс пенсионных инвестиций — они максимально просты в освоении. Как и любой долгосрочный портфель, его можно собрать буквально из двух-трех ценных бумаг — например, акций фонда на индекс Московской биржи и фонда на облигации российских компаний. Для тех, кто хочет на пенсии получать ренту в валюте, работает связка: фонд на индекс S&P 500 + фонд долларовых облигаций (российских или зарубежных компаний). В будущем инвестиции можно разнообразить за счет бумаг отдельных компаний, но с соблюдением выбранной пропорции. Также полезно иметь в портфеле небольшую долю (до 10%) в фондах на золото и недвижимость, особенно в годы низких ставок.

Впрочем, все эти расчеты не имеют никакого смысла, если у вас нет четкой стратегии, которой вы реально можете следовать. Как правило, в жизни есть много более срочных задач, чем будущая пенсия. Время — более важный ресурс в инвестировании, чем деньги. Так, вложение 10 тыс. рублей в месяц дает доход в 40 тыс. через 30 лет, но если начать за 20 лет до выхода на пенсию, то капитал и рента с него успеют вырасти только до 20 тыс. в месяц, а если за десять лет, то прибавка к пенсии составит всего 8 тыс. рублей.

Можно показать этот эффект иначе. Если вы хотите персональную прибавку к будущей пенсии в 40% текущего дохода через 30 лет, будьте готовы откладывать по 10% своего дохода в месяц. Если вам нужно выйти на те же параметры, но через 20 лет, то придется откладывать по 20%. А если до пенсии остается десять лет, то в лучшем случае соотношение инвестиций и дохода с них составит 1:1 (иначе говоря, 40% в месяц вложили — 40% получили). Очевидный вывод для инвестора с любым уровнем дохода: лучше откладывать на пенсию меньше, но раньше.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Как накопить на пенсию самостоятельно

Существует много методов накопления денег, но у каждого есть свои подводные камни. Рассмотрим несколько вариантов и расскажем о плюсах и минусах каждого.

Правила начисления страховой пенсии

Пенсия состоит из нескольких частей: фиксированной выплаты и стоимости пенсионных коэффициентов, накопленных за весь стаж.

Фиксированная часть устанавливается государством и меняется каждый год. Например, в 2021 году она составит 6044,48 рублей, в 2022 — 6401,10 рублей.

Индивидуальный пенсионный коэффициент (ИПК) — это количество пенсионных баллов, накопленных за весь срок работы.

Стоимость одного балла устанавливается государством и ежегодно меняется:

Чтобы определить ИПК, нужно узнать сумму страховых взносов, которую работодатель платит за работника в год и нормативный размер страховых взносов — в 2021 году он составляет 234 400 рублей. Далее используем формулу:

ИПК = (страховые взносы за год / нормативный размер страховых взносов) x 10

Пример. Вы получаете зарплату в 50 тыс. рублей, страховой взнос в год составит 96 тыс. рублей. 96 000/234 400×10 = 4,09 — такое количество пенсионных баллов вы получили за год.

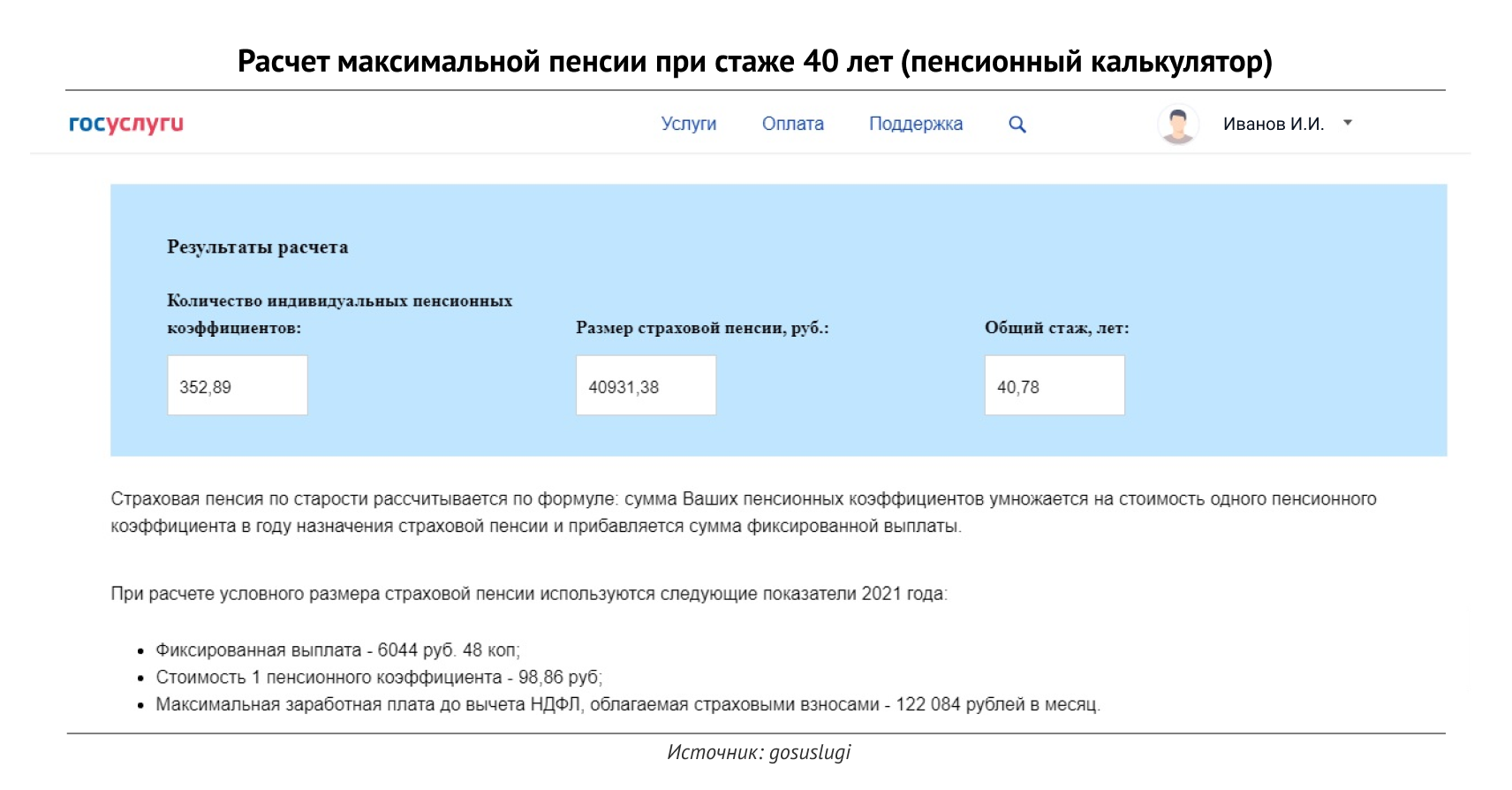

При изменениях в зарплате меняется и коэффициент, поэтому придется считать его для разных годов отдельно. Определившись с ИПК, его стоимостью и фиксированной выплатой, можно рассчитать пенсию — но только на тех условиях, что действуют сейчас. Это можно сделать в калькуляторе на сайте ПФР или самостоятельно с помощью формулы:

Страховая пенсия = ИПК x стоимость ПК + фиксированная выплата,

где ИПК — индивидуальный пенсионный коэффициент, или количество пенсионных баллов за весь стаж работы;

стоимость ПК — цена одного пенсионного балла, устанавливается раз в год;

фиксированная выплата — устанавливается государством раз в год.

Страховую пенсию по старости смогут получать:

Если вы не подходите под эти требования — работаете неофициально или у вас меньший стаж, вы сможете претендовать только на социальную пенсию. Она будет гораздо меньше страховой — в 2021 году составила 5606,15 рублей.

Сколько отложить до пенсии?

Чтобы вычислить нужную сумму накоплений, важно определить, сколько средств понадобится в месяц и сколько лет вы планируете жить на эти деньги.

Пример. Вы планируете тратить 40 тысяч в месяц на протяжении 20 лет. Значит, накопить на пенсию нужно как минимум 9,6 млн рублей.

Нет определенного момента, когда лучше начать откладывать деньги — однако чем раньше вы начнете копить, тем больше финансовых инструментов вы успеете попробовать и выбрать наиболее подходящий.

Расскажем на примерах, как можно накопить деньги на пенсию.

Открываем депозит

Если вы хотите отложить определенную сумму, чтобы постепенно средства увеличивались, вклад в банке — один из самых простых вариантов. Вы сможете сохранить свои деньги, но сильно заработать — вряд ли: инфляция обгоняет доходность большинства вкладов, чего реальная ценность денег уменьшится.

При оформлении вклада изучите, как может меняться процентная ставка с увеличением срока.

Пример. Вы положили 150 тыс. рублей на депозит под 3%. Через 5 лет эта сумма увеличилась до 174 228 рублей.

Если, к примеру, сбережения на вашем счете достигли 1,4 млн рублей, лучше открыть еще один вклад, поскольку вклады именно до этой суммы застрахованы Агентством по страхованию вкладов.

Оформляем индивидуальный инвестиционный пенсионный план

Многим не подходят вклады низкой процентной ставки. В этом случае индивидуальный инвестиционный пенсионный план может быть более выгодным вариантом: негосударственный пенсионный фонд инвестирует ваши деньги в ценные бумаги, а не просто держит у себя.

Для ИИПП нужно внести первоначальный взнос в фонд и регулярно пополнять свой вклад. Также с ИИПП можно получить дополнительный доход в виде налогового вычета на инвестируемую сумму — 13% на сумму до 120 тыс. рублей в год.

Пример. В 35 лет вы оформили ИИПП и начали откладывать по 5 тыс. рублей в месяц в течение 25 лет. К 63 годам ваши пенсионные накопления составят 9,2 млн рублей. Если учесть текущие условия налогового вычета, сумма вырастет до 10,4 млн рублей.

Все накопленные деньги можно снять со счета и до выхода на пенсию, но при досрочном расторжении договора сумма будет меньше взносов и доходов с инвестирования.

Нужно учитывать, что доход на ИИПП не гарантирован. Он зависит как от ситуации на финансовом рынке, так и от надежности НПФ. Поэтому перед тем, как оформить индивидуальный пенсионный план, изучите фонд — его учредителей, срок работы, историческую доходность, репутацию и размер клиентской базы.

Вкладываемся в ценные бумаги

Инвестиции с помощью акций или облигаций могут стать доходным способом вложения денег. Начинающим инвесторам рекомендуют вкладываться в так называемые «голубые фишки» — покупать акции стабильных крупных корпораций. Они отличаются надежностью и большим объемом торгов, благодаря чему не относятся к высокорисковым активам.

Пример. В 2016 году 100 акций «Лукойла» стоили 306 800 рублей. В 2021 году их стоимость выросла до 676 200 рублей — доходность составила 120% без учета дивидендов.

Однако даже «голубые фишки» не гарантируют вам доходности. Поэтому для длинного горизонта инвестирования рекомендуется придерживаться стратегии «Buy and hold» — то есть купить акции и держать их в течение 10 лет и более. К примеру, стоимость акций Apple за 20 лет выросла с 33 центов до 155 долларов — почти в 460 раз.

Другой способ инвестиций на фондовом рынке — купонные облигации. Это долговые ценные бумаги, где эмитентом (организацией, выпускающей ценные бумаги) становятся крупные компании, органы местного самоуправления или государство. Купон — это плата эмитента за то, что вы одолжили ему деньги. При этом суммы, сроки и размеры купонов известны заранее, поэтому облигации считаются наименее рискованным активом. Самыми надежными считаются облигации федерального займа, при этом доходность по ним выше, чем по депозитам.

Кроме того, доход от многих облигаций не облагается налогом, а если инвестировать через индивидуальный инвестиционный счет, можно получить еще и налоговый вычет.

Пример. Вы приобрели 10 облигаций федерального займа (ОФЗ) — ценные бумаги, которые выпускает Министерство финансов РФ.

В ПФР рассказали, как самостоятельно накопить на пенсию

В России существует не только обязательное пенсионное страхование, но и добровольное.

Существует ряд обстоятельств, когда человек сам за себя может перечислять в ПФР пенсионные взносы. Об этом напоминают специалисты отделения Пенсионного фонда России по Москве и Московской области. Например, когда гражданин работает за границей, но хочет, чтобы в России у него продолжала формироваться пенсия.

Самозанятый гражданин также может вступить в систему добровольного пенсионного страхования. Сейчас по закону он не обязан отчислять деньги в систему обязательного пенсионного страхования. Но при этом у него и не формируются пенсионные права. Поэтому при достижении возраста выхода на заслуженный отдых самозанятый может оказаться без пенсии. По информации Пенсионного фонда, сегодня отказы в назначении пенсии составляют примерно 3% от всех решений, выносимых по заявлениям граждан о назначении пенсии.

Или гражданин может начать перечислять деньги на формирование пенсии близкого человека, который нигде не работает. Те, кому не хватило страхового стажа или пенсионных коэффициентов для возникновения права на пенсию, также могут начать перечислять добровольные взносы.

Сделать это можно в личном кабинете на официальном сайте ПФР; лично в территориальном органе ПФР (по месту жительства); отправив заявление по почте; через мобильное приложение «Мой налог» (только самозанятых, применяющих специальный налоговый режим «Налог на профессиональный доход»).

Размер страховых взносов, подлежащих уплате, рассчитывается самостоятельно. Например, если заявление о вступлении в добровольные правоотношения подано в течение 2021 года, размер страховых взносов определяется пропорционально количеству календарных месяцев и дней месяца, в течение которых гражданин состоял в добровольных правоотношениях.

_t_200x134.jpg)

Минимальный размер страховых взносов, подлежащих уплате в 2021 году, составляет 33 770,88 руб. Максимальный составляет 270 167,04 руб.

Для самозанятых минимальный размер страховых взносов не установлен. Платежи вносятся через банк по реквизитам, сформированным с помощью электронного сервиса ПФР. Он доступен в открытой части сайта Пенсионного фонда и не требует входа в личный кабинет. Квитанция с необходимыми реквизитами также предоставляется в клиентских службах ПФР.