Механизм и сроки списания кредиторской задолженности

Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Чтобы принять списание кредиторки в налоговом учете и успешно пройти налоговую проверку, важно соблюсти все нюансы по оформлению процедуры. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как происходит списание просроченной кредиторской задолженности

Первым шагом на пути к списанию КЗ является проведение инвентаризации (оформляется приказом руководителя).

О том, как происходит инвентаризация дебиторской и кредиторской задолженности, мы рассказали здесь.

А здесь вы найдете образец приказа на проведение инвентаризации.

По ее итогам составляется акт инвентаризации, в котором отражаются размеры КЗ применительно к каждому основанию в отдельности.

О выявлении КЗ по страховым взносам см. статью «Как можно узнать задолженность по страховым взносам?»

На основании такого акта, а также бухгалтерской справки формируется приказ руководителя организации о списании КЗ по конкретному основанию.

Списана кредиторская задолженность (проводка)

Списанная КЗ подлежит отражению в составе прочих доходов (п. 7, 10.4 ПБУ 9/99), т. е. по кредиту счета 91 (субсчет 1).

Согласно инструкции по применению плана счетов, со счетом 91 могут корреспондировать счета учета расчетов с поставщиками (счет 60), покупателями (счет 62), по полученным кредитам и займам (счета 66, 67), социальному страхованию (счет 69), с персоналом (счета 70, 73), подотчетными лицами (счет 71), иными дебиторами и кредиторами (счет 76).

Таким образом, для списания кредиторской задолженности проводка общего вида выглядит следующим образом: Д Х К 91-1, где Д Х — дебет по счету, на котором обязательство учитывалось ранее (в зависимости от вида обязательства), а К 91-1 — кредит по счету 91 (субсчет 1).

Списание кредиторской задолженности (проводки в типовых ситуациях)

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств. По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76. В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

Как возместить перерасход по авансовому отчету, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

КЗ перед учредителями по выплате дивидендов — нередкая ситуация в условиях кризиса. Поскольку организация выплачивает дивиденды из чистой прибыли, то при списании невостребованной задолженности по дивидендам происходит восстановление такой прибыли (п. 9 ст. 42 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 4 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ) по кредиту счета 84.

По правилам бухгалтерского учета расчеты с персоналом учитываются на счете 70, а с акционерами (не состоящими в штате) — на счете 75. В зависимости от того, кем именно является участник, такая операция оформляется одной из следующих проводок:

Итоги

Корректно списать КЗ важно для организации, поскольку эта операция напрямую влияет на достоверность и содержание информации, содержащейся в бухгалтерской отчетности. Чтобы это правильно сделать, необходимо четко представлять, в какой срок и какими именно проводками следует оформлять исключение из состава КЗ той или иной задолженности.

Нельзя забывать также о специфике конкретных ситуаций. В частности, что списание КЗ по дивидендам отражается по кредиту счета 84, а не счета 91-1, как в большинстве прочих случаев.

Отражение кредиторской задолженности: проводки

Кредиторская задолженность — это долги организации перед поставщиками и подрядчиками, работниками по выплате зарплаты, бюджетом. Наша статья ознакомит вас с бухгалтерскими проводками при учете кредиторской задолженности и примерами проводок с пояснениями.

Виды кредиторской задолженности

Основные виды кредиторской задолженности приведены в разделе VI Приказа Минфина РФ от 31.10.2000 № 94н, утвердившего план счетов. Это расчеты:

Пожалуй, самым распространенным видом «кредиторки» является задолженность перед поставщиками и подрядчиками за товары, услуги и не оплаченные в срок работы.

Учет кредиторской задолженности в 2021 году

Порядок отражения кредиторской задолженности регулируется Положением по ведению бухучета и отчетности (Положение), утвержденного Приказом Минфина РФ от 29.07.1998 № 34н.

Согласно пункту 73 положения, обязательства компании отражаются в учете в суммах, сформировавшихся на основе бухгалтерских проводок. В случае если возникают сомнения в расчетах, правильными считаются именно свои показатели, подтвержденные соответствующей «первичкой».

При расчетах с банками и бюджетом подход другой. Здесь сомнений лучше избегать и разногласия устранять сразу. На это прямо указано в п. 74 положения: все цифры должны быть согласованы и тождественны. Оставлять показатели неурегулированными недопустимо.

«Кредиторка» отражается на счетах учета в зависимости от стадии — от ее возникновения до погашения или списания.

На этапе возникновения «кредиторки» производятся следующие записи.

Возникновение кредиторской задолженности

Содержание хозяйственной операции

Кредит

Перед поставщиками и подрядчиками

Перед покупателями и заказчиками по полученным авансам

Перед банками и иными кредиторами

Перед бюджетом и внебюджетными фондами

Перед персоналом по оплате труда

О том, какими проводками отразить погашение и списание «кредиторки», читайте в соответствующих разделах данной статьи.

Сроки кредиторской задолженности

Общий срок давности для списания кредиторcкой задолженности прописан в пп. 1 ст. 196, п. 1 ст. 192 ГК РФ. Он составляет три года. Истечение срока заканчивается в соответствующие месяц и число последнего (третьего) года срока — п. 1 ст. 192 ГК РФ.

А вот начало исчисления срока давности зависит от того, установлен ли специально срок погашения такой задолженности. Исходя из пункта 2 ст. 200 ГК РФ, возможны три варианта ситуаций.

| Ситуации | Начало исчисления срока давности |

| Срок погашения задолженности установлен в договоре | По окончании срока погашения задолженности |

| Срок погашения задолженности не прописан в договоре либо определен моментом востребования | С даты предъявления кредитором требования об исполнении долга |

| В договоре срок погашения долга не установлен или он определен моментом востребования, но кредитором при предъявлении требования установлен срок для его погашения | По окончании срока, установленного для погашения, требования о погашении обязательств |

Если последний день срока давности выпадает на выходной, днем окончания срока признается ближайший рабочий день (ст. 193 ГК РФ). Такой порядок применяется как к сроку погашения обязательств, так и к дате истечения срока давности.

Срок исковой давности отличается еще двумя особенностями.

1. Согласно статье 202 ГК РФ срок давности может приостанавливаться. В такой ситуации следует определить, укладывается ли этот срок в 10 лет с момента срока погашения обязательств, а по задолженности, срок погашения которой не определен или установлен моментом востребования — с даты ее возникновения (п. 2 ст. 202 ГК РФ).

2. Срок давности может восстановить свое течение.

Ситуации, при которых срок исковой давности подлежит восстановлению, представлены в таблице.

В какой момент

Норма

Признает наличие задолженности путем:

— внесения в договор условия о наличии долга;

— подписания акта сверки взаиморасчетов

Пункт 2 ст. 206 ГК РФ

Если восстановленный срок исковой давности выходит за пределы максимально установленного (10 лет — абз. 2 ст. 200 ГК РФ), он продлевается — п. 8 Постановления Пленума ВС РФ от 29.09.2015 № 43, п. 2 ст. 10.4 принципов международных коммерческих договоров УНИДРУА (приняты в 2010 году).

Для отдельных видов обязательств федеральное законодательство устанавливает свои сроки исковой давности со специальными условиями их приостановления.

Погашение кредиторской задолженности в 2021 году: проводки

Оплата задолженности отражается в учете в зависимости от вида обязательств. Проводки со счетами списания задолженности представлены в таблице.

Содержание хозяйственной операции

Кредит

Погашение задолженности перед поставщиками и подрядчиками

Погашение задолженности перед покупателями и заказчиками по полученным авансам

Погашение задолженности перед банками и иными кредиторами

Погашение задолженности перед бюджетом и внебюджетными фондами

Погашение задолженности перед персоналом по оплате труда

Погашение задолженности перед другими кредиторами

Списание кредиторской задолженности: проводки

Процедура списания «кредиторки» производится при наличии одного из перечисленных ниже оснований:

Момент списания невостребованной кредиторской задолженности наступит, если в ее отношении обнаружится одно из названных выше обстоятельств.

Списывать «кредиторку» нужно в том периоде, в котором для этого появились основания (письмо Минфина РФ от 19.12.2006 № 07-05-06/302).

Если таким основанием является истечение срока давности, задолженность списывается в том периоде, на который выпадает дата его окончания (п. 16 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Если кредиторская задолженность списывается вследствие ликвидации кредитора или его исключения из ЕГРЮЛ (ЕГРИП) по решению ИФНС, тогда процедура списания производится на дату внесения в реестр записи о соответствующем событии (пп. 6, 7 ст. 22, п. 9 ст. 22.3, п. 5 ст. 22.4 Закона от 08.08.2001 № 129-ФЗ, п. 16 ПБУ 9/99).

Сумма списанной «кредиторки» учитывается в прочих доходах (п. 7 ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Увеличение дохода от списанной кредиторской задолженности, согласно разделу VIII инструкции по применению плана счетов, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н, сопровождается следующей записью:

Содержание операций

Первичный документ

Счета 60 (62, 66, 67, 76)

Начисленный с полученного аванса НДС при списании кредиторской задолженности включается в прочие расходы (пп. 11, 16 ПБУ 10/99, утвержденный Приказом Минфина РФ от 06.05.1999 № 33н) и отражается проводкой:

Содержание операций

Первичный документ

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как оформить корректировку долга в «1С»

Автор: Марина Ерейская, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Для того чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга». Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

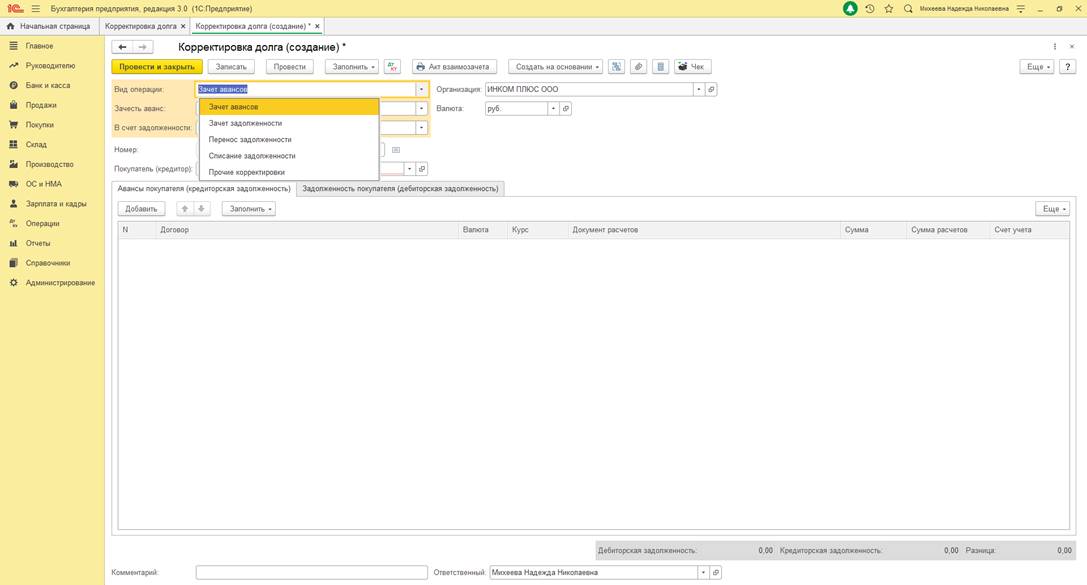

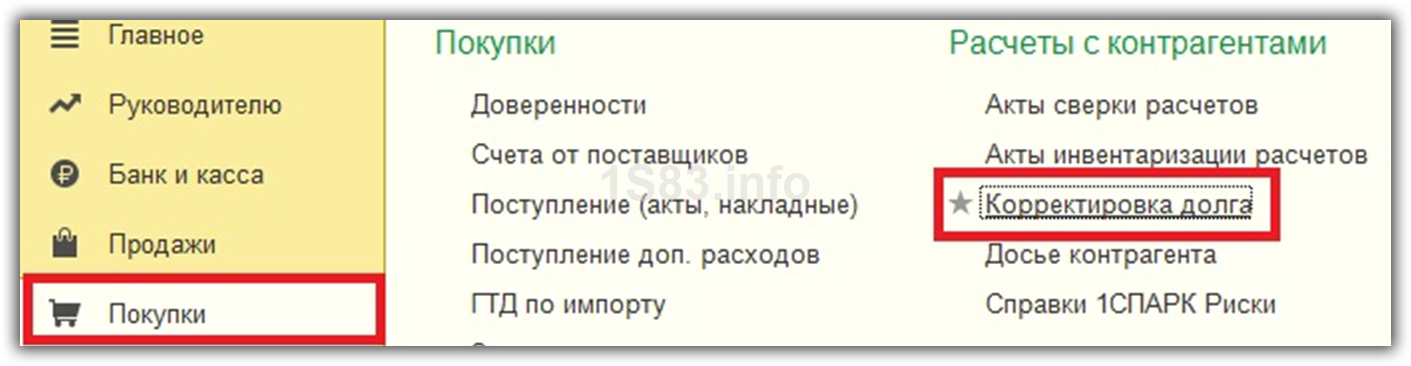

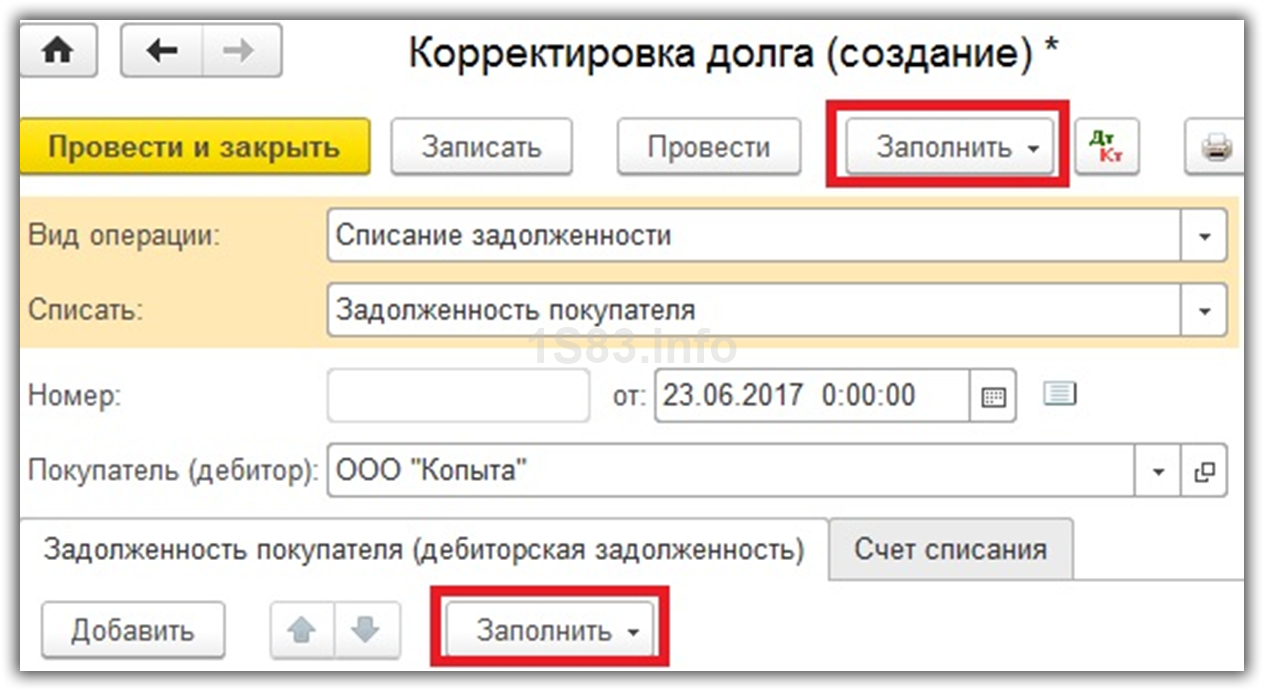

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

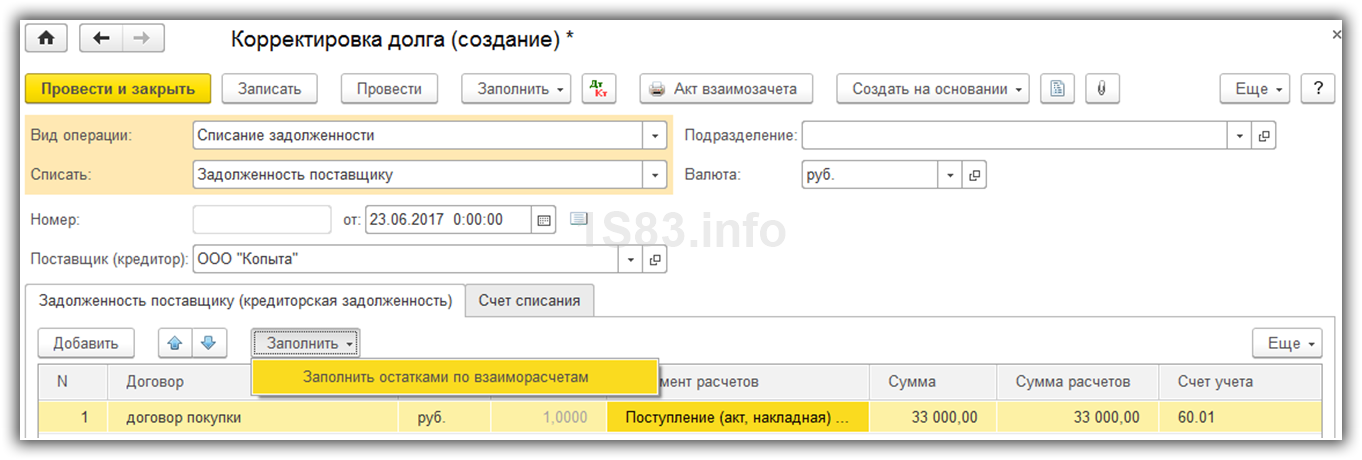

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Корректировка долга в 1С 8.3 — пошаговая инструкция

Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Образование долга

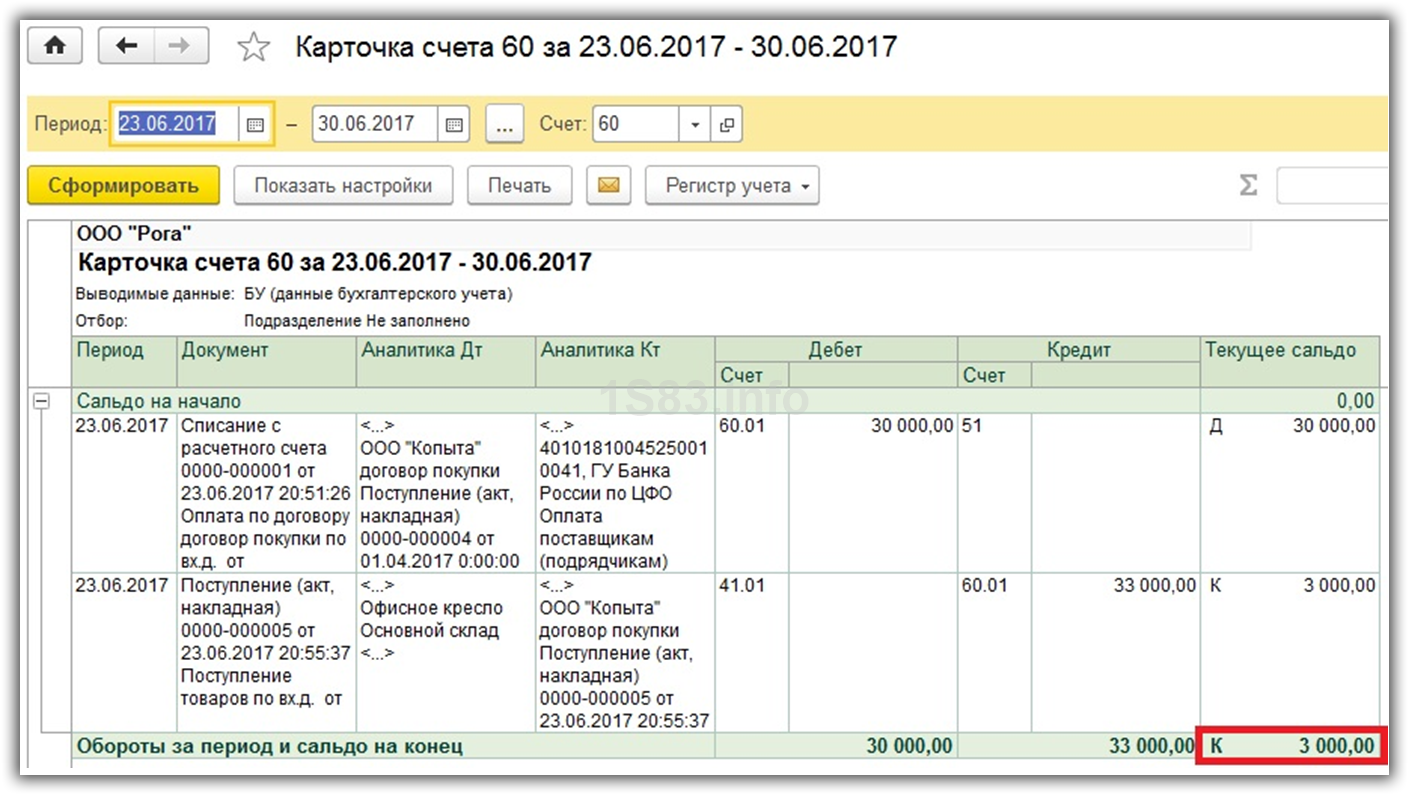

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

Корректировка долга

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Получите понятные самоучители по 1С бесплатно:

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

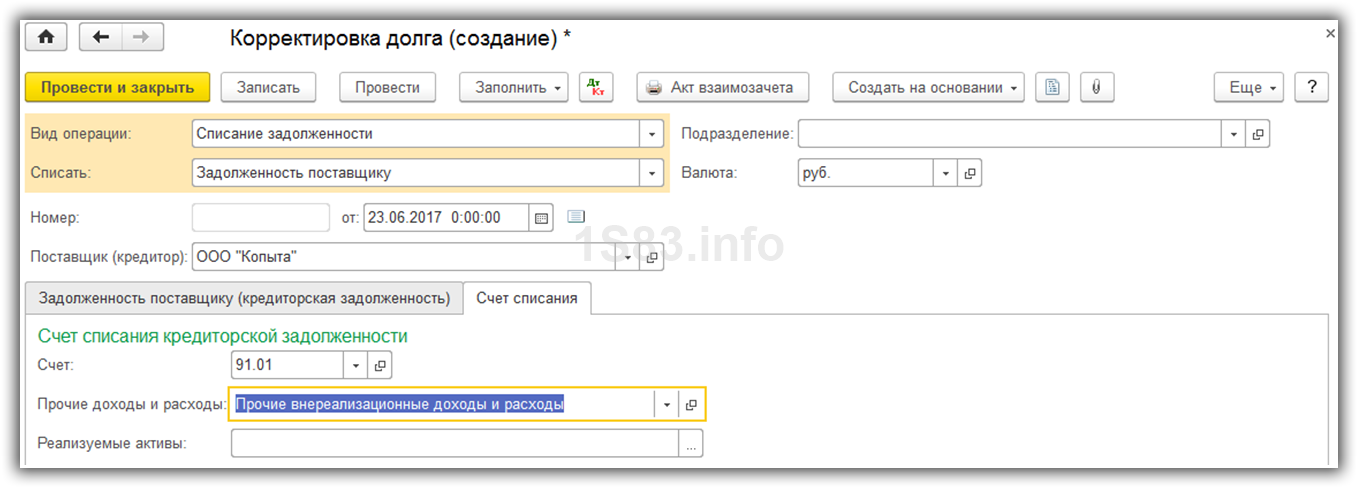

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

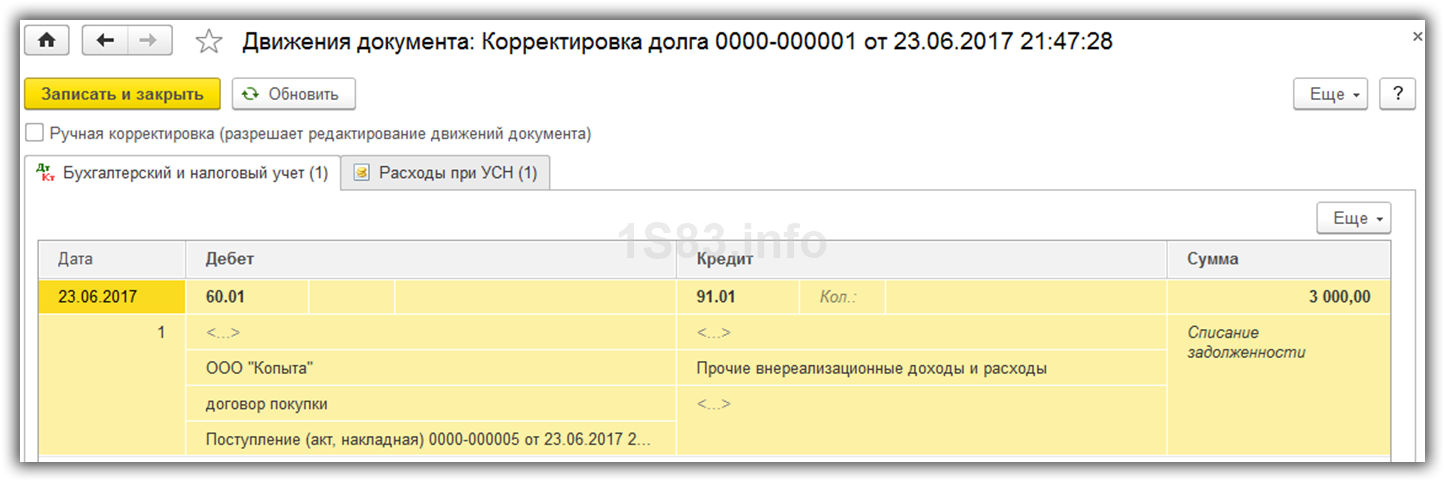

Проводки

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Проверка

Теперь заново сформируем расшифровку карточки по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Смотрите также видео по документу «Корректировка долга» в 1С:

Как оформить корректировку долга в 1С

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее