Как оформить корректировку долга в 1С

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

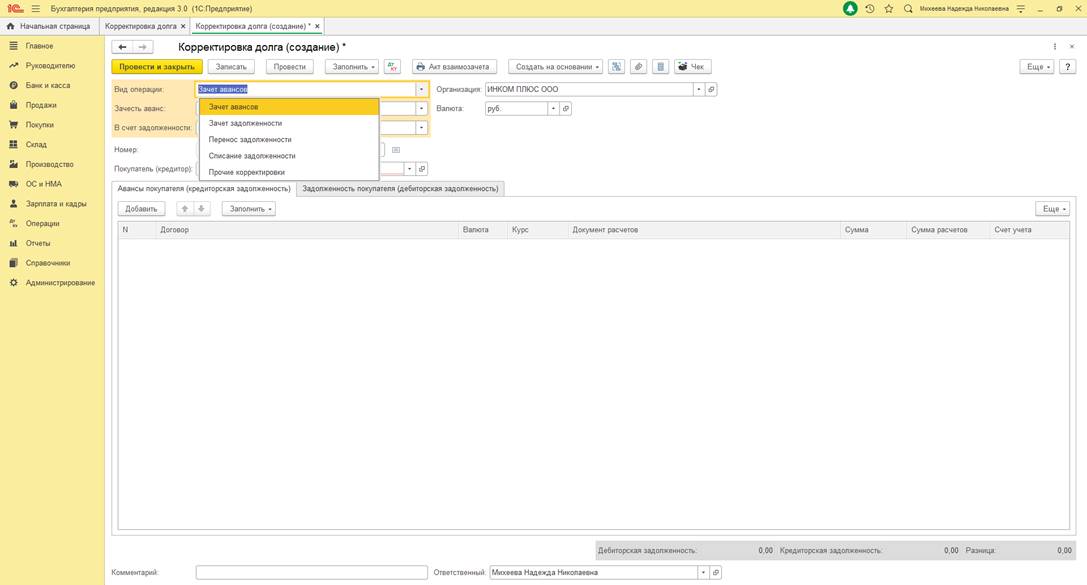

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Корректировка долга в 1С 8.3 — пошаговая инструкция

Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Образование долга

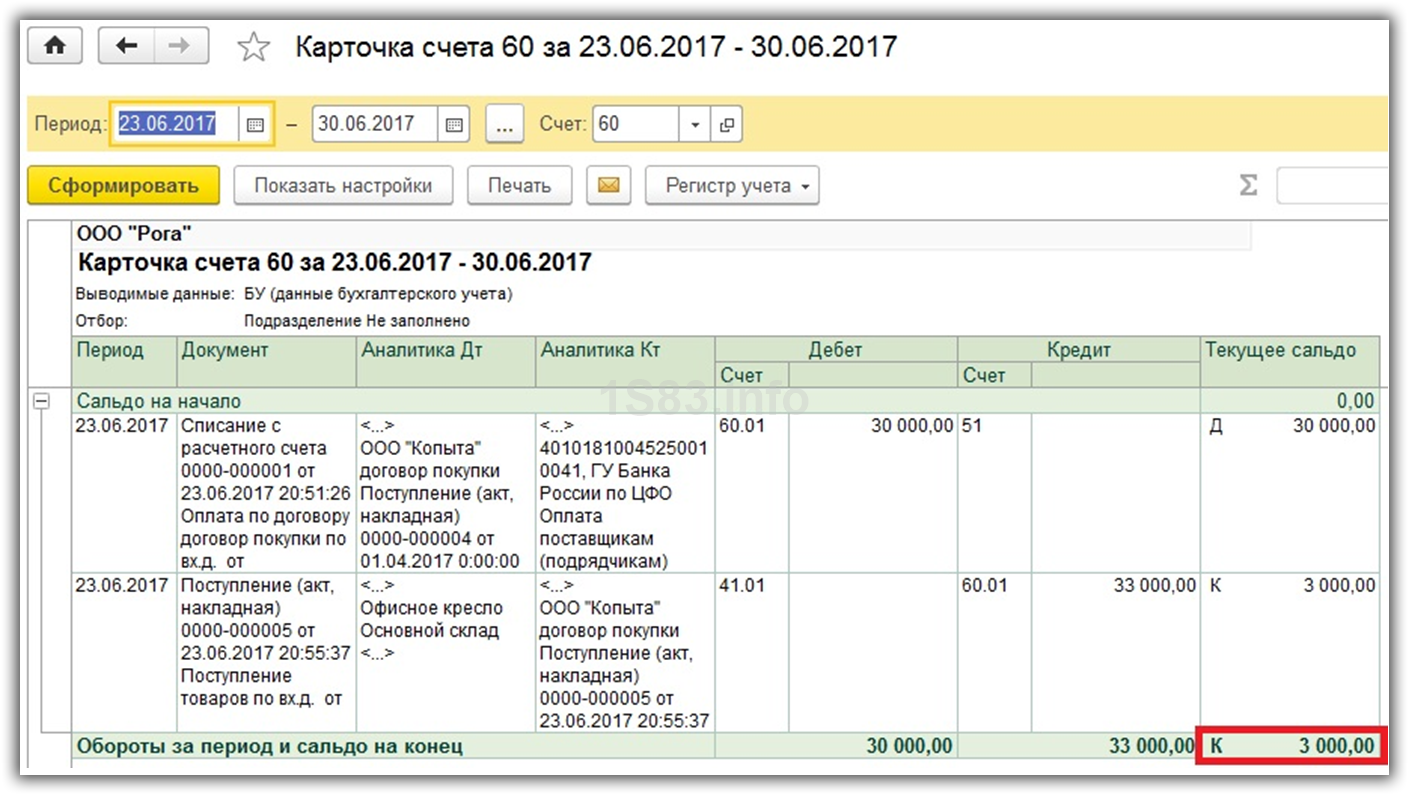

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

Корректировка долга

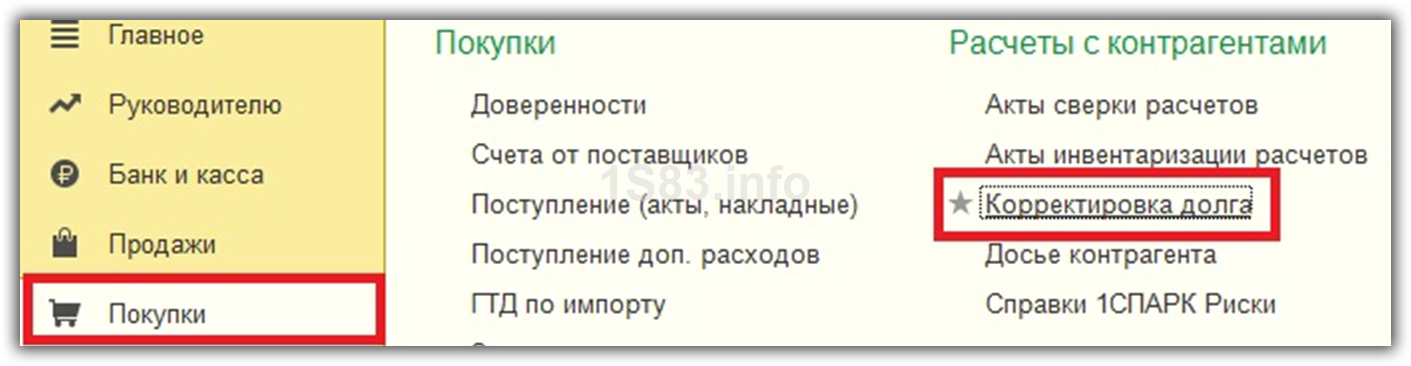

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

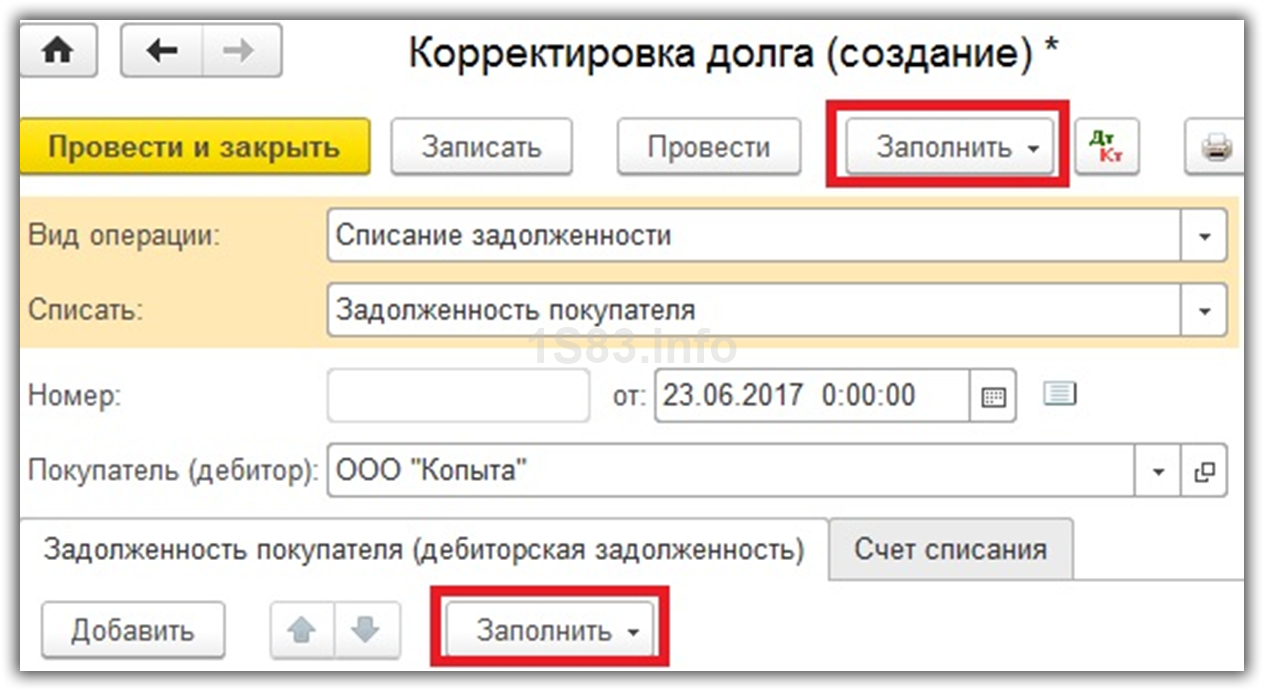

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

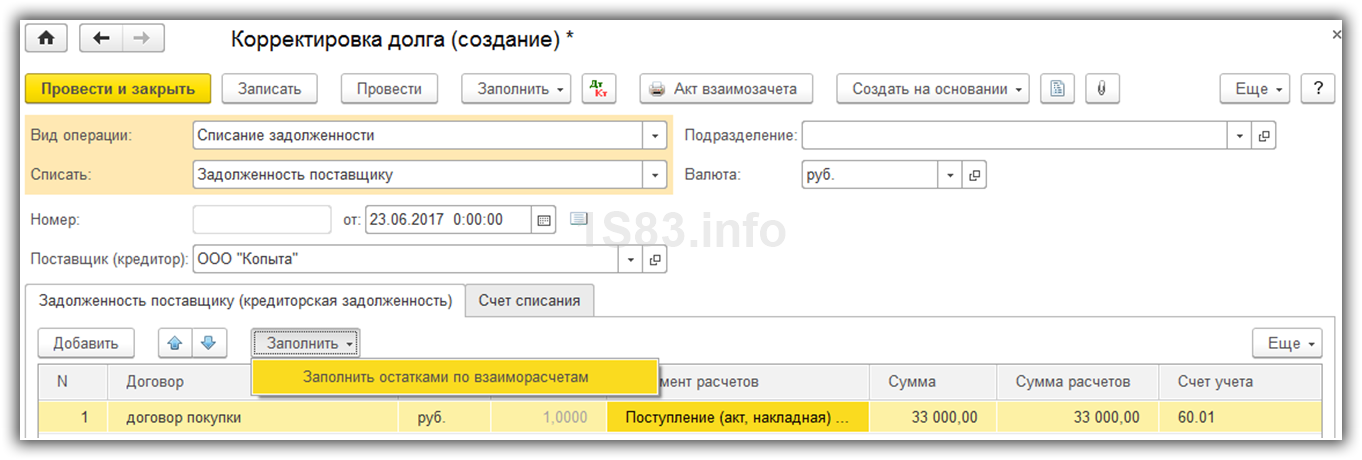

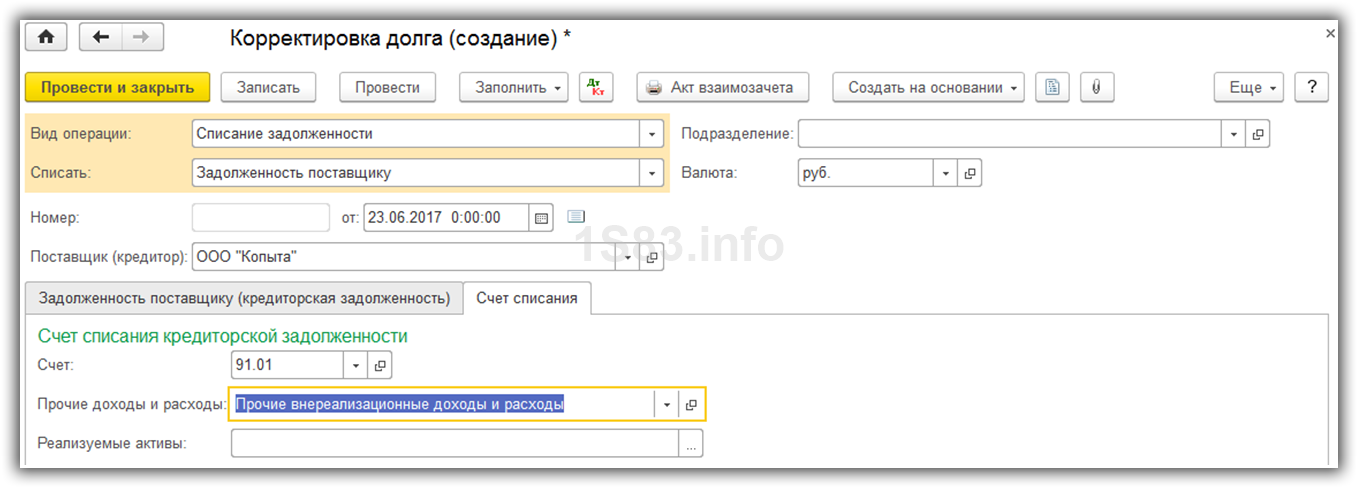

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Получите понятные самоучители по 1С бесплатно:

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

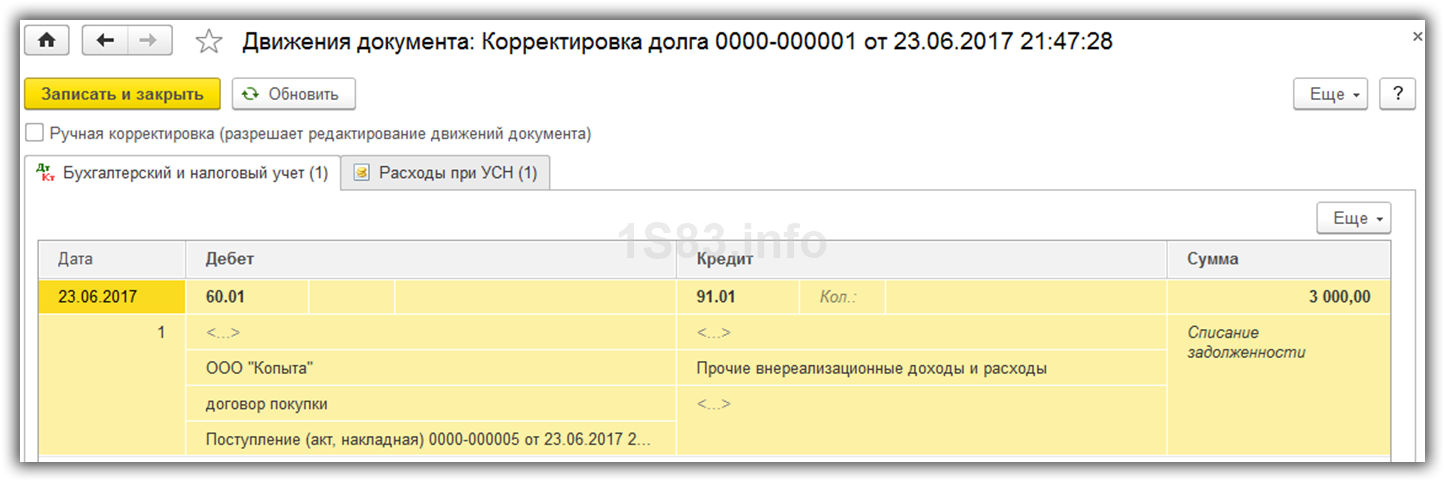

Проводки

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Проверка

Теперь заново сформируем расшифровку карточки по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Смотрите также видео по документу «Корректировка долга» в 1С:

Как оформить корректировку долга в «1С»

Автор: Марина Ерейская, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Для того чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга». Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Что важно знать об акте сверки взаиморасчетов

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.