Корректировка долга в 1С 8.3 Бухгалтерия: проведение взаимозачета

Любая организация может иметь задолженность перед другим предприятием. Это нередкая практика, которая легко решается, если за этим следить. Стоит отметить, что такой долг можно погашать не только деньгами. Оплатой по задолженности могут выступать какие-нибудь услуги, которые предоставляет организация. При помощи программы 1С 8.3 Бухгалтерия можно выполнять взаимозачет между организациями и договорами по задолженностям.

Проведение взаимозачета между организациями

Чтобы лучше разобраться в этом вопросе, следует привести простой пример. Одна компания «А» купила у другой фирмы «Б» офисные кресла на сумму в районе 10 тысяч рублей. Чтобы погасить часть долга по этой сумме, организация «А» предоставляет свои услуги по стрижке газона совершенно другой компании «В», но у двух фирм «Б» и «В» один владелец.

В рамках этого примера следует составить договор на третье лицо в программе 1С 8.3 Бухгалтерия. Значением реквизита «За счет задолженности» будет являться «Третьего лица перед нашей организацией». После этого следует указать сразу двух контрагентов, которые участвуют в данном договоре. Это будет поставщик и третье юридическое лицо.

Теперь необходимо заполнить поля в программе. Поле, которое является реквизитом для «Поставщик (кредитор)», необходимо заполнить названием фирмы-кредитора. Это организация, с которой выполняется взаимозачет. Тоже необходимо выполнить с реквизитом «Третье лицо (дебитор)».

Следующим шагом является заполнение в ручном или автоматическом режиме данных в специальной таблице. Появятся вкладки, которые будут отображать информацию по кредиторской и дебиторской задолженности. Автоматическое заполнение выполняется при помощи кнопки «Заполнить», где необходимо выбрать единственный пункт меню. Теперь каждая вкладка заполниться отдельно друг от друга. Стоит отметить, что они имеют одинаковые интерфейсы.

Взаимозачет между договорами имеет похожую процедуру. Единственным отличием является наличие сразу двух контрагентов, для которых необходимо заполнять требуемые поля. После всех выполненных манипуляций получится создать документ «Корректировка долга». С его помощью можно также выполнять списание безнадежных долгов, зачисление авансов, перенос задолженности и многое другое.

Проведение взаимозачета между договорами

Можно взять пример, который был представлен выше. Только в данный момент будут использоваться только две стороны. Одна компания приобрела вещей на определенную сумму и часть долга погасила при помощи собственных услуг.

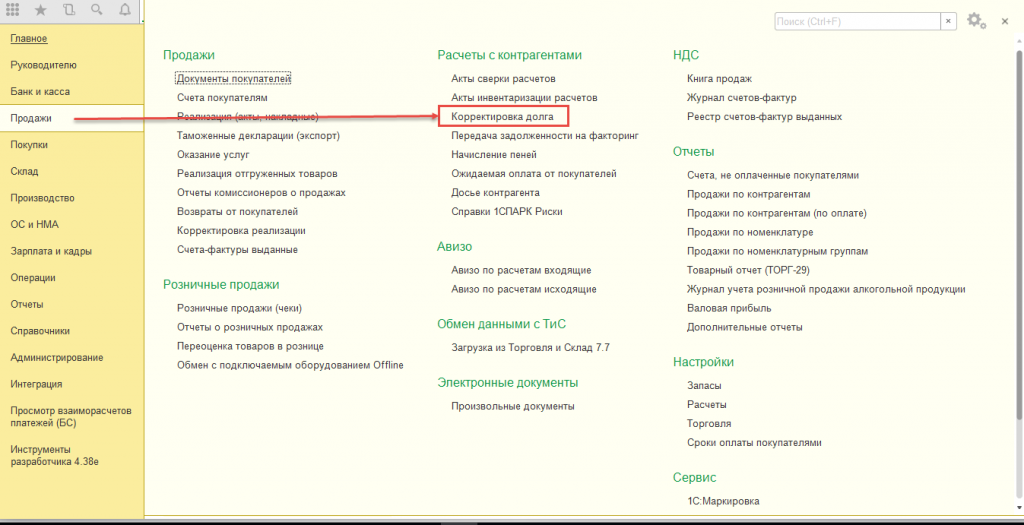

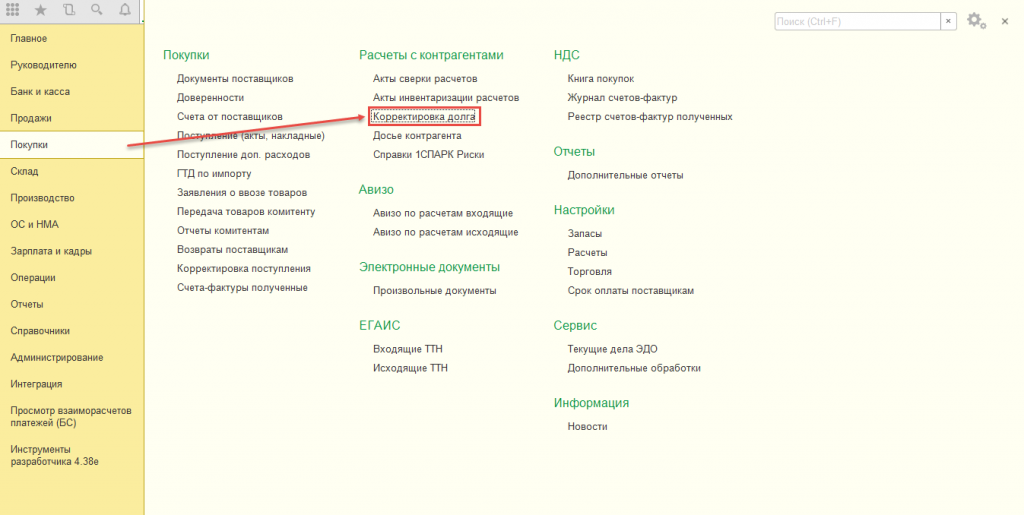

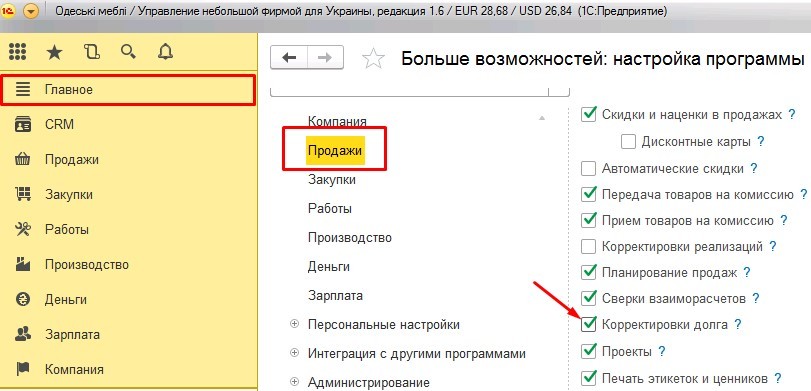

В данной ситуации необходимо создать акт взаимозачета. Для этого следует найти в главном меню программы 1С 8.3 пункт «Продажи».

в зависимости от того, какая сторона имеет долг, где следует выбрать пункт «Корректировка долга».

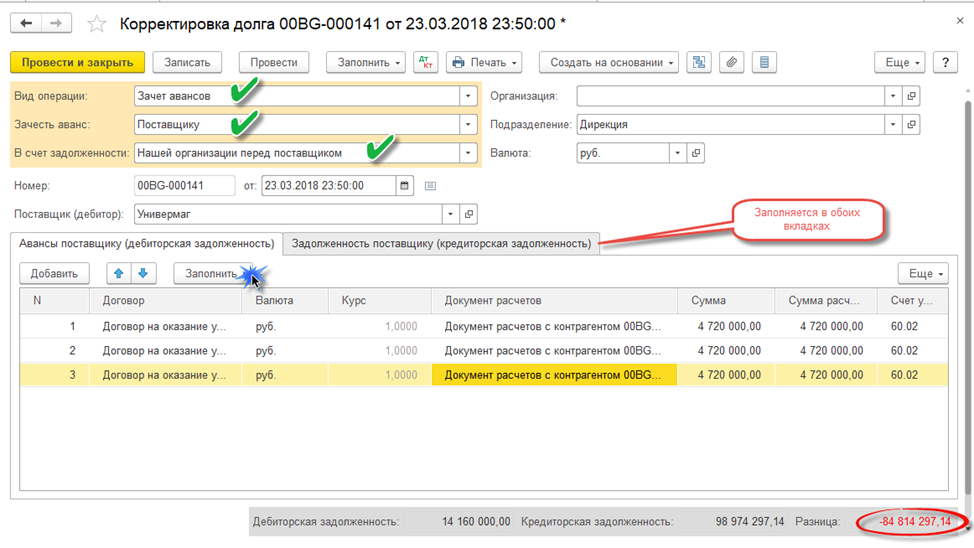

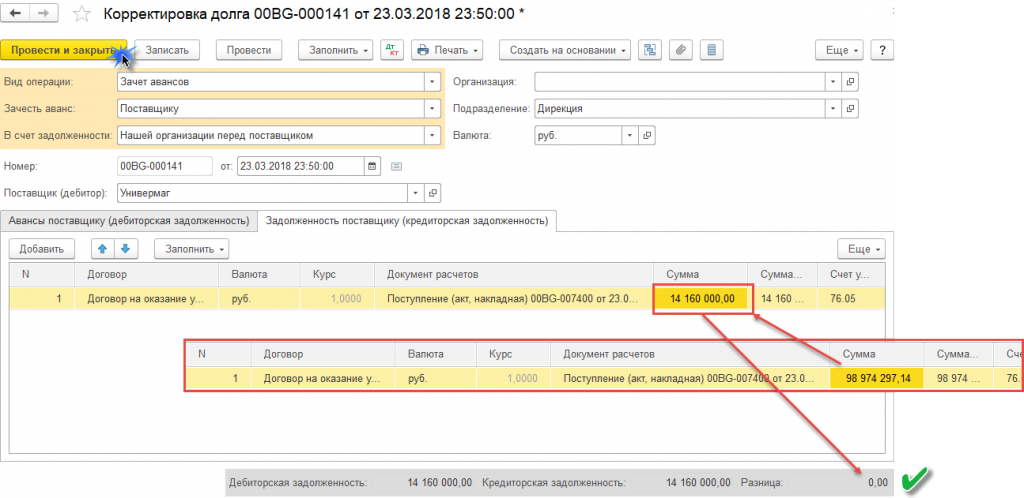

Если до этого выполнялись различные манипуляции по корректировке документов, то откроется последний созданный файл. Необходимо создать новый документ. Важно выбрать правильный тип операции. В нашем случае выполняется взаимозачет с одной только организацией. Использоваться будут разные договора для поставки и оказания услуг. Для этого следует выбрать «Зачет задолженности».

Теперь следует выполнить следующие шаги:

Первая вкладка будет отвечать за тот товар, который был приобретен в магазине. Также там будет предоставлена общая сумма задолженности. Во второй вкладке будет предоставлена информация об предоставленных услугах в качестве погашения долга. Обе суммы будут отличаться и программа это посчитает. Внизу окна будет отображаться разница. Теперь можно выполнять необходимые корректировки для выполнения дальнейшей проводки по взаимозачету.

Перенос задолженности на другой договор

Взаимозачет может осуществляться в рублях. Чтобы все выполнялось корректно, можно выполнять данную операцию не только в российской валюте, но и в условных единицах. Для этого достаточно установить флажок напротив «Расчеты в условных единицах». Тоже касается и иностранной валюты.

Перенос задолженности с одного договора на другой выполняется после выполнения корректировки документа. Корректировка долга может выполняться при помощи:

Взаимозачет может выполняться следующим образом:

Предварительная корректировка с помощью 1С 8.3: Бухгалтерия необходима в некоторых случаях:

Теперь следует перейти непосредственно к переносу задолженности на другой договор. К нему прибегают в том случае, когда необходимо перенести долг с одного контрагента на другой. Для этого следует перейти в главное меню и выбрать пункт «Продажи», где следует установить галочку напротив «Корректировка долга». Далее необходимо придерживаться следующей инструкции:

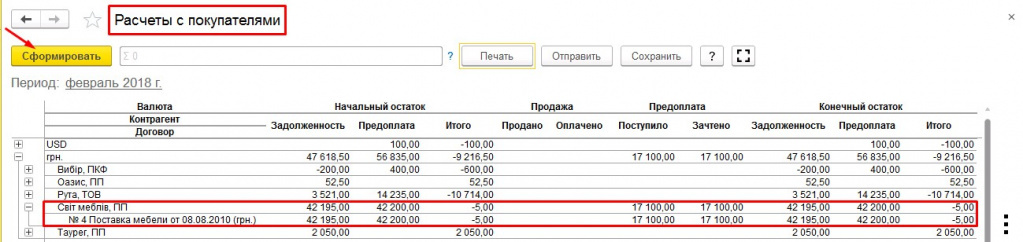

Проверить результат корректировки можно, сделав акт сверки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Корректировка приобретения в сторону уменьшения, если НДС не принят к вычету

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

1С:ИТС

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

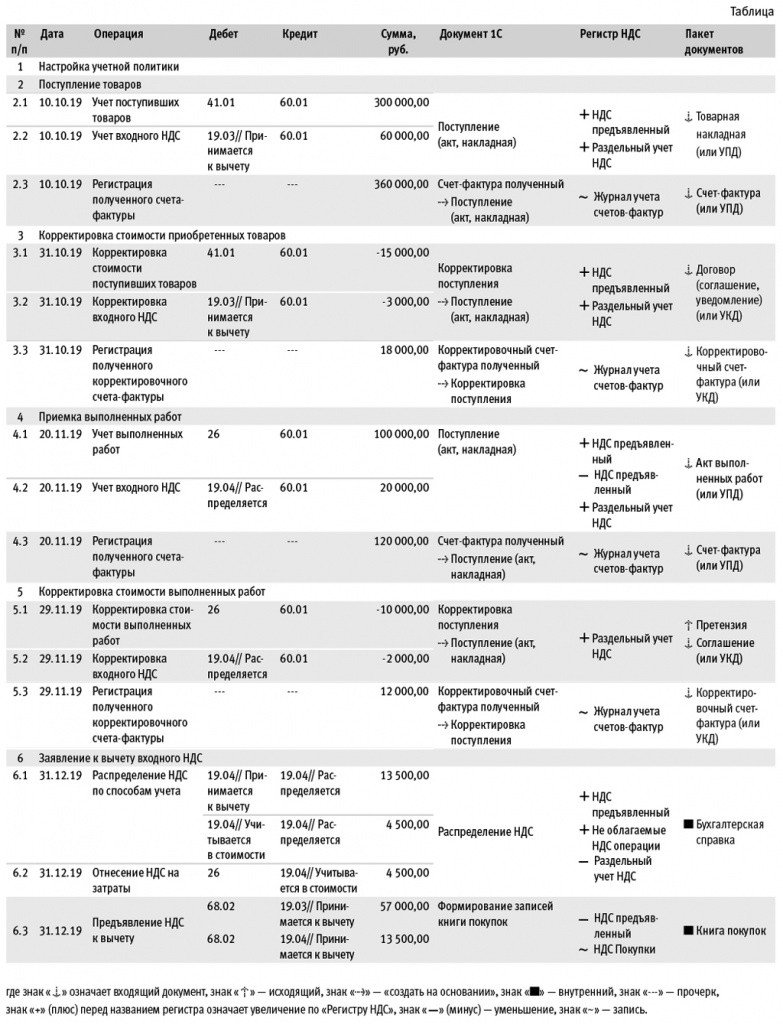

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Организация ООО «Стиль», осуществляющая операции, облагаемые и не облагаемые НДС:

Кроме того, в IV квартале 2019 года организация ООО «Стиль»:

Последовательность операций приведена в таблице.

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

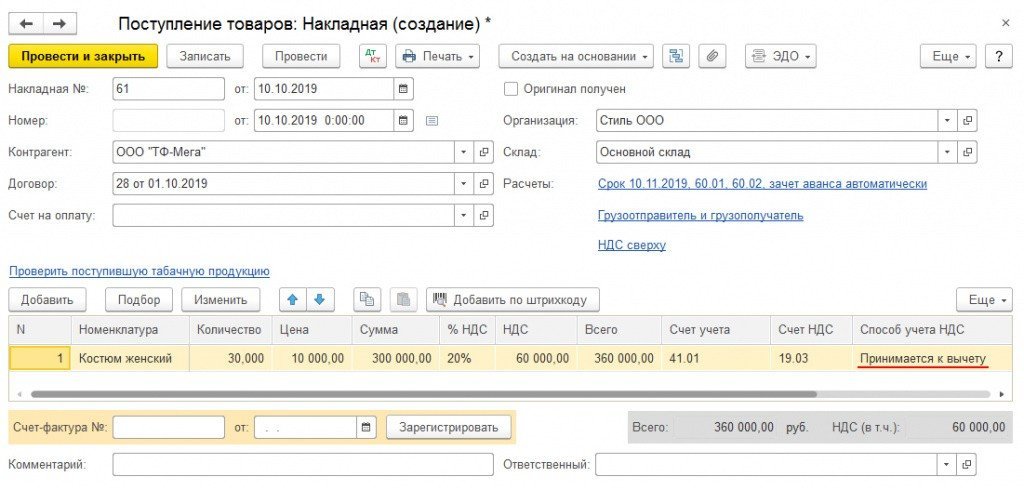

Поступление товаров

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных товаров;

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

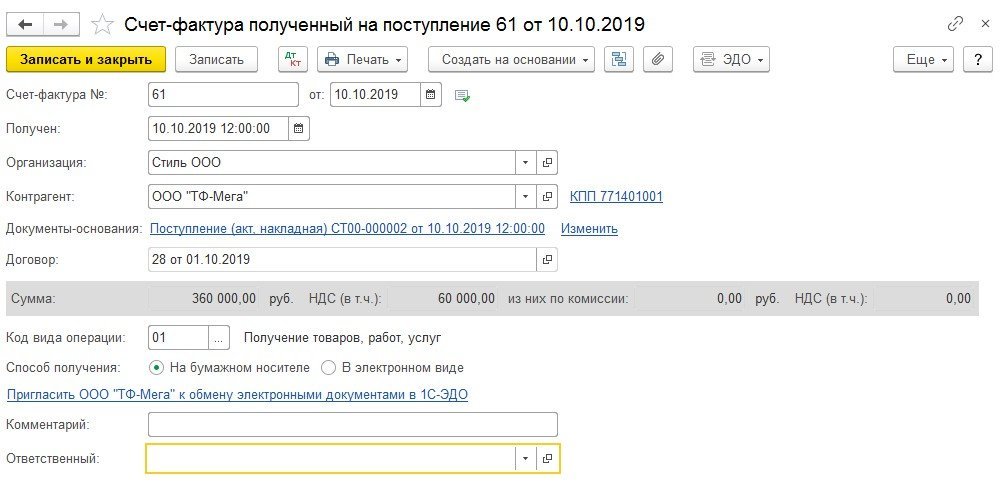

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости приобретенных товаров

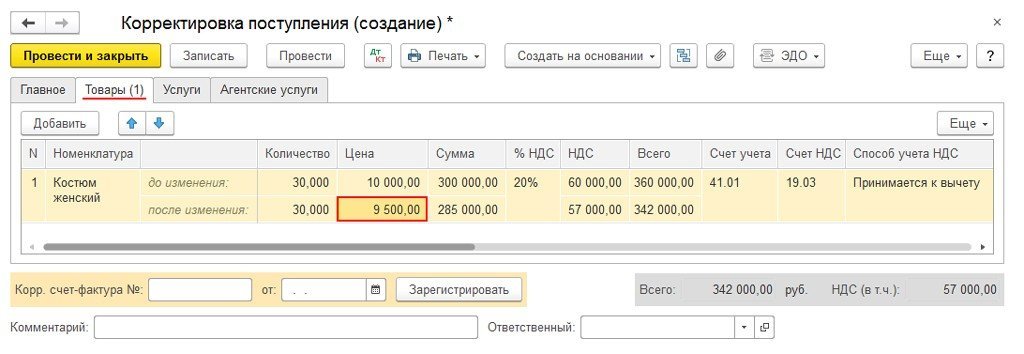

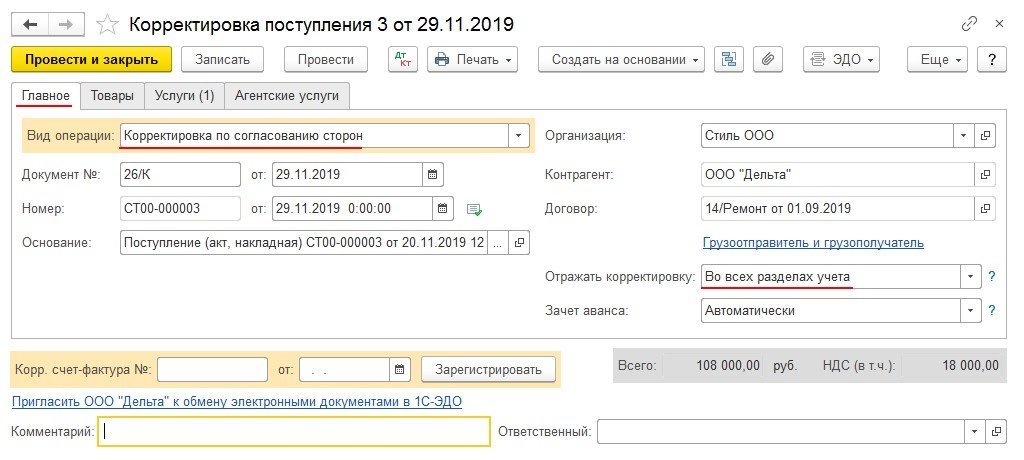

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

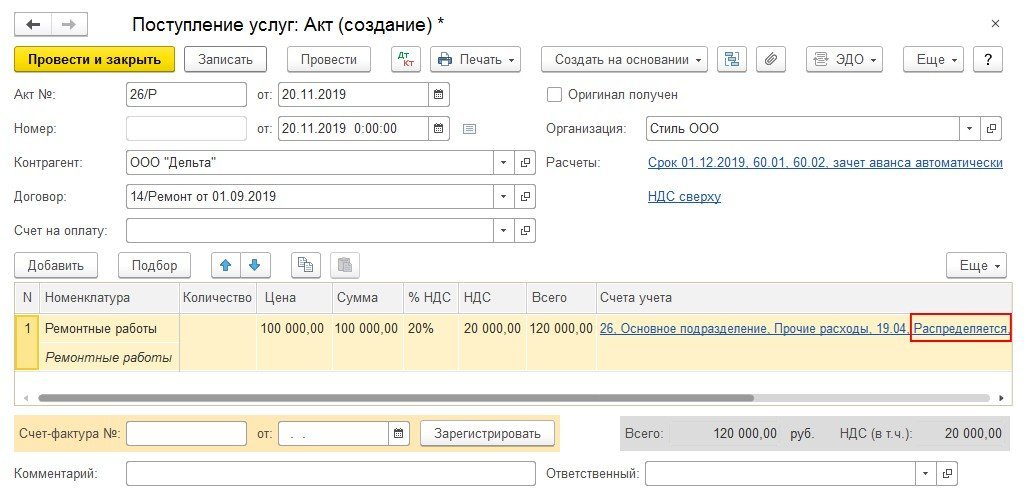

Приемка выполненных работ

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

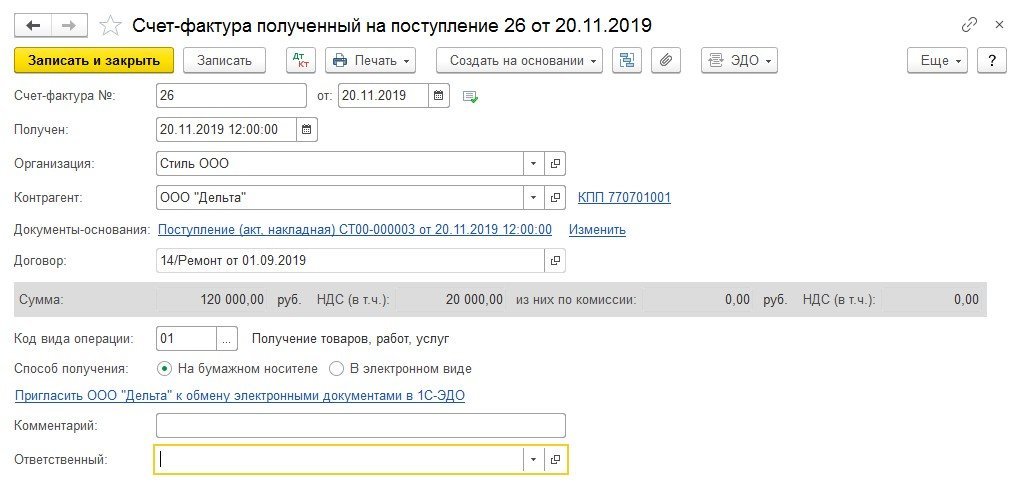

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

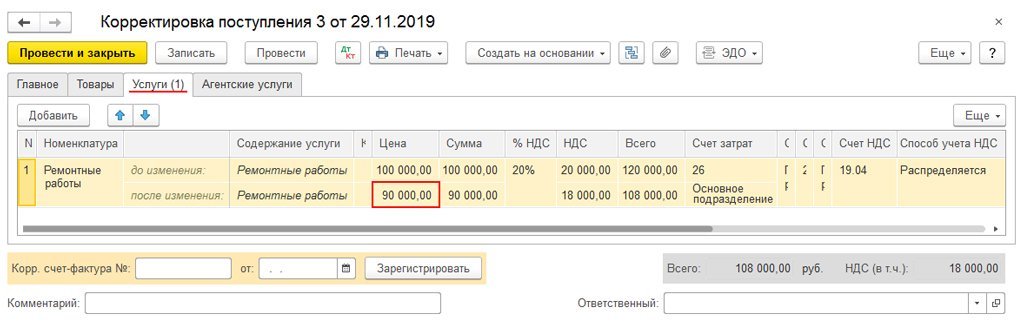

Корректировка стоимости выполненных работ

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

Рис. 6. Корректировка стоимости выполненных работ

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

— СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы:

Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

Выявление ошибки

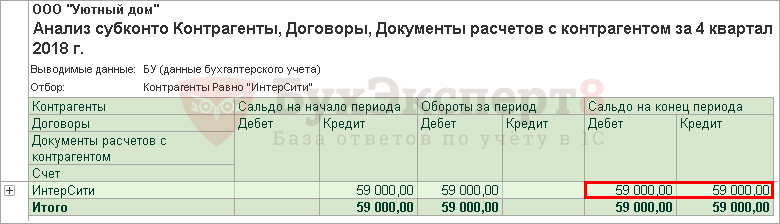

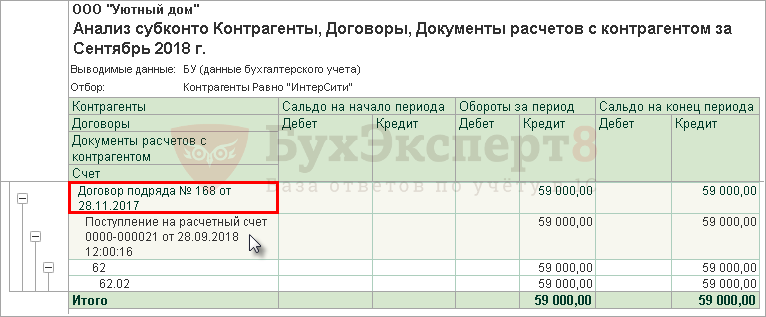

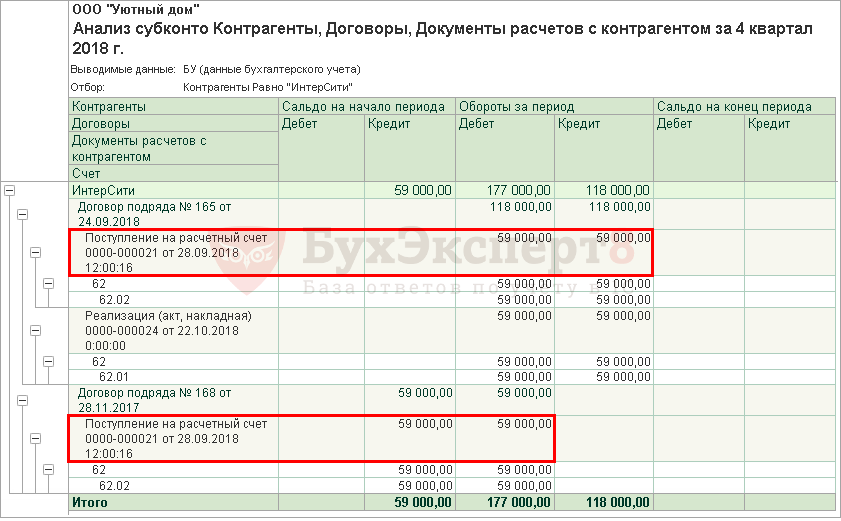

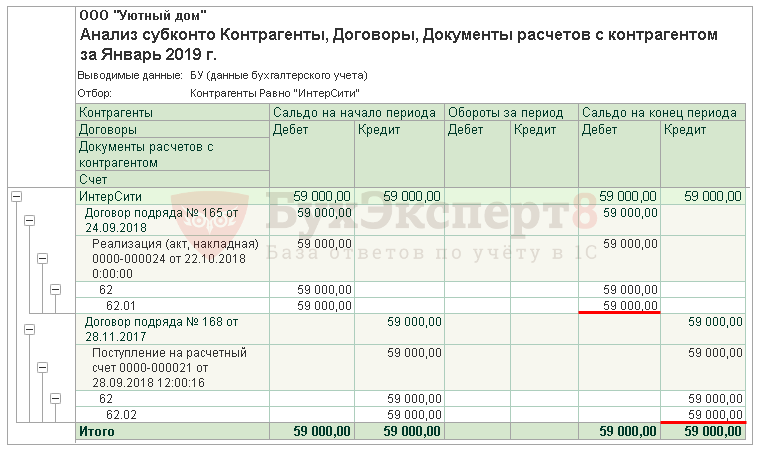

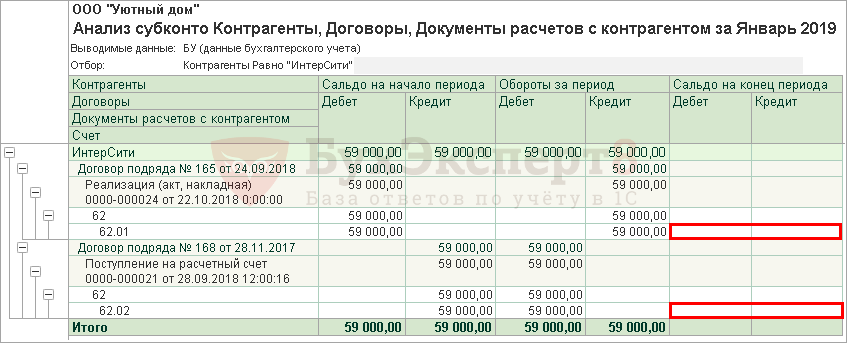

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто, по результатам которого обнаружено развернутое сальдо.

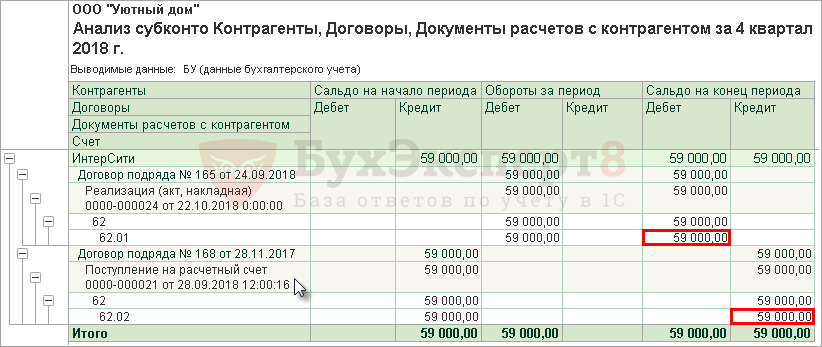

Для дальнейшего определения ошибки осуществлена настройка данного отчета в разрезе договоров и документов расчетов.

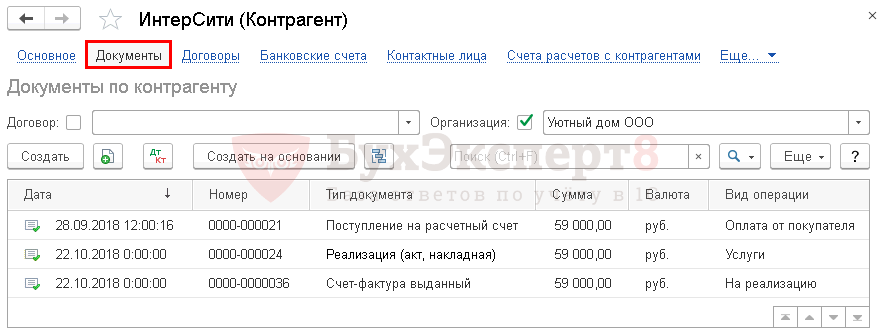

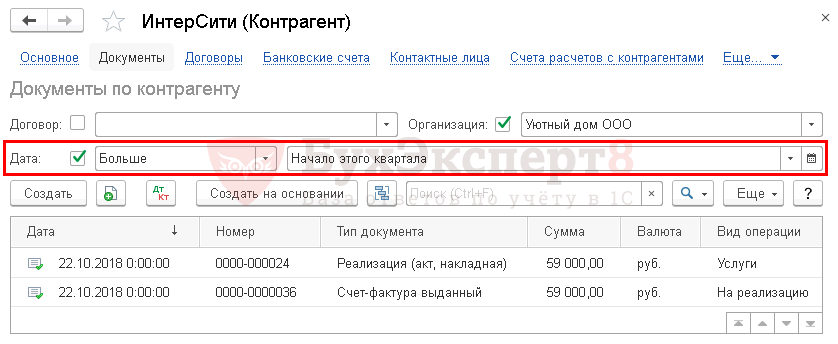

Анализ субконто по контрагенту ИнтерСити показал, что в документах указаны разные договоры с этим контрагентом:

Данная ошибка привела к тому что в программе:

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

Неправильный документ в «незакрытом» периоде

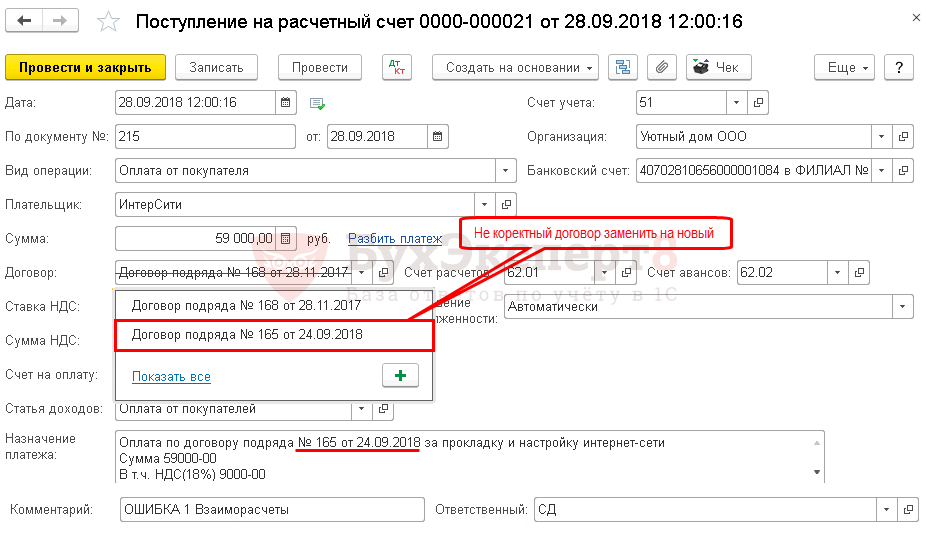

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если период оплаты не закрыт, то необходимо зайти в документ оплаты и исправить в нем договор.

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

Получите понятные самоучители 2021 по 1С бесплатно:

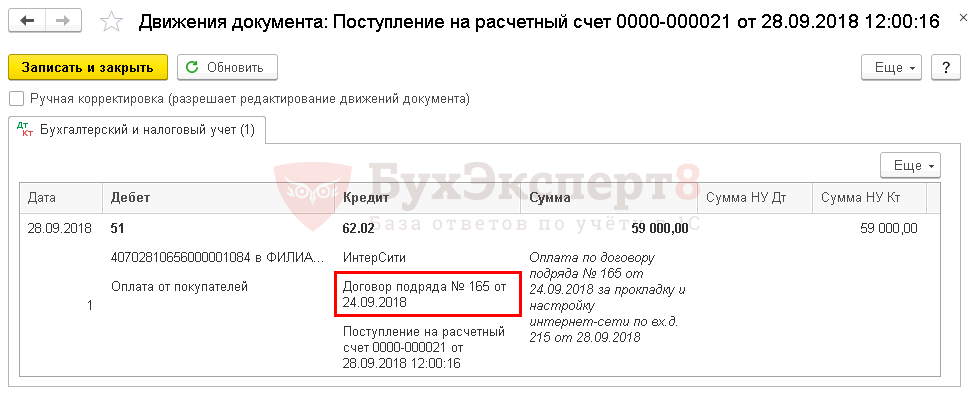

Проводки по документу

Документ формирует проводку:

Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за IIIквартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 октября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

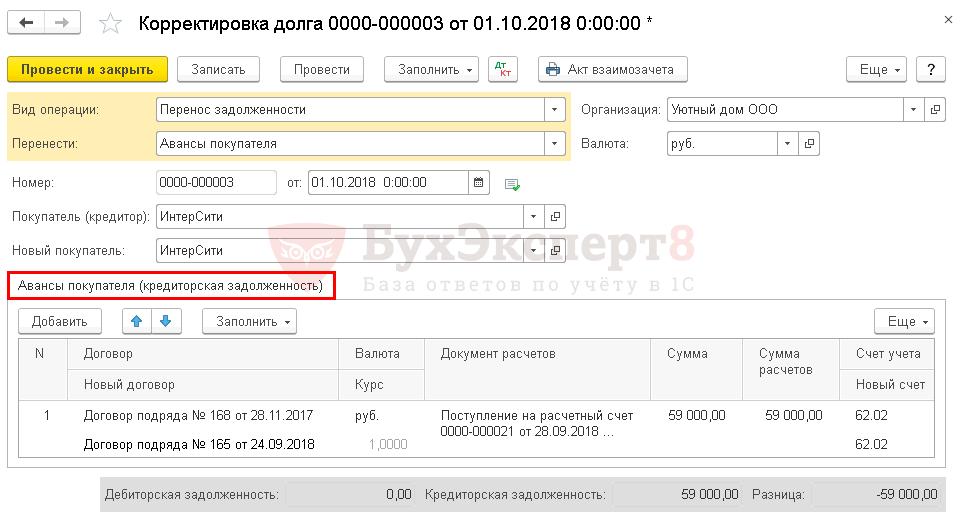

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

В шапке документа указывается:

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

Проводки по документу

Документ формирует проводку:

Шаг 2. Перепроведение документов

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

Для группового перепроведения документов по контрагенту за определенный период необходимо:

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

Шаг 3. Проверка

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

Проводки по документу

Документ формирует проводку:

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

22 октября осуществлена реализация работ заказчику в счет перечисленного ранее им аванса.

31 января при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе. Отчетность по НДС за IV квартал сдана.

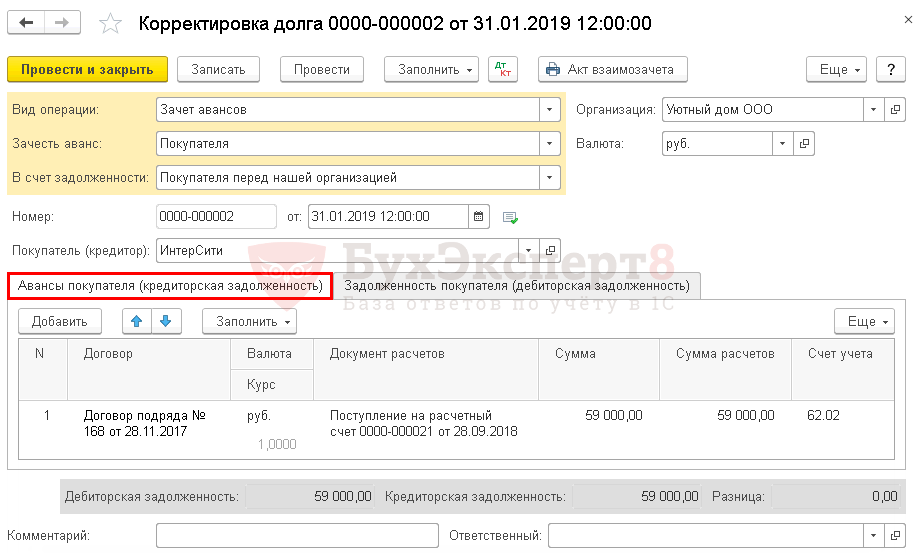

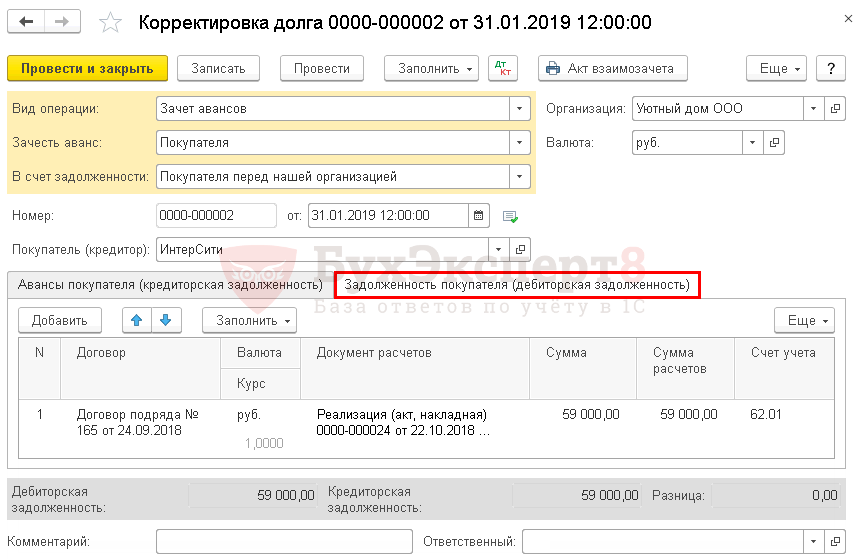

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

В шапке документа указывается:

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

и на вкладке Задолженность покупателя (дебиторская задолженность) :

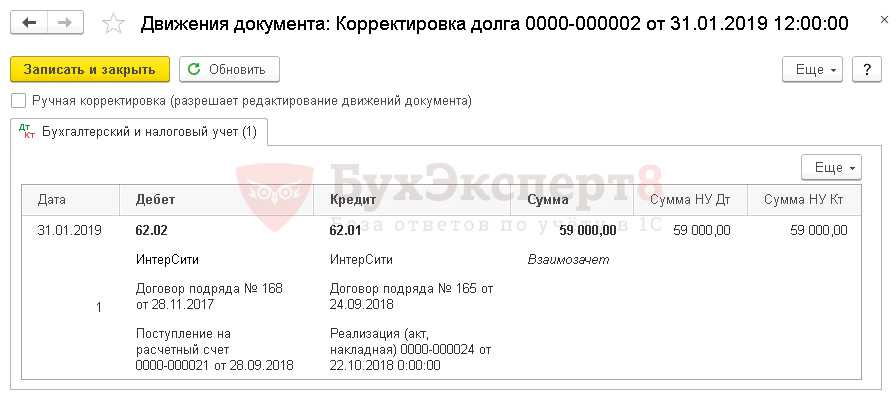

Проводки по документу

Документ формирует проводку:

Шаг 2. Проверка

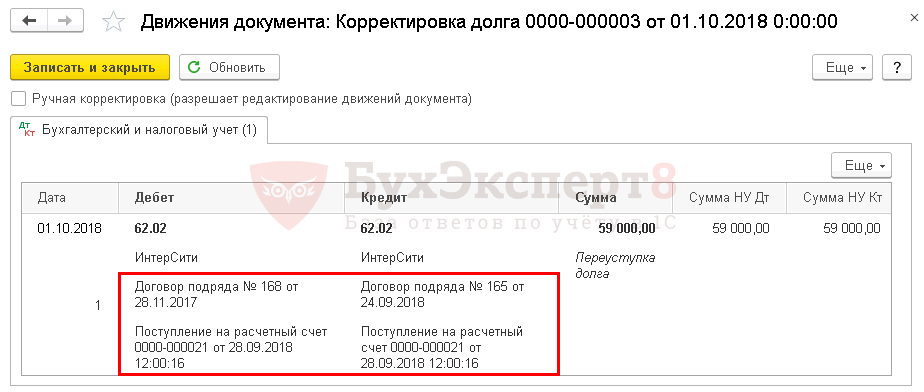

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

В документе указывается:

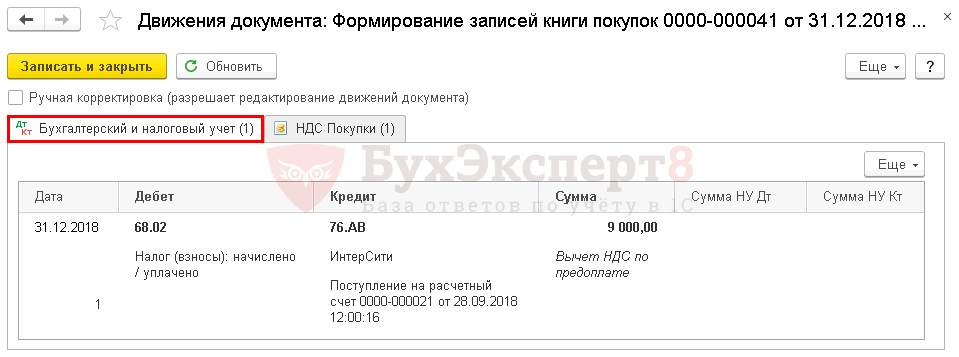

Проводки по документу

Документ формирует проводку:

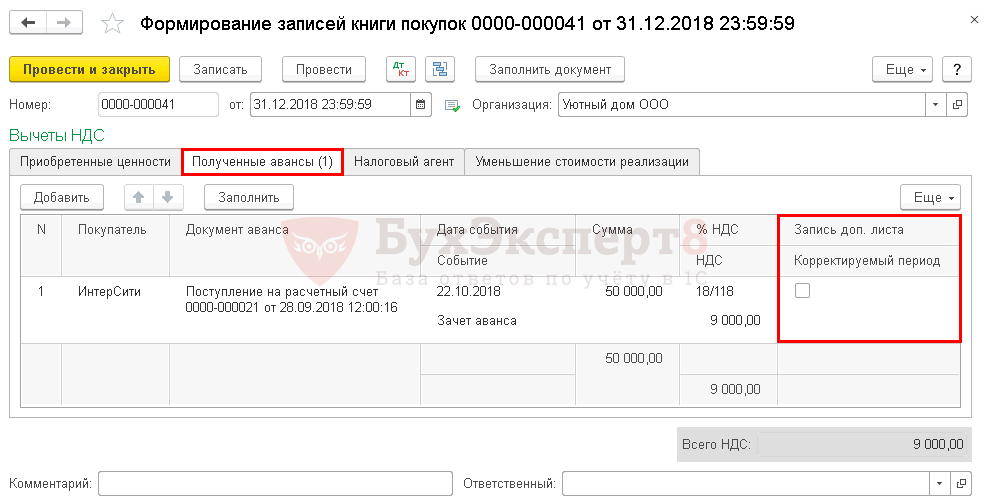

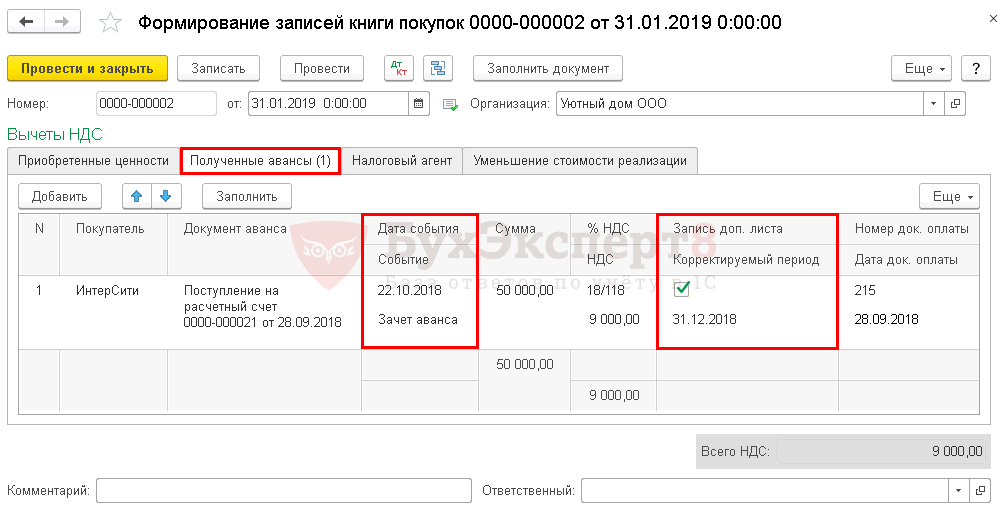

Авансовый счет-фактура будет зарегистрирован в дополнительном листе Книги покупок за IV квартал, т. е. в периоде зачета аванса.

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Огромное спасибо,с Вашей помощью я не зависаю часами в поисках «истины», все понятным языком, да ещё со ссылкой на нормативку.Всем очень благодарна и признательна.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Огромное спасибо! Вся информация доступна, легче работать в программе. К сожалению без ошибок не получается, поэтому ваши семинары очень помогают исправлять допущенные ошибки.