Как снизить ставку по кредиту

Универсальные, простые и очень эффективные советы, как платить меньше по кредитам.

1. Обратиться в банк, с которым у вас есть отношения

Это не значит, что стоит сразу выбирать «зарплатный банк», не сравнивая условия по его программам с другими предложениями на рынке. Но ознакомиться с условиями кредитования нужно. Все больше банков позволяют это сделать в системе «Интернет-банк».

2. Предоставить полный пакет документов

Многие банки устанавливают размер процентной ставки в зависимости от полноты пакета документов: чем больше информации о себе вы раскрываете, тем лучше условия вам предложат. Полный пакет обычно включает в себя документы, подтверждающие доход и занятость. Некоторые банки разрешают предоставить только справку по форме 2-НДФЛ, другие дают возможность подтвердить доход справкой по форме банка или свободной формы (правда, в этом случае ставка может увеличиться).

3. Предоставить залог / привести поручителя

Кредит под залог или поручительство нередко выходит дешевле для заемщика. Иногда ставку можно снизить на несколько процентных пунктов. Процедура оформления такого кредита сложнее, но можно сэкономить.

На многие из них вы можете оставить онлайн-заявку (часть банков при подаче онлайн-заявки делают скидку в 0,5—1 п. п.).

4. Оформить страховку

Примерно половина банков, кредитующих физлиц, предлагают сниженную ставку за оформление личного страхования. Скидка может составлять от 1% до 10% (иногда — больше). Страхование — услуга платная, и покупка полиса может «влететь в копеечку», но есть и безусловные преимущества от его приобретения. Обычно снизить ставку банки предлагают при оформлении страхования жизни, здоровья, а также страхования рисков потери работы.

5. Рефинансировать кредит

Этот совет для тех, кто уже платит кредит. Если вы в неудачный момент оформили кредит под высокую процентную ставку, сейчас самое время его рефинансировать.

У каждого банка есть перечень требований, которые он предъявляет к рефинансируемому кредиту. Самое главное из них — своевременное погашение задолженности как минимум в течение шести месяцев. Некоторые финучреждения позволяют погашать только кредиты наличными, а другие — долги по картам, ипотеке и автокредитам. Количество рефинансируемых кредитов у разных банков также может отличаться.

Рефинансирование кредита поможет решить сразу несколько проблем:

5 простых способов снизить ставку по кредиту

Эти лайфхаки позволят вам сэкономить на стоимости нецелевых кредитов наличными до 10 процентных пунктов.

1. Обратиться в зарплатный банк

Заёмщики, получающие заработную плату на карту банка, в который они обратились за кредитом, могут рассчитывать на льготные условия кредитования. Почему так происходит? Уровень кредитного риска у зарплатных клиентов ниже, чем у заёмщиков «с улицы». Банк без справок знает размер их дохода, может проанализировать, как меняется зарплата, а, следовательно, и платёжеспособность.

Если зарплатный банк клиента не предлагает льготные условия кредитования, то можно легко сменить кредитную организацию на ту, что предлагает. В конце 2014 года вступили в силу поправки в Трудовой кодекс РФ, отменяющие «зарплатное рабство». Россияне могут сами выбирать банк для перечисления ежемесячной платы за свою работу. Мы уже писали, как это легко сделать. Но использовать такой метод снижения ставки целесообразнее при крупных суммах кредита на долгий срок.

Скидки для зарплатных клиентов в крупнейших банках по объёму розничных кредитов

| № | Банк | На сколько будет ниже ставка |

| 1 | Сбербанк | от 2% |

| 2 | ВТБ 24 | от 0,5 до 8% |

| 3 | Россельхозбанк | 5,85% |

| 4 | Газпромбанк | 0,5% |

| 5 | Альфа-банк | от 2 до 8% |

| 6 | ВТБ Банк Москвы | до 7,6% |

| 7 | Росбанк | от 2 до 9,5% |

| 8 | Райффайзенбанк | до 4,9% |

| 9 | Юникредит банк | от 2 до 5% |

| 10 | Московский кредитный банк | от 2% |

2. Занять больше денег, чем надо

Стоимость кредита в большей степени зависит от суммы кредита и в меньшей – от уровня дохода клиента, то есть его платёжеспособности. «В нашем банке на ставку влияет только сумма, нас к этому, собственно, обязывает регулятор, поэтому такая ситуация складывается и в целом на рынке, – рассказывает директор департамента нецелевого кредитования и кредитных карт Русфинанс банка Оксана Черненко. – А доход не влияет. Хотя косвенная связь всё равно прослеживается, потому что доход влияет на сумму кредита, который в свою очередь влияет на уровень ставки».

Поэтому, по словам эксперта, чтобы получить низкую ставку, лучше оформлять большую сумму на больший срок. Чем меньше эти параметры, тем более рисковым считается кредит и ставка будет выше.

Если посмотреть на данные ЦБ за первый квартал 2016 года, самые выгодные кредиты в размере от 300 тыс. рублей, самые невыгодные – до 30 тыс. рублей.

| № | Сумма кредита и срок | Средняя ставка |

| 1 | свыше 300 тыс. рублей на срок до года | 18,66% |

| 2 | свыше 300 тыс. рублей более чем на один год | 19,82% |

| 3 | от 100 тыс. рублей до 300 тыс. на срок до года | 21,96% |

| 4 | от 100 тыс. рублей до 300 тыс. более чем на один год | 22,19% |

| 5 | от 30 тыс. рублей до 100 тыс. более чем на один год | 23,39% |

| 6 | от 30 тыс. рублей до 100 тыс. на срок до года | 24,37% |

| 7 | до 30 тыс. рублей более чем на один год | 25,07% |

| 8 | до 30 тыс. рублей на срок до года | 34,61% |

Предположим, что заёмщику нужны 30 тыс. рублей, вернуть их он сможет за полгода. Ставка для него составит около 34,6%, размер переплаты 3 118 рублей. А если бы он занимал у банка 100 тыс. рублей на один год, то мог бы рассчитывать на ставку в размере 24,4%. «Ненужные» 70 тыс. рублей легко вернуть досрочно вместе с первым платежом по кредиту. В таком случае стоимость кредита составит уже 2 889 рублей (срок сократится до 4 месяцев).

3. Привести с собой поручителя

Наличие человека, способного поручиться за платёжеспособность заёмщика – тоже способно влиять на стоимость кредита. Ведь для банка это значит, что если клиент перестанет платить, то его обязательства можно будет переложить на поручителя, то есть заставить его платить за должника. Это очень рискованно, немудрено, что очереди из поручителей за заёмщиком никогда не выстраиваются. Легче всего привлечь для этих целей супругу/супруга.

Ставки по кредитам без обеспечения на 1-2 п.п. выше, чем по нецелевым кредитам с поручителем.

| Банк | На сколько будет ниже ставка |

| Сбербанк | 1% |

| Россельхозбанк | 1% |

| Росбанк | 2% |

4. Обратиться в банк, в котором ранее был оформлен кредит

Клиент, который уже занимал у банка и вернул деньги без просрочки – идеальный кандидат на получение кредита. Проверенному заёмщику банки готовы снизить ставку на пару пунктов от стандартной. Для них могут быть даже уже подготовлены предодобренные кредиты на специальных условиях. Как правило, информация о персональном предложении поступает по SMS или на адрес электронной почты.

| Банк | На сколько будет ниже ставка |

| Россельхозбанк | 6,25% |

| Югра | 3% |

| Возрождение | 2% |

5. Купить страховку

Заключение договора страхования жизни и трудоспособности заёмщика является добровольной услугой. Банк не имеет право отказать в выдаче кредита клиенту, потому что он не застрахован. Но заёмщики, которые согласились на программу страхования – вызывают у банка больше доверия, поэтому им выдают кредиты, стоимость которых на 2-3 процентных пункта ниже.

| Банк | На сколько будет ниже ставка |

| Россельхозбанк | 3% |

| Юникредит банк | 4% |

| Связь-банк | 2,5% |

С одной стороны, страховка снижает стоимость кредита, с другой – за неё тоже придётся платить. И тут встаёт вопрос, что дешевле? Полис стоит в среднем 0,2-0,4% в месяц от суммы кредита.

Представим, что один кредит в размере 200 тыс. рублей оформляется на 2 года по ставке 19,9% годовых, страховка стоит 0,2% от суммы платежа ежемесячно. Переплата в такой ситуации составит 44 065 рубля, а плата за годовую страховку – 9 600 рублей. В общей сложности заёмщик заплатит 53 665 рублей.

Теперь представим, что схожий кредит, но без покупки полиса, оформляется по ставке 23,9%, что на 4 п.п. выше, чем со страховкой. Размер переплаты составит 53 542 рубля, экономия на отсутствии полиса – 123 рубля. Если размер скидки по процентам будет меньше 4 п.п., то экономия на отсутствии полиса будет ещё существеннее.

Но это правило перестанет действовать, если разница в ставках для заёмщиков со страховой защитой и без неё перешагнёт за 5 процентных пунктов, тогда всё же выгоднее будет оформить страховку. Так, если ставка по кредиту составит 24,9% вместо 23,9%, то размер переплаты вырастет до 55 943 рублей.

Страховку не стоит использовать как способ сэкономить на ставке по кредиту, но при получении крупного займа она будет полезна как защитный механизм на случай финансовых проблем.

Одновременно использовать все пять способов за раз, то есть получить скидку за каждый выполненный пункт, у заёмщика не получится. Мы советуем выбрать от 1 до 3 самых удобных именно для вас вариантов. Например, прийти в зарплатный банк с поручителем или попросить большую сумму в банке, в котором уже занимал, и сэкономить на этом до 10 п.п.

Как снизить процентную ставку по кредиту

В статье рассказываем, что такое процентная ставка, и как ее можно уменьшить.

Процентная ставка — это сумма, которую заемщик платит за пользование кредитом. Она может быть разной, всё зависит от размера займа. Ставку рассчитывают на определенный период (месяц, год).

Процент напрямую зависит от ключевой ставки Центробанка РФ. На ее изменение влияет экономическая ситуация в стране.

Процентную ставку банки указывают в диапазоне от минимального до максимального значения. Так они разделяют потенциальных клиентов на категории:

Как банк устанавливает процентную ставку

Давайте рассмотрим на примере.

Ирина подала заявку на получение займа. Скрининговые программы проанализировали ее потенциальную платежеспособность и дали согласие. С предварительно одобренной заявкой Ирина пришла в банк. С собой она взяла необходимый пакет документов. Банк оценил ее платежеспособность и взвесил риски.

Хорошая кредитная история помогла Ирине получить займ без проблем. Но бывает так, что предварительно заявка одобрена, а на оформлении выясняются подробности, влияющие на окончательное решение.

Закон запрещает банкам менять процентные ставки в одностороннем порядке. Например, повышать или снижать размер ежемесячной выплаты. Это возможно только при согласовании сторон. Но клиент вряд ли согласится на изменения не в свою пользу.

Возможно ли изменить процентную ставку

В законе ничего не говорится о снижении процентной ставки. Поэтому банк вносит изменения по внутреннему регламенту, а решение в каждом случае принимает сотрудник организации.

Однако без активных действий заемщика банк также не будет переоформлять условия кредита. Если вы платите по графику, то зачем что-то менять?

В некоторых случаях вы можете претендовать на изменение условий. Например, если вы срочно взяли кредит под высокий процент, а позже в банке появились более выгодные условия.

Процентную ставку снизят только после вашего обращения. Изучите основные моменты:

Условие

Подробности

Рекомендации

Банк может отказать даже при наличии самых мелких просрочек. Учитываются просрочки по конкретному займу и любым платежам: налоги, алименты. Если ситуация дошла до судебных приставов, то банк не будет рассматривать ваше заявление.

Перед подачей заявления проверьте через сайт госуслуг свои задолженности по штрафам, коммунальным платежам, налогам и т.д.

В кредитную организацию обращайтесь только после погашения основной суммы.

Например, банк требует оформить страховку или перейти в негосударственный пенсионный фонд.

Заранее изучите дополнительные условия и просчитайте их выгоду. Если вы согласны на них, то оплачивайте отдельно. Так банк не добавит дополнительные условия к задолженности.

Помните, что по вашей программе процентная ставка не опустится ниже минимального значения. Если она составляет 17-25%, то ниже 17% не опустится. Скорее всего, станет средним арифметическим — 20%. Позже возможно снижение до 17%.

Что нужно для снижения ставки по кредиту

Подать заявление по форме банка. В нем указывают:

Срок рассмотрения зависит от внутреннего регламента организации. Заявление могут и вовсе не рассмотреть. В некоторых банках можно подать заявку повторно.

Снижать конечную сумму выплат можно двумя способами:

Досрочное погашение позволит самостоятельно управлять процедурой выплаты займа:

Чем быстрее вы погасите основной долг, тем меньше по нему будут ежемесячные начисления. Все подробности вы найдете в договоре или уточните у специалиста.

Если вы планируете каждый месяц платить большие суммы, то выгоднее провести реструктуризацию долга и уменьшить срок займа за счет увеличения регулярных взносов. Переплата будет ниже, даже если условия останутся прежними.

Как выгодно рефинансировать кредит

Рефинансирование — получение нового займа на более выгодных условиях при одновременном погашении предыдущего.

Если вы выплатили менее половины долга, то это хороший вариант. Если больше — уменьшение процентной ставки ничего не изменит.

Банк-кредитор не требует в обязательном порядке перекредитоваться у него же. Вы можете это сделать в любом учреждении с подходящими для вас условиями.

Для заёмщика это предложение становится выгодным, если он:

По новому кредиту также можно в будущем снизить процентную ставку.

Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

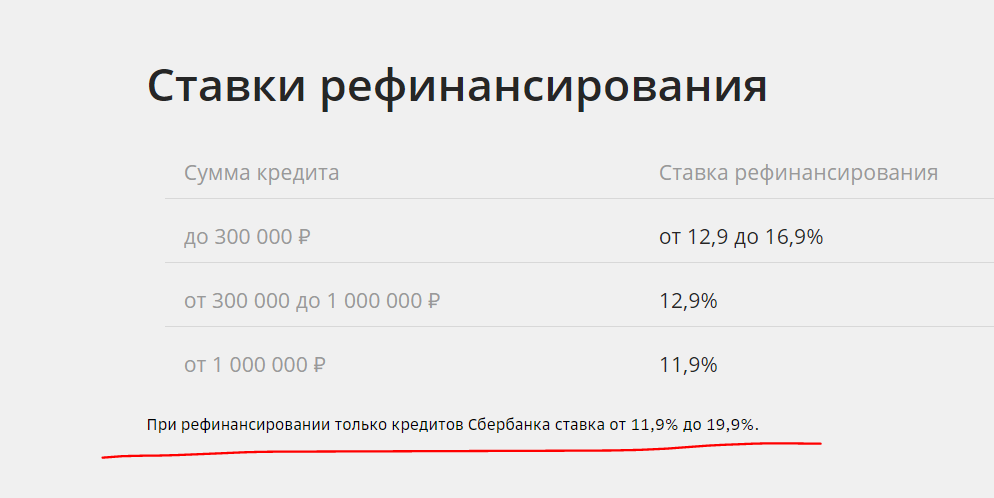

Тарификация рефинансирования потребительского кредита в Сбербанке:

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

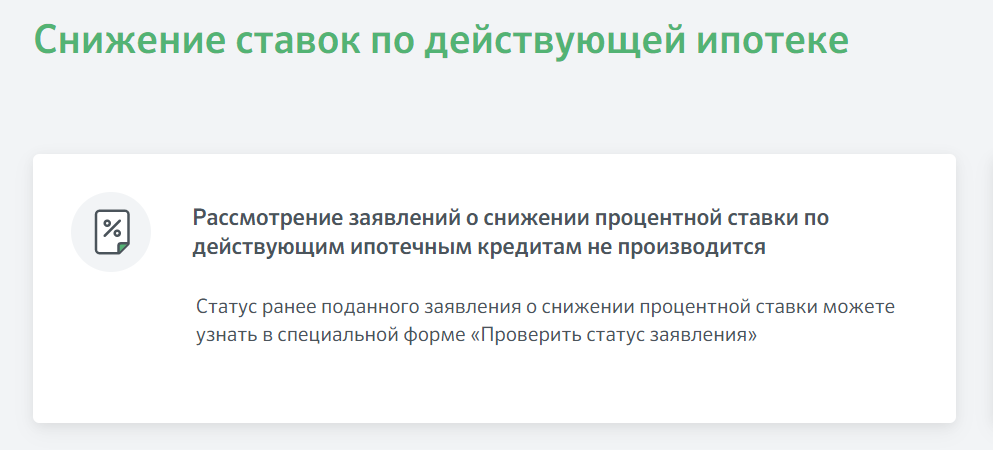

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

Комментарии: 11

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: