Смягчающие обстоятельства: как уменьшить штраф по результатам проверки

Перечень смягчающих обстоятельств, которые позволят компании или ИП снизить размер санкций за налоговое нарушение, приведен в ст. 112 НК РФ. Он является открытым и предусматривает возможность признать «иные обстоятельства» смягчающими.

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

При этом совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа. Освобождение от ответственности и смягчение ответственности являются разными юридическими фактами. Такой вывод приводится в определении Верховного суда РФ от 05.02.2019 № 309-КГ18-14683.

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

Штраф от налоговой: как отменить или снизить

Налоговая штрафует за несдачу отчётов и неуплату налогов. Но если предприниматель не виноват, штрафа быть не должно. А если виноват, но не сильно, штраф должны снизить. Разбираемся, как это работает 🧐

О каких штрафах речь

Штраф от налоговой — это наказание за нарушение закона — ст. 114 НК РФ.

Часто предприниматель узнает о штрафе от банка при блокировке счёта. Вот откуда такой штраф появляется.

Налоговая следит, чтобы предприниматели платили налоги и страховые взносы, правильно их считали и вовремя сдавали отчёты. Для этого предпринимателя проверяет районная инспекция, в которой он стоит на учёте. Проверки бывают такие:

🔸 Камеральные — когда инспектор у себя в кабинете проверяет отчёт за текущий период. Проверка происходит каждый раз, когда предприниматель сдаёт отчёт. Или наоборот, не сдаёт в срок, хотя обязан.

🔸 Выездные — когда инспектор приезжает в офис предпринимателя и смотрит документы по конкретному налогу за последние три года.

За каждое найденное нарушение налоговая выписывает штраф, он идёт плюсом к недоимке по налогу и пени. Точно так же действуют Пенсионный фонд и ФСС по своим вопросам.

Вот самые частые штрафы для предпринимателей:

— Не сдать или сдать позже срока декларацию УСН, 6-НДФЛ за сотрудников, РСВ — минимум 1000 ₽ за каждую декларацию — ст. 119 НК РФ;

— Грубое нарушение учёта доходов и расходов. Например, отсутствие платежек на покупку товаров для перепродажи, которые поставили в расходы — от 10 000 до 40 000 ₽ — ст. 120 НК РФ;

— Неуплата или просрочка уплаты налога по патентной системе, УСН, НДС, НДФЛ, страховых взносов — от 20 до 40 % от неуплаченной суммы — ст. 122 НК РФ;

— Непредставление документов по требованию налоговой в ходе проверки — 200 ₽ за документ — ст. 126 НК РФ;

— Непредставление документов на контрагента по требованию налоговой, если проверяют контрагента — 10 000 ₽ за документ — ст. 126 НК РФ;

— Неудержание и неуплата НДФЛ в качестве налогового агента с зарплаты сотрудников — 20 % от неуплаченной суммы — ст. 123 НК РФ;

— Не сдать или сдать позже срока отчёты СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ за сотрудников — 500 ₽ за каждый отчёт — ст. 17 Закона № 27-ФЗ.

Другие налоговые штрафы есть в Главе 16 НК РФ.

Если налоговая находит нарушения, она составляет акт, а через месяц выносит решение. В решении сказано, сколько налогов доплатить, какие пени набежали и какой штраф назначается.

Налоговая не может оштрафовать, если предприниматель не виноват в нарушении. А если есть смягчающие обстоятельства, штраф должен быть снижен минимум в два раза — ст. 106, 108 НК РФ.

На основании решения налоговая выставляет требование об уплате. Если предприниматель не платит по требованию, налоговая блокирует счёт. Сначала спишут долг и пени, и в последнюю очередь штраф — ст. 114 НК РФ.

Когда налогоплательщик не виноват и штраф должны отменить

Отмена штрафа из-за невиновности — это не отмена всего долга по налогам. Недоимку и пени надо оспаривать отдельно, уже не ссылаясь на невиновность — или платить, если предприниматель с ней согласен. Но даже если отбить только штраф, итоговая сумма долга перед налоговой станет меньше, иногда существенно.

В Налоговом кодексе есть три обстоятельства, при которых налогоплательщик не виноват в нарушении закона. Но быть невиновным можно и по любой другой причине — ст. 111 НК РФ.

1. Стихийное бедствие и чрезвычайное обстоятельство

Налоговая не может штрафовать за неуплату налогов и несдачу отчётов, если так вышло из-за пожара, аварии или пандемии. Если о форс-мажоре и так известно на всю страну, никакие справки не нужны. На пожар или аварию в офисе надо предоставить документы.

Суд отменил компании штраф на 136 900 ₽ за непредоставление 2 738 штук первичных документов на проверку. Первичка хранилась в арендованном офисе. В здании арендодателя случился пожар, документы сгорели. Компания показала суду справку о пожаре от МЧС. А часть сгоревших документов в итоге восстановили и принесли инспекторам уже после штрафа. Но налоговая это не учла. Суд согласился, что компания не виновата — дело № А41-31823/2010.

2. Предприниматель не мог думать о налогах и отчётах из-за болезни

Это работает только для ИП. Организации по такому основанию не освобождают.

Бывают болезни и состояния, из-за которых человек не может нормально думать. Это ментальные расстройства, кома, высокая температура, очень сильные боли. Для подтверждения болезни нужна справка. Болезнь должна быть в отчётный период.

Физические недомогания не считаются. В таком случае дела по налогам можно перепоручить представителю. Но любую болезнь должны засчитать за смягчающее обстоятельство.

3. Выполнение рекомендаций из писем Минфина, ФНС и других госорганов

Госорганы разъясняют спорные моменты по налогам. Ещё налогоплательщик может задать госоргану вопрос от себя, а у своей налоговой запросить мотивированное мнение.

Если предприниматель следовал рекомендациям из письма госоргана, а инспекция истолковала спорный вопрос по-своему, штрафа быть не должно. Основание не применяется, если разъяснение основано на неполной или недостоверной информации.

Налоговая оштрафовала ИП на 193 000 ₽ за занижение базы по УСН Доходы и на 1700 ₽ за непредставление декларации. Бизнес ИП заключался в сдаче в аренду помещений. В отчётном году предприниматель продал помещение за 15 300 000 ₽ и решил свернуть бизнес. На этот случай было Письмо Минфина. В нём говорилось, что если ИП прекратил работу и продал недвижимость, то доход от продажи в выручку не ставится. А по доходу НДФЛ можно получить вычет. Предприниматель так и сделал. Но налоговая посчитала, что доход надо учесть при УСН. Суд согласился с доначислением, но отменил штраф, потому что письмо Минфина запутало предпринимателя — дело № А05-13186/2013.

4. Любые другие обстоятельства

Предприниматель может ссылаться на любые обстоятельства невиновности.

Компанию оштрафовали на 1 600 000 ₽ за недоплату налога на имущество. Компания применила неположенную ей льготу для налога на новое здание с высокой энергоэффективностью. Но предыдущие два года инспекция подтверждала льготу на камералках. И вдруг на выездной проверке выяснила, что здание под льготу не попадает. Суд оставил доначисление, но штраф отменил — дело № А56-129672/2019.

В другом деле компания отбилась от штрафа ПФР в 48 000 ₽ за просрочку сдачи СЗВ-М на 96 работников. Отчёты надо было сдать до 15 июня. В этот день в офисе отключили свет. Бухгалтер не могла сдать отчёт онлайн или распечатать на бумаге и послать почтой. Компания показала суду письмо от энергетиков, что в тот день в их здании была авария. Аргумент налоговой, что нечего было тянуть до последнего дня, суд не принял. Отчётность не запрещено откладывать на последний день срока. С компании сняли вину — дело А39-10767/2018.

Когда штраф снижают: смягчающие обстоятельства

В Налоговом кодексе перечислены смягчающие обстоятельства. Можно воспользоваться списком или сослаться на что-то своё. Если хотя бы одно обстоятельство смягчает вину, налоговая обязана снизить штраф минимум в два раза, а то и больше — ст. 114 НК РФ, п. 16 Постановления Пленума ВАС РФ № 57.

Смягчающие обстоятельства из 112 НК РФ такие:

— Отчёт не сдали и налог не заплатили из-за стечения тяжёлых личных обстоятельств. Например, болезнь и отсутствие денег;

— Предпринимателю угрожали или он нарушил закон из-за материальной зависимости;

— На счёте ИП не было денег.

— Просрочка в подаче отчёта и уплате налога незначительна;

— Признание вины, самостоятельная доплата налога, подача уточнённой декларации;

— Социальная направленность бизнеса, например, сельхозпроизводство;

— Остановка деятельности ИП;

— Пенсионный возраст ИП;

— Отсутствие ущерба бюджету, постоянная переплата, совершение нарушения впервые.

Примеры смягчающих обстоятельств, которые сработали

Предпринимателя оштрафовали на 29 000 ₽ за неуплату НДФЛ после утраты права на патент. Суд снизил штраф до 900 ₽. Учли, что у предпринимателя не было умысла и старых долгов по налогам — дело № А63-12226/2016.

Компания сдала невовремя уточненки по СЗВ-М за работников. При этом страховые взносы были уплачены вовремя. ПФР оштрафовал на 4500 ₽. Суд снизил штраф в четыре раза до 1 125 ₽. Права работников не были не нарушены, бюджет тоже не пострадал — дело № А28-14462/2020.

Ещё в кодексе есть отягчающее обстоятельство — к счастью, только одно. Штраф увеличивается в два раза, если в последние 12 месяцев налоговая уже штрафовала за то же самое нарушение.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как отбиваться от штрафа

Налогоплательщик должен заявить о невиновности или смягчающих обстоятельствах. Плюс предоставить доказательства.

Вот когда о них можно заявить:

В пояснениях

В ходе камеральной проверки инспектор может спросить пояснения. Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

В возражениях на акт проверки

По результатам камеральной и выездной проверки налоговая составляет акт. В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

Возражения сдают инспектору или отправляют по почте. Но часто налоговая не учитывает возражения и все равно выносит решение со штрафом.

В апелляционной жалобе на решение

У плательщика есть месяц на подачу апелляционной жалобы на решение инспекции в региональную УФНС. В этот месяц решение ещё не исполняется, счёт не блокируется, деньги не списываются.

Жалобу подают письменно через свою районную инспекцию. В жалобе надо отметить, что инспекторы не учли отсутствие вины. В течение трёх дней ее направят в УФНС.

В жалобе, если решение уже исполняется

Если предприниматель не знал о проверке, упустил решение, а о штрафе узнал случайно, у него есть год на жалобу в УФНС. Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

На сайте налоговой есть сервис Узнать о жалобе. В нём можно отслеживать свою жалобу.

Если управление налоговой не отменяет штраф, последний шанс — арбитражный суд.

В арбитражный суд

У предпринимателя есть три месяца, чтобы обжаловать решение налоговой в арбитражном суде. Делать это лучше вместе с юристом. Такие споры предприниматели нередко выигрывают.

Статья актуальна на 16.06.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Обстоятельства, смягчающие ответственность за налоговое правонарушение

Смягчающие обстоятельства (ст. 112 НК РФ)

В ходе рассмотрения материалов проверки или при обнаружении других нарушений налоговый орган должен установить наличие смягчающих обстоятельств (подп. 4 п. 5 ст. 101, подп. 4 п. 7 ст. 101.4 НК РФ) и учесть их при назначении штрафа. При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ. На это прямо указано в п. 3 ст. 114 НК РФ. Согласно п. 1 ст. 112 НК РФ такими обстоятельствами признаются:

Если в акте налоговым органом не были учтены смягчающие обстоятельства для снижения штрафа или, по мнению налогоплательщика, они были учтены не в полном объеме, можно обратиться с ходатайством об учете смягчающих обстоятельств и снижении размера штрафа. С ходатайством нужно обращаться в налоговый орган в течение месяца с момента получения акта выездной или камеральной проверки (п. 6 ст.100 НК РФ) или акта о выявленном правонарушении (п. 5 ст. 101.4 НК РФ).

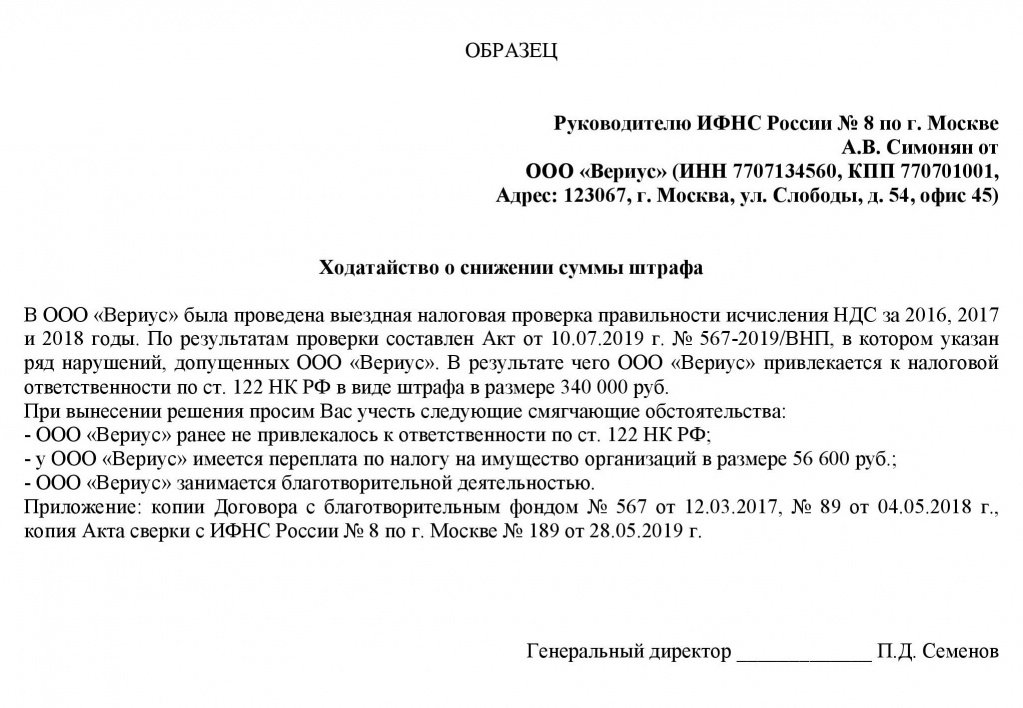

Образец ходатайства об учете смягчающих обстоятельств и снижении штрафа.

ВАЖНО! В п. 3 ст. 114 НК РФ говорится только о минимальном пределе снижения санкции. Если налогоплательщик не согласен с размером назначенного штрафа, он вправе обратиться в суд. Пленум ВАС РФ в п. 16 постановления от 30.07.2013 № 57 указал, что суд вправе уменьшить штраф более чем в 2 раза.

Рассматривая дело, суд будет изучать и те обстоятельства, которые налоговый орган уже оценил на стадии досудебного обжалования. И если сочтет нужным, снизит штраф повторно (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

А это значит, что в суде имеет смысл заявлять обо всех обстоятельствах, которые представляются смягчающими, независимо от того, учел их налоговый орган при назначении размера штрафа или нет.

Решение о том, какие иные обстоятельства можно считать смягчающими, суд будет принимать исходя из своего внутреннего убеждения, которое строится на оценке представленных доказательств (ст. 71 АПК РФ). Одно и то же обстоятельство различные суды могут оценивать по-разному, но анализ арбитражной практики позволяет выделить часто встречающиеся смягчающие обстоятельства.

Смягчающие обстоятельства, по мнению судов

Чаще всего привлечение к ответственности к налоговой ответственности впервые суды признают смягчающим обстоятельством (см. постановления Арбитражного суда Дальневосточного округа от 29.05.2017 № Ф03-1665/2017 по делу № А59-4805/2016, Арбитражного суда Поволжского округа от 26.05.2016 № Ф06-8342/2016 по делу № А72-1808/2015, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Уральского округа от 13.07.2016 № Ф09-7468/16 по делу № А71-5004/2015, Арбитражного суда Восточно-Сибирского округа от 30.07.2015 № Ф02-3273/2015 по делу № А78-7926/2014).

Однако в некоторых случаях судьи считают, что добросовестное поведение налогоплательщика является нормой поведения и отсутствие в прошлом решений о привлечении организации к налоговой ответственности не является обстоятельством, смягчающим ответственность (см. постановления Арбитражного суда Западно-Сибирского округа от 25.07.2016 № Ф04-3105/2016 по делу № А75-12477/2015, Арбитражного суда Московского округа от 07.08.2017 № Ф05-9438/2017 по делу № А40-216834/2016, Арбитражного суда Московского округа от 07.07.2015 № Ф05-8167/2015 по делу № А40-124360/14).

Тяжелое материальное (финансовое) положение суды тоже признают смягчающим обстоятельством как для индивидуальных предпринимателей (постановления ФАС Московского округа от 06.02.2013 по делу № А41-39233/10, ФАС Западно-Сибирского округа от 12.03.2013 по делу № А27-11755/2012, ФАС Уральского округа от 04.07.2012 № Ф09-5201/12 по делу № А76-12164/11), так и для юридических лиц (постановления Арбитражного суда Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016 по делу № А45-15136/2015, Арбитражного суда Западно-Сибирского округа от 07.12.2016 № Ф04-26290/2015 по делу № А27-9477/2014, Арбитражного суда Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016 по делу № А82-4576/2014 (определением Верховного суда РФ от 30.09.2016 № 301-КГ16-12246 отказано в передаче дела № А82-4576/2014 в судебную коллегию по экономическим спорам Верховного суда РФ), Арбитражного суда Дальневосточного округа от 05.10.2016 № Ф03-4598/2016 по делу № А59-571/20).

Чтобы данное обстоятельство было признано смягчающим, необходимо подтвердить его документально (нахождение в убыточном состоянии в течение длительного периода времени, состояние банкротства, наличие значительной кредиторской задолженности и др.).

О том, что тяжелое финансовое положение основанием для снижения штрафа может и не являться, читайте в материале «Тяжелое финансовое положение фирмы — смягчающее обстоятельство?».

Отсутствие умысла на совершение налогового правонарушения было признано смягчающим обстоятельством в постановлениях Арбитражного суда Восточно-Сибирского округа от 20.07.2017 № Ф02-3616/2017 по делу № А69-4165/2016, Арбитражного суда Дальневосточного округа от 02.03.2016 № Ф03-447/2016 по делу № А04-8405/2015, Арбитражного суда Западно-Сибирского округа от 24.11.2016 № Ф04-5485/2016 по делу № А27-5946/2016, Арбитражного суда Московского округа от 28.09.2015 № Ф05-12811/2015 по делу № А40-183946/14, Арбитражного суда Северо-Западного округа от 10.08.2017 № Ф07-7994/2017 по делу № А44-204/2017, Арбитражного суда Северо-Кавказского округа от 24.05.2017 № Ф08-3144/2017 по делу № А32-29931/2015, Арбитражного суда Центрального округа от 20.04.2017 № Ф10-632/2017 по делу № А83-1159/2016.

О том, как доказывается наличие умысла на совершение умысла на неуплату налогов, читайте в материале «Умышленно — неумышленно: налоговики сосредоточатся на доказательствах вины в неуплате налогов».

В постановлениях Арбитражного суда Уральского округа от 20.12.2016 № Ф09-11069/16 по делу № А71-1811/2016, Арбитражного суда Восточно-Сибирского округа от 06.10.2014 по делу № А78-2081/2014, Арбитражного суда Дальневосточного округа от 22.01.2016 № Ф03-6042/2015 по делу № А59-2647/2015, Арбитражного суда Западно-Сибирского округа от 20.08.2015 № Ф04-21836/2015 по делу № А27-23838/2014, ФАС Московского округа от 24.05.2012 по делу № А41-7815/10, ФАС Восточно-Сибирского округа от 10.06.2009 № А33-12490/08-Ф02-2564/09 по делу № А33-12490/08 признание вины и/или раскаяние налогоплательщика признавалось смягчающим обстоятельством.

К социально значимой деятельности налогоплательщика, признаваемой судами смягчающим обстоятельством при назначении штрафа, в частности, относятся:

В некоторых случаях статус бюджетного учреждения, финансируемого за счет средств федерального бюджета или градообразующего предприятия, также признавался судами смягчающим обстоятельством (постановления ФАС Московского округа от 13.02.2014 № Ф05-526/2014 по делу № А40-97815/13, ФАС Западно-Сибирского округа от 29.08.2012 по делу № А46-15485/2011, от 28.04.2012 по делу № А27-4466/2011, ФАС Восточно-Сибирского округа от 31.05.2013 по делу № А58-5605/2012, ФАС Северо-Западного округа от 05.05.2012 по делу № А44-2249/2011, Арбитражного суда Западно-Сибирского округа от 05.04.2016 № Ф04-1076/2016 по делу № А27-12990/2015).

В некоторых случаях суды признают, что отсутствие бухгалтера (болезнь, отпуск) может являться смягчающим обстоятельством (см. постановление ФАС Западно-Сибирского округа от 01.09.2011 по делу № А45-22563/2010, ФАС Западно-Сибирского округа от 14.12.2011 по делу № А27-6657/2011, ФАС Центрального округа от 21.05.2012 по делу № А48-3647/2011).

Дополнительными смягчающими обстоятельствами при назначении штрафа за представление декларации с нарушением установленного срока по п. 1 ст. 119 НК РФ суды признают:

Смягчающим обстоятельством для снижения штрафа может быть признана несоразмерность размера штрафа характеру и тяжести нарушения. Несоразмерность устанавливается судами по отношению к сумме недоимки, последствиям совершенного правонарушения для бюджета (см. постановления Арбитражного суда Западно-Сибирского округа от 22.09.2015 № Ф04-23789/2015 по делу № А27-2046/2015, ФАС Северо-Западного округа от 05.03.2012 по делу № А66-5375/2011, ФАС Уральского округа от 04.08.2009 № Ф09-5377/09-С2 по делу № А76-28513/2008-33-833/45, ФАС Северо-Западного округа от 23.08.2012 по делу № А26-10442/2011).

На это смягчающее обстоятельство указывается в постановлениях Арбитражного суда Поволжского округа от 04.02.2016 № Ф06-4544/2015 по делу № А12-17954/2015, ФАС Волго-Вятского округа от 05.03.2012 по делу № А28-7219/2011, ФАС Восточно-Сибирского округа от 20.03.2012 по делу № А74-2935/2011, ФАС Северо-Западного округа от 20.08.2012 по делу № А26-11937/2011 и др.

Сбой в компьютерном обеспечении, отсутствие связи, поломка компьютера и другие неполадки в техническом обеспечении могут быть признаны смягчающим обстоятельством при назначении штрафа за несвоевременную сдачу декларации (см. постановления ФАС Северо-Кавказского округа от 23.03.2009 по делу № А32-17674/2008-59/232, ФАС Дальневосточного округа от 07.03.2007, 28.02.2007 № Ф03-А80/07-2/43 по делу № А80-81/2006, А80-36/2006, ФАС Поволжского округа от 25.03.2010 по делу № А55-20621/2009, ФАС Западно-Сибирского округа от 16.04.2009 № Ф04-2189/2009(4443-А81-31) по делу № А81-2941/2008).

Узнать об ответственности за несвоевременное представление декларации вы можете в материале «Ст. 119 НК РФ: вопросы и ответы».

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ смягчающими обстоятельствами нередко признается:

При назначении штрафа за неуплату (неполную уплату) налога по ст. 122 НК РФ наличие переплаты по другим налогам было признано смягчающим обстоятельством в постановлениях ФАС Западно-Сибирского округа от 10.07.2012 по делу № А45-23284/2011, ФАС Северо-Кавказского округа от 13.05.2011 по делу № А32-24703/2010, ФАС Северо-Кавказского округа от 15.03.2011 по делу № А32-18613/2010, ФАС Московского округа от 13.12.2011 по делу № А40-131669/10-127-759 и др.

Смягчает ответственность за неуплату (неполную уплату) налога по ст. 122 НК РФ самостоятельное выявление ошибок и подача уточенных деклараций. Такое мнение было выражено в п. 17 информационного письма «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации» от 17.03.2003 № 71, постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, ФАС Поволжского округа от 20.01.2011 по делу № А12-11813/2010, ФАС Уральского округа от 29.10.2012 № Ф09-9462/12 по делу № А76-23342/2011, ФАС Московского округа от 14.12.2011 по делу № А40-2691/11-140-12.

Уплата недоимки и пени признается смягчающим обстоятельством, позволяющим снизить штраф по ст. 122 НК РФ, в постановлениях Президиума ВАС РФ от 26.04.2011 № 11185/10 по делу № А73-16543/2009, Арбитражного суда Северо-Западного округа от 23.12.2016 № Ф07-11124/2016 по делу № А21-1832/2016, от 18.05.2016 № Ф07-2764/2016 по делу № А21-3467/2015, Арбитражного суда Западно-Сибирского округа от 16.06.2016 № Ф04-2227/2016 по делу № А27-17694/2015, от 01.12.2015 № Ф04-25916/2015 по делу № А27-1744/2015, ФАС Московского округа от 09.06.2014 № Ф05-5673/2014 по делу № А40-128346/13 и др.

Арбитражный суд Московского округа в постановлении от 13.03.2017 № Ф05-2050/2017 по делу № А40-53047/2016 посчитал незначительный период просрочки в уплате налога основанием для снижения штрафа, наложенного налоговым органом по ст. 122 НК РФ.

Об ответственности за неуплату налогов читайте в статье «Ст. 122 НК РФ: вопросы и ответы.

Штраф за непредставление документов, назначаемый по ст. 126 или 129.1 НК РФ, возможно снизить при наличии следующих обстоятельств:

В постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Северо-Западного округа от 14.04.2014 по делу № А05-2850/2013, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013, ФАС Московского округа от 03.04.2012 по делу № А40-77797/11-75-325 представление большого объема документов признано смягчающим обстоятельством для снижения размера штрафа, так же как и выставление одновременно нескольких требований с большим объемом документов (постановления ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 23.07.2012 по делу № А27-13437/2011 и др.).

Незначительный период в просрочке представления документов признан смягчающим обстоятельством в постановлениях Арбитражного суда Волго-Вятского округа от 12.12.2016 № Ф01-5330/2016 по делу № А79-5914/2015, ФАС Московского округа от 16.04.2014 № Ф05-3008/14 по делу № А41-59084/12, от 03.04.2012 по делу № А40-89503/11-99-406, ФАС Западно-Сибирского округа от 13.02.2014 по делу № А27-1027/2013

Об ответственности за непредставление документов читайте в статье «Ст. 126 НК РФ: вопросы и ответы».

Рассмотренный перечень смягчающих обстоятельств не является исчерпывающим. Смягчающим обстоятельством арбитры могут признать любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, при принятии решения о снижении штрафа суды рассматривают целый комплекс смягчающих обстоятельств, поэтому чем больше таких обстоятельств налогоплательщик сможет заявить, тем выше вероятность вынесения положительного судебного акта.

Влияние смягчающих и отягчающих обстоятельств на размер штрафа

Налоговый кодекс предусматривает, что при наличии смягчающих обстоятельств штраф должен быть снижен не менее чем в 2 раза, а при отягчающих обстоятельствах он увеличивается на 100% по сравнению с размером, установленным соответствующей статьей Налогового кодекса. При этом отягчающим обстоятельством признается повторное привлечение к ответственности за аналогичное нарушение (ст. 114, 112 НК РФ).

Каким образом должен определяться размер штрафа при одновременном наличии смягчающих и отягчающих обстоятельств, Налоговый кодекс не определяет. Есть судебные решения в которых указано, что наличие отягчающих обстоятельств не является препятствием для применения смягчающих обстоятельств (см. постановления Арбитражного суда Поволжского округа от 23.12.2016 № Ф06-16503/2016 по делу № А65-5156/2016,Арбитражного суда Центрального округа от 14.07.2015 № Ф10-2166/2015 по делу № А64-4167/2014, ФАС Северо-Кавказского округа от 08.05.2013 по делу № А32-13690/2012, ФАС Уральского округа от 20.06.2011 № Ф09-3151/11 по делу № А76-16585/2010, ФАС Волго-Вятского округа от 05.03.2010 по делу № А82-9056/2009 и др.)

Итоги

Получив акт о привлечении к ответственности за нарушение налогового законодательства в виде штрафа, проанализируйте, нет ли у вас смягчающих обстоятельств для его снижения. Рассмотренный в статье перечень смягчающих обстоятельств не является исчерпывающим, смягчающим обстоятельством может быть признан любой факт, подтвержденный документально и способный вызвать сочувствие. Как правило, смягчающие обстоятельства оцениваются в комплексе, поэтому чем больше вы можете их заявить, тем больше вероятность, что штраф будет снижен в 2 и более раза.

Для подачи в налоговые органы ходатайства о снижении штрафа у вас есть месяц со дня получения акта о привлечении к ответственности, а многочисленная судебная практика о применении смягчающих обстоятельств поможет аргументировать свою позицию.