Программа АИЖК по ипотеке

Ипотечное кредитование сделало приобретение собственного жилья для российских семей намного доступнее. Однако в настоящее время процентная ставка, под которую выдается кредит, продолжает оставаться достаточно высокой, что вызывает трудности при погашении задолженности. Ситуацию усугубило падение доходов населения в связи с ухудшением экономической ситуации в стране. Рост количества просрочек по выплате ипотечных кредитов выступило основной причиной для того, чтобы руководство страны приняло решение о реализации специальной государственной программы, призванной поддержать таких заемщиков. Программа АИЖК по ипотеке предполагает оказание государственной поддержки семьям, которые удовлетворяют выставленным требованиям. Она проводится с 2015 года.

Поиск ипотеки

Программа АИЖК по ипотеке: предназначение и требования к участникам

Массовый отказ от выполнения своих обязательств по ипотеке грозит серьезными негативными последствиями для экономики страны. С целью избежать такого развития событий представителями власти было принято решение о выделении из бюджета средств для предоставления финансирования тем плательщицам ипотечного кредита, которые испытывают затруднения. В 2015 году был принят соответствующий нормативный акт, которым утверждена программа господдержки ипотеки АИЖК. Реализация мер осуществлялась при участии «Агентства по ипотечному жилищному кредитованию».

![]()

Условия программы первоначально устанавливали максимальную сумму оказываемой государством поддержки в размере 20% от оставшейся задолженности по ипотечному кредиту на момент подписания договора о реструктуризации кредита. При этом выплачиваемая субсидия не может превышать 600 тысяч рублей. В феврале 2017 года была принята новая редакция закона, согласно которой предельный лимит оказываемой помощи увеличился и составил 30% от остатка суммы кредита, которая не может превышать 1,5 миллиона рублей.

Реализуется программа АИЖК по ипотеке через проведение реструктуризации кредита с заключением либо нового кредитного договора, либо дополнения к действующему соглашению, которое вносит изменения в условия его предоставления.

Подать заявку на участие в программе, в соответствие с которой погашается ипотека АИЖК, могут те заемщики, которые соответствуют выставленным требованиям. Одновременно должны быть соблюдены следующие условия:

![]()

Если говорить об уровне доходов семьи, основание для участия в программе по ипотеке при соблюдении прочих условий имеют права те семьи, общий доход которых за последние три месяца перед подачей заявления на участие в программе не превышает двукратного размера установленного прожиточного минимума из расчета на каждого из членов семьи.

Следует отметить, что для многодетных семей требование к площади жилья и стоимости одного квадратного метра выполнять не обязательно.

Последние новости о программе АИЖК по ипотеке

Последняя редакция закона, принятая 22 августа 2017 года, возобновила программу помощи АИЖК по ипотеке.

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2022 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

При этом многие российские банки предлагают еще более низкую ставку.

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2020 году экономия может составить почти 1 млн рублей.

Материнский (семейный) капитал

С января 2020 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 483 882 рубля. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 639 432 рубля. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Имущественный вычет при покупке жилья в ипотеку

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

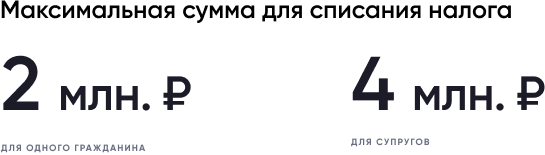

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Военная ипотека, в рамках которой государство оплачивает стоимость ипотеки для военнослужащих;

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Как снизить ставку по ипотеке уже на старте

12 опций, о которых знают не все

Не всегда менеджеры в банках подсказывают, как можно снизить ставку по ипотеке, когда человек уже подал документы.

В результате уже после подписания документов выясняется, что ставка могла быть иной, а платежи — меньше.

Я сотрудничаю с разными банками и каждый день помогаю людям оформлять ипотеку. Расскажу, что влияет на процентную ставку и с помощью каких опций ее можно снизить. Буду рассматривать только стандартную покупку жилья на первичном и вторичном рынках без субсидий и госпрограмм.

Какие есть варианты снижения ставки

Опции, с помощью которых можно снизить процентную ставку по ипотеке на весь срок кредита, есть только в определенных банках. Поэтому нужно каждый раз узнавать в конкретных банках, какие опции у них есть.

Я перечислю все опции, а дальше расскажу подробно о каждом пункте.

Вот что может влиять на ставку

По закону заемщик обязан застраховать объект, то есть саму недвижимость. На вторичном рынке эту страховку оформляют сразу. С новостройками она не требуется, пока дом не построят. Но на ставку этот вид страхования не влияет.

Основное, что влияет на размер процентной ставки в большинстве банков, — личное страхование, то есть страхование жизни и здоровья заемщика. Это необязательный вид страхования по закону, и заемщик может отказаться его оформлять. В этом случае банки увеличивают размер процентной ставки по ипотеке на 1—3 процентных пункта. Например, вот так изменится процентная ставка по данным на июнь 2021 года, если отказаться застраховать жизнь по программе на покупку готовой квартиры.

Как меняется ставка, если в зависимости от того, есть ли у заемщика страховка

| Банк | Надбавка к стандартной ставке |

|---|---|

| Сбербанк | +1 п. п. |

| ВТБ | +1 п. п. |

| Россельхозбанк | +1 п. п. |

| Открытие | +2 п. п. |

| Инвестторгбанк | +2,5 п. п. |

Но есть категории, для которых нужно все считать отдельно. Например, для заемщиков старше 50 лет личное страхование стоит дорого. Поэтому нужно соотнести риски и стоимость страховки. При этом нужно понимать, что если заемщик получит инвалидность или уйдет из жизни до того, как выплатит ипотеку, страховка покроет его долг перед банком.

Если заемщик все-таки решил отказаться от личного страхования и оформить ипотеку под повышенную ставку, следует искать банк, где надбавка за отсутствие страховки будет минимальной.

Посчитайте на калькуляторе, что выгоднее в вашем случае: оформить дополнительную страховку или взять ипотеку по повышенной ставке.

Застраховаться обычно можно в любой аккредитованной страховой компании, список которых даст банк. Однако иногда ставка может зависеть от того, в какой страховой оформляется полис.

Например, если страховку оформлять в страховой компании, которая входит с банком в одну финансовую группу, то ставка по ипотеке будет минимальной. Если оформить полис в сторонней аккредитованной страховой — ставка увеличится на 0,8 процентного пункта. А если вообще не оформлять личное страхование — на 2 процентных пункта.

Стоимость страховки в аккредитованных банком компаниях иногда завышена, поэтому может быть выгоднее либо оформить полис в другой страховой, либо вообще отказаться от страховки и оформить ипотеку под повышенную ставку.

Чтобы сохранить низкую ставку по ипотеке, страховку нужно оформлять каждый год непрерывно. Если хотя бы один раз пропустить пролонгацию договора страхования, то, по условиям кредитного договора, ставка увеличится до конца срока действия ипотечного кредита. То есть, если оформить ипотеку в 2021 году со страховкой, затем продлить страховку в 2022, а в 2023 году отказаться от страховки, банк увеличит ставку. Если в 2024 году заемщик снова решит застраховать жизнь и здоровье, чтобы понизить ставку, банк может отказать и повышенная процентная ставка останется до конца срока выплаты ипотеки.

Как победить выгорание

Банки часто разделяют заемщиков на категории в зависимости от того, где и как они работают, как подтверждают доход, по семейному положению и по другим параметрам. Такую классификацию можно назвать статусом заемщика. В зависимости от статуса может меняться процентная ставка по ипотеке.

Зарплатник. Это клиент, который получает заработную плату на карту банка. В большинстве банков, чтобы получить статус зарплатного клиента, потенциальный заемщик должен получать зарплату именно в рамках зарплатного проекта организации. Как долго работник получает зарплату на карту этого банка — три или шесть месяцев, — неважно. Важен именно сам факт зарплатного проекта.

Но если человек сам предоставил банковские реквизиты своей карты работодателю, чтобы ему переводили на нее зарплату, это не зарплатный проект и статус зарплатника в банке он не получит. Работодатель должен заключить с банком договор на зарплатный проект и перечислять деньги в рамках этого договора.

Многие кредиторы предлагают своим зарплатным клиентам не только упрощенный пакет документов для заявки на ипотеку, но и более выгодные условия кредитования. Обычно зарплатникам предлагают более низкую ставку — на 0,2—0,5 процентного пункта — на весь срок кредитования.

Размер скидки на процентную ставку для зарплатных клиентов на покупку готовой квартиры в июне 2021 года

| Банк | Размер скидки к ставке |

|---|---|

| Сбербанк | −0,5 п. п. |

| ВТБ | −0,5 п. п. |

| Открытие | −0,5 п. п. |

| Газпромбанк | −0,3 п. п. |

Госслужащий. Банки лояльны к работникам бюджетной сферы и предлагают госслужащим более выгодные условия кредитования по ипотеке. Зачастую это условия как для зарплатников: ставка снижена на 0,2—0,5 процентного пункта.

В большинстве банков статус госслужащего получают заемщики, которые работают в бюджетной сфере или проходят службу по контракту: например, работники судов, прокуратуры, федеральных министерств. Если человек работает на государственном предприятии — МУП или ФГУП, — он не госслужащий и скидку на процентную ставку, скорее всего, не получит.

Корпоративный клиент. Как правило, корпоративным клиентам предлагают процентную ставку, сниженную на 0,2—0,5 процентного пункта, а некоторые банки — еще и более низкий минимальный размер первоначального взноса.

Понятие «корпоративный клиент» нужно разделить на две категории:

Допустим, заемщик работает в организации с численностью сотрудников более 100 человек или в бюджетной организации. Когда такой заемщик обращается в банки за ипотекой, следует обязательно уточнить, есть ли льготные программы кредитования для корпоративных клиентов. Иногда, чтобы получить статус корпоративного клиента, достаточно заполнить карточку организации и подождать пару дней, пока компанию аккредитует головной офис банка. Это не потребует много сил, зато можно получить скидку: даже снижение ставки на 0,1 процентного пункта на весь срок ипотеки будет приятно.

Молодая семья. Это льготная программа ипотечного кредитования. Эта программа может быть двух видов: с государственной поддержкой и в виде специальных условий кредитования от банков. В Т—Ж уже были статьи об условиях этой программы и о том, как оформить документы.

По программе «Молодая семья» с государственной поддержкой государство дает субсидию на частичную оплату приобретаемого жилья. Условия этой программы никак не влияют на размер процентной ставки по ипотеке, потому я не буду про нее рассказывать подробно.

Второй вариант этой программы предполагает, что банки снижают ставку по ипотеке на 0,3—0,5 процентного пункта. Чтобы получить статус «молодая семья», нужно соответствовать требованиям конкретного банка. Обычно эти требования касаются возраста и семейного статуса.

Как правило, чтобы воспользоваться этой программой, нужно, чтобы один из супругов был моложе 35 лет на момент подписания ипотечного договора. Если к моменту подписания договора человеку исполнится 35, то под условия программы он не подойдет.

Еще заемщик должен состоять в зарегистрированном браке либо иметь статус неполной семьи: например, один родитель и хотя бы один ребенок до 18 лет.

В некоторых банках от размера первоначального взноса зависит процентная ставка по ипотеке. Выглядит это примерно так: есть базовая процентная ставка, например 10%, и в зависимости от доли собственных средств заемщика банк дает либо скидку, либо надбавку к базовой ставке.

Как снизить процент по ипотеке?

Ипотечное кредитование для многих семей является единственной возможности приобрести собственное жилье. Однако повсеместной данную программу назвать сложно, так как банки России выставляют достаточно жесткие условия к заемщикам и устанавливают сравнительно высокие процентные ставки. Учитывая длительный период кредитования, разница даже в один процент выйдет в крупную сумму денег. Как снизить процент по ипотеке – вопрос, который крайне актуален как для тех, кто только собирается оформлять данный кредит, так и для тех, кто уже его выплачивает тот или иной период времени.

Как снизить процент по ипотеке при оформлении кредита?

К желающим оформить ипотечный кредит банк выставляет ряд требований. Все они направлены на то, чтобы удостовериться в достаточной платежеспособности клиента. Чем больше уверенность банка в вашем добросовестном исполнении взятых на себя обязательств, тем лояльнее могут стать условия кредитования. В частности, при оформлении ипотечного кредита желающим меньше заплатить следует ориентироваться на следующие правила:

![]()

![]()

При оформлении ипотечного кредита также следует обращать внимание на наличие дополнительных условий, выполнение которых делают услуги банка значительно дороже. К ним относятся главным образом такие как оформление страхового полиса и выплата различных комиссий.

Возможно ли снижение ставки по действующей ипотеке в 2021 году?

Не каждый заемщик знает, можно ли уменьшить процент по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы. Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита. Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов. В данном случае снижение ставки по ипотеке 2021 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново.

![]()

В результате ежемесячные платежи клиент будет отдавать новому кредитору, причем их сумма должна снизиться. В настоящее время такую услугу как рефинансирование ипотеки предлагают все ведущие банки страны, в числе которых такие как СберБанк, Россельхозбанк и ВТБ. Для запуска процесса следует начать со сбора необходимого пакета документов и подачи заявления. Таким образом, есть смысл постоянно просматривать актуальные предложения, которые появляются на рынке жилищного кредитования. Однако перед тем, как принять решения о рефинансировании, рекомендуется все тщательно рассчитать. Переоформление договора влечет за собой ряд дополнительных издержек, в числе которых такие как:

Любые возникающие дополнительные расходы оплачиваются самим заемщиком. Таким образом, ощутимую выгоду можно получить только в том случае, если есть разница хотя бы на два процента.

Если нет желания менять банк, можно обратить внимание на следующие советы по снижению процентов по ипотеке в 2021 году:

Основные льготы, которые влияют на размер процентной ставки

С заявлением на рефинансирование кредита на более выгодных условиях можно не только в другие кредитные учреждения, но и в свой банк, в котором была оформлена ипотека. Например, при рождении ребенка уровень доходов семьи часто снижается. Это следует подтвердить представленной в банк справкой о доходах по форме 2-НДФЛ.

Отметим, что если хотя бы один из супругов младше 35 лет, они могут подавать заявку на ипотечный кредит по отдельной программе для молодых семей. В числе ее преимуществ стоит отметить такие как:

Отдельной категорией клиентов являются многодетные семьи, для которых предлагаются специальные условия кредитования. Также на особые льготы могут претендовать малообеспеченные семь и работники бюджетной сферы.

Со своей стороны государственные органы реализуют программы, направленные на поддержку семей, выплачивающих ипотеку. Например, вы можете ознакомиться с условиями ипотеки с господдержкой, многодетным семьям и другими социальными ипотечными кредитами.

В рамках льготных ипотечных программ взять ссуду можно на более привлекательных условиях, чем при базовых параметрах. В текущем году граждане могут рассчитывать на несколько льгот по ипотеке:

Используя налоговый вычет, удастся компенсировать до 260 тыс. от стоимости жилья и до 390 тыс. руб. от суммы процентов, уплаченных в банк по ипотеке. Льгота доступна только для официально трудоустроенных граждан, перечисляющих с зарплаты НДФЛ.

Поиск ипотеки

Когда стоит добиваться понижения ипотечной ставки через суд?

Добиться снижения процентной ставки по действующему договору с банком через суд практически невозможно – на условия соглашения не влияет ключевая ставка ЦБ РФ, рыночная ситуация, политика кредитного учреждения. Снижение ставки – право, а не обязанность банка, поэтому обращение с иском в 99% случаев обречено на провал, при этом клиенту придется выплатить еще и судебные издержки.

Единственный случай, когда можно через суд требовать пересмотра условий: если в договоре указан соответствующий пункт. Например, базовая ставка ипотеки – 11,7%, но при уплате половины долга банк должен снизить этот показатель до 11,2%. Если обращение клиента было отклонено, а кредитное учреждение нарушает условия соглашения, только в этом случае целесообразно обращение в суд.

Как снизить ставку по ипотеке и не получить отказ от банка

2020 год стал рекордным для российского ипотечного рынка благодаря снижению ставок и запуску льготной программы. По оценкам «Дом.РФ» и Frank RG, объем выданных кредитов к концу октября достиг 3,25 трлн руб. Это больше, чем за весь рекордный 2018 год, когда россияне взяли кредиты на 3,01 трлн руб.

Немалую лепту в рост рынка вносит рефинансирование — на него приходится около 13% выдач, говорится в исследовании «Дом.РФ» и Frank RG.

Снизить процент по ипотеке удается не всем. Банки нередко отказывают в рефинансировании заемщикам по разным причинам — от несоответствия требований условиям программы до незаконной перепланировки квартиры. Вместе с экспертами рассказываем, почему банки могут отказать в рефинансировании и как минимизировать этот риск.

Причины отказа в рефинансировании

Банки не обязаны объяснять причины отказа в рефинансировании и часто этим пользуются. Поэтому понять, из-за чего конкретному заемщику отказали в рефинансировании сложно, отметил аналитик ГК «Финам» Алексей Коренев. Однако есть несколько общих причин, по которым банк может отказать в снижении ставки.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. Благодаря рефинансированию заемщик может снизить ставку, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Рефинансировать ипотечный кредит можно в банке, где он изначально был взят, или в другом банке. Перед рефинансированием банк проверяет заемщика: его кредитную историю, уровень доходов, оценивает объект недвижимости. Поэтому подходить к этой процедуре нужно так же тщательно, как и к оформлению ипотеки.

По словам аналитика, одна из причин для отказа — если заемщик недавно уже рефинансировал ипотеку, и банк воспринимает это как «попытку играть в свою пользу». Вторая причина — ипотечный кредит выдан менее полугода назад. Банку невыгодно рефинансировать такую ссуду, особенно если реструктуризация будет происходить у него же — ставка же будет ниже.

Поводом для отказа могут стать и ошибки при оформлении документов, незаконная перепланировка в квартире, о которой станет известно во время оценки объекта, а также отсутствие страховки, которая входит в обязательные условия снижения ставки. Отказать банк может из-за своей политики, если не считает рефинансирование приоритетом для себя в данный период.

Причиной для отказа также являются просрочки по кредиту, плохая кредитная история и несоответствие программе рефинансирования, например, по сумме кредита или его сроку, рассказали в пресс-службе ВТБ. Либо заемщик хочет рефинансировать большую сумму, чем брал изначально: вместо 2 млн руб., указывает 3 млн руб., это прямой повод для отказа добавил Алексей Коренев.

«В таких случаях заемщику стоит через полгода повторно обратиться в банк, либо пересмотреть условия по кредиту. Например, снизить долговую нагрузку или обратиться в другой банк, у которого иная риск-политика или условия кредитования», — рассказали в ВТБ. При этом в банке отметили лояльность к клиентам, которые обращаются за рефинансированием. За последние 11 месяцев ВТБ увеличил объем рефинансирования ипотеки втрое, снизив ставки по более чем 100 тыс. кредитов на 220 млрд руб.

Что делать, чтобы вам не отказали

Чтобы снизить вероятность отказа в рефинансировании, эксперты рекомендуют следовать нескольким рекомендациям. Во-первых, нужно понять, действительно ли ставка по новому ипотечному кредиту будет выгоднее. Рефинансирование повлечет дополнительные расходы: повторную оценку залога, страховку, оплату госпошлин и оформление документов.

«Целесообразность рефинансирования зависит от процента по действующему договору и от того, в какой период кредитования клиент его проводит — в первые годы после получения ссуды или ближе к середине срока. Сейчас рефинансировать ипотечный кредит выгодно, если разница между текущей и новой ставкой составляет не менее 1,5 п. п.», — отметила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Не стоит рефинансировать «свежую» ипотеку, поскольку это лишает банк дохода, и вероятность отказа будет высока. По мнению экспертов, лучше хотя бы полгода-год выплачивать ипотечный кредит, а после уже подать заявку на рефинансирование.

Обращаться за рефинансированием повторно в случае отказа стоит через пару месяцев. «Можно вновь подавать заявку именно в тот банк, в котором вам отказали. За это время могла измениться его политика или требования к рефинансированию. В последнее время многие банки стали рефинансировать жилищный заем для своих ипотечных клиентов, чтобы их удержать», — отметил Алексей Коренев.

При выборе банка эксперты рекомендуют ориентироваться на топ-20. «Эти банки наиболее надежные, многие из них поддерживаются государством. Они имеют возможность держать низкие ставки по кредитам и у них уже отработаны технологии рефинансирования», — пояснил аналитик ГК «Финам».

Перед подачей заявки на рефинансирования специалисты советуют тщательно изучить требования к программе и условия — лимиты, сроки, ограничения по возрасту. Если у заемщика есть долги по кредитам, необходимо сначала их погасить, и лишь спустя полгода подавать заявку на рефинансирование.

Кроме того, нужно оценить свой уровень финансового состояния. С момента оформления ипотеки он может измениться как в лучшую сторону, так и худшую сторону. Перед одобрением заявки на рефинансирование, банк потребует справку о доходах, поэтому лучше чтобы они были как минимум на том же уровне, когда заемщик брал ипотеку. В целом рекомендуется, чтобы на ежемесячную оплату кредита уходило не более 40-60% общего дохода заемщика.