Как снизить ставку по ипотеке до 7,9% годовых в Сбербанке

Рефинансирование ипотеки в Сбербанке позволяет снизить ставку по кредитам другого банка до 7,9% годовых. Процентные ставки по новому кредиту будут ниже, а ежемесячные платежи и переплата — меньше.

Вместе с ипотекой можно рефинансировать еще 5 различных кредитов

Например, автокредит, потребительский кредит и кредитную карту, оформленные в том же банке, что и ипотека.

Если нужны дополнительные средства на личные цели, например, на ремонт или машину, можно так же предусмотреть это в сумме займа.

В таком случае ставка по рефинансированию будет 8,4% годовых, но это отличное решение, чтобы погасить свою кредитную карту, ставка по которой более 20% годовых.

Ключевое преимущество рефинансирования нескольких кредитов в том, что выплачивать один кредит проще, чем несколько, поскольку у вас будет одна дата платежа, одна сумма и одна ставка.

Если вы уже оформили ипотеку в Сбербанке

Вы можете снизить ставку по действующей ипотеке до 5% годовых по программе господдержки для семей с детьми. Узнать подробности

Посчитайте, выгодно ли вам рефинансирование ипотеки

Мы ответили на популярные вопросы, взвесили плюсы и минусы вместе с главным аналитиком Сбербанка Михаилом Матовниковым в статье «Выгодно ли рефинансировать ипотеку».

Рассчитайте условия рефинансирования

На ДомКлик есть ипотечный калькулятор — он наглядно покажет, каким будет ежемесячный платеж и выгода от снижения ставки.

Подайте заявку

Заполните заявку онлайн и загрузите действующие кредитные договоры.

Получите решение банка

Через 2 — 4 дня вы узнаете, одобрит ли банк вашу заявку на рефинансирование ипотеки.

Передайте документы на недвижимость в банк

После одобрения рефинансирования в течение 90 дней предоставьте документы на недвижимость и оформите отчет об оценке жилья.

Получите кредит на рефинансирование

Вы сами выбираете удобное время для подписания договора.

На момент подписания договора у вас должны быть оформлены полисы страхования: на недвижимость обязательно, а страхование жизни и здоровья влияет на ставку. Уточните в страховой компании — возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги.

Погасите ипотеку в другом банке

Сбербанк переведет деньги на счет в другом банке, а вам нужно будет написать заявление на досрочное погашение ипотеки. После выплаты ипотеки получите справку о погашении старого кредита и сразу загрузите её в личный кабинет ДомКлик.

Снимите обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. Эту закладную нужно передать в Росреестр (или МФЦ) и подать заявление на снятие обременения с жилья.

Зарегистрируйте ипотеку в Сбербанке

Вам нужно зарегистрировать в Росреестре факт того, что теперь у вас ипотека в Сбербанке. И сделать это нужно как можно быстрее, потому что до регистрации ставка по новому кредиту будет на 2 процентных пункта выше, чем планировалось.

После этого вы будете выплачивать ипотеку уже по новой ставке — сниженной.

Если коротко, рефинансирование работает так

Банк переводит деньги на ваш счёт в другом банке, чтобы вы смогли погасить свои кредиты. Вы начинаете платить меньше по одному кредиту вместо нескольких — вносите всего один платёж каждый месяц.

Снижение ставки по действующей ипотеке СберБанка в 2021 году

В 2020 году, в июле СберБанк принял решение уменьшить процентные ставки по действующей ипотеке до 0,5 п.п. Клиенты теперь могут оформлять кредит на жилье в новостройках по ставке от 2,6%, а на готовую недвижимость – от 7,3% годовых. Отметим, что ранее банк уже снижал ставки – в мае по самым востребованным ипотечным программам они уменьшились до 0,8 п.п.

После уменьшения ставок будет наблюдаться увеличение спроса на приобретение недвижимости в ипотеку. И для повышения удобства клиентов банк предоставил возможность безопасного дистанционного оформления сделок по всей стране.

Как снизить процент по ипотечному кредиту в СберБанке?

На сегодняшний день существует достаточно способов уменьшения ставок по жилищным кредитам. Рассмотрим каждый из них.

Рефинансирование

Это оформление нового кредита на лучших, более выгодных для должника условиях. Полученные деньги сразу направляются на погашение текущего займа. Процедура будет иметь смысл только тогда, когда разница между ставками (по предыдущему и новому договору) превышает 2%.

![]()

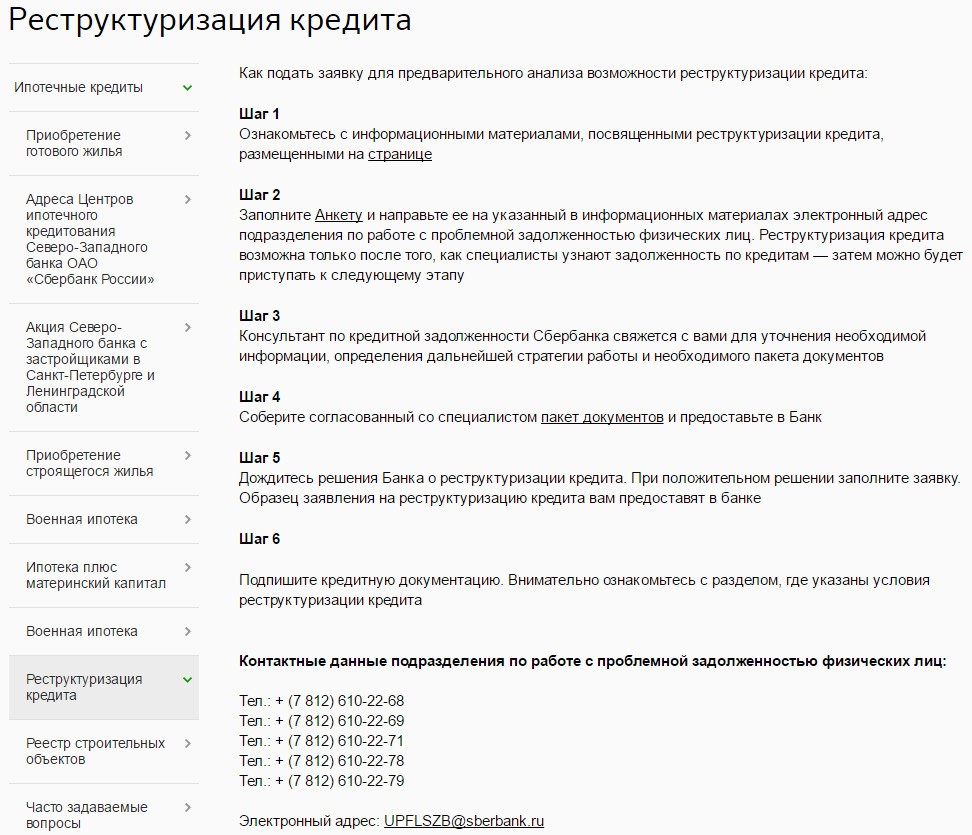

Реструктуризация

Подразумевает улучшение условий по действующему договору. СберБанк проводит реструктуризацию в случаях:

Банк предлагает заемщику несколько вариантов выхода из затруднительной ситуации:

В некоторых случаях клиенту предоставляются:

При улучшении материального положения должника также можно добиться уменьшения жилищного кредита. Лучшее финансовое состояние позволит заемщику увеличить размер регулярных платежей, сократив за счет этого сроки ипотечного кредитования. В итоге общая сумма долга значительно снизится.

![]()

Рефинансирование в другом банке

Если Сбербанк отказал заемщику, то он имеет право обратиться в любое другое финансовое учреждение. Для переоформления не обязательно уведомлять банк о своем решении. Однако сделать это полезно – очень часто, чтобы не потерять клиента, руководство соглашается на рефинансирование. Список организаций, которые предлагают снижение ставки по ранее выданной ипотеке СберБанком, приведем ниже.

Уменьшение ставки через Агентство ИЖК

Один из возможных способов уменьшить процентные ставки по ипотеке – обратиться в АИЖК (специализированная организация по ипотечному жилищному кредитованию, функционирующая при господдержке). На портале Агентства можно детально изучить условия сотрудничества и уточнить требования, предъявляемые к клиентам.

Уменьшение процентной ставки через суд

Самый сложный метод добиться снижения ставки. Банки обычно укомплектованы высококлассными юристами, поэтому заемщику, который решил обратиться в суд, понадобятся дорогостоящие услуги опытного, высококвалифицированного специалиста. Выиграть дело в суде удастся только при обнаружении серьезных нарушений в договоре жилищного кредитования.

![]()

Условия снижения ставки по ипотеке в СберБанке

Условия снижения ставки, как и требования к заемщикам могут различаться, в зависимости от выбранной программы. Определяются индивидуально, при обращении в отделение банка. Как правило, заемщик должен:

Преимуществом будет хорошая предыдущая кредитная история.

Отметим, что при переоформлении договора учитываются специальные условия от Сбербанка, если покупка жилья осуществляется через платформу сервиса «ДомКлик», основной функцией которого является помощь в подборе недвижимости. Когда регистрация сделки проводится в электронном варианте, ставка при покупке готовой квартиры в ипотеку составляет от 7,3%. На сайте можно предварительно рассчитать платежи (согласно условиям кредитования) или сразу подать онлайн-заявление.

Программы, по которым допускается снижение ставок

Следует отметить, что уменьшение ставки по ипотеке в СберБанке распространяется только на самые популярные программы кредитования. Перечислим их:

![]()

В рамках Господдержки 2020

Ставки на приобретенное жилье в новом доме составляют:

Сумма кредитования – до 12 млн.руб. Срок – до 20 лет.

Господдержка для семей с маленькими детьми

Льготные ставки на квартиры в новостройках составляют:

Жилищный кредит выдается семьям, в которых с начала января 2018 до конца 2022 года родится 2-й и последующие дети. Предоставляется в размере до 12 млн.руб., на срок до 30-ти лет.

По специальной программе с застройщиками

Начальные ставки на приобретение недвижимости в новостройках составляют:

При покупке новостройки у участников спецпрограммы в рамках проектов с эскроу-счетами, строительство которых финансируется банком, клиентам предоставляется скидка до 4 п.п. Возможная сумма ипотеки – от 355 тыс. до 100 млн. руб. Срок – до 20 лет.

![]()

Примечание: все ставки плавающие, варьируются в зависимости от ряда индивидуальных факторов.

Кроме того, весной правительством была запущена программа льготной ипотеки по ставке 6,5%, в качестве мер поддержки экономики и строительной отрасли. Это позволит населению существенно сэкономить и улучшить жилищные условия. Программа распространяется на недвижимость, стоимостью до 8 млн. руб., и действует до 01.11.2020 г. Ставка будет сохраняться в течение всего периода кредитования (до 20 лет). Обязательный первоначальный взнос – не менее 20%.

Порядок оформления

Чтобы добиться снижения ставки по действующей ипотеке, нет необходимости посещать банк. Достаточно отправить онлайн-заявку через сайт. Предварительное решение будет получено в течение 24 часов.

Можно также обратится в близлежащее отделение и там написать заявление, заранее выбрав подходящую программу снижения ставки по ипотеке в СберБанке.

Заявление

Нужно подавать на руководство учреждения, от имени заемщика (в письменной форме). В заявлении с просьбой о снижении процентной ставки необходимо указать причину. В некоторых случаях нужно дополнительно прикрепить документы, на основании которых составлено заявление. Все бумаги следует отправить почтой или отнести в офис банка. После того, как заявление заверит сотрудник, надо снять копию, это предотвратит утерю.

*В большинстве отделений предоставляются шаблоны оформленного заявления.

Какие документы нужны?

Как правило, понадобится стандартный набор документов:

Перечень требуемых документов может быть изменен по усмотрению учреждения. Не всегда надо предоставлять те, которые уже есть в Сбербанке (были поданы при оформлении ипотеки).

После подачи документов заемщик получит письменный ответ в официальной форме на протяжении 30 дней. При положительном результате нужно будет отправиться в отделение для подписания нового договора.

Вероятные причины отказа

Шансы на уменьшение ставки есть не у всех. Отказ могут получить люди, у которых:

Банк может отказать в снижении процентной ставки и по другим причинам. Наиболее распространенные:

Существуют также причины отказа, которые банки вовсе не разглашают.

В каких банках можно рефинансировать ипотеку СберБанка?

Если снизить процентные ставки по действующему кредиту в Сбербанке не удалось, можно рассмотреть предложения в других финансовых организациях.

Комиссии за оформление и выдачу, как правило, отсутствуют. Досрочное погашение осуществляется без штрафов. Согласие текущего кредитора при рефинансировании ипотечного кредита обычно не требуется.

Как добиться снижения процентной ставки по ипотеке ДомКлик от Сбербанка

Сбербанк — один из немногих, кто старается максимально облегчить финансовую нагрузку на своих клиентов. Уникальные акции и предложения помогают приобрести собственное жилье с минимальными затратами.

До 11 сентября 2018 года действовала беспрецедентная программа снижения процента ипотеки в ДомКлике от Сбербанка. Оформив обращение, заемщик, в случае одобрения, мог снизить ставку по займу и сократить свой ежемесячный платеж.

На сегодня подобные предложения в Сбербанке отсутствуют. Однако, каждый заемщик имеет право воспользоваться услугами реструктуризации или рефинансирования ипотеки. Нижеизложенная информация обязательна к ознакомлению во избежание сложностей при оформлении заявления.

Можно ли снизить процентную ставку по действующей ипотеке

Уменьшить процент по имеющейся ипотеке невозможно, поскольку законом не предусмотрена возможность изменения условий кредитования после подписания договора.

Но Сбербанк предлагает альтернативные варианты, которые снижают кредитную нагрузку на заемщика на время финансовых проблем:

На сегодня подать заявление на снижение процентной ставки по действующей ипотеке в ДомКлик невозможно. Однако есть возможность подать заявку на рефинансирование ипотеки в другие банки, например:

Реструктуризация

Реструктуризация позволяет улучшить имеющиеся условия по действующему кредитному договору. Программа нужна для снижения размера выплаты, без прямого изменения текущей процентной ставки.

Сбербанк предлагает клиентам три варианта реструктуризации ипотеки:

Аргументы для оформления программы реструктуризации с целью последующего перерасчета платежей:

Основные этапы реструктуризации задолженности:

Для оформления потребуются:

Рефинансирование

Рефинансирование — это программа, позволяющая выгодно изменить условия погашения ипотеки, взятой в другом банке.

Список банков в которые выгодно рефинансировать ипотеку Сбербанка

Последние 3 пункта нужно осуществить в течение 60 дней, чтобы банк не начал процедуру взыскания выданного кредита. Если заемщик не укладывается в установленный срок, он имеет право подать заявление на отсрочку.

Заемщик вправе провести одновременное рефинансирование кредитов других банков, но в данном случае, средства выдаются в два этапа:

Документы на альтернативное понижение процентной ставки по ссуде или кредиту через портал ДомКлик:

Нужно учитывать, что рефинансирование потребует затрат:

Поэтому важно просчитать собственную выгоду.

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Рассмотрим пример: задолженность по ипотеке у заемщика составляет 3 млн. рублей на 7 лет. В Сбербанке процентная ставка была снижена на 2%, в итоге, за год он сэкономит 38400 рублей, а за оставшийся период 268 800 рублей. Таким образом, полная выгода составит 231 300 рублей за 7 лет.

Условия снижения процентов по кредиту по программе рефинансирования

Заявка на ипотеку оформляется при полном соответствии базовым требованиям программы:

Онлайн-заявка на ДомКлик для рефинансирования ипотеки Сбербанка

Нельзя подать заявление через Сбербанк-Онлайн напрямую с официального сайта, сделать это можно только на портале ДомКлик.

Для этого требуется:

После подтверждения, необходимо заполнить заявление о рефинансировании:

В случае положительного ответа, необходимо выбрать подходящее жилье и начать процедуру оформления.

Как узнать решение по заявкам на снижение ставки, поданным ранее

Сбербанк предоставляет каждому заемщику возможность узнать о снижении ставки:

Как изменить условия ипотеки после одобрения заявки банком

Прежде, чем подать заявку на ипотеку, вы рассчитываете ее условия на ипотечном калькуляторе — выбираете программу кредитования, желаемую сумму и срок кредита. После этого вы отправляете заявку в банк. Банк рассматривает ее и принимает решение — готов ли он предоставить вам кредит.

Если решение положительное, в Домклик вы увидите условия, на которых банк одобрил вам кредит:

✅ Программу кредитования

✅ Сумму кредита

✅ Срок кредита

✅ Ставку по кредиту

Также в личном кабинете Домклик вы сможете скачать уведомление о предварительном одобрении.

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях! Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку. Подавать заявку на ипотеку заново не придется. Внести любые изменения в заявку вам поможет менеджер по ипотечному кредитованию. Вы можете написать ему в чате личного кабинета Домклик, заказать звонок или позвонить по телефону 88007709999.

Важно! В большинстве случаев заявка отправится на повторное рассмотрение. А это значит, что по ней может быть принято другое решение.

Как изменить программу кредитования

От программы кредитования зависят требования к недвижимости, которые по этой программе можно приобрести. Изменить программу может потребоваться, например, если сначала вы планировали купить вторичное жилье, а потом решились на новостройку. Или вместо покупки квартиры решили построить дом.

Изменить программу кредитования можно, не подавая новую заявку. Просто сообщите менеджеру, что хотели бы это сделать и какую программу выбрали. В этом случае заявка будет рассмотрена заново — так как по разным программам кредитования разные ставки.

Например, купить новостройку п о программе субсидирования с застройщиками можно по ставке от 0,1%, а вторичное жилье п о программе «Готовое жилье» — от 7,7% годовых. Сравнить ставки по ипотеке и выбрать программу кредитования вы можете онлайн на Домклик .

Как изменить сумму кредита

Если вам нужна сумма больше

Нашли квартиру мечты, а она стоит больше, чем вы рассчитывали? Сумму кредита тоже можно попробовать изменить в рамках уже одобренной заявки, подавать новую не придется. Для этого обратитесь к вашему менеджеру — он предложит вариант, подходящий именно вам. Заявка в этом случае также будет рассмотрена заново.

Возможные способы увеличения суммы ипотеки:

✅ Увеличить срок кредита: при увеличении срока кредитования ежемесячный платеж снижается, а вслед за ней и финансовая нагрузка

✅ Сообщить о дополнительных доходах, которые учитываются банком: например, доходы от подработки или сдачи внаем квартиры

✅ Добавить созаемщика: для увеличения суммы ипотечного кредита можно привлечь созаемщиков с учетом их платежеспособности — тогда банк будет учитывать общий доход.

Если вам нужна сумма меньше

В этом случае вам даже не придется менять свою заявку. Вы можете воспользоваться любой суммой в рамках одобренной. Есть только одно ограничение: минимальная сумма ипотечного кредита — 300 тысяч рублей.

Просто отправьте документы по выбранному жилью на одобрение в банк. Если стоимость квартиры меньше, чем размер одобренной ипотеки, одобренная сумма будет пересчитана с учетом стоимости выбранного жилья.

Например: вам одобрили кредит в 2 миллиона, а недвижимость вы решили купить за 1 миллион. В этом случае после того, как решение по недвижимости будет принято, одобренная сумма будет снижена с учето первоначального взноса.

Как изменить срок кредита

От срока кредита зависит размер ежемесячного платежа и финансовая нагрузка в целом. Поэтому при изменении срока банк будет заново рассматривать вашу заявку. Изменить срок можно как в меньшую (минимальный срок — от 1 года), так и в большую сторону — но не больше, чем до 30 лет.

Как изменить ставку по кредиту

Одобренная ставка по кредиту зависит от программы кредитования, участия в специальных акциях и услуг, которые вы выбрали на калькуляторе при подаче заявки.

Если вы хотите оформить кредит со скидкой на ставку по ипотеке, воспользуйтесь услугами, которые снижают ставку. Например, вы можете получить скидку 1% при страховании жизни и здоровья заемщика, скидку на ставку 0,3% при покупке недвижимости на ДомКлик и другие.

Как изменить размер первоначального взноса

Размер необходимого первоначального взноса зависит от программы кредитования. В Сбербанке минимальный первоначальный взнос — от 10% от стоимости жилья. То есть внести меньше 10% не получится, а вот больше — легко. Просто сообщите менеджеру о том, сколько готовы внести в качестве первоначального взноса.

Кроме того, вы можете использовать для первоначального взноса средства материнского капитала, а не свои накопления.

Может ли банк сам изменить условия в моей заявке

Да, такое бывает. Одобренные условия не являются офертой, банк может изменить их — например, одобренную сумму или срок, или даже вовсе отказать в выдаче кредита, но такое случается крайне редко.

Обычно это происходит, если у вас меняются какие-то обстоятельства уже после того, как вы подали заявку на ипотеку. Поэтому мы советуем с момента одобрения и до выдачи кредита не менять работу, не подавать заявки на новые кредиты, не увеличивать лимиты по кредитным картам при их наличии.

Как получить скидку 0,3% на покупку недвижимости в ипотеку СберБанка

Помимо специальных условий, выгодных акций и льгот, помогающих снизить ставку по ипотеке Сбера, клиенты ДомКлик могут получить эксклюзивную скидку 0,3% на покупку недвижимости.

Рассказываем, как это сделать.

Кто может получить скидку 0,3%

Скидку 0,3% могут получить покупатели с одобренной ипотекой СберБанка, выбравшие недвижимость для покупки на ДомКлик.

Рассчитать и подать заявку на ипотеку

На покупку какой недвижимости можно получить скидку 0,3%

Получить скидку 0,3% можно на покупку жилой и нежилой недвижимости на вторичном рынке. Это может быть:

Объявление должно быть отмечено специальным значком «Скидка на ипотеку 0,3%».

Как получить скидку 0,3%

✅ Выберите тип недвижимости, которую вы хотите купить: квартиру, дом, часть дома, таунхаус, комнату или земельный участок.

✅ В «Фильтрах» выберите «Скидка 0,3%». Вы увидите все предложения, на покупку которых можно получить скидку.

✅ Выбрав понравившийся вам вариант, добавьте его в «Избранное» (нажмите на значок «сердечко»), свяжитесь с продавцом недвижимости и договоритесь о просмотре.

✅ Если вы приняли решение о покупке, согласовали условия с продавцом, выберите нужное объявление в «Избранном» и нажмите кнопку «Купить в ипотеку».

✅ Дождитесь подтверждения от продавца о готовности к сделке.

✅ После того, как будут предоставлены все необходимые документы, банк начнет проверку недвижимости.

✅ Если банк примет положительное решение по выбранной недвижимости, ваша ставка с учетом скидки 0,3 п.п. будет подтверждена.