О чём молчат банки. Как сделать ипотечную страховку в 2 раза дешевле и стоит ли вообще её брать?

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

Фото: vbr.ru

Фото: vbr.ru

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Фото: vbr.ru

Фото: vbr.ru

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Фото: domclick.ru

Фото: domclick.ru

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Фото: sberbank.ru

Фото: sberbank.ru

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Как отказаться от страхования ипотеки Сбербанка

Страхование ипотеки – это процедура, которую придется пройти каждому заемщику. Страховать ипотечный кредит нужно ежегодно, а стоимость этой услуги недешевая.

В связи с этим у заемщиков возникает вопрос: как не платить 20-30, и даже 50 тыс. ежегодно за страхование, и можно ли совсем отказаться от таких трат?

Для чего страхуют ипотеку

Начнем с того, что существует несколько видов страхования для ипотеки. Основным и обязательным является страхование купленной квартиры или дома (любой залоговой недвижимости). И есть добровольные виды страхования – жизни и права собственности (титульное).

Самым дорогим видом страхования является страховка жизни и здоровья. В этом виде много индивидуальных факторов, которые влияют на итоговую стоимость. Поэтому для одних клиентов такая страховка может обойтись в 10 тыс. рублей, а для других 30-50.

Как рассчитать стоимость страхования ипотеки: онлайн калькулятор

Чтобы рассчитать цену ипотечного страхования конкретно для вашего случая, вы можете воспользоваться бесплатным онлайн калькулятором ипотечного страхования.

Для расчета цены страховки квартиры или жизни достаточно ввести данные по ипотеке.

Сервис рассчитает полис для вашего ипотечного банка (в данном случае Сбербанк) и выдаст все доступные и самые дешевые варианты. Если вам необходимо оформить комплексное страхование, то можно рассмотреть разные варианты комбинаций страховщиков.

Можно ли отказаться от страхования ипотеки

Заемщик имеет право отказаться от добровольных видов страхования ипотеки. То есть оформить страховку на квартиру для ипотеки нужно будет обязательно. А вот жизнь можно и не страховать. Но при отказе от личного страхования Сбербанк поднимает процентную ставку на 1 — 1,5%.

Таким образом, отказаться от титульного (зачастую требуется для вторичного жилья) и личного страхования можно, но проценты по ипотеке вырастут. Повышение ставки может обойтись клиенту дороже страховки, поэтому в данном случае нужно рассмотреть каждый случай индивидуально.

Когда есть смысл отказаться от страхования ипотеки?

Отказ от страхования жизни дело каждого заемщика. Ведь это не только защита для банка, но и для самого ипотечника. За период погашения долга могут произойти любые неприятные ситуации со здоровьем, тем более в период коронавируса.

Заемщик может частично или полностью потерять трудоспособность, а со страховкой есть гарантия, что компания возьмет на себя обременение по долгу.

Стоит также учесть, что при несчастном случае все долги заемщика переходят его семье. То есть если ипотека оформлена на мужа, то жене придется самостоятельно выплачивать долг. Это очень большие риски, которые многие не хотят воспринимать всерьез. Тем не менее, выбор остается за заемщиком.

Выберите страхование:

Случаи, когда можно отказаться от страхования жизни:

Где страховать жизнь для Сбербанка

Если вы решили не отказываться от страхования жизни, чтобы сохранить низкий процент по ипотеке, то рекомендуем сравнить цены на разных сайтах.

Важный момент! Ни в первый, ни в последующие годы, вы не обязаны покупать страховку у Сбербанка (СберСтрахование), а можете оформлять ее в любой аккредитованной компании.

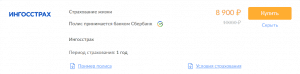

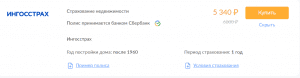

Самой дешевой среди надежных страховых компаний для ипотеки Сбербанка является Ингосстрах. Большинство наших клиентов предпочитают именно эту компанию.

На Полис812 страховка Ингосстрах дешевле, чем на сайте компании. Предоставляем дополнительную скидку 15%.

Сбербанк принимает все страховки, оформленные онлайн на Полис812. Мы гарантируем подлинность ипотечного полиса..

Можно ли отказаться от страховки в Сбербанке

Оформляя кредит в Сбербанке, каждый заемщик должен знать, в каких случаях он сможет отказаться от страховки и как это сделать правильно. Важно понимать, от наступления каких рисков производят страхование, и к каким последствиям может привести отказ от покупки полиса.

Оформляя кредит в Сбербанке, каждый заемщик должен знать, в каких случаях он сможет отказаться от страховки и как это сделать правильно. Важно понимать, от наступления каких рисков производят страхование, и к каким последствиям может привести отказ от покупки полиса.

Можно ли отказаться от страховки кредита в Сбербанке

Возможность отказа зависит от вида страхования. Существует два вида страхования при оформлении кредита в любом банке: добровольное и обязательное. Заемщик, оформляющий кредит, вправе отказаться от всех видов добровольного страхования. Оно включает следующие риски:

Здоровье и жизнь заемщика. Заемщик страхуется от риска получения инвалидности или смерти.

Потеря титула. Применяется при ипотечном кредитовании, когда жилье приобретается на вторичном рынке. Заемщик страхуется от риска утраты права собственности на приобретенное имущество.

Утрата источника дохода. Заемщик страхуется от риска быть остаться без работы при сокращении штатов, ликвидации предприятия, наступлении форс-мажорных обстоятельств.

Это касается получения потребительских кредитов, на покупку товаров, автокредитования, ипотеки, кредитов под залог недвижимого имущества и т. д.

Прежде чем отказываться от страхования, необходимо учесть, насколько велик риск наступления страхового случая. Несмотря на то, что отказ не приведет к принятию банком отрицательного решения о выдаче кредита, необходимо оценить собственные риски.

ООО СК «Сбербанк страхование жизни» предлагает разные программы страхования, с различной стоимостью полисов. В некоторых случаях заключение договора позволит заемщику спокойно пользоваться заемными средствами без страха наступления страхового случая.

Как отказаться от страховки при получении кредита

Самым простым вариантом является отказ от страховки при оформлении кредитного договора. Если заявление подается в представительстве банка, необходимо просто сообщить об этом ответственному сотруднику. Страхование является добровольным и не навязывается заемщикам.

Если сотрудник банка настаивает на оформлении страховки, заявитель может написать заявление в свободной форме об отказе. Заявление составляется в 2-х экземплярах, на одном из которых уполномоченное лицо расписывается в получении. Документ может служить основанием для обращения в суд, как ущемление прав потребителя. Поэтому обычно до этого не доходит и у заявителя будет принята заявка без страховки. Результат ее рассмотрения будет зависеть от платежеспособности клиента, статуса его в банке, кредитной истории и т. д. Банк не откажет в выдаче только из-за отказа заемщика от заключения договора страхования.

При оформлении онлайн-заявки на кредит через сайт банка, пользователь должен убрать галочку в поле страхования.

Как расторгнуть договор страхования после получения кредита

После получения кредита заемщик сможет расторгнуть договор страхования в течение 14 дней. Этот период в страховых компаниях называется «периодом охлаждения». Он предоставляется клиентам для того, чтобы они оценили, подходит им данная услуга или нет, произвели оценку соответствия стоимости страховой премии и риска наступления страхового случая.

Чтобы оформить отказ от страховки после получения кредита, потребуется следующее:

Посетить отделение банка;

Написать заявление установленного образца, в котором указываются паспортные данные заявителя, номер и дата договора страхования, реквизиты счета для перечисления возврата денег;

В течение 7 дней с даты поступления заявления в страховую компанию деньги будут возвращены клиенту.

Если нет возможности посетить отделение банка, обратиться за возвратом страховой премии можно в страховую компанию. Это можно сделать письменно, направив заявление на адрес: ул. Павловская д. 7, г. Москва, 115093.

К заявлению необходимо приложить копии всех необходимых документов. Порядок рассмотрения вопроса аналогичный, как при обращении в банк.

Расторгать договор страхования после периода охлаждения не имеет смысла. Страховая премия возвращена не будет. Необходимо учитывать, что договор страхования заключается сроком на 12 месяцев, он ежегодно пролонгируется после внесения очередного платежа. Если клиент не оплачивает страховку, договор перестает действовать, но в этом случае банк может изменить условия кредитования заемщика, увеличив процентную ставку.

При досрочном погашении кредита возврат страховки будет произведен пропорционально сроку, оставшемуся до конца срока действия договора страхования в связи с прекращением вероятности наступления страхового риска.

Например, кредит был оформлен сроком на 5 лет в январе, соответственно страховая премия уплачивалась ежегодно в первый месяц каждого года. Полис действовал 1 год и далее пролонгировался на следующий. Через три года заемщик погасил кредит полностью в июле. Заемщику будет возвращена страховая премия за период август–декабрь.

Получить подробную информацию о том, как вернуть страховку по кредиту Сбербанка, если в ней нет необходимости, можно по следующей ссылке.

Можно ли отказаться от страхования ипотечного кредита

При получении ипотечного кредита заемщик заключает договор обязательного и добровольного страхования. Отказаться он сможет только от добровольной страховки.

Отказаться от обязательной страховки невозможно, это требование законодательства РФ. Федеральным Законом №102 «Об ипотеке» установлено, что заемщик обязан застраховать предмет залога от порчи или уничтожения. В случае невыполнения этого условия выдача кредита будет невозможна.

От каких рисков производится страхование:

Повреждение имущества в результате пожара, затопления, взрыва газа, стихийных бедствий;

Противоправные действия третьих лиц и т. д.

Страхуются конструктивные элементы – стены, пол, потолок, двери, окна и т. д.

Стоимость полиса будет зависеть от качественных характеристик приобретаемой недвижимости, включенных в полис рисков, параметров кредитования.

Преимущества и недостатки страхования кредита

Заключение договора страхования при оформлении кредита или отказ от него имеют свои достоинства и недостатки:

Плюсы отказа от страховки

Минусы отказа от страховки

Полная стоимость кредита

Будет включать только проценты

Дополнительно кредит подорожает на величину страховой премии, это может увеличить полную стоимость до 10 и более процентов

Вероятность одобрения сделки

Установление стандартной процентной ставки в зависимости от платежеспособности и других характеристик заемщика

Будет установлена выше на несколько пунктов, по ипотечному кредитованию она увеличивается на 1%, по другим видам, ставка устанавливается индивидуально, с учетом возросших рисков для банка

В случае полной потери трудоспособности

СК возместит затраты и погасит остаток долга и процентов

У заемщика возникнет проблема с погашением долга

В случае смерти заемщика в результате несчастного случая или внезапно

СК погашает кредит

Выплачивать кредит придется наследникам, иначе они лишатся жилья

Как я экономлю на ежегодном ипотечном страховании

В июне 2018 года я купил квартиру в ипотеку. Ипотеку оформил в Сбербанке.

Первые два года я оплачивал страховки через «Сбербанк-страхование». Это было удобно: оформил все электронно, заплатил и забыл. За первый год я заплатил около 9 тысяч рублей в отделении банка, когда заключал кредитный договор, за второй год — около 5 тысяч. Страховая премия стала меньше, потому что значительно уменьшилась задолженность по кредиту: я использовал материнский капитал.

Я был уверен, что во всех страховых компаниях цены примерно одинаковые — плюс-минус сто рублей. Поэтому сначала даже не искал другие варианты. Но оказалось, что цены очень даже различаются.

Что за страховки

Если вы купили квартиру в ипотеку, то помимо ежемесячных платежей по кредиту нужно еще раз в год оплачивать как минимум одну страховку — а иногда две и более:

Количество страховок зависит от того, купили вы квартиру во вторичке или в новостройке. В новостройке точно не будет страхования титула, а страхование объекта нужно будет оформлять только после постройки дома и регистрации права собственности.

По закону обязательно только страхование залога. Без него банк не заключит договор ипотеки. Если нарушить непрерывность страхования залога, например один раз забыть оплатить полис, банк может потребовать досрочно исполнить обязательства по кредиту — то есть вернуть всю сумму долга.

Остальные виды страхования необязательны — от них можно отказаться. Однако ставка по кредиту при этом может быть выше: где-то на 0,5%, а где-то и на 4%. Как правило, ради пониженного процента выгоднее оплачивать страховку, хотя в перспективе плата за страхование за все годы может быть равна переплате по кредиту без скидки.

Обычно при ипотеке предлагают комплексную страховку, в которую входят все нужные банку виды страхования. Оформить ее дешевле, чем страховать риски по отдельности.

В моем случае по желанию можно было оформить страхование жизни. Так ставка по кредиту становилась ниже на 1%, поэтому мне было выгодно оплачивать обе страховки. Страховать титул и ответственность мне не предлагали.

Как я оплачивал страховки

По закону банк не вправе требовать, чтобы заемщик оформлял полис в какой-то конкретной страховой компании и страховал риски в одной организации в течение всего срока кредитования. Это нарушает закон «О защите конкуренции»: у вас в любом случае должно быть право самостоятельно выбрать страховщика.

Но обычно ипотечный менеджер еще до заключения договора купли-продажи предлагает купить страховку в дружественной или аффилированной компании.

В моем кредитном договоре даже есть пункт о том, что я обязан заключить договоры на все эти услуги.

Я был готов оплатить дополнительные услуги и просто следовал указаниям менеджера. Главной моей целью была квартира, а эти расходы я принял как должное, в том числе и итоговые 9193,5 Р за страховки от «Сбербанк-страхования». Сумма страховок получилась чуть больше, чем изначально оговорила менеджер.

На следующий год я стал думать, как снова оплатить страхование. Искать другую страховую компанию не планировал — просто знал, что скоро закончится год, за который я заплатил, и мне нужно будет платить страховые премии за новый период.

В личном кабинете «Домклика» — сервиса ипотеки от Сбербанка — мне объяснили, что никуда ходить не надо: страхование можно оплатить в этом же личном кабинете. Нужно ввести остаток долга по кредиту — и система сама все рассчитает.

Примерно за месяц до окончания периода страхования мне позвонила сотрудница банка и напомнила, что нужно уплатить страховой взнос. После звонка от банка дополнительно пришло смс: я мог оплатить страховки, отправив код ответным сообщением.

Мне показалось, что это удобно. Сотрудники банка контролируют процесс, так я не забуду оплатить полисы. В итоге страхование за второй год ипотеки я оплатил через личный кабинет. Получилось примерно 5 тысяч рублей.

На третий год я снова планировал оплатить полисы в «Сбербанк-страховании». По расчетам, страховая премия стала еще меньше, потому что я иногда делаю частичные досрочные погашения — и долг по кредиту уменьшается быстрее.

О финансах просто: как сэкономить на ипотечном страховании

При ипотечном кредите обязательная страховка является дополнительным обременением, которое, конечно же, хочется минимизировать. Банки.ру рассказывает, как заемщику снизить финансовую нагрузку и сэкономить на страховом полисе.

В большинстве случаев через пару лет после оформления кредита имеет смысл перейти к другому страховщику, подыскав более выгодные условия. Ипотечный заемщик — очень выгодный долгосрочный клиент, за которого борются страховщики, так что есть шанс выторговать более выгодные условия. Чего можно добиться при смене страховой или перезаключении договора?

1. Уменьшить страховой тариф

Базовый тариф по страхованию имущества, купленного с применением кредитных средств (обязательно при залоговом страховании), меняется год от года, за последние несколько лет он снизился: с 0,15% от страховой суммы в 2013 году до 0,10—0,12%. Соответственно, перезаключив договор сейчас, можно уменьшить сумму ежегодного взноса по страховке. Например, при страховой сумме в 3 млн рублей ежемесячный платеж по этому виду страхования составил бы 4,5 тыс. рублей при ставке 0,15% и 3 тыс. рублей при ставке 0,1%. Если учесть, что это лишь один вид страховки для ипотечника из трех возможных, то экономия выходит неплохая.

В борьбе за клиента — ипотечного заемщика страховые компании регулярно проводят различные маркетинговые акции, попав на которые можно получить дополнительную выгоду. Многие готовы предоставить скидку в размере 5—20% в зависимости от объекта страхования, здоровья клиента, размера страхового взноса и срока действия полиса. Скидки для каждого клиента рассматриваются в индивидуальном порядке.

2. Уменьшить страховую сумму

Базово страховая сумма равна размеру тела ипотечного кредита, иногда с некоторыми «добавками», например в размере процента по кредиту. Договор со страховой компанией может быть заключен на год с последующей пролонгацией или на весь срок кредита, в последнем случае он, скорее всего, будет разбит на периоды страхования по одному году. В рамках этого многолетнего договора клиент должен оплачивать страховой взнос ежегодно, согласно приложенному графику страховых платежей.

Если договор оформляется на весь срок кредитования, страховая сумма на каждый годовой период устанавливается в соответствии с графиком платежей по кредиту, в котором указывается остаток задолженности. Премия рассчитывается, исходя из полученной страховой суммы. При частичном досрочном погашении кредита обязательно нужно обратиться в страховую для пересчета страховой суммы. Если вы меняете страховщика, страховая сумма поменяется обязательно, так как расчет будет производиться, исходя из обновленного графика с оставшейся задолженностью.

3. Отказаться от титульного страхования

Несколько лет назад банки поголовно требовали страхования титула (права собственности) на весь срок кредитования вторичного жилья, хотя обычно это имеет смысл в первые три года после покупки. Как показывает практика, если за этот срок никто не оспорил сделку купли-продажи квартиры или передачу ее по наследству, вероятность этого стремительно уменьшается. У заемщика, купившего квартиру на вторичном рынке, есть шанс уговорить банк отказаться от дальнейшего страхования титула через три года, что даст вам возможность сэкономить еще 0,15% от суммы кредита в год.

4. Исключить страхование жизни и здоровья

Этот вид страхования является добровольным, поэтому теоретически можно отказаться от него как до подписания кредитного договора, так и позже. Отказ от страхования жизни и титула может снизить страховой взнос на 60—80%, однако в этом случае банк может поднять ставку, так что необходимо просчитать все платежи и обсудить с банком возможные последствия. Если кредитным договором предусмотрено увеличение процентной ставки, можно попросить банк подготовить график ежемесячных платежей по кредиту с учетом увеличенной ставки и оценить размер годовой переплаты с учетом роста процентной ставки. Не исключено, что переплата по кредиту будет превышать стоимость страхового взноса, при этом вы не получите ни желаемой экономии, ни страховой защиты.

Если по условиям банка отказ от добровольных видов страхования никак не влияет на условия предоставления кредита, то вы можете написать запрос в страховую компанию об исключении рисков из страхового покрытия и пересчете страхового взноса на новый период. Но стоит помнить, что при этом все риски, связанные с утратой трудоспособности, ложатся на плечи самого заемщика. В случае смерти заемщика его долги принимает на себя наследник.

5. Исключить «лишние» риски при страховании жизни

Смену страховой компании лучше приурочить к истечению очередного годового срока страхования, так как нет гарантии, что ваш бывший страховщик вернет часть незаработанной из-за досрочного расторжения договора премии.