Как со 105 счета перевести на 101

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Учет взрослых животных зоопарка должен был изначально осуществляться в составе основных средств.

Исправление ошибки прошлых лет в применении счета учета взрослых животных зоопарка может быть отражено с использованием счетов 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет».

На основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета, формируются показатели по соответствующим строкам графы 6 Сведений (ф. 0503773) (код причины 03).

Обоснование вывода:

Отнесение имущества в состав основных средств осуществляется при выполнении критериев, перечисленных в п.п. 38, 39 Инструкции N 157н, п.п. 7, 8 СГС «Основные средства». При этом объект не должен быть прямо отнесен к материальным запасам согласно п. 99 Инструкции N 157н.

Согласно положениям Инструкции N 148н, действовавшей до 01.01.2011, Инструкции N 157н в составе материальных запасов могут учитываться молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные. Этот перечень действовал и до вступления в силу СГС «Основные средства».

В свою очередь, в составе группы учета «Биологические ресурсы», являющейся группировкой основных средств, отражаются, в частности, служебные собаки, лошади и иные объекты животного происхождения (живые животные) (п. 45 Инструкции N 157н). Для учета указанных объектов применяется счет 0 101 07 000 «Биологические ресурсы» (п. 53 Инструкции N 157н).

Кроме того, согласно положениям п. 3 раздела V Указаний N 65н, действовавшим до 01.01.2019, расходы на приобретение иных животных (в т.ч. в зоопарках и в иных учреждениях, кроме подопытных животных, молодняка и скота для убоя) отражаются по статье 310 «Увеличение стоимости основных средств» КОСГУ.

Таким образом, учет взрослых животных зоопарка должен был изначально осуществляться в составе основных средств. Следовательно, учреждению необходимо исправить ошибку в применении счета учета взрослых животных зоопарка в соответствии с порядком, установленным в п. 18 Инструкции N 157н. Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском учете и отчетности.

В целях обособления операций, связанных с исправлением ошибки прошлых лет, инструкциями по бюджетному (бухгалтерскому) учету предусмотрены специальные счета бухгалтерского учета, в частности: 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет» (п.п. 276, 281, 298 Инструкции N 157н, п. 17 раздела V Методических рекомендаций по применению СГС «Учетная политика, оценочные значения и ошибки», доведенных письмом Минфина России от 31.08.2018 N 02-06-07/62480).

Операции по исправлению ошибок прошлых лет обособляются на отдельных счетах бухгалтерского учета, в отдельном регистре, но в отчетности текущего отчетного периода не отражаются, а корректируются входящие остатки на начало такого отчетного периода. Соответственно, в рассматриваемой ситуации исправление ошибок прошлого периода также не будет отражаться в отчетности за 2018 год, а будут корректироваться входящие остатки на начало 2018 года (смотрите, к примеру, п.п. 15, 31, 52, 68 Инструкции N 33н, п. 1.7 Методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 N 02-06-07/55005). Операции по исправлению рассматриваемой ошибки влияют на показатели нескольких форм отчетности. В частности, исправление ошибки в неверном применении счета учета для взрослых животных зоопарка получит свое отражение в графах «На начало года» Баланса государственного (муниципального) учреждения (ф. 0503730), в графе 4 раздела 1 Сведений о движении нефинансовых активов учреждения (ф. 0503768).

Кроме того, на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета, формируются показатели по соответствующим строкам графы 6 Сведений (ф. 0503773) (код причины 03). В частности, показатели по увеличению стоимости основных средств в результате исправления ошибки прошлых лет отразятся по строке 010 графы 3 и графы 6 (код причины 03) Сведений (ф. 0503773) в положительном значении. В свою очередь, показатели по уменьшению стоимости материальных запасов в результате исправления ошибки прошлых лет отразятся по строке 080 графы 3 и графы 6 (код причины 03) Сведений (ф. 0503773) в отрицательном значении.

Поскольку ошибка в данном случае была совершена в прошлом периоде, но при этом счета финансового результата прошлого периода затронуты не были, считаем, что в такой ситуации исправительные записи могут быть сделаны с использованием счетов 0 304 86 000 «Иные расчеты года, предшествующего отчетному» или 0 304 96 000 «Иные расчеты прошлых лет» в зависимости от периода совершения ошибки.

Таким образом, в бухгалтерском учете бюджетного учреждения исправление ошибки может быть оформлено следующими записями:

Дебет 0 105 36 340 Кредит 0 304 86 730 (0 304 96 730)

— способом «Красное сторно» отражена корректировка принятия к учету взрослых животных зоопарка в состав материальных запасов по первоначальной стоимости;

Дебет 0 101 37 310 Кредит 0 304 86 730 (0 304 96 730)

— отражено принятие взрослых животных к учету в состав основных средств по первоначальной стоимости.

Отметим, что корреспонденции по применению новых счетов, введенных в целях обособления ошибок прошлых лет, в Инструкции N 174н отсутствуют. Поэтому конкретный порядок отражения той или иной хозяйственной операции, в частности со счетами 0 304 86 000 и 0 304 96 000, следует согласовать в порядке, предусмотренном п. 4 Инструкции N 174н, и закрепить в рамках формирования учетной политики.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Дурнова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет материалов в бюджетных учреждениях (нюансы)

Материальные запасы в бюджетных учреждениях — что это и как формируется счет 105

С 01.01.2020 бухгалтерский учет материальных запасов в БУ регулируется новым НПА — федеральным стандартом «Запасы», который утвержден приказом Минфина от 07.12.2018 № 256н. Подробные методические указания о применении этого стандарта разъяснил Минфин.

Ознакомиться с точкой зрения чиновников можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее о нормативных документах, регулирующих бухгалтерский учет в бюджетных структурах, читайте в статье «Правила ведения бухучета в бюджетных организациях».

Итак, согласно новому стандарту с 2020 года запасы разделяются на две группы:

1. Собственно материальные запасы:

2. Незавершенное производство — затраты на изготовление готовой продукции, выполнение работ, оказание услуг, приходящихся на не прошедшую всех стадий технологического процесса продукцию, а также на изделия неукомплектованные, не прошедшие испытания и техническую приемку, и (или) на объем не завершенных выполнением работ (этапов работ), услуг. Учет НЗП в составе запасов — новация рассматриваемого ФСБУ.

Правила, установенные стандартом «Запасы», не распространяются на:

Для них есть свои ФСБУ.

Планом счетов (приказ № 157н) для учета запасов предусмотрен синтетический счет 010500000 (105) «Материальные запасы». Сам номер счета 105, где отражаются материальные запасы в бюджетном учреждении, состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в разрядах 22–26.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

Как со 105 счета перевести на 101

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник 1 класса Разрезова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Основное средство оказалось материалом. Что делать?

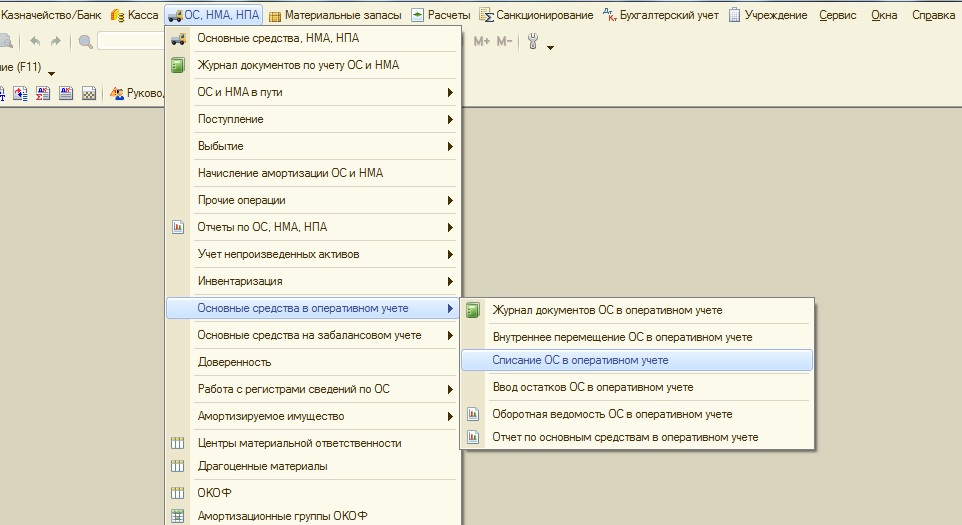

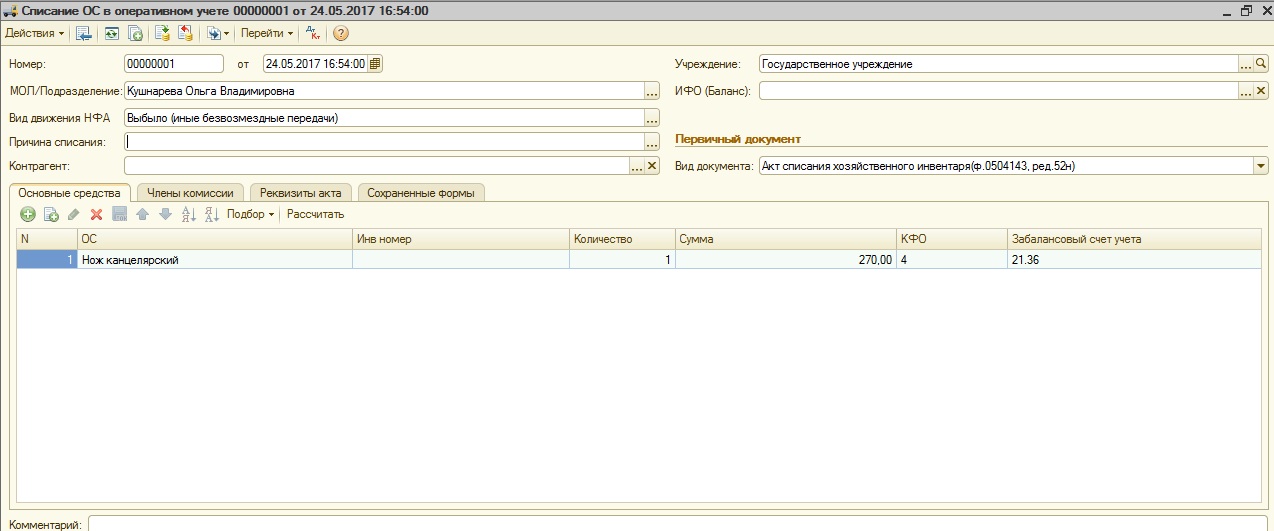

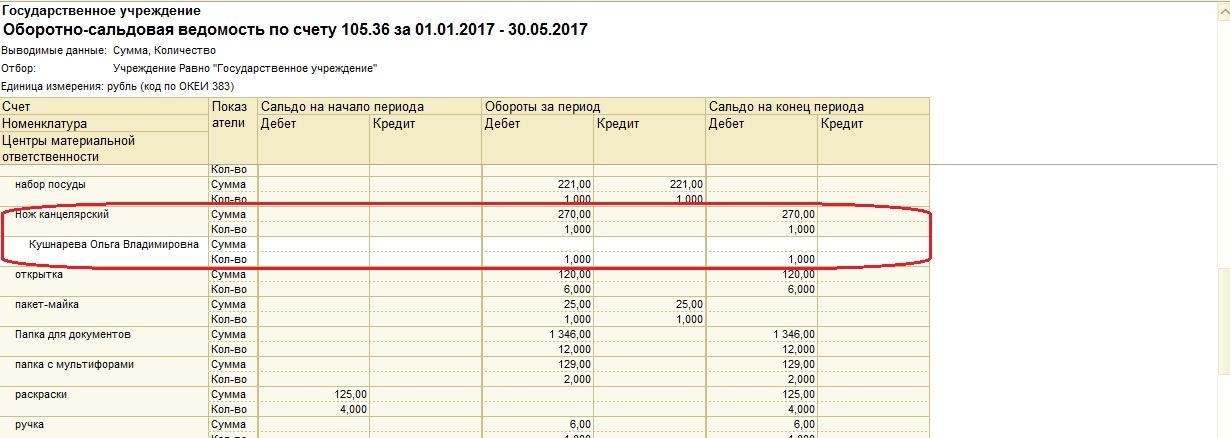

Бывают такие ситуации, когда при сдаче отчетности или во время инвентаризации выясняется, что основное средство, учитываемое на 101 счете, является материалом и должно учитываться насчете 105.Как исправить данную ошибку я расскажу в статье. Пример рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 ред.1.0

В качестве даты документа указываем дату обнаружения ошибки. Заполняем табличную часть путем подбора по остаткам.

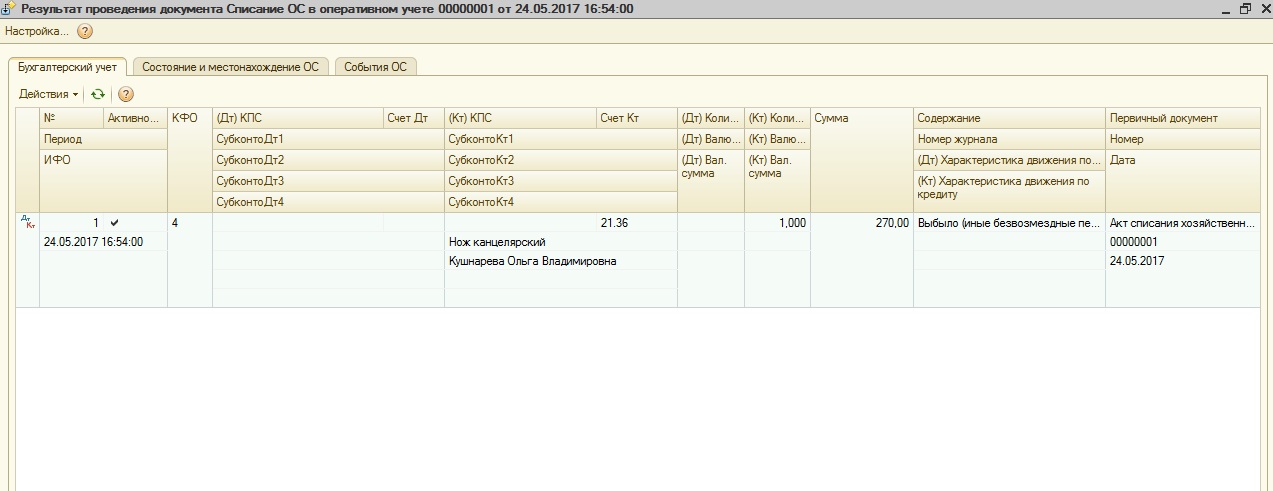

И проводим документ.

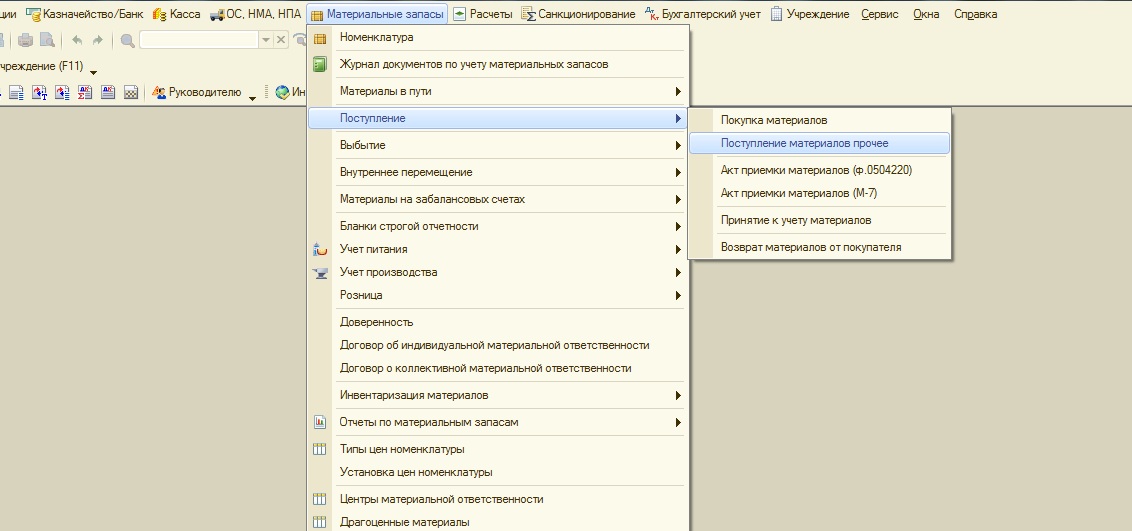

После того, как ОС было списано с 21 счета, нужно принять номенклатуру к учету на 105 счет «Материальные запасы».

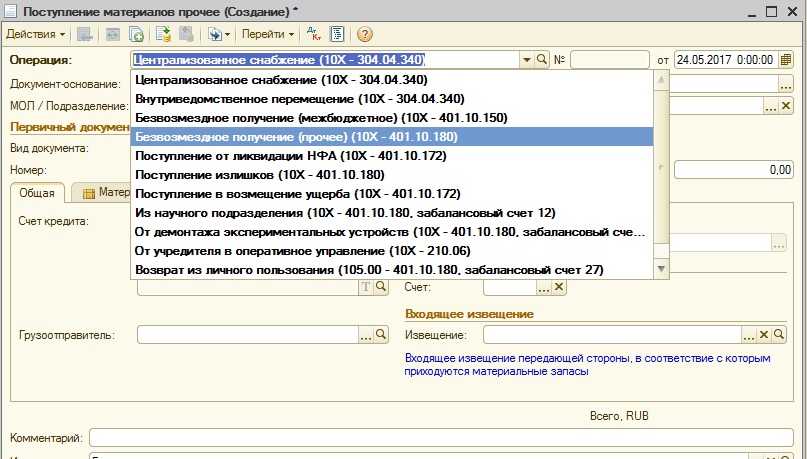

Для этого используем документ «Поступление материалов прочее».

Операцию в документе выбираем – «Безвозмездное получение (прочее)»

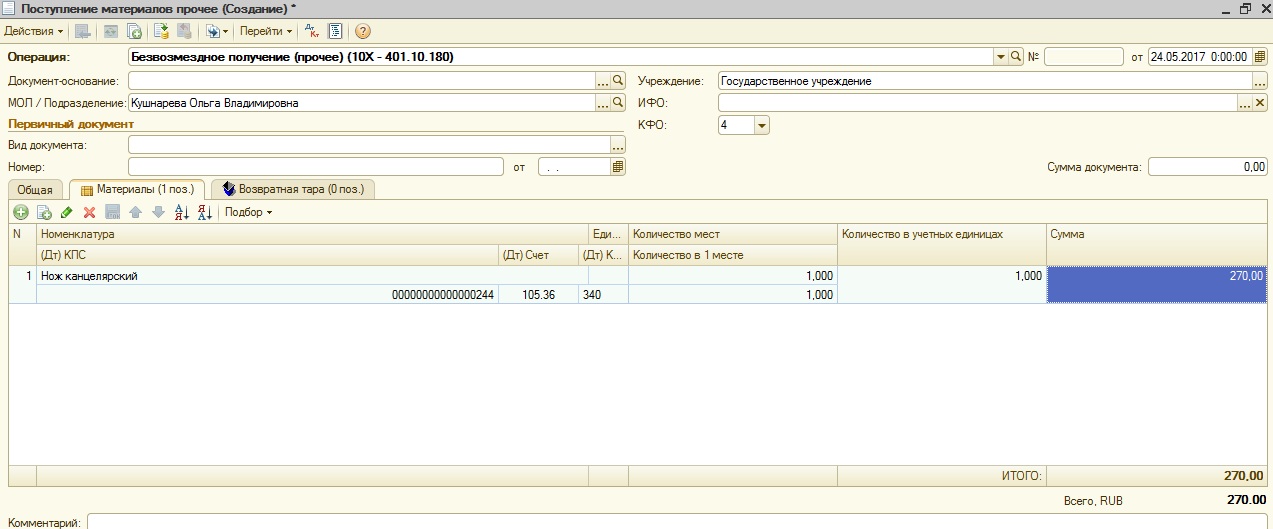

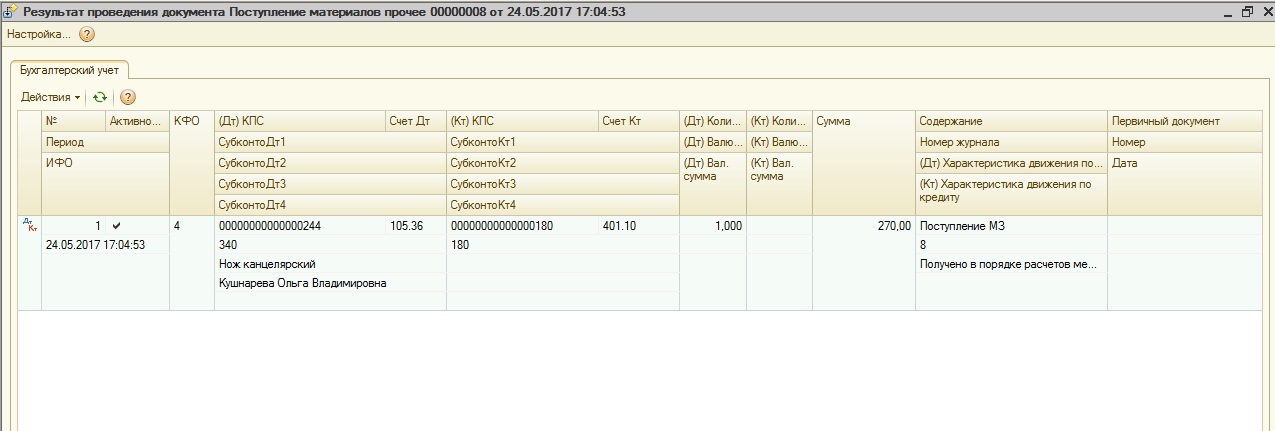

Заполняем документ и проводим.

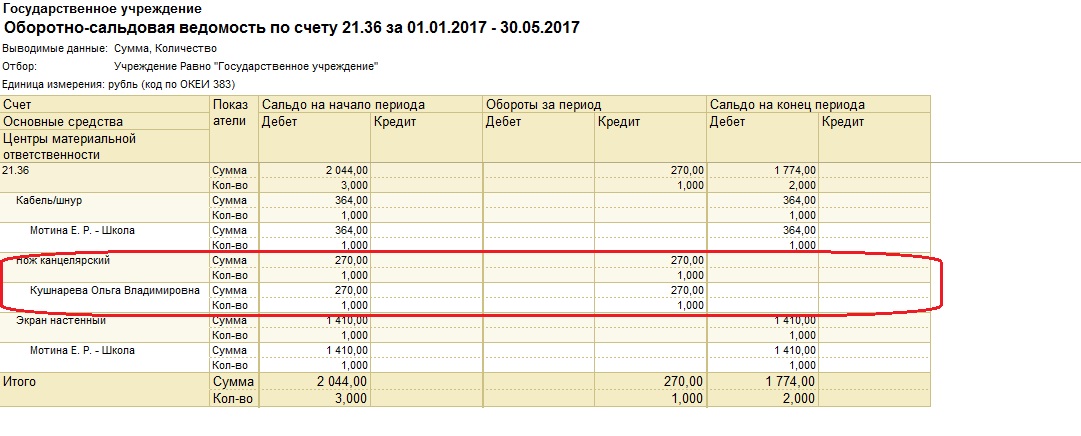

После того, как все операции проведены, нужно сформировать отчет – оборотно-сальдовую ведомость по счетам 21.36 и 105.36.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

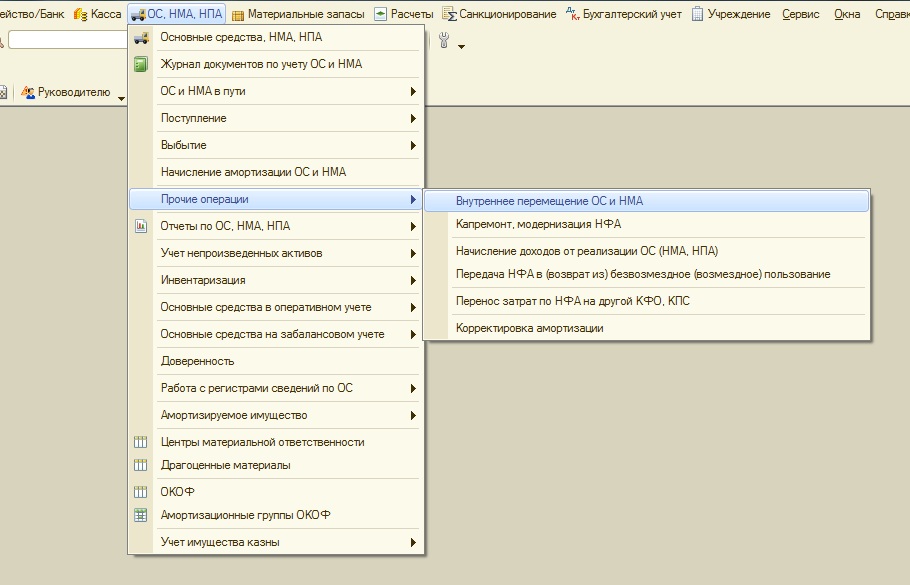

Перенос основных средств между счетами в 1С: Бухгалтерии государственного учреждения 8

Иногда возникает ситуация, когда основное средство нужно перенести с одного счета учета на другой. Например, после проведения комиссии в вашем учреждении выяснилось, что основное средство не является особо ценным, и нужно его переместить на счет учета иного движимого имущества. О том, как отразить такую операцию в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0 пойдет речь в статье.

Итак, сначала сформируем оборотно-сальдовую ведомость и посмотрим, на каком счете находится основное средство в настоящий момент.

Для переноса основных средств между счетами используется документ «Внутреннее перемещение». Перенос выполняется на дату обнаружения ошибки или дату ситуации, когда появилась необходимость в проведении этой операции.

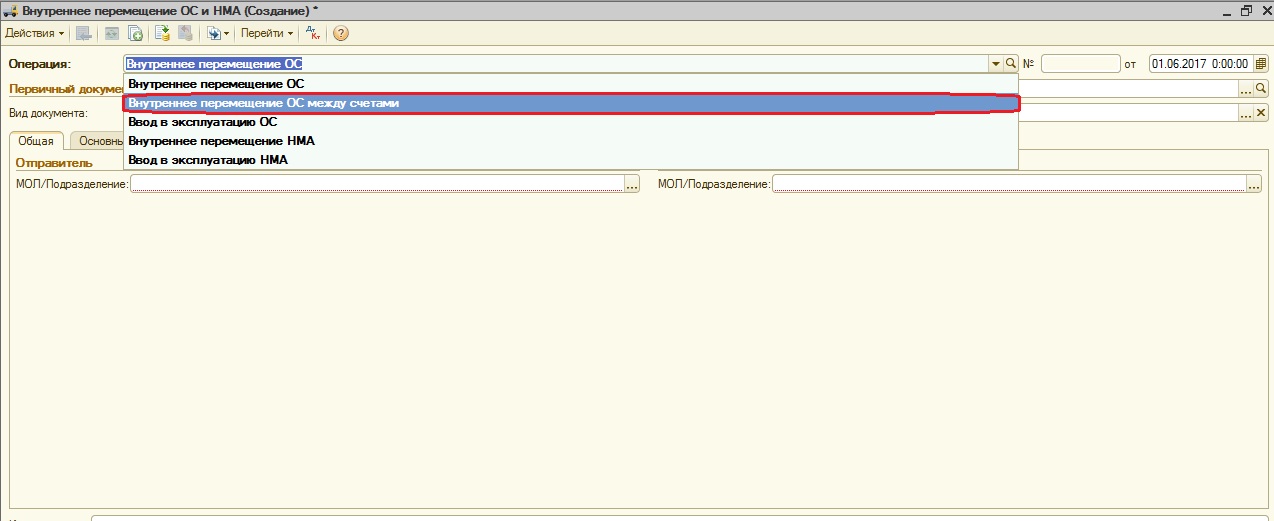

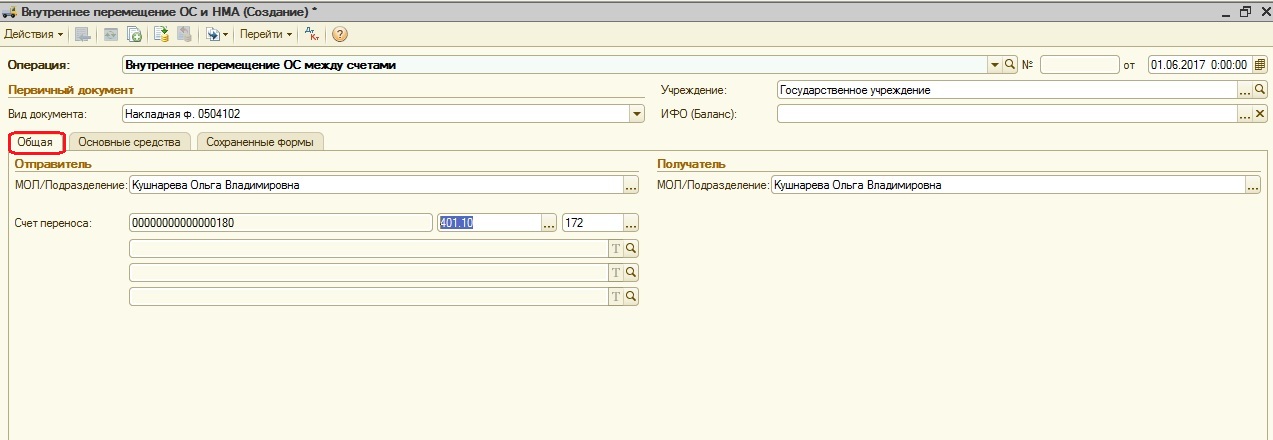

В документе выбираем операцию «Перемещение ОС между счетами».

На закладке «Общее» указываемМОЛ (материально ответственных лиц) и счет переноса. Перенос осуществляется через счет 401.10.

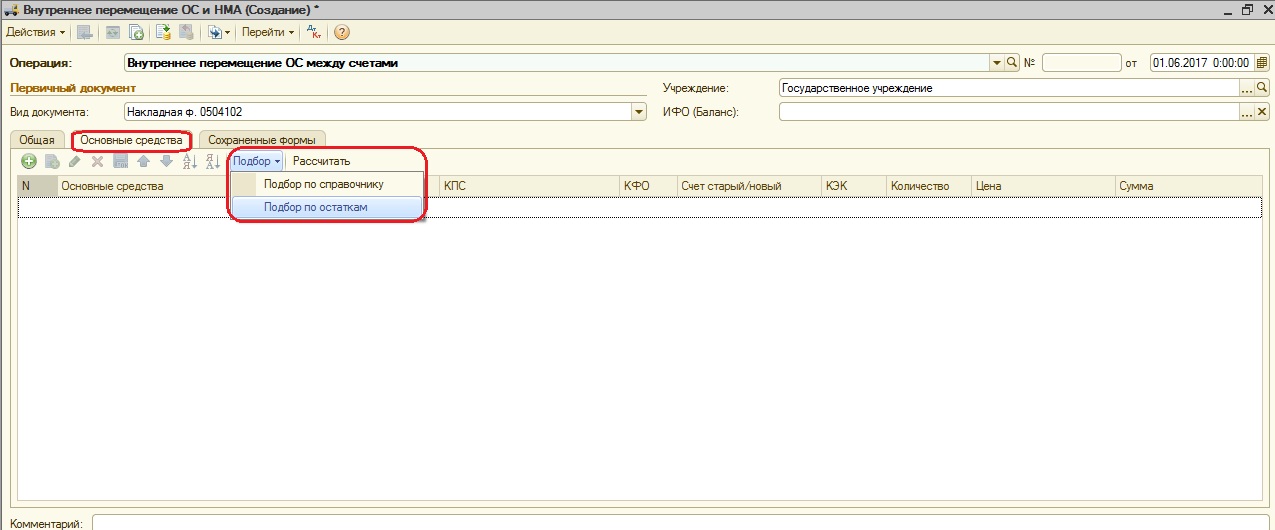

На закладке «Основные средства» заполняем табличную часть подбором по остаткам.

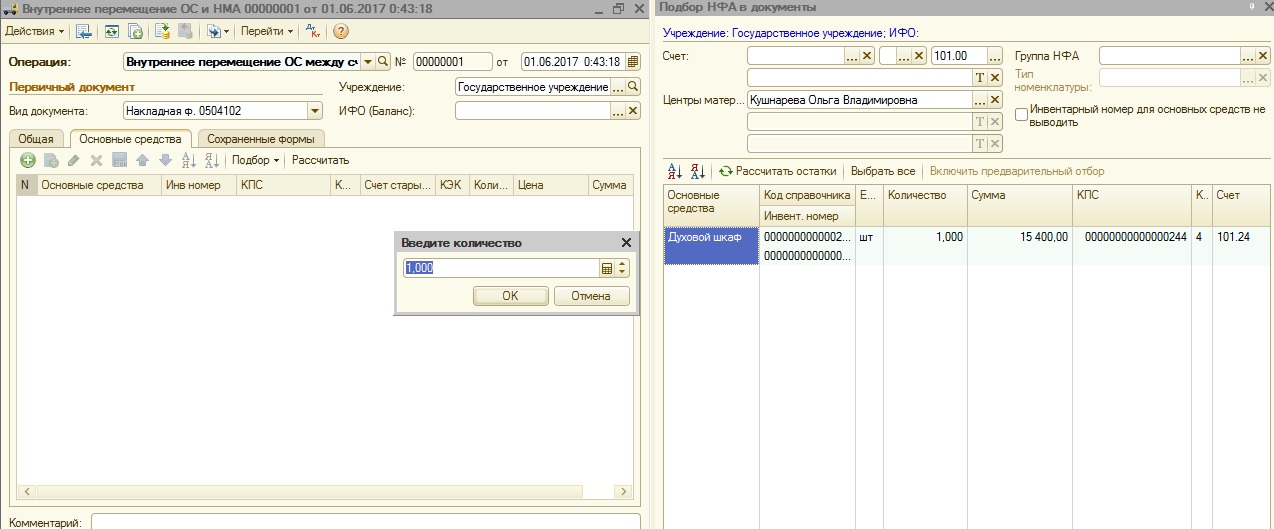

В окне подбора НФА в документы выбираем нужное основное средство и указываем количество. После нажатия на кнопку ОК основное средство попадает в табличную часть.

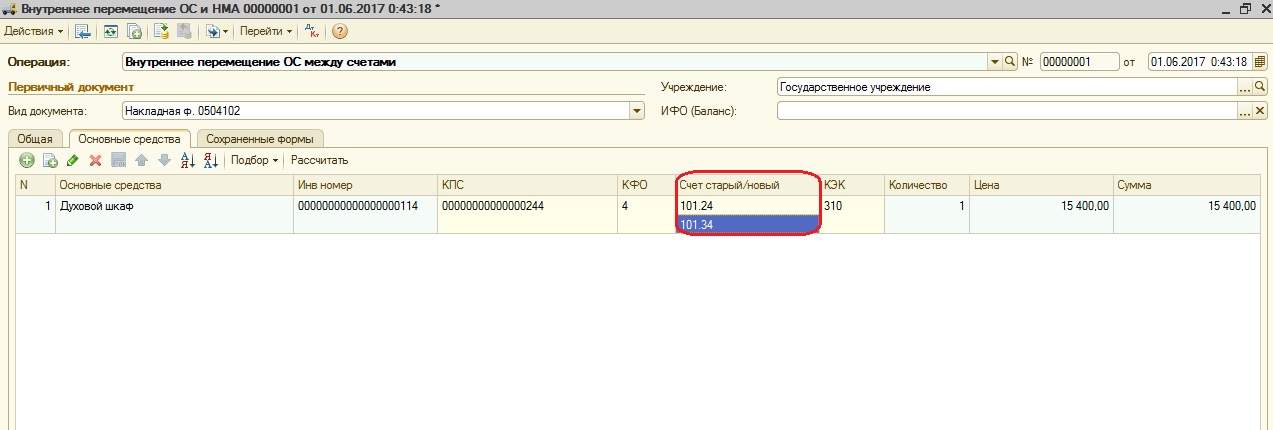

В табличной части выбираем счет, на который нужно перенести основное средство.

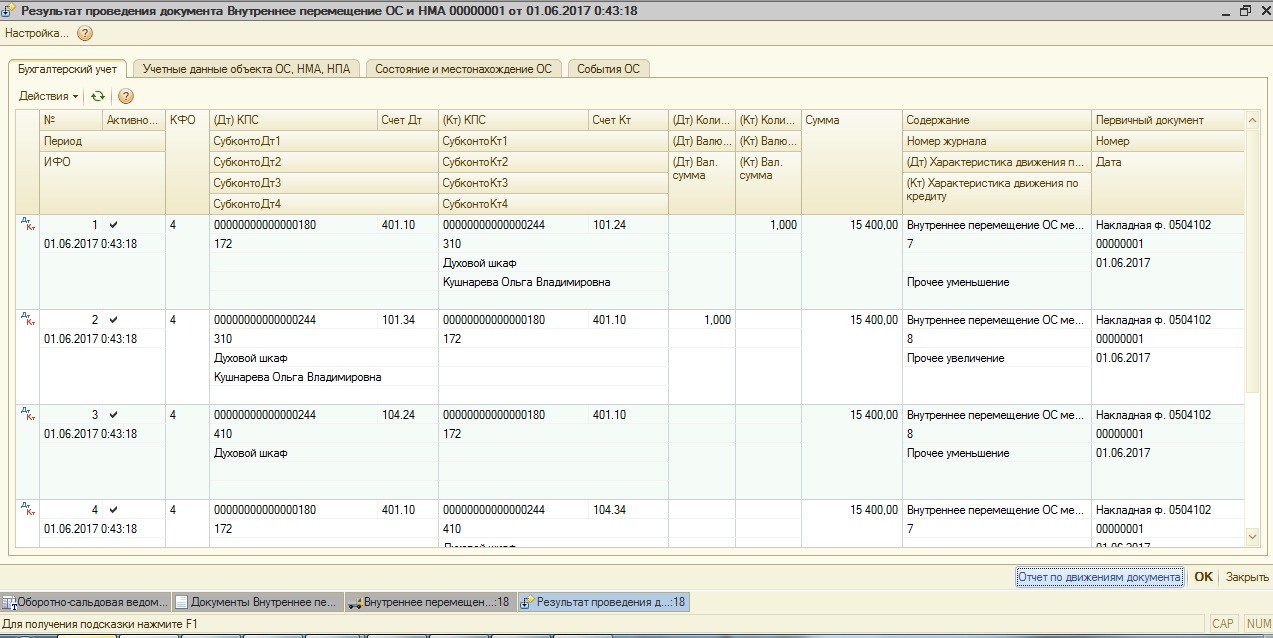

После этого проводим документ и смотрим сформированные проводки.

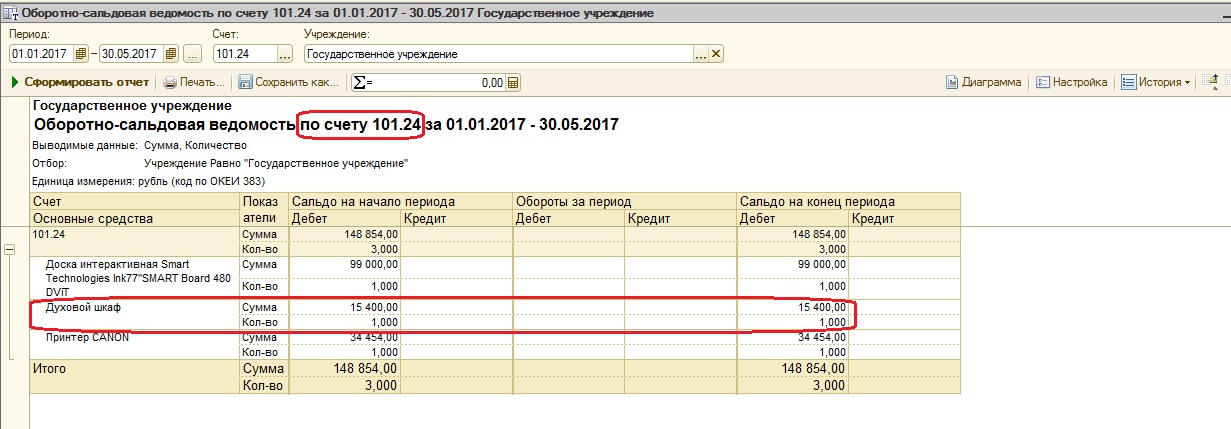

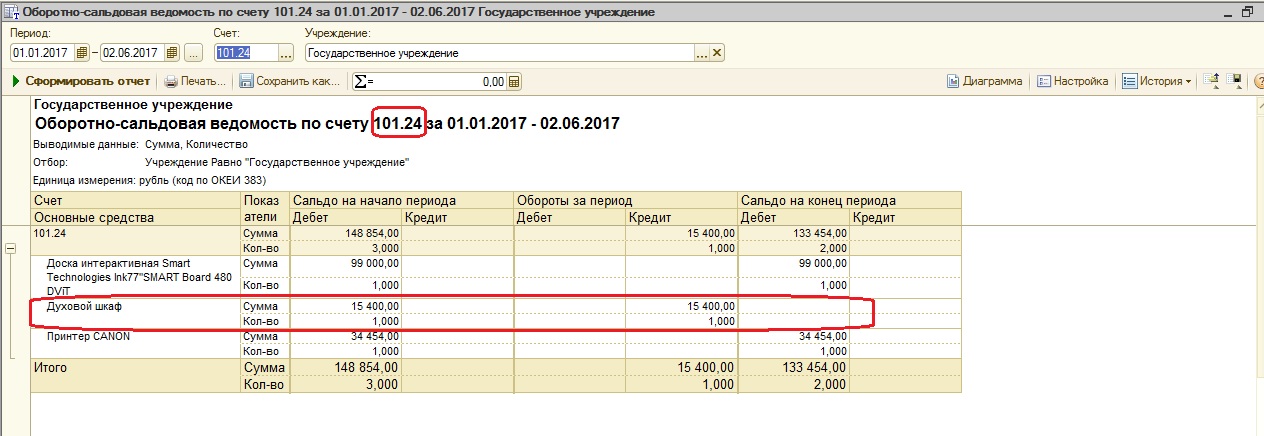

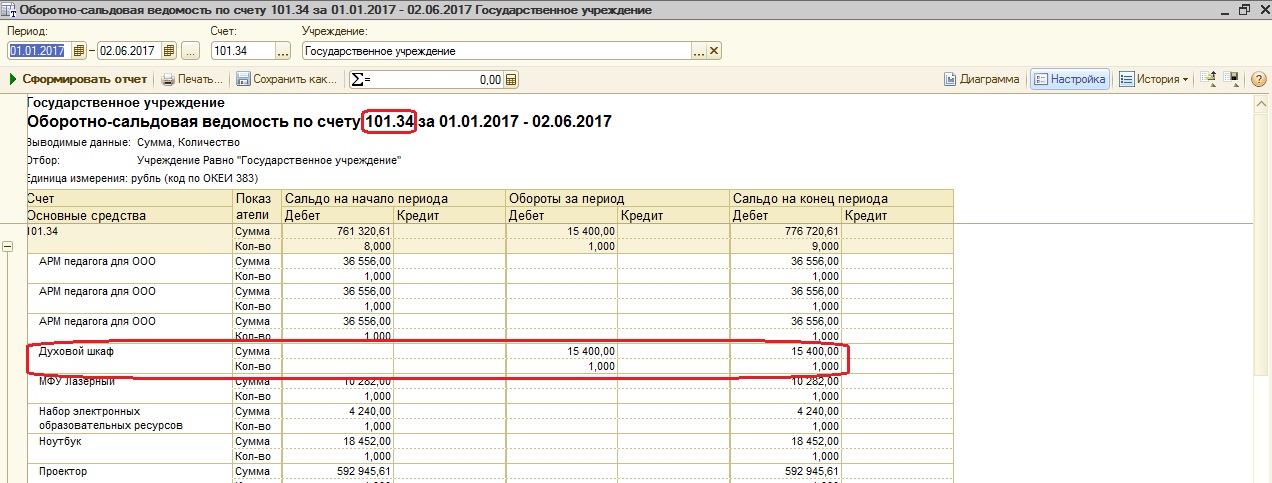

Затем нужно обязательно проанализировать оборотно-сальдовые ведомости по счетам 101.24 и 101.34.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов