Учет на счетах 08.03 и 08.04

Наталия Шкурина, консультант Линии консультаций компании «ГЭНДАЛЬФ»

Счет учета основных средств – «01» в соответствии с ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, но предварительно актив учитывается на других счетах учета – «08.03», «08.04» и т.п. Разберемся, какой счет необходимо указать при поступлении актива в том или ином случае.

«Готовое» основное средство

Пример:

Приобретено основное средство за плату, например, готовый шкаф. Это основное средство сразу принимается к учету, так как никаких дополнительных действий не требуется.

В этом случае используется счет «08.04».

В программе «1С:Бухгалтерия предприятия 8», ред. 3.0, создаются следующие документы:

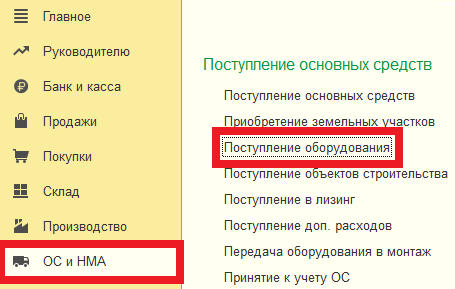

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад. В табличной части на закладке «Оборудование» выбирается из справочника «Номенклатура» «Шкаф», далее количество, стоимость и счет учета. В нашем случае – «08.04».

«Принятие к учету ОС».

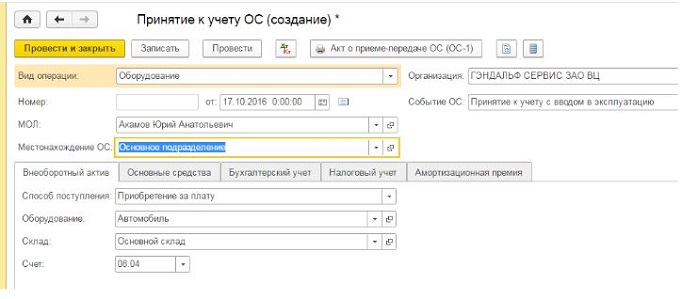

В документе в поле «Вид операции» выбираем «Оборудование», далее указывается материально-ответственное лицо, подразделение, в котором будет находиться и использоваться данное основное средство, в поле «Событие ОС» заполняется «Принятие к учету с вводом в эксплуатацию».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления – «Приобретение за плату», в поле «Оборудование» указывается та же самая номенклатурная позиция, что указывали в документе «Поступление оборудования», и в поле счет – «08.04».

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации (рис. 1).

Основное средство, требующее сборки

Пример.

Приобретено основное средство (мебель), которое требует монтажа.

В данном случае используется два счета – «08.04» и «08.03», так как согласно правилам основное средство, которое поступает по частям и требует дополнительной сборки, в организациях, не являющихся застройщиками, учитывается на счете 08. Для этого в программе «1С:Бухгалтерия 8» предусмотрены два субсчета 08.04 «Приобретение объектов основных средств» – на этот счет приходуются части (отдельные модули) основного средства, затем для осуществления сборки используется субсчет 08.03.

В программе «1С:Бухгалтерия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад.

В табличной части на закладке «Оборудование» выбираются из справочника «Номенклатура» те позиции, которые составляют данное основное средство, далее количество, стоимость и счет учета. В нашем случае – «08.04». В случае если были приобретены материалы для собираемого основного средства, их необходимо учесть на счете «10».

«Передача оборудования в монтаж» (Раздел ОС и НМА).

Данным документом выполняется передача составляющих мебели и дополнительных материалов по сборке.

В шапке заполняется: в поле «Объект строительства» – название мебельного комплекта. В поле «Счет затрат» – «08.03», ниже заполняется статья затрат. Данная статья является аналитикой счета «08.03», заполнение этого поля обязательно, так по этой статье дальше будет выполняться расчет финансового результата.

В табличной части указываются номенклатурные позиции, из которых проведена сборка основного средства, указывается количество, в поле «Счет учета» указывается счет «08.04» и другие счета, если были приобретены дополнительные материалы.

«Принятие к учету ОС».

В документе в поле «Вид операции» – «Объекты строительства».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления, в поле «Объекты строительства» указывается данный комплект, в поле «Счет учета» – «08.03», после этого необходимо нажать кнопку «Рассчитать сумму». После чего программа автоматически заполнит общую сумму по этому активу.

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации.

«1С:Бухгалтерия 8» (ред. 3.0). Как собрать один объект ОС из нескольких комплектующих материалов, поступивших от поставщика (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.43.208.

Поступление комплектующих материалов в программе «1С:Бухгалтерия 8» редакции 3.0 регистрируется документом Поступление (акты, накладные) с видом операции Товары (накладная). В табличной части документа указывается номенклатура поступающих комплектующих, их количество, цена и НДС. В качестве счета учета комплектующих материалов используется счет 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Для отражения операции по сборке ОС из комплектующих материалов необходимо создать документ Передача оборудования в монтаж (раздел ОС и НМА). Этот документ предназначен для включения стоимости оборудования и комплектующих, требующих монтажа (сборки), в расходы, формирующие первоначальную стоимость объектов основных средств.

При вводе документа в шапке нужно указать следующие реквизиты:

В табличном поле Оборудование надо указать наименование, количество и счета учета комплектующих, которые предаются в монтаж (на сборку).

Принятие к учету основного средства в программе выполняется документом Принятие к учету ОС (раздел ОС и НМА). На закладке Внеоборотный актив документа в поле Вид операции необходимо установить значение Объекты строительства, а в поле Счет – счет затрат на строительство объекта ОС (08.03).

08 счет бухгалтерского учета (нюансы)

Общие правила бухгалтерского учета по 08-му счету

Основные документы, которыми необходимо руководствоваться бухгалтеру в работе с 08-м счетом:

08 счет бухгалтерского учета предназначен для аккумуляции данных о вложениях предприятий в материальные и нематериальные внеоборотные активы, которые в будущем могут быть учтены на счетах 01, 03, 04 как объекты ОС, нематериальные активы или доходные вложения соответственно. Сегодня приказом № 94н установлено восемь субсчетов к счету 08.

ВАЖНО! Предприятие в рабочем плане счетов может уточнить содержание перечня счетов второго порядка (субсчетов), исключая или объединяя их. При необходимости можно вводить дополнительные субсчета, если этого требуют особенности деятельности или такое введение продиктовано необходимостью углубления ее контроля и анализа. В связи с этим реестр субсчетов по 08-му счету в типовом плане счетов носит рекомендательный и методический характер. Именно этим обстоятельством объясняется необходимость утверждения рабочего плана счетов по предприятию (п. 5 ПБУ 1/98).

Согласно приказу № 94н, субсчета 1, 2, 4, 5 и 7 к счету 08 предназначены для учета вложений в готовые объекты внеоборотных активов. Счет 08-1 предназначен для синтеза данных о капитальных вложениях предприятия на приобретение участков земли. Вложения в объекты природопользования учитываются на субсчете 08-2. На 4-м субсчете учитываются расходы на покупку отдельных объектов ОС, которые не требуют монтажа. 5-й субсчет аккумулирует данные о вложениях в нематериальные активы, в этом случае эти объекты тоже должны носить завершенный характер. Субсчет 7 синтезирует расходы на покупку взрослых животных.

Субсчет 3 предназначен для накопления информации о строительстве объектов ОС, а на 6-м учитывают расходы по выращиванию молодых животных до перевода их в основное стадо. 8-й субсчет учитывает расходы, связанные с исследованиями, конструкторскими работами, разработками новых технологических и управленческих процессов.

Аналитический учет по счетам 08-1, 08-2, 08-3, 08-4, 08-5 ведется по каждому объекту ОС (приобретаемому или возводимому). По счетам 08-6 и 08-7 — по каждому виду (группе) животных. По счету 08-8 — по каждому виду работ (услуг) или НИОКР.

Уточнить порядок отражения сальдо счета 08 в бухгалтерском балансе можно в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Нематериальные активы и 08-й счет

Нематериальные активы (НМА) — активы, обладающие определенной стоимостью, способные приносить доход предприятию, но при этом не имеющие выраженной вещественно-материальной формы. Правила учета НМА установлены ПБУ 14/2000. ПБУ 17/2 устанавливает правила учета расходов на научно-исследовательские, опытные, конструкторские и технологические разработки.

На 08-м счете имеется два субсчета, на которых происходит накопление информации о нематериальных активах. Это субсчета 08-5 «Приобретение нематериальных активов» и 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

При этом если результаты проведенных научных исследований, опытов, конструкторской документации и разработанных технологий найдут свое применение в процессе производства продукции (работ, услуг) или в управленческой деятельности предприятия, то расходы на их осуществление по завершении работ списываются с кредита 08-8 в дебет 04-го счета «Нематериальные активы».

Если же в результате исследований, опытов, конструкторских разработок или опробования технологий не получены позитивные результаты либо если эти результаты не внедряются в производство продукции (работ, услуг) или не оказывают влияния на управленческие процессы в организации, то такие расходы с кредита 08-8 списываются в дебет 91 «Прочие доходы и расходы».

Субсчет 08-5 «Приобретение нематериальных активов» имеет отношение к тем НМА, которые приобретаются в несколько стадий, имеют сопутствующие затраты. Все эти расходы до завершения процесса получения прав на НМА собираются на субсчете 08-5. По завершении процесса приобретения при получении документов, подтверждающих права на владение объектами НМА или права на пользование ими, расходы с кредита 08-5 списываются в дебет 04-го счета.

Часто возникает вопрос: является ли НМА проектно-конструкторская документация на возведение объектов основных средств? У организации, которая разрабатывает проектно-конструкторскую документацию, эти объекты интеллектуальной собственности являются НМА и расходы по их созданию собираются на субсчете 08-8, если такой актив не обладает признаками «товара» для такой организации и не предназначен для продажи/перепродажи его.

У организаций, получающих в результате договорных отношений эту документацию, а вместе с нею и права пользоваться ею, передавать третьим лицам, такая документация тоже должна относиться к составу НМА. А вот если в договоре на создание проектно-конструкторской документации нет указания, что вместе с документами передаются и права распоряжаться данной интеллектуальной собственностью от исполнителя к заказчику, то расходы на создание проекта и разработку конструкторской документации необходимо относить на расходы по созданию (возведению) того объекта ОС, относительно которого такая документация создавалась.

Нюансы учета затрат на возведение основных средств

Возведение объектов основных средств начинается с планирования и проектирования. Проекты на здания, сооружения, объекты технического назначения, как мы уже выяснили, могут быть как нематериальным активом (и тогда затраты на проектно-сметную документацию учитывают на субсчете 08-5), так и частью затрат на создание основного средства.

Процесс возведения ОС может вестись путем привлечения подрядчиков или выполняться специальным подразделением предприятия. В первом случае заключаются договора с подрядными организациями, и на них возлагается ответственность за то, что объект в своем оконченном виде должен соответствовать проекту. Во втором — процесс документооборота регулируется внутренними правилами предприятия. И в том и в другом случае расходы аккумулируются на субсчете 08-3.

Важно! КонсультантПлюс предупреждает

Объекты недвижимости (жилые дома, квартиры, гаражи и др.), затраты по которым учитываются на счете 08, облагайте налогом на имущество по кадастровой стоимости, если одновременно выполняются такие условия.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Даже в случае возведения ОС силами подрядных организаций оно может производиться из материалов заказчика. Учет материалов, используемых в строительстве,— процесс трудоемкий. Списание материалов на строительство производится на основании первичных документов. Здесь необходимо рекомендовать разработать и применять такие первичные документы, которые помогут осуществлять процесс контроля использования материалов в рамках сметных расчетов. Примером такого первичного документа может служить лимитно-заборная карта.

Подробнее о порядке складского учета и выдачи материалов со склада, а также о формах складских документов рекомендуем узнать из следующих материалов:

Предприятие имеет право разработать свою форму первичного документа, удобную для контроля и анализа процесса строительства.

Первоначально расходы на приобретение материалов на строительство отражаются по дебету 10-го счета. По мере потребности, в рамках нормативов, материалы поступают на строительную площадку. Бухгалтерия их списание на строительство проводит корреспонденцией Дт 08.3 Кт 10. Таким образом, материальные расходы на строительство конкретного объекта аккумулируются по дебету субсчета 08.3 до момента ввода объекта ОС в эксплуатацию. Ввод объекта ОС в эксплуатацию по окончании строительства отражается проводкой Дт 01 Кт 08.3.

Подробную инструкцию по принятию к учету недвижимого имущества вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

Для сельскохозяйственных предприятий или организаций, где имеются подразделения животноводства, отведено два специальных субсчета на счете 08:

Приобретение половозрелых особей животных, как правило, не вызывает каких-то проблем в бухгалтерском учете. Формирование фактической себестоимости покупки взрослого животного производится за счет синтеза стоимости приобретения самого объекта ОС, расходов на его доставку, на проведение экспертизы или оценки, и других расходов, связанных с фактом приобретения животного. После введения животного в эксплуатацию его стоимость переносится со счета 08 на счет 01 стандартной проводкой.

Моментом ввода животного в эксплуатацию может быть дата:

Если животное получено предприятием безвозмездно, то его приемка производится на основании рыночной стоимости животных с аналогичными показателями (порода, возраст, конституция, окрас). Тогда первоначальная стоимость такого объекта ОС равна рыночной стоимости объекта, увеличенной на расходы на его доставку, экспертизу и т.п.

Большое количество вопросов возникает в учете расходов на выращивание молодняка. В плане счетов имеется счет 11 «Животные на выращивании и откорме». У бухгалтеров часто возникает вопрос, а зачем тогда нужен субсчет 08-6?

Во-первых, инструкция 94н не предполагает прямой проводки Дт 01 Кт 11.

Во-вторых, через счет 08.6 списывается плановая стоимость молодняка, переводимого в основное стадо, со стоимости всех животных, находящихся на откорме и выращивании.

Если организация переводит молодняк в основное стадо, типовые проводки выглядят следующим образом:

Дт 08.6 Кт 11 —списание стоимости молодняка;

Дт 01 Кт 08.6 — увеличение стоимости животных основного стада за счет поступления молодняка.

В течение года молодняк в стадо может переводиться несколько раз. Перевод его осуществляется по плановой стоимости. В конце года хозяйство обязано скорректировать плановую стоимость переведенного молодняка на фактическую. В этом случае сторнирование или увеличение сумм производится аналогично проводкам, показанным выше.

Итоги

Счет 08 в бухгалтерском учете используется в целях синтеза информации о стоимости приобретаемых (или изготавливаемых самостоятельно) предприятием ОС, нематериальных активов и доходных вложений в материальные ценности. Нюансы учета таких вложений регулируются бухгалтерским законодательством — ПБУ 6/01, ПБУ 17/02 и планом счетов бухучета.

Учёт основных средств в 1C

Для начинающего может показаться, что пользоваться программой 1C 8.3 очень сложно и ничего не понятно, но на самом деле всё обстоит совершенно наоборот. Данное ПО имеет полностью дружественный к пользователю интерфейс, значительная часть функционала в котором интуитивно понятна. И как для руководителей, так и для офисных работников пользоваться будет совсем несложно. В данной статье последовательно рассмотрим со скринами-примерами учёт основных средств в 1С.

Поступление и ввод в эксплуатацию, принятие к учету основных средств в 1С

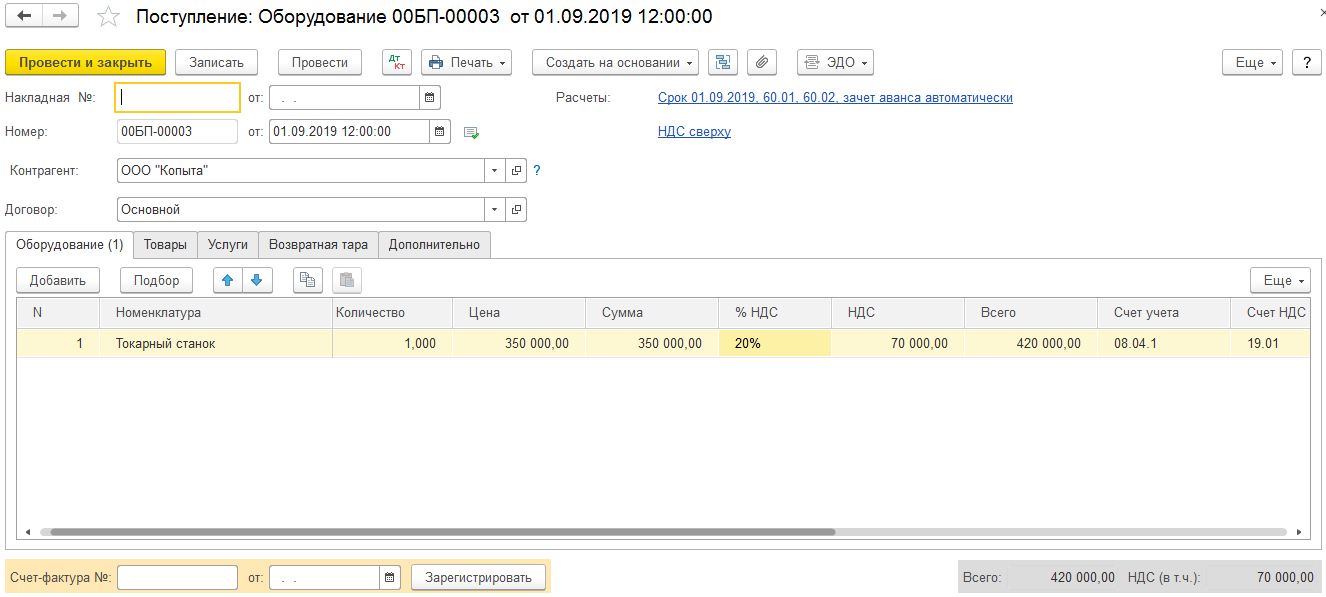

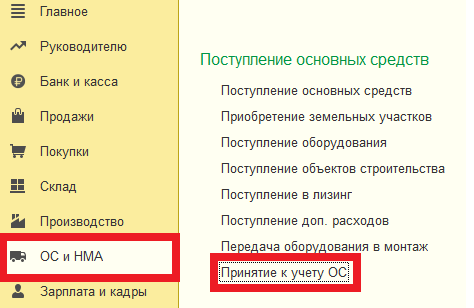

Итак, приобретается какое-нибудь основное средство, допустим, токарный станок. Об этом необходимо добавить информацию в программу. Для этого воспользуемся соответствующим пунктом «Поступление оборудования», который легко отыскать в разделе «ОС и НМА».

Заполнение подобного документа не составит труда. В его шапке указываем название нашей организации и наименование другой компании, у которой была произведена покупка соответственно основному договору. Наша рассматриваемая ситуация для примера наиболее проста. Часть с таблицей будет иметь только одну строку с токарным станком. Там вдобавок отмечаются НДС, счета и цена.

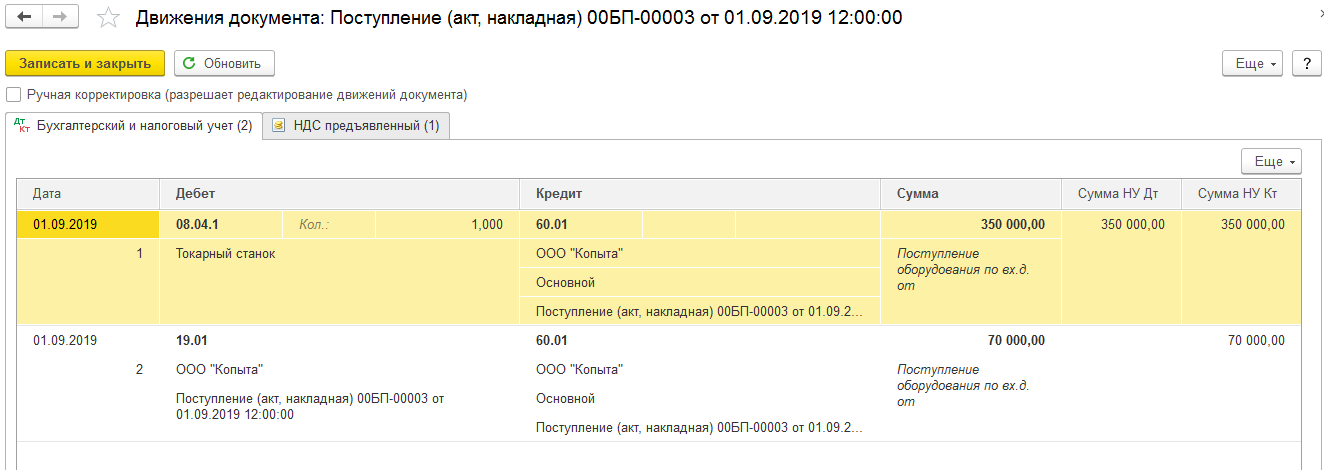

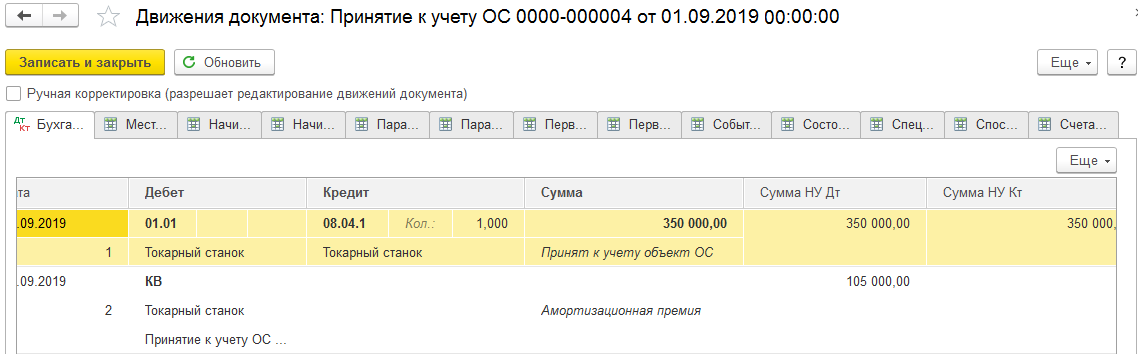

Когда будет выполнено проведение, документ относит токарный станок, который в нашем примере стоит триста пятьдесят тысяч рублей, на нужный счёт.

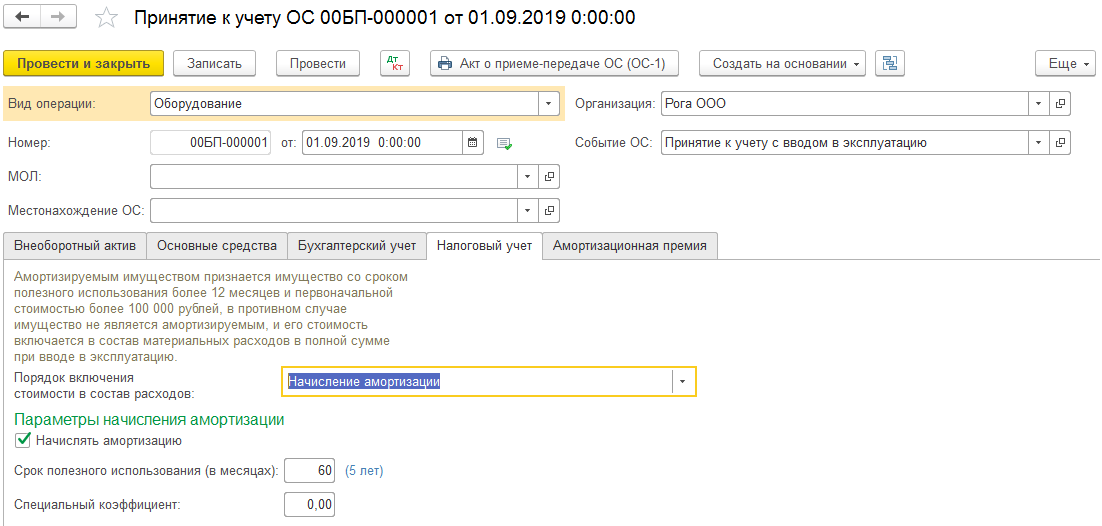

Чтобы соответственно программному учёту токарный станок был введён в эксплуатацию и верно подсчитывалась амортизация, нужно отметить это в документе «Принятие к учёту ОС». Документ легко найти в разделе «ОС и НМА».

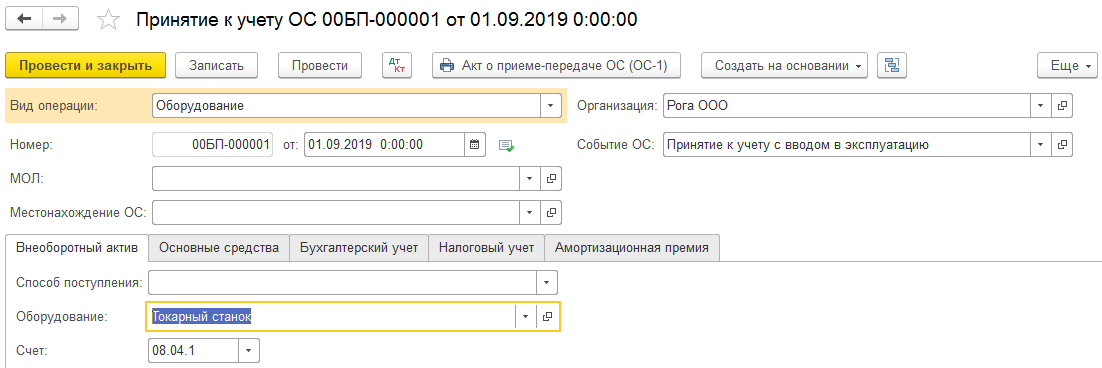

Теперь надлежит перейти к первой вкладке документа под названием «Внеоборотный актив», и там, в свою очередь, к позиции справочника «Номенклатура». В нашем случае опять же будет токарный станок. Если необходимо, допускается отметить способ его поступления (скажем, за плату). Поле подразделения тоже не является обязательным.

Пусть токарный станок числится на 08.04.01 (для примера, это пригодится ниже при рассмотрении амортизации).

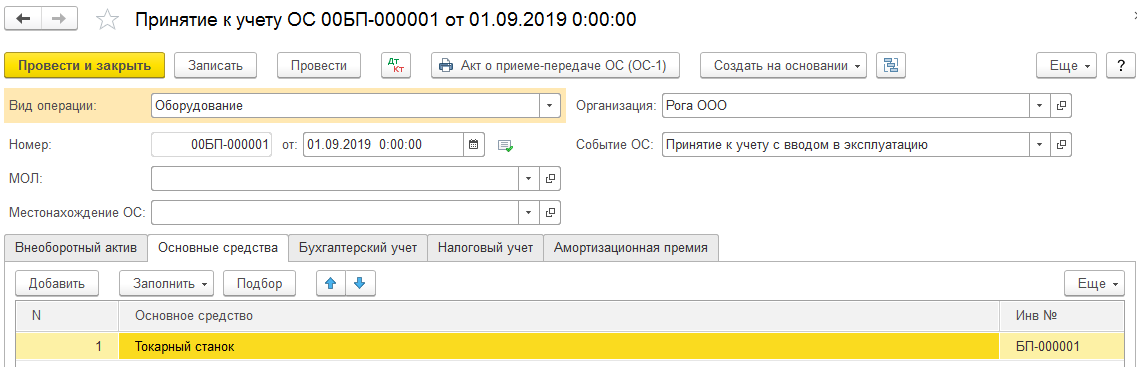

Далее про вкладку «Основное средство». Там в табличную часть добавилась лишь одна позиция, подобранная из соответствующего справочника. У справочника имеются определённые особенности заполнения. В справочнике мы отметили цену нашего оборудования в триста пятьдесят тысяч рублей, некоторые данные по амортизации и так далее.

В нашем примере приобретённый станок будет использоваться пять лет, то есть шестьдесят месяцев, а начисление амортизации проходить линейным способом. Таким образом вся сумма будет одинаковыми частями списываться все эти пять лет, когда будет закрываться месяц.

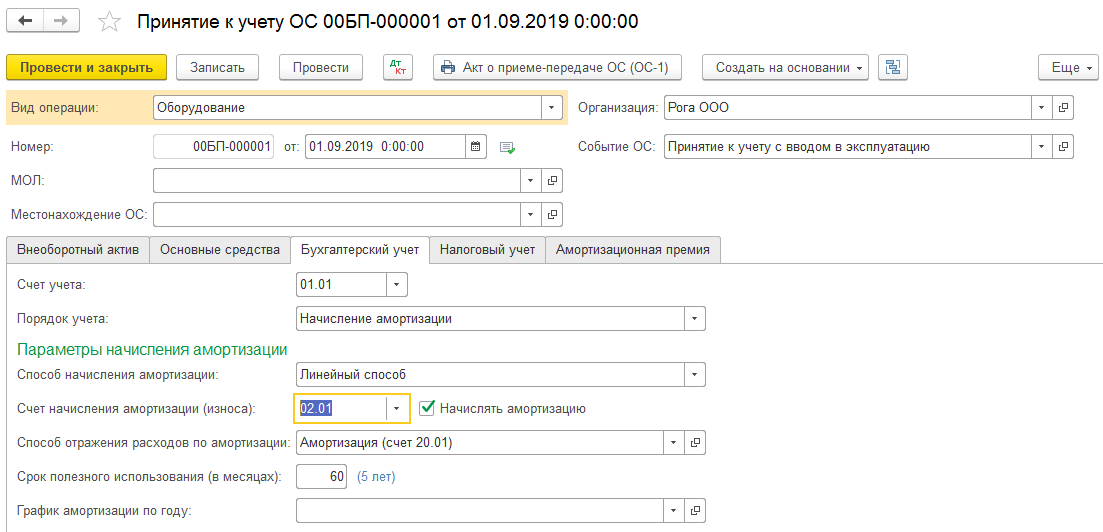

Снова перейдем к заполнению документа на ввод в использование токарного станка. Там нас сейчас интересует вкладка «Бухгалтерский учёт». Необходимо чуть конкретизировать счета, способ подсчёта амортизации и время эксплуатации станка. Эти данные уже должны быть в карточке нашего основного средства, того самого станка.

Далее вкладка «Налоговый учёт». С практически такими же данными, как и в той, что была раньше. Только следует отметить значительно меньше данных, а использоваться такие данные станут не для бухгалтерского учёта, а уже для налогового.

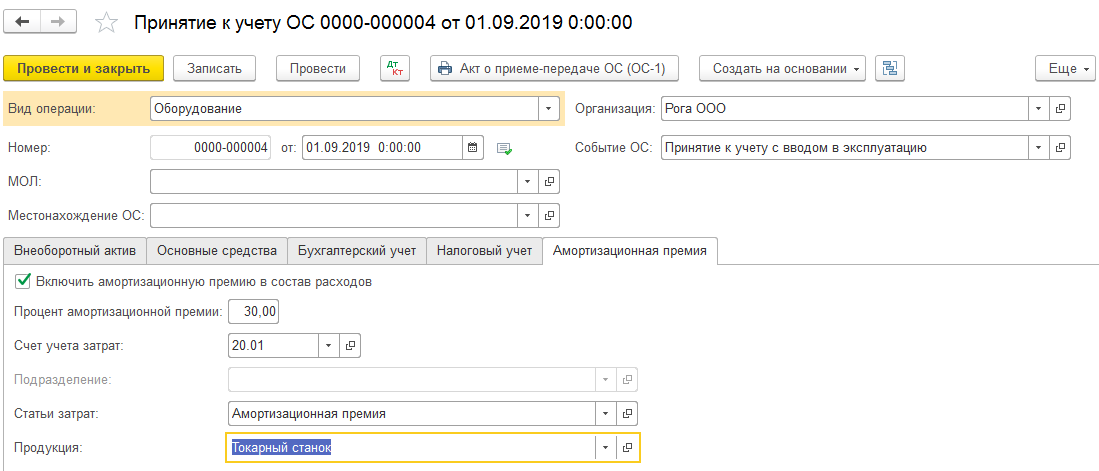

В последней вкладке заполняются данные про амортизационную премию. Процент указывается по группе, в которую наше основное средство (станок) должно включаться по сроку использования. У нас она будет 30%.

Если всё было сделано в полном соответствии с написанной выше инструкцией, то в итоге должны быть сформированы 2 различные бухгалтерские проводки.

Наш станок начал эксплуатироваться в июле 2017 года. Соответственно, в августе 2017 программа уже примет к сведению всю отмеченную информацию.

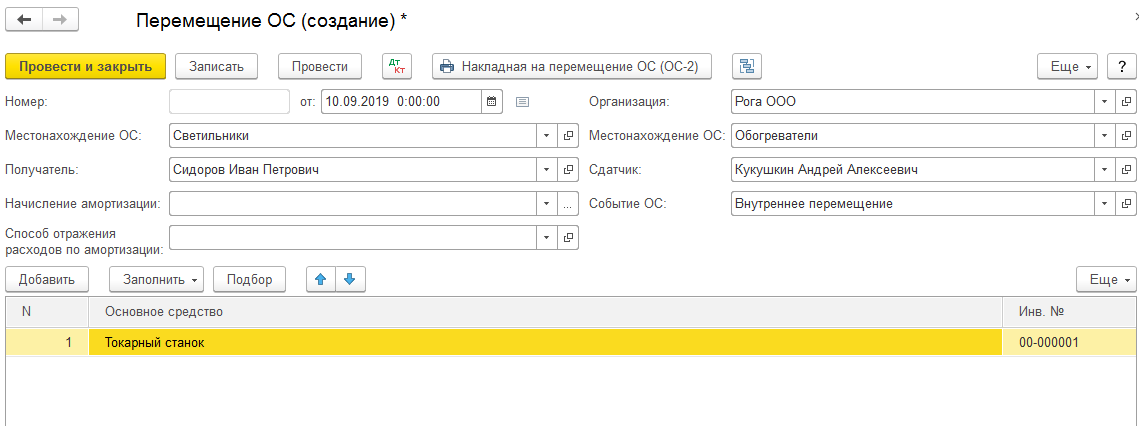

Перемещение основных средств в 1С

Когда оформляется такой документ, могут вызвать трудности только некоторые реквизиты, например, начисления амортизации и способа отражения по ней расходов.

Там следует отмечать информацию лишь в том случае, если после перемещения начисляется дополнительная амортизация. В примере на скрине мы не будем их заполнять. Амортизация, по обыкновению, начисляется по завершении месяца.

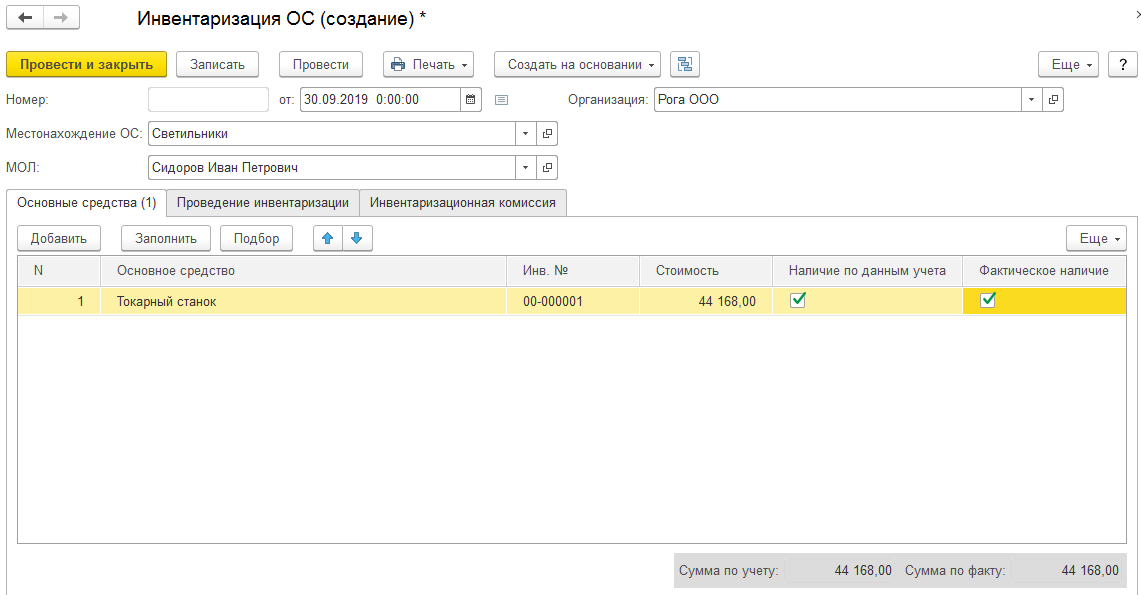

Инвентаризация основных средств в 1С

Так же и инвентаризация имеет мало отличий, если сравнивать с аналогичной операцией, проводимой с товарами. Только, опять же, вместо склада нужно указать подразделение. Там, где таблица, нужно будет отметить не количество, а признак, что основное средство есть.

Когда в учёте не отмечено основное средство, но на деле имеется, то нужно сделать по инвентаризации документ принятия средства к учёту. А если оно, наоборот, указано в учёте, но на деле отсутствует, нужно его списать.

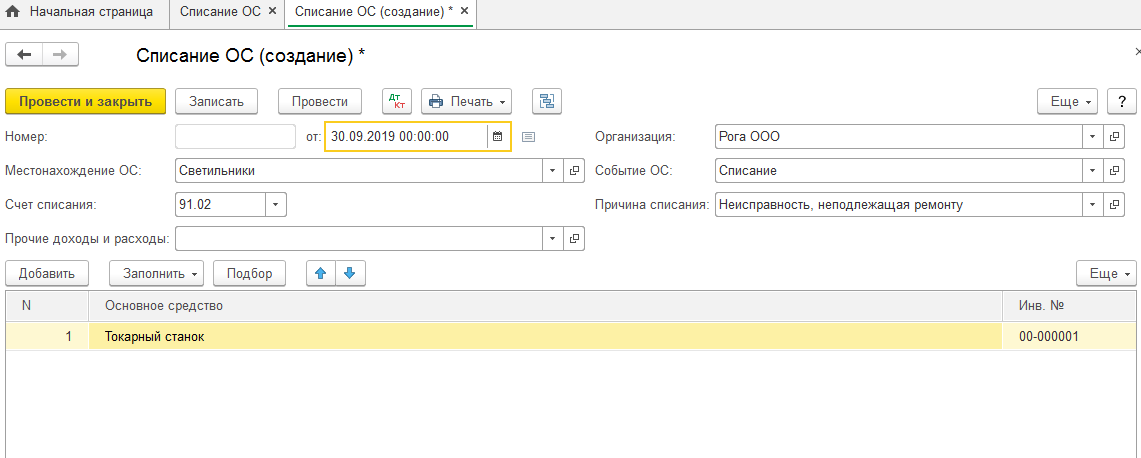

Списание основных средств в 1С

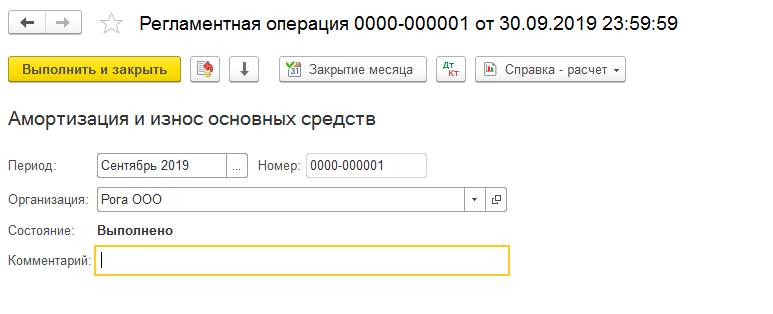

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример. Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

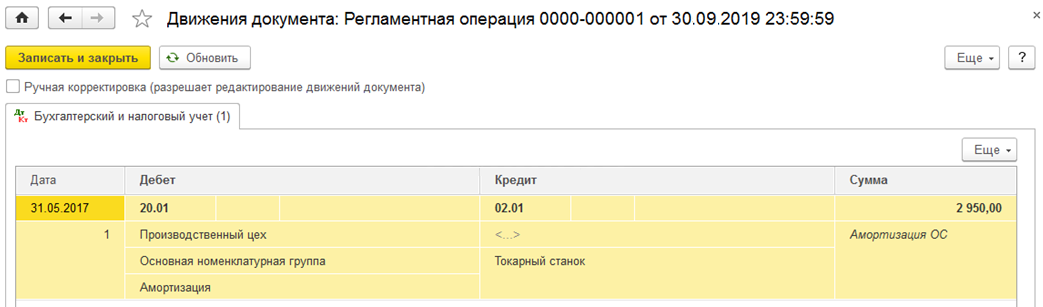

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Прочие документы учета основных средств

В меню «ОС и НМА» легко найти и остальные документы, связанные с поступлением и учётом. Модернизация, передача в аренду, монтаж и т. п.

Подробнее см. скрин.

Упрощение учета основных средств в «1С:Бухгалтерии 8»

Перечислим основные изменения, внесенные в подсистему учета ОС «1С:Бухгалтерии 8» редакции 3.0:

Помимо этого, в программе доступен новый ОКОФ ОК 013-2014, действующий с 01.01.2017 (Постановление Правительства РФ от 07.07.2016 № 640). Компании при введении в эксплуатацию новых ОС должны определять сроки амортизации в налоговом учете, основываясь на новом классификаторе основных средств, включаемых в амортизационные группы. По уже эксплуатируемым ОС пересчитывать норму амортизации из-за изменения классификатора не нужно.

План счетов – новые субсчета к счету 08.04

Субсчет 08.04.1 «Приобретение компонентов основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов ОС, не требующих монтажа. Аналитический учет ведется по приобретаемым объектам (субконто Номенклатура), местам хранения (субконто Склады) и партиям приобретаемых ОС (субконто Партии).

Проводки с использованием субсчета формируются автоматически при записи документов:

Субсчет 08.04.1 является «преемником» счета 08.04, использующегося в предыдущих версиях программы и применяется в «традиционных» сценариях работы с основными средствами.

Субсчет 08.04.2 «Приобретение основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа и дополнительных расходов. Аналитический учет ведется по отдельным инвентарным объектам основных средств (субконто Основные средства). Проводки с использованием этого субсчета формируются автоматически при записи документа Поступление (акт, накладная) с новым видом операции Основные средства.

Оптимизирован справочник «Основные средства»

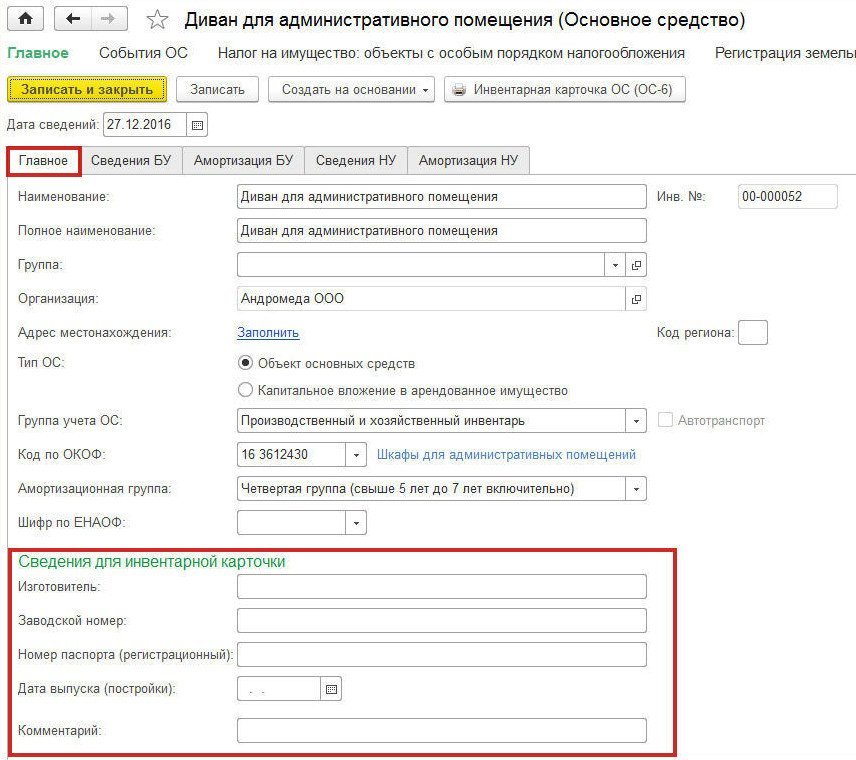

Прежняя форма элемента справочника Основные средства содержала четыре закладки: Главное, Сведения БУ, Сведения НУ и Дополнительно. При вводе нового элемента пользователь обычно заполнял только сведения на закладке Главное. Сведения на закладках Сведения БУ и Сведения НУ заполнялись автоматически после принятия к учету, ввода в эксплуатацию и регистрации иных событий, происходящих с основным средством.

Закладка Дополнительно содержит сведения, предназначенные для заполнения инвентарной карточки, при этом реквизит Дата выпуска (постройки) в некоторых случаях может влиять на ставку транспортного налога. Между тем, про закладку Дополнительно пользователь зачастую забывал.

Теперь форма элемента справочника основного средства содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете (рис. 1). Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда теперь вынесена и группа реквизитов Сведения для инвентарной карточки), а все остальные закладки заполняются в программе автоматически.

Рис. 1. Карточка основного средства

Новый вид поступления

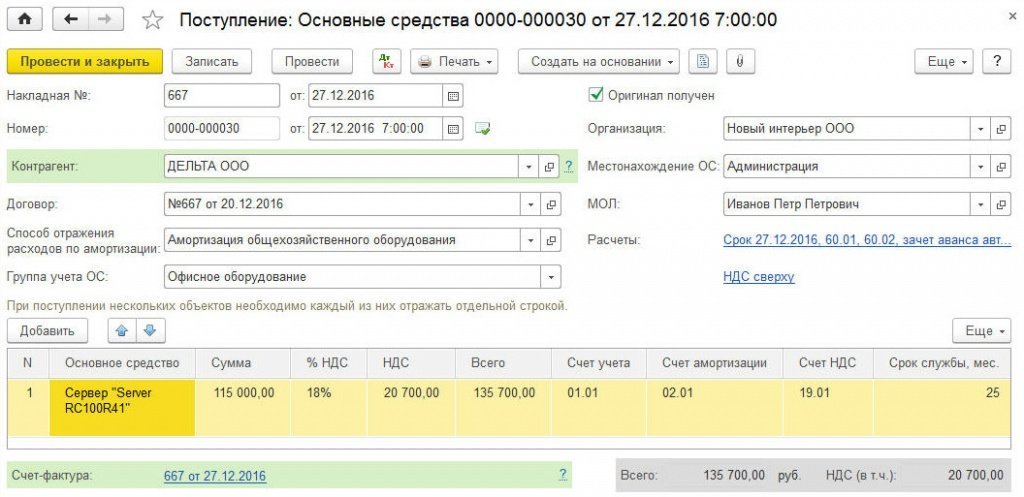

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

Рис. 2. Поступление с видом «Основные средства»

В документе поступления с видом Основные средства теперь появилась возможность быстрого ввода новых объектов — для этого достаточно ввести название этого основного средства в соответствующее поле и выбрать команду Создать (кнопка «+» контекстного меню). При этом справочник Основные средства не открывается, но автоматически заполняются обязательные реквизиты:

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2

– на стоимость приобретенных основных средств;

Дебет 19.01 Кредит 60.01

– на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01

– на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

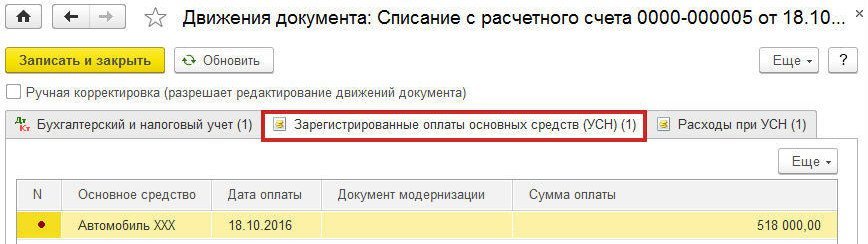

Автоматический учет оплат ОС при УСН с объектом «доходы минус расходы»

Теперь пользователю, применяющему упрощенную систему налогообложения с объектом «доходы минус расходы», не нужно вручную регистрировать оплаты основных средств. Соответствующие записи автоматически ввозятся в программе в регистр Зарегистрированные оплаты основных средств (УСН) при проведении документов (рис. 3):

Рис. 3. Автоматическая регистрация оплаты ОС

Общероссийский классификатор основных фондов (ОКОФ)

С 01.01.2017 действует новый общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12.12.2014 № 2018-ст.

Загрузить этот классификатор в программе можно в разделе Справочники —> ОС и НМА —> Классификатор ОКОФ.

1С:ИТС

О порядке загрузки ОКОФ в «1С:Бухгалтерии 8» (ред. 3.0) см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет».