Как проходит списание представительских расходов?

Списание представительских расходов возможно в соответствии с требованиями НК РФ при условии документального подтверждения факта их совершения, а также удостоверения их экономической обоснованности. Как это происходит на практике?

Как списать представительские расходы: основные правовые принципы

Представительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете. Поэтому процедура списания этих расходов (на практике ее проводят для сокращения налоговой базы предприятия) должна проводиться на основе принципов их подтвержденности и экономической целесообразности — ключевых с точки зрения налогового учета.

Эти принципы, в частности, закреплены в п. 1 ст. 252 НК РФ, в котором установлено, что в целях уменьшения налоговой базы фирмы — плательщика налога на прибыль могут быть использованы расходы, зафиксированные документально и обоснованные экономически.

ПР также могут быть использованы в целях уменьшения налоговой базы — но только в размере, не превышающем 4% от затрат на оплату труда на предприятии в соответствующем отчетном периоде (п. 2 ст. 264 НК РФ).

В случае если по итогам 1-го квартала, полугодия или 9 месяцев у компании остались недосписанные ПР (превышающие 4% от расходов на оплату труда), их можно досписать при исчислении налога за год. Но при условии, что в конце года расходы по оплате труда будут исчислены в объеме, при котором достигнута нужная норма ПР (4%) по итогам налогового периода.

Списание представительских расходов: основные документы

Подтверждение и экономическое обоснование ПР в целях их списания может происходить с помощью множества документов. Их комплект, формируемый бухгалтерией в целях обоснования списания представительских расходов, может быть представлен:

Рассматривая указанные выше правовые акты с точки зрения их юридической силы, а также новизны, можно прийти к выводу, что ПР могут быть подтверждены (с точки зрения признания их обоснованности) только:

Центр обучения «Клерка» приглашает на бесплатный вебинар о новшествах в ФСБУ и ПБУ: расскажем все, что надо знать бухгалтеру о новых стандартах.

Вместе с тем, многие фирмы предпочитают формировать полный комплект из перечисленных выше документов (то есть когда-либо рекомендованных), что подтверждают совершение ПР.

Такое предпочтение может быть обусловлено:

В частности, многие фирмы предпочитают подтверждать факт списания ПР посредством оформления отдельного локального нормативного документа — акта о списании соответствующих расходов.

Как составить акт на представительские расходы (образец структуры документа)

Это акт составляется обычно по окончании официального мероприятия. Для этого на предприятии может быть сформирована специальная комиссия из компетентных специалистов. Их задача заключается:

В составе соответствующей комиссии может быть председатель, а также рядовые участники.

Акт, о котором идет речь, может содержать:

Акт на ПР может быть как самостоятельным локальным нормативным актом, так и приложением к другому нормативу — например, приказу о проведении официального мероприятия.

Важный нюанс: несмотря на то, что рассматриваемый акт подписывается, как мы отметили выше, компетентными лицами, ФНС считает, что он также должен быть утвержден директором фирмы (письмо УФНС РФ по Москве от 22.12.2006 № 21-11/113019).

Документ, о котором идет речь, может также включать ссылки на документы, которые подтверждают ПР. Например — на первичку, которая также оформляется в целях удостоверения правомерности списания данных расходов.

Отметим, что первичка, как правило, дополняет все-таки отчет, а не акт по ПР. Однако во многих фирмах первый документ включает в себе элементы второго или соответствует его структуре, но именуется при этом отчетом о ПР.

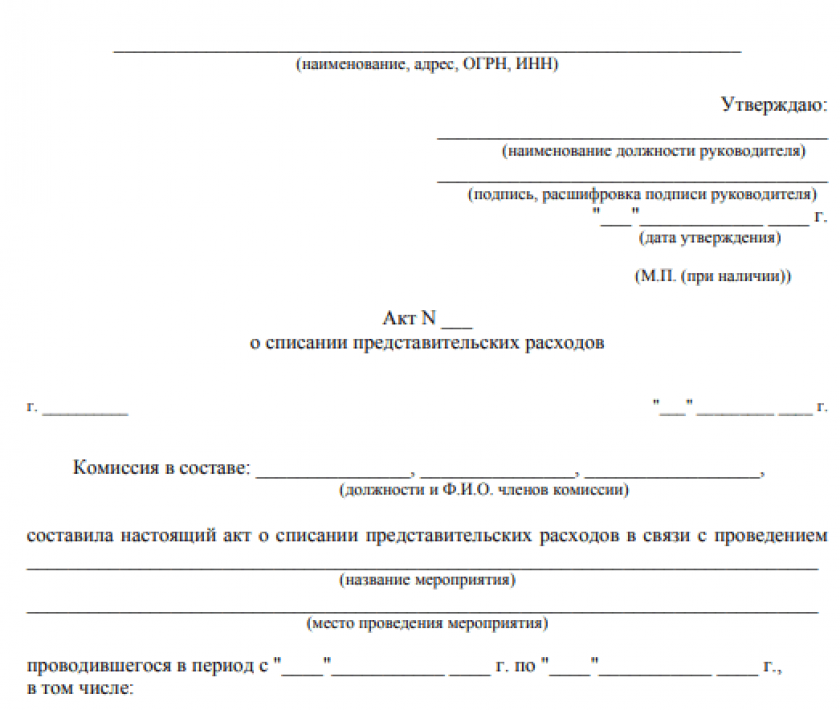

Образец заполнения акта на списание представительских расходов

Бланк выглядит так:

Итоги

Списание ПР как объекта налогового учета должно осуществляться в соответствии с требованиями НК РФ в части признания этих расходов:

Распространено использование при списании соответствующих затрат специального акта — в дополнение к отчету о ПР, а также первичным документам, которые Минфин предписывает составлять в целях подтверждения ПР.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как составить акт на представительские расходы

Как правильно документально оформить представительские расходы в 2021 году

Какие это мероприятия

По общему правилу, к представительским расходам относят затраты на официальный прием и обслуживание представителей других организаций или членов совета директоров, владельцев бизнеса.

Документальное оформление в 2021 году представительских расходов продолжает оставаться необходимостью. В эту категорию входят затраты на проведение следующих мероприятий:

Налоговый учет

При налогообложении представительские расходы можно учитывать.

Так, по налогу на прибыль их берут в пределах норматива – 4% расходов на оплату труда. Норматив считают нарастающим итогом с начала года. Поэтому расходы, не уложившиеся в норматив в текущем квартале, можно учесть в следующих.

НДС принимают к вычету только по тем представительским расходам, которые учтены для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету (п. 7 ст. 171 НК РФ).

Общепринятые разрешенные затраты на представительство

Совершая представительские расходы, документальное оформление необходимо только для официальных затрат, к которым причисляют (п. 2 ст. 264 НК РФ):

НК РФ не уточняет перечень алкозатрат. Поэтому их можно учесть без применения дополнительных лимитов, но с учетом общих ограничений, установленных в законодательстве для представительских расходов.

Стоп-затраты

При налогообложении нельзя учесть такие статьи расходов:

Считается, что такие расходы не относятся к деловой встрече; до или после официального приема – значения не имеет тоже (письмо Минфина от 01.12.2011 № 03-03-06/1/796).

Документальное оформление в 2021 году

Сразу скажем, что конкретный перечень документов, которыми нужно подтверждать представительские расходы, в п. 2 ст. 264 Налогового кодекса РФ не установлен. Однако каждый факт хозяйственной жизни нужно оформлять первичными учетными документами. При этом они должны содержать все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона о бухучете № 402-ФЗ и ст. 313 НК РФ).

Чтобы подтвердить представительские расходы, для налогообложения необходимо оформление документов первичного учета. Сюда входят все накладные и акты.

Кроме этого, следует составлять отчет о прошедшем мероприятии, который утверждает руководитель компании. В отчете прописывают следующие пункты:

Проводя оформление представительских расходов, в документе необходимо указывать, были ли заключены в процессе какие-либо сделки с партнерами. Такой документ послужит подтверждением того факта, что все затраты были сопряжены с организацией представительского раута.

Перед тем как как оформить представительские расходы, состоящие из вышеперечисленных отчетов, желательно позаботиться о двух дополнительных документах:

Представленные далее образцы этих обязательных документов демонстрируют, как правильно оформить представительские расходы в 2021 году. Их можно использовать на любом предприятии России.

Представительские расходы на командировку

К представительским расходам командированного сотрудника можно отнести затраты на:

К представительским расходам так же не относят расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Чтобы обосновать представительские расходы в командировке, достаточно двух документов:

К этим отчетам сотрудник прикладывает первичные документы. Например, кассовые чеки, акты и прочее. Такие требования содержат письма ФНС России от 8 мая 2014 № ГД-4-3/8852, Минфина от 10 апреля 2014 № 03-03-РЗ/16288.

Какие делать проводки

В бухучете представительские расходы в полном объеме списывают на затраты по обычным видам деятельности (п. 5 и п. 7 ПБУ 10/99). Проводки должны быть следующие:

Для чего осуществляется оформление представительских расходов

Представительские расходы (ПР) выделяются в обособленную категорию издержек предприятия в соответствии с п. 2 ст. 264 НК РФ. Это могут быть затраты:

ПР могут быть применены в целях снижения налогооблагаемой базы предприятия, работающего на ОСН. Но не полностью, а только в пределах 4% от величины затрат на оплату труда в соответствующем отчетном периоде.

Для того чтобы воспользоваться такой возможностью, предприятию потребуется подтвердить, что:

Удостоверение обоих фактов может быть осуществлено посредством ряда документов. Изучим их специфику.

Как оформить представительские расходы в 2020-2021 годах

В соответствии с п. 1 ст. 252 НК РФ любые затраты, которые планируется использовать в целях снижения налоговой базы, должны быть подтверждены документально. В положениях ст. 264 НК РФ, в которой ПР определяются как отдельная категория затрат, равно как и в иных федеральных нормативных актах, не установлены перечни документов, посредством которых можно утверждать соответствующие расходы.

Данные источники вместе с тем были рекомендованы Минфином и ФНС России — в нескольких ведомственных правовых актах, которые были изданы данными органами с разным интервалом в последние несколько лет.

Так, в письме от 13.11.2007 № 03-03-06/1/807 Минфин рекомендовал налогоплательщикам подтверждать ПР посредством таких источников, как:

В письмах от 01.11.2010 № 03-03-06/1/675 и от 22.03.2010 № 03-03-06/4/26, изданных ведомством, было рекомендовано также применять в качестве источника, подтверждающего ПР, акт о соответствующих затратах.

В одном из последних писем, разъясняющих данный вопрос (от 10.04.2014 № 03-03-РЗ/16288), Минфин высказал мнение о том, что ПР достаточно подтверждать только с помощью:

В свою очередь, ФНС России также считает допустимым применять весьма узкий спектр источников при оформлении ПР (к такому выводу можно прийти, ознакомившись с письмом от 08.05.2014 № ГД-4-3/8852), а именно:

Если деньги на оплату представительских получал сотрудник, то от него потребуется также авансовый отчет. Оформить его правильно вам помогут рекомендации экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Перечень подтверждающих документов

Как оформить представительские расходы с учетом вышеприведенных указаний финансового и налогового ведомств? Резюмируя изложенные в их письмах рекомендации, составим перечень источников, которыми наряду с первичной документацией, полученной от поставщиков, можно обосновать сумму ПР. Это:

Узнать больше о перечисленных документах вы можете из статей:

Кроме того, если фирма проводит деловые мероприятия регулярно, то основным документом для оформления ПР может быть внутрикорпоративное положение о представительских расходах. Оно будет локальным нормативным актом, регулирующим порядок учета соответствующих расходов и отражения сведений о них в различных документах.

Многие фирмы, осуществляя учет ПР в рамках внутрикорпоративного управленческого учета, предпочитают использовать при оформлении данных расходов все типы перечисленных нами выше документов. Это может быть обусловлено установленными нормами управленческого учета, предполагающими как можно более детальное раскрытие сведений о ПР, осуществляемых ответственными сотрудниками предприятия.

Однако, исходя из последних рекомендаций Минфина России, такие расходы разрешено оформлять в учете, используя только:

Рассмотрим особенности составления данных документов подробнее.

Оформляем представительские расходы: отчет

Отчет о ПР может включать информацию:

Готовый образец отчета о представительских расходах вы можете скачать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Многие фирмы дополняют отчет еще одним документом — программой представительского мероприятия. При этом в письме ФНС России от 12.04.2007 № 20-12/034115 выражено мнение, согласно которому данную программу следует включать непосредственно в отчет. Но эта рекомендация не всегда применяется на практике, поскольку соответствующая программа может быть, во-первых, слишком объемной для объединения в один документ с отчетом, а во-вторых, по смыслу не вполне оптимально сочетаться с ним.

Рассмотрим, какой может быть структура программы делового мероприятия.

Программа мероприятия и образец ее заполнения в 2020-2021 годах

В документе могут отражаться:

Ознакомиться с образцом программы представительского мероприятия вы можете на нашем сайте.

Требования к первичке

Кроме отчета о ПР, а также дополняющей его во многих случаях программы, подтверждение соответствующих расходов осуществляется посредством различных первичных источников.

Их можно классифицировать на 2 основные категории:

Все типы первички должны соответствовать общим требованиям, отраженным в п. 2 ст. 9 закона № 402-ФЗ, и содержать:

Первичка составляется в момент возникновения учитываемого хозяйственного факта либо в крайнем случае непосредственно после его возникновения (п. 3 ст. 9 закона № 402-ФЗ). Руководитель фирмы должен утвердить формы первички, используемой в организации, в учетной политике (п. 4 ПБУ 1/2008).

Итоги

Для того чтобы использовать представительские расходы в уменьшение налоговой базы, предприятие должно корректно их оформить. В этих целях финансовое ведомство РФ предписывает задействовать такие документы, как отчет о представительском мероприятии, а также первичную документацию, дополняющую его. Важнейшей частью данного отчета может быть программа проводимого мероприятия (однако она может быть оформлена и как отдельный документ).

Изучить иные полезные сведения о представительских расходах вы можете в статье «Составляем обоснование представительских расходов — образец».

Представительские расходы: документы, к которым не придерутся налоговики

Чтобы понять, какие именно расходы можно отнести к представительским, обратимся к п. 2 ст. 264 НК РФ. В нем дано определение и приведен исчерпывающий (закрытый) перечень представительских расходов.

Итак, к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. Это расходы на:

К представительским не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Понятие представительских расходов используется только для целей налогообложения. В бухгалтерском учете представительские расходы учитываются как расходы по обычным видам деятельности по дебету затратных счетов 20, 26, 44 в корреспонденции со счетами раздела «Расчеты» (60, 71, 76). Они не нормируются и включаются в расходы в сумме фактически произведенных затрат.

Несмотря на развернутое определение представительских расходов в НК РФ, на практике возникают вопросы при квалификации некоторых расходов в качестве представительских.

Рассмотрим более детально факторы, влияющие на признание расходов представительскими.

Официальный прием и обслуживание

Прежде всего, следует определить, что именно можно считать официальным приемом и обслуживанием, НК данные понятия не раскрывает. Поэтому только в соответствии с приказом руководителя, планом встречи или другими документами можно обосновать, что встреча носила официальный и деловой характер.

Например, случайная встреча двух руководителей и их совместный ужин не будут носить официальный характер. А вот если эта встреча планировалась, и на ее проведение по приказу руководителя были выделены определенные денежные средства, а после проведения руководитель представил отчет о проведенных переговорах и потраченных суммах, можно говорить об официальной встрече.

Место и время проведения переговоров

Часто налоговики пытаются отказать в признании представительских расходов из-за места проведения переговоров. Разногласия здесь вызваны вот чем: с одной стороны, в НК РФ прямо закреплено, что место проведения представительских мероприятий значения не имеет. Но, в то же время, предусмотрено ограничение, согласно которому расходы на организацию развлечений и отдыха не являются представительскими (абз.2 п.2 ст.264 НК РФ). Поэтому очень часто, по мнению проверяющих, встречи в барах, кафе или ресторанах носят личный, неофициальный характер.

Однако арбитражные суды в спорах подобного рода нередко встают на сторону налогоплательщиков, и признают правомерным учет затрат на аренду помещений для проведения деловой встречи. Если организация представила документы об отсутствии у нее помещений, пригодных для приема делегаций потенциальных клиентов, ведения переговоров и заключения сделок.

Время проведения приема и переговоров НК РФ не ограничено. Значит, при соблюдении прочих условий понятию официального приема будет соответствовать и ужин, организованный для представителей других организаций во внерабочее время.

Если переговоры оказались безрезультатными

При проверках налоговые органы требуют для обоснования представительских расходов представить какой-либо документ, указывающий на положительный результат переговоров: договор, протокол о намерениях и т.п. А если таких документов нет, то налоговики считают, что представительские расходы необоснованны.

Между тем, Налоговый кодекс РФ подобных условий не выдвигает и никак не увязывает признание представительских расходов с положительным результатом встречи.

Если деловая встреча не принесла ожидаемых результатов, к примеру, не подписан долгожданный для организации контракт, то признать расходы для целей налогообложения прибыли, по нашему мнению, также можно. Ведь целью переговоров может быть просто установление хороших отношений с партнерами. К тому же, НК не содержит прямого требования о положительных результатах встречи.

Во избежание разногласий с налоговыми органами целесообразно составить отчет или протокол, в котором будет указано, что вопросы обсуждались, но соглашение не достигнуто.

Транспорт

Пунктом 2 ст.264 НК РФ установлено, что к представительским расходам относится транспортное обеспечение доставки официальных лиц, участвующих в переговорах, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

Под действие этого пункта не подпадает оплата стоимости проезда участников переговоров из других городов или стран в город, в котором состоится официальное мероприятие. На основании данной нормы к представительским расходам относится оплата проезда прибывших приглашенных лиц к месту проведения официального мероприятия, например, от места нахождения принимающей организации или от гостиницы.

Проживание

Что касается расходов на проживание представителей других организаций, то специалисты фискальных органов считают, что данные расходы учесть для целей налогообложения прибыли нельзя. Это связано с тем, что согласно ст.264 НК РФ, под приемом понимается исключительно завтрак, обед или иное аналогичное мероприятие. Оплата же проживания гостей выходит за рамки этого понятия. Оспорить этот довод сложно, но иногда такие попытки оказываются успешными.

Норматив представительских расходов при расчете налога на прибыль

Согласно п.2 ст.264 НК РФ, представительские расходы принимаются для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда,понесенных за отчетный (налоговый) период.

Поскольку доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года, бухгалтеру нужно ежемесячно или ежеквартально пересчитывать сумму расходов, укладывающихся в норматив.

Особенности документального оформления представительских расходов

При отсутствии документального подтверждения указанные расходы не учитываются для целей налогообложения прибыли, как не соответствующие принципам признания расходов согласно п.1 ст.252 НК РФ. В отношении представительских расходов такими документами могут являться:

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами:

Приказ на проведение расходов

Если расходы по приему контрагентов возникают нечасто, руководитель может издавать приказ в отношении каждого проводимого мероприятия. В приказе, как правило, отражаются суть мероприятия (переговоры, деловая встреча), срок проведения, участники встречи, предельная сумма расходов, ответственный за проведение мероприятия и расходование выделенных денежных средств.

Общество с ограниченной ответственностью «ПРОФИЛЬ»

Г.Челябинск 20 ноября 2018 г.

О проведении официального приема представителей компании «Алмаз»

В целях поддержания взаимовыгодного сотрудничества и укрепления деловых связей

ООО «Профиль» А. А. Кудрявцев

Как видно, в данном документе ясно прослеживается цель проведения приема представителей компании-партнера.

В компаниях, где представительские мероприятия осуществляются часто, руководитель обычно не составляет отдельный приказ на каждое из них, а утверждает положение о представительских расходах. В этом документе содержится порядок реализации представительских мероприятий, порядок использования денежных средств на представительские цели, документального подтверждения и контроля за их расходованием, а также круг лиц, ответственных за представительские функции.

Смета на представительские расходы

Если приказом или положением о представительских расходах не определяются размеры допустимых трат, составляется смета представительских расходов. В ней можно установить годовой или месячный бюджет представительских расходов либо предельные расходы на конкретное мероприятие.

Отчет о представительских расходах по проведенным мероприятиям

Отчет по результатам представительских мероприятий подтверждает факт их проведения и реализацию намеченных целей. В данном документе, как правило, указываются цель мероприятия, участники, достигнутые результаты, а также сумма расходов. В документе достаточно подробно описываются проведенные представительские мероприятия. Он может содержать регламент, включающий полное расписание мероприятий, в том числе обеды и ужины. Отчет должен давать полное представление о тематике вопросов, обсужденных с гостями — представителями фирм-партнеров, покупателей, потенциальных контрагентов.

Директор ООО «Профит»

Отчет о проведении деловых переговоров с представителями ООО «Алмаз»

20 ноября 2018 года прошли деловые переговоры между представителями нашей компании ООО «Профит» и ООО «Алмаз». В переговорах участвовали:

— от ООО «Профит» — заместитель директора Петров И. А.

— от ООО «Алмаз» — коммерческий директор Смирнов А. А.

В результате проведенной встречи достигнута договоренность о подписании контракта на 2011 год.

Расходы на проведение переговоров составили:

Итого: 10 000 руб. согласно ранее утвержденной смете от 10 октября 2018 года.

Ответственный за организацию

и проведение переговоров Петров И.А.

На основании предоставленного отчета и авансового отчета в бухгалтерском учете будет отражено:

Д26, 44 К71 — 1 000 руб. — учтены расходы на проезд представителей;

Д26, 44 К71 — 5 000 руб. — учтены расходы на ужин;

Д26, 44 К10 — 4 000 руб. — списана сувенирная продукция;

Д91 К68 — начислен НДС с безвозмездно переданной сувенирной продукции.

При расчете налога на прибыль налогооблагаемая база будет уменьшена на сумму, затраченную на проезд и ужин, т. е на 6 000 руб., но не более 4 % от расходов на оплату труда.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее