Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

Как передать кассу новому кассиру при увольнении или на время отпуска, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

Пример приказа об инвентаризации кассы смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Внимание! Инвентаризация денежных средств в кассе производится в присутствии материально ответственного за денежные средства лица (как правило, кассира).

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Недостача денежных средств в кассе

Если организация работает с наличными денежными средствами, какой-то процент ошибок практически неизбежен. Особенно часты денежные несоответствия в фирмах, где движение кэша очень обширное, а ответственные за это лица часто меняются, например, в супермаркетах с большим количеством касс, крупных торговых центрах и т.п.

Рассмотрим, как в таких случаях правильно поступить руководству организации, что грозит не уследившему за частью денег кассиру, а также раскроем особенности проведения недостачи через бухгалтерский учет.

Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации.

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Виновен всегда кассир

Кассиру вверяются на хранение материальные ценности (в данном случае – наличная выручка) на основании заключенного с ним трудового договора.

Ст. 242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств. А ст. 244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия. Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Виды ответственности за недостачу

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Порядок взыскания недостачи

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме.

Когда кассир не виноват

Закон оговаривает некоторые обстоятельства, которые снимают вину и материальную ответственность с кассира. К ним относятся:

В этом случае акт недостачи фиксируется, помимо обычной процедуры экстренной инвентаризации, еще и актом правоохранительных органов.

Как провести недостачу по бухгалтерии

При вине кассира сумма недостачи не учитывается при налоге на прибыль, поскольку даже при возмещении никакого дополнительного дохода не возникает. А если пришлось требовать сумму по суду, руководство несет расходы на судебные издержки и пошлину: вот их-то можно правомерно включить во внереализационные расходы.

В бухучете для этих операций существуют следующие проводки.

Недостача денежных средств в кассе: причины, учет, списание, акт

Организация провела инвентаризацию кассы и обнаружила, что денег в ней не хватает — это значит, есть недостача. Может быть, кассир ошибся в расчетах, но есть и риск, что деньги были украдены. Как отразить недостачу в учете, когда и за чей счет ее списывать и какие документы понадобятся, расскажем в статье.

Об обратной ситуации мы рассказали в статье «Излишки денежных средств в кассе»

Инвентаризация кассы: когда и зачем проводится

Нехватку денег в кассе обычно видят во время инвентаризации. Эту процедуру организация проводит в том порядке и в те сроки, которые определила сама. Но иногда проверка обязательна:

Руководство организации может запланировать проверки заранее или провести их внезапно. Как правило, к плановым подходят более ответственно, зато внеплановые помогают найти больше нарушений. К примеру, если недобросовестный сотрудник «позаимствовал» деньги из кассы на время, то он может не успеть вернуть их перед неожиданной проверкой.

Поводом начать внеплановую проверку будут жалобы покупателей, требования контролеров, сообщение от других сотрудников или просто собственное желание убедиться, что все в порядке. Ограничений по частоте проверок нет — их можно устраивать хоть каждую неделю, хоть каждый день.

Как проходит инвентаризация кассы

Чтобы начать инвентаризацию, руководство издает приказ и назначает инвентаризационную комиссию. Только для годовой инвентаризации приказ не нужен.

Инвентаризация кассы включает в себя проверку наличных, ценных бумаг, бланков строгой отчетности, переводов в пути, денежных документов (билеты на самолеты и поезда, топливные карты, путевки и пр.). В приказе на проведение инвентаризации можно обозначить конкретные объекты проверки.

Комиссия пересчитывает всю наличность в кассе и проверяет, соответствует ли остаток сумме, указанной в кассовой книге. Дополнительно проверяют кассовые отчеты, приходные и расходные кассовые ордера, записи в кассовой книге и др.

Важно! На время инвентаризации касса закрывается — принимать и выдавать денежные средства нельзя.

На инвентаризации кассы должно присутствовать материально ответственное лицо — обычно это кассир. А перед началом проверки кассир должен подтвердить, что передал в бухгалтерию все расходные и приходные документы, оприходовал поступившие ценности и списал выбывшие.

Как оформить недостачу

Результаты инвентаризации оформляют в виде инвентаризационной описи (акта инвентаризации). Можно разработать форму самостоятельно или использовать стандартную ИНВ-15 — она подходит для оформления результатов проверки денежных средств и денежных документов.

Акт обычно составляется в двух экземплярах — для бухгалтерии и для кассира. Но если инвентаризация проводится из-за смены кассиров, понадобится сразу три экземпляра — бухгалтерии, старому кассиру и новичку.

Если во время инвентаризации нашли недостачу, нужно:

Как привлечь кассира к ответственности

Это можно сделать не всегда. Чтобы привлечь к ответственности материально ответственное лицо, нужно выполнить следующие условия:

Материальная ответственность кассира может быть полной или ограниченной. Если с ним заключен договор о полной ответственности, то взыскать можно будет всю сумму (ст. 244 ТК РФ). Если такого договора нет — ответственность кассира ограничена его средней месячной зарплатой (ст. 241 ТК РФ).

Как взыскать сумму недостачи

Чтобы взыскать деньги, работодатель должен издать соответствующий приказ. На это у него есть месяц после того, как комиссия установит точную сумму ущерба (она не может быть больше среднемесячного заработка).

Приказ составляется в произвольной форме с указанием всей необходимой информации и подписью руководителя. Все лица, которых касается приказ, тоже должны поставить подписи об ознакомлении.

Общество с ограниченной ответственностью «Ясно»

Приказ

Об удержании из заработной платы работника суммы недостачи, выявленной при инвентаризации кассы

Во время проведенной на основании приказа от 25.06.2021 № 43 инвентаризации денежных средств в кассе была обнаружена недостача денежных средств, произошедшая по вине кассира Андреевой М.М. На основании этого и в соответствии со ст. 238, 244, 248 ТК РФ и договором о полной материальной ответственности от 12.08.2019 № 2,

Общая сумма удержаний из зарплаты не должна превышать 20 % от каждой выплаты на руки (минус НДФЛ). Например, если зарплата кассира до вычета налога составляет 15 000 рублей, то за раз можно будет удержать не больше 2 610 рублей (ст. 138 ТК РФ).

Если работодатель не успеет оформить приказ о взыскании в течение месяца, придется обращаться в суд. Еще судебные разбирательства бывают, когда работник отказывается возмещать ущерб после увольнения или не согласен выплатить остаток недостачи, который превышает его среднюю зарплату. Срок для иска в суд — один год со дня выявления ущерба.

Что делать, если ответственных нет и деньги взыскать не с кого

Если организация не смогла выявить виновника недостачи, то вся сумма ущерба списывается на издержки. Для списания тоже издают приказ — строгой формы нет, поэтому оформляйте произвольно.

В приказе указывается сумма недостачи денежных средств, а также основания для списания — это документы госорганов, которые подтверждают отсутствие виновного лица. Например, постановление о прекращении уголовного дела, справка о подтверждении причины возникновения пожара и пр.

Работодатель может и сам отказаться от удержания суммы недостачи с работника (ст. 240 ТК РФ). Такое решение оформляется приказом об освобождении работника от материальной ответственности.

Как отразить недостачу наличных в кассовой книге

В нормативных документах нет правил, по которым надо отражать недостачу в кассовой книге. Однако понятно, что показать ее нужно в графе № 5 «расход», а основанием будет акт инвентаризации.

Порядок отражения следующий:

Так остаток на конец дня будет совпадать с фактическим. Если кассир внесет недостачу в кассу, нужно будет оформить ПКО и сделать запись о приходе.

Бухгалтерский и налоговый учет недостачи

В бухучете недостачи отображаются в том отчетном периоде, к которому относилась дата, по состоянию на которую вы проводили инвентаризацию. Так, годовая инвентаризация влияет на показатели годовой бухгалтерской отчетности.

Проводки для недостачи в кассе следующие:

| Проводка | Суть операции |

|---|---|

| Дт 94 Кт 50 | Отражаем недостачу в кассе |

| Дт 73 Кт 94 | Сумма недостачи отнесена на виновное лицо |

| Дт 70 Кт 73 | Недостача удержана из заработной платы виновного лица |

| Дт 50 Кт 73 | Работник внес наличные в кассу в счет недостачи |

| Дт 91 Кт 94 | Сумма недостачи списана в расходы (если нельзя взыскать) |

Сумма недостающих денежных средств может быть учтена организацией в расходах (пп. 20 п. 1 ст. 265 НК РФ). При этом суммы возмещения, полученные от работника, признаются в составе внереализационных доходов и отражаются на дату признания их должником или на дату вступления в силу решения суда.

Ведите учет наличных в кассе, денежных документов, ценных бумаг и БСО в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

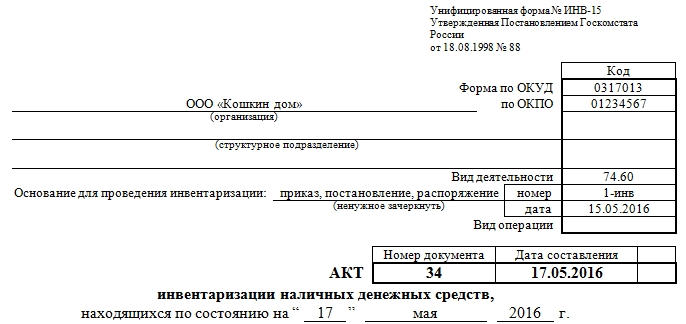

Акт инвентаризации наличных денежных средств по форме ИНВ-15

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

1 часть: реквизиты организации и дата проверки

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

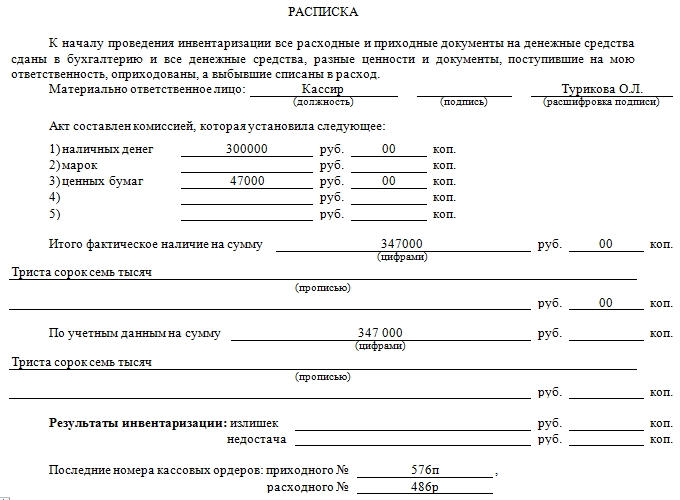

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

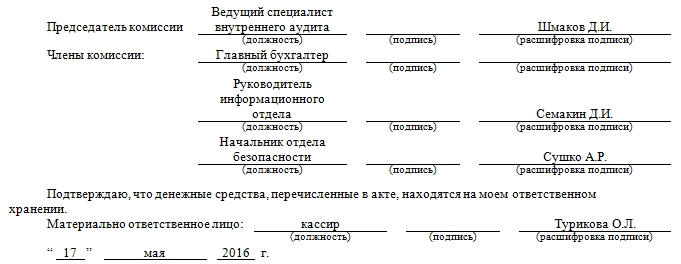

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Правила заполнения акта о недостаче, выявленной при инвентаризации товаров, денежных средств в кассе – образцы

На любом предприятии независимо от того, каким видом хозяйственной деятельности оно занимается, должен вестись строгий контроль соответствия количества материальных и денежных ценностей с имеющейся документацией.

Для обнаружения недостачи и проведения контроля регулярно организуется инвентаризация товаров или денежных средств.

Назначение документа

В процессе инвентаризации может быть выявлена недостача. Это касается не только продуктовых магазинов, но и любого предприятия, складских помещений. Контролю и описи подлежат мебель, техника, трудовые книжки, документация.

Оформлять результат проведения инвентаризации в виде составления акта нужно только после того, как будет проведена полная ревизия.

Функции акта о недостаче следующие:

Если размер недостачи будет выше, чем допустимая норма, то в организации назначается служебная проверка для выявления виновного лица.

Как составить?

Для проведения инвентаризации товаров и денежных средств назначается комиссия, которая состоит из руководителя организации, бухгалтера и юриста.

Бланк должен быть заполнен в двух экземплярах.

Важно, чтобы все экземпляры содержали подписи материально-ответственного лица, бухгалтера и руководителя. Их отсутствие приведет к тому, что документ будет признан недействительным

При обнаружении нехватки товаров при инвентаризации

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки.

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки.

Законодательно разрешено использовать типовой бланк ИНВ-3, а можно заполнять форму, разработанную организацией. Но при этом в ней должны отражаться обязательные пункты.

Акт при выявлении недостачи товара заполняется следующим образом:

Далее описываются дефекты и причины, по которым они могли получиться.

Скачать образец заполнения

Скачать образец типовой формы инвентаризационной описи товаров ИНВ-3 — excel

Скачать пример заполнения в свободной форме акта о недостаче товара, обнаруженной при ревизии – word.

При выявлении недостачи денежных средств в кассе

По факту проверки денежных средств в кассе всегда составляется акт по форме ИНВ-15.

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

Пример оформления

Скачать образец акта при выявлении в ходе инвентаризации недостачи денежных средств в кассе – word.

Полезное видео

О порядке проведения инвентаризации, учете излишков, недостач и на каких счетах отображается, подробно рассказано в данном видео:

Выводы

Акт будет признан действительным только в том случае, если будет подписан всеми участниками инвентаризации.

Это должны быть все члены комиссии, утверждающие форму, материально-ответственное лицо, руководитель организации.

Составление данного бланка при инвентаризации товаров и денежных средств необходимо, чтобы в дальнейшем взыскать с материально-ответственного лица ущерб.