Документальное оформление списания основных средств

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75–86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

В акте о списании отражают следующие моменты:

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

О содержании актов приемки-передачи читайте в статьях:

Как отразить списание ОС в налоговом учете детально рассказали эксперты КонсультантПлюс:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

Списана первоначальная стоимость ОС

01, субсчет «Выбытие основных средств»

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС в качестве вклада в УК

01, субсчет «Выбытие основных средств»

Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации

01, субсчет «Выбытие основных средств»

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать

Отражены расходы на ликвидацию ОС

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?».

Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

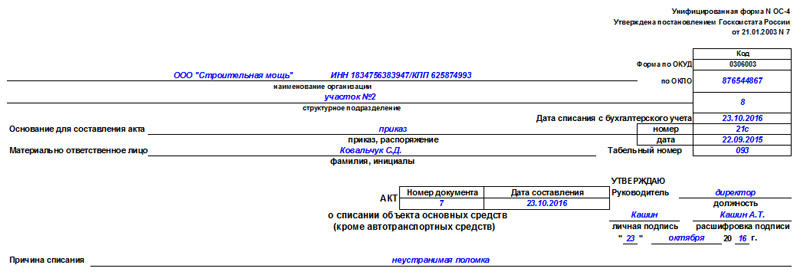

Унифицированная форма ОС-4 (бланк)

Унифицированная форма ОС-4 — это акт о списании основных средств (ОС). Бланк формы (скачать его можно на нашем сайте) и указания по его заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Напомним, что в настоящее время использование унифицированных форм необязательно. При желании вы можете самостоятельно разработать и утвердить форму акта на списание ОС.

Как правильно учитывать объекты недвижимости, разъяснили эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких случаях применяется унифицированная форма ОС-4

Посредством унифицированной формы ОС-4 оформляется списание с учета объектов основных средств, пришедших в негодность. Данная форма применяется для списания любых ОС, кроме автотранспортных средств, для которых используется своя унифицированная форма – ОС-4а.

Особенности составления формы ОС-4

Акт на списание основного средства оформляет сотрудник, ответственный за учет ОС в организации, на основании приказа руководителя о списании (ликвидации) основного средства и акта комиссии о невозможности его дальнейшей эксплуатации.

Форму ОС-4 составляют в 2 экземплярах:

Акт подписывается членами комиссии, назначенной руководителем организации, и утверждается руководителем или уполномоченным им лицом. Данные результатов списания отражаются в инвентарной карточке ОС.

Нюансы заполнения акта о списании ОС

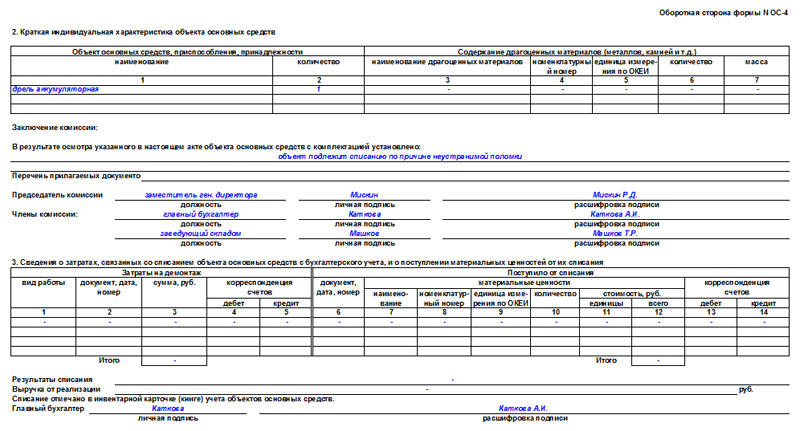

Акт состоит из 3 разделов.

В разделе 1 отражаются сведения о состоянии объекта на дату списания, в том числе:

Если объект переоценивался, в графе 7 указывают восстановительную стоимость по итогам последней проведенной переоценки. По непереоценивавшимся объектам указывается их первоначальная стоимость на дату принятия к бухучету.

О переоценке основных фондов и ее роли для разных видов учета читайте в статье «Для чего необходима переоценка ОС (основных средств)?».

В разделе 2 приводится краткая индивидуальная характеристика ОС (приспособления, принадлежности, содержание драгметаллов), а также дается заключение комиссии о состоянии объекта и возможности (невозможности) его дальнейшей эксплуатации.

Раздел 3 содержит сведения о затратах, связанных со списанием ОС, и оставшихся после списания ТМЦ, пригодных к использованию.

Посмотреть образец заполнения унифицированной формы ОС-4 вы можете на нашем сайте.

Какие документы помимо ОС-4 нужно оформить при списании ОС, узнайте в Типовой ситуации от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к образцам документов.

Итоги

Формой ОС-4 оформляется списание с учета пришедших в негодность объектов основных средств, кроме автотранспорта. Правильно оформить документ вы можете с помощью наших комментариев и образца.

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС.

На основе информации, представленной в акте, производятся следующие действия:

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Образцы акта и заключения комиссии по списанию основных средств

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2020 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2020 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2020).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

ВНИМАНИЕ! Оставшиеся после демонтажа зданий и сооружений материальные ценности нужно отразить в бухгалтерском и налоговом учете. Первичным документом в данном случае выступает форма М-35 «Акт об оприходовании материальных ценностей».

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2020 № 4 (утвержден директором 29.02.2020).

Заполненный образец акта списания основных средств смотрите ниже:

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2020 № 2).

Приказом директора от 26.02.2020 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2020 № 3 заполнен на основании:

Заполненный образец акта представлен ниже:

Пример заполнения акта на списание групп ОС

Инвентаризационной комиссией 29.03.2020 в подразделении «Офис» ООО «Мир производства» обнаружены неиспользуемые в деятельности принтеры (заменены новыми МФУ с высокой производительностью).

Приказом директора от 01.04.2020 № 5 постановлено продать обнаруженные принтеры.

Акт о списании основных средств (группы принтеров) от 05.04.2020 № 2 составлен на основании:

Заполненный образец акта выложен ниже:

Итоги

Акт о списании основных средств заполняется на основе сведений из приказа руководителя и первичных документов по учету ОС. Признак правильно заполненного акта — возможность на основе отображенной в нем информации детально отследить весь процесс по выбытию ОС из учета организации.

Акт о списании основных средств по форме ОС-4

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Акт о списании объекта основных средств: образец заполнения документа ОС 4, формы и примеры документации

Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации. Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.