Закрывающие документы по самозанятым и другим физлицам: что учесть

Дизайнеры, веб-программисты, копирайтеры, переводчики, консультанты — одним словом, фрилансеры — документы по ним надо оформлять едва ли не более тщательно, чем по штатникам. Налоговики часто видят в наемниках по ГПХ — схемы.

О том, как не налететь на проблемы из-за договора ГПХ, мы говорили в прошлом посте.

Расчеты по таким договорам бывают как авансом, так и постфактум. Но в любом случае необходимы закрывающие документы. Они констатируют тот факт, что работы выполнены, а услуги оказаны.

Итак, с какими трудностями по документам сталкиваются бухгалтеры при работе с договорами ГПХ, когда исполнители — это физлица («простые» физлица, ИП или самозанятые).

Если компания заключила договор с ИП, то после окончания работ предприниматель должен выставить акт.

Унифицированной формы акта нет. Все пользуются тем, чем им удобно.

Но надо не забывать, что по ст. 9 закона о бухучете № 402-ФЗ, в любой первичке должны быть обязательные реквизиты:

Договор, заключенный с ИП, не сулит бухгалтеру много «бумажных проблем»: подписываем акт, перечисляем на расчетный счет деньги и всё.

Физлицо. Просто физлицо

А вот привлечение к работам/услугам физлиц, не зарегистрированных как ИП, означает, что на бухгалтера ляжет дополнительная работа.

Во-первых, надо проследить, чтобы закрывающие документы были составлены. Не всякий «свободный художник» сможет сделать это самостоятельно, а значит составление документа ляжет на плечи бухгалтера компании-заказчика.

Но составить документ — это еще полдела. Пока на нем нет подписей обеих сторон — это просто бумажка, а не документ. С подписью возникают проблемы, когда, например, заказчик — московская фирма, а исполнитель — житель Дальнего Востока. Приходится обмениваться документами через почту, и этот процесс может быть очень небыстрым.

Есть сервис, который избавит бухгалтеров от бумажной волокиты с актами. Solar Staff автоматизирует документооборот и выплаты фрилансерам.

Вы заключаете единственный договор с Solar Staff вместо отдельных договоров с каждым исполнителем.

В начале каждого месяца вы получаете полный комплект закрывающих документов с указанием реально выполненных работ. Документы будут с НДС.

Вот что рассказывают наши клиенты:

«Сколько существовали фрилансеры, столько существовала проблема получить от них нормальные закрывающие документы. Сейчас мы работаем через Solar Staff, и такой проблемы больше нет. И это очень сильно облегчает жизнь и мне, и менеджерам»,

— Лариса Шубина, главный бухгалтер в агентстве PRT.

«Солар Стафф решил нашу проблему оформления фрилансеров. Раньше было сложно подписать акты — надо было чтобы исполнители приезжали в офис, теперь всё автоматизировано. С Солар Стафф стало все прозрачно, легко оформлять отчёты и нет вопросов от ИФНС»,

— Татьяна Егорова, главный бухгалтер в Brand Connection.

Самозанятые

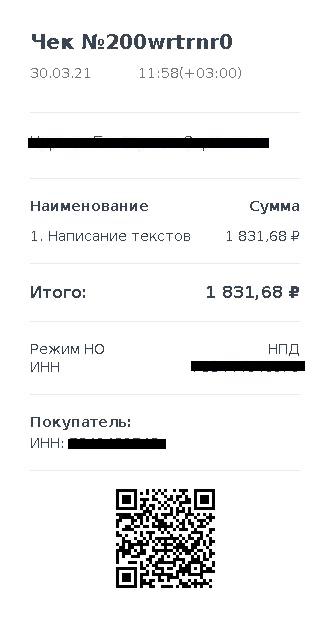

Главный документ при работе с самозанятыми — это чек, который они формируют в программе «Мой налог».

В чеке обязательно должны быть наименование оказанных услуг и ИНН юридического лица или ИП — заказчика услуг.

А как же акт? Акт тоже можно составить. Он станет дополнительным документом, который отразит период или дату оказания услуги для целей налогового учёта расходов заказчика.

Но имейте в виду, что учесть расходы на основании только акта по итогам месяца нельзя. Обязательно нужен чек.

Для организаций и ИП наличие чека от самозанятого — обязательно для учета расходов!

Это подчеркивает ФНС в письме от 20.02.2019 № СД-4-3/2899@.

Кому было лень читать все

Если наняли ИП или обычного «физика», акт нужен. Форму можете разработать сами. С самозанятыми акт — на ваше усмотрение. Хотите облегчить себе работу по закрывающим документам, спросите у Solar Staff, как.

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

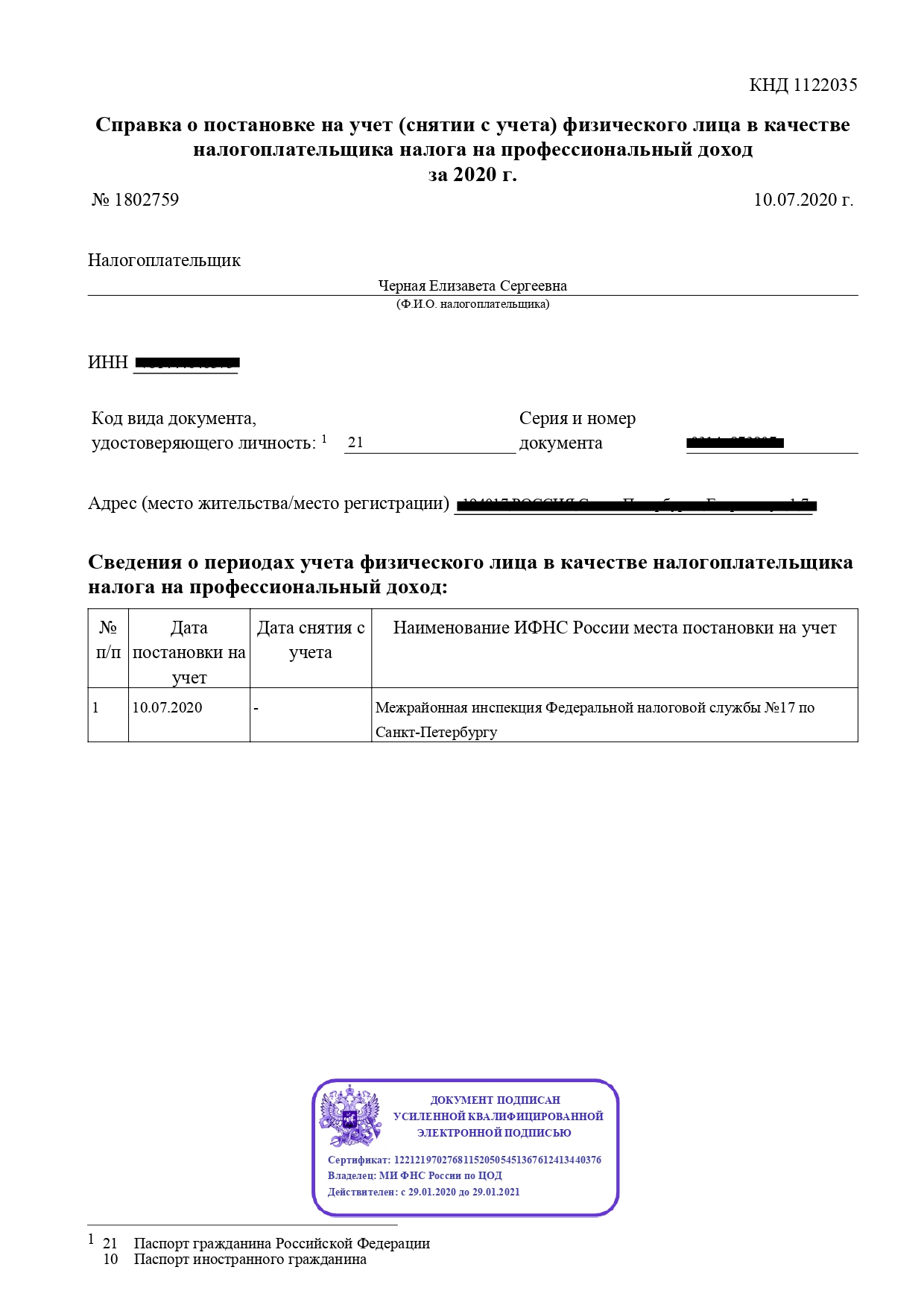

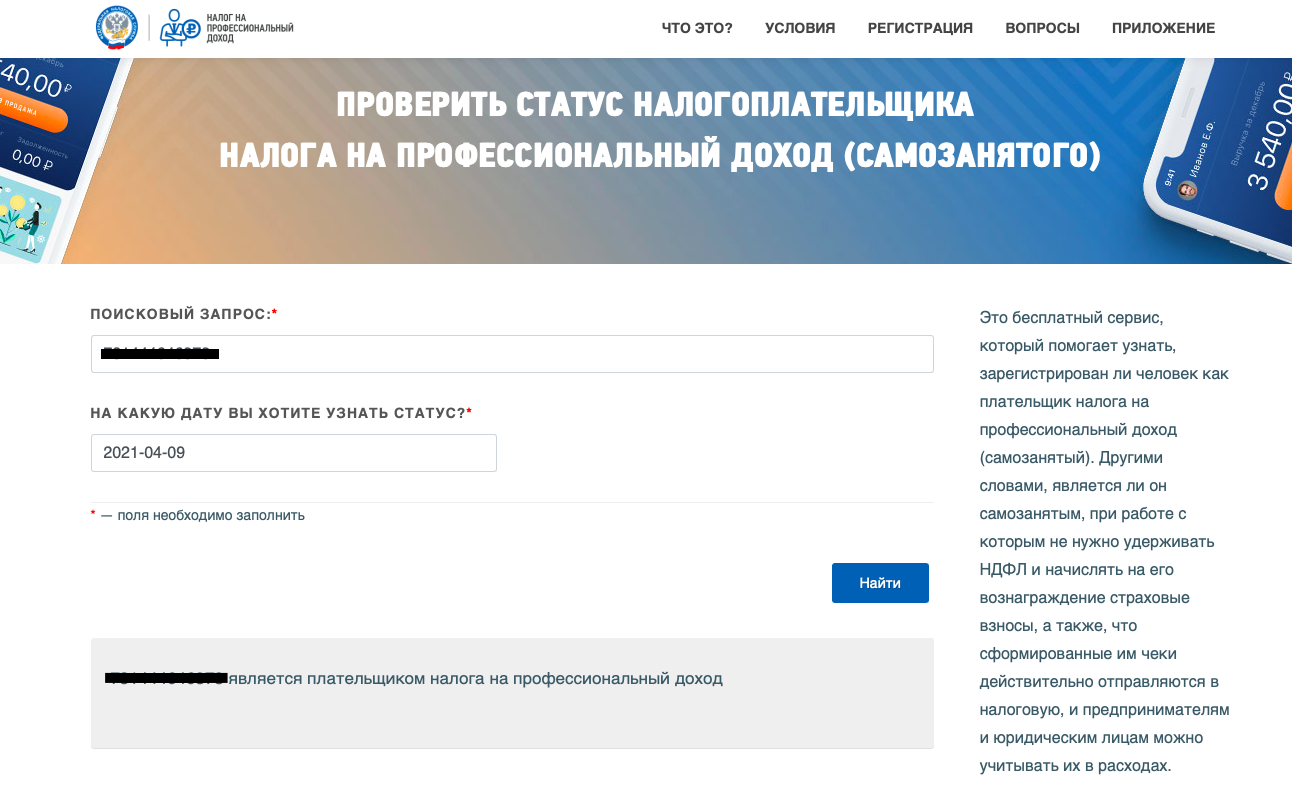

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Организация заказала юридические услуги у самозанятого: нужно ли составлять акт и по какой форме?

Российская организация в качестве заказчика заключает договор об оказании юридических услуг. Исполнителем по договору является самозанятое физическое лицо. По какой форме следует оформить акт об оказании услуг с самозанятым физическим лицом?

Рассмотрев вопрос, мы пришли к следующему выводу:

Составление акта оказанных услуг в анализируемой ситуации не является обязательным. Если же договором между организацией и самозанятым физическим лицом предусмотрено оформление такого акта, то он составляется в свободной форме.

Обоснование вывода:

ГК РФ не требует оформления сторонами договора возмездного оказания услуг акта либо иного документа, удостоверяющего приемку оказанных услуг (постановление Восемнадцатого ААС от 21.12.2016 N 18АП-14643/16). Тем не менее поскольку в силу ст. 783 ГК РФ, если это не противоречит статьям 779-782 ГК РФ, а также особенностям предмета договора возмездного оказания услуг, к отношениям по такому договору применяются общие положения ГК РФ о подряде и положения о бытовом подряде. По смыслу п. 2 ст. 720 ГК РФ приемка работ по договору подряда удостоверяется актом либо иным документом. Результат исполнения договора возмездного оказания услуг, как правило, характеризуется отсутствием овеществленного результата, подлежащего передаче заказчику. Услуги потребляются в процессе их оказания, в связи с чем их результат, в отличие от результата работ, не требует приемки. Тем не менее принципиально оформление документа о приемке не противоречит существу договора возмездного оказания услуг и применяется на практике, поскольку подписанный сторонами без возражений документ о приемке, являясь надлежащим подтверждением факта оказания услуг, минимизирует риски возникновения спора между контрагентами (постановления Восьмого ААС от 09.07.2015 N 08АП-6415/15, АС Дальневосточного округа от 28.04.2015 N Ф03-1420/15, АС Северо-Кавказского округа от 27.01.2017 N Ф08-10343/16, АС Московского округа от 19.04.2016 N Ф05-3265/16).

Акт составляется в свободной форме. При его разработке можно воспользоваться общими рекомендациями по составлению документа, подтверждающего приемку исполнения.

В части регулирования бухгалтерского учета требования к составу реквизитов документов, порядку их составления и исправления, которые установлены ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», являются обязательными. При этом указанный закон предусматривает самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни.

Таким образом, для целей бухгалтерского учета акт оказанных услуг может составляться в произвольной форме. Также расходы могут быть подтверждены другим первичным документом.

Оказание услуг или выполнение работ для организации самозанятым лицом, являющимся плательщиком НПД, как правило, оформляется гражданско-правовым договором с соблюдением простой письменной формы (п. 1 ст. 161 ГК РФ). В таком договоре целесообразно указать, что исполнитель применяет режим НПД, и обязать последнего незамедлительно уведомлять заказчика об изменении данного статуса. При регистрации самозанятого гражданина в мобильном приложении «Мой налог» формируется справка о его регистрации, которая может быть направлена контрагенту для подтверждения статуса самозанятого физического лица (чч. 1, 4, 9 ст. 5 Закона N 422-ФЗ).

В то же время это не означает, что стороны не могут составить акт оказанных услуг. Например, акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов Организации.

Таким образом, составление акта оказанных услуг в анализируемой ситуации не является обязательным. Если же договором между организацией и самозанятым физическим лицом предусмотрено оформление акта, то он составляется в свободной форме.

Судебная практика доначисления налогов и взносов по договорам с самозанятыми в результате переквалификации гражданско-правовых договоров в трудовые нами не обнаружена (что вполне объяснимо ввиду короткого срока существования режима НПД). Тем не менее, на наш взгляд, последствия могут быть аналогичны переквалификации договоров с предпринимателями в трудовые договоры. Верховный Суд РФ в определении от 27.02.2017 N 302-КГ17-382 указал следующее: если из конкретных обстоятельств усматривается, что действительный экономический смысл деятельности таких предпринимателей состоит в осуществлении ими трудовой функции в качестве наемных работников (о чем, помимо прочего, может свидетельствовать систематический, а не разовый характер выполнения работ или оказания услуг), а намерение заказчика заключалось в уклонении от исполнения обязанностей налогового агента по исчислению, удержанию и уплате в бюджет сумм НДФЛ, предприниматели признаются наемными работниками с вытекающими отсюда для их фактического работодателя негативными налоговыми последствиями. Переквалификация гражданско-правового договора в трудовой в рассматриваемой ситуации будет означать, что в период действия договора работодатель не выполнял обязанности налогового агента по уплате НДФЛ с доходов, выплачиваемых физическому лицу, а также по уплате страховых взносов, что повлечет привлечение его к налоговой ответственности: будет признана задолженность по уплате налогов и сборов, начислены пени и штрафы.

Характерные признаки трудовых отношений приведены в п. 17 постановления Пленума Верховного Суда РФ от 29.05.2018 N 15.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Составление акта по договору возмездного оказания услуг;

— Энциклопедия решений. Форма документа, подтверждающего приемку исполнения обязательства;

— Пример заполнения акта приема-передачи оказанных услуг (к договору возмездного оказания услуг) (подготовлено экспертами компании ГАРАНТ, сентябрь 2019 г.);

— Вопрос: Обязательно ли наличие чека от самозанятого, для того чтобы не удерживать НДФЛ и не начислять взносы (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.);

— Вопрос: Переквалификация гражданско-правового договора с самозанятым лицом в трудовой договор (ответ службы Правового консалтинга ГАРАНТ, март 2021 г.);

— Как работать с самозанятыми? (Т.В. Спицына, журнал «Актуальные вопросы бухгалтерского учета и налогообложения», N 4, апрель 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Документы для самозанятого: иметь или не иметь

Должен ли самозанятый озаботиться документооборотом? Или всё, что ему нужно, есть в сервисе «Мой налог»? Давайте разбираться!

Улыбчивый премьер в бытность свою главой ФНС доложил Президенту об удобном и комфортном режиме для самозанятых. В числе преимуществ которого — легкость и комфорт — не надо оформлять абсолютно никаких документов. В сервисе «Мой налог» все просто и в нём для самозанятых всё-всё: вносятся сведения о полученном платеже — «автоматом» чек — «автоматом» расчет налога по итогам месяца — и «автоматом» отметка об оплате.

Так ли все игриво и просто? Или есть подвох?

Действительно, самозанятый не обязан организовывать документооборот и вести бухгалтерский учет. Подобной обязанности не регламентирует ни один нормативный документ.

Да, Федеральным законом о самозанятых № 422-ФЗ закреплен совсем несложный порядок работы самозанятого и в приложение «Мой налог» внесены все его процедурные действия: от постановки на учет до снятия с учета, в том числе: правила фиксации дохода, расчет налога НПД и формирование чека для передачи покупателю.

Но технология работы самозанятого включает не только взаимодействия с налоговой. На самом деле, это полноценная предпринимательская деятельность, пусть и микробизнес: с правами, обязанностями и ответственностью. И задача самозанятого, как и любого бизнеса, — быть не только белым и пушистым для налоговых органов, а стать привлекательным для своих клиентов. Быть не только полезным, но и надежным исполнителем.

И такие привычные документы, как договоры, акты выполненных работ, переписка с заказчиками — ему тоже необходимы. Во-первых, для повышения доверия к самозанятому исполнителю, которых бизнес встречает совсем не приветливо, во-вторых, документы могут очень пригодиться в случаях недопонимания с клиентами для выхода из спорной ситуации, и в-третьих, грамотный документооборот поможет отбиться от претензий банка и попыток заблокировать счет по причинам злополучного 115-ФЗ.

Про алгоритм работы

Технология работы самозанятого исполнителя не сложна — один раз проследовать по алгоритму и далее действовать на «автомате» (!)), по накатанному пути. Хотя есть заказчики со своими представлениями и запросами. Но это тоже не сложно. Всё можно решить, подкорректировать, подстругать и подстроить под любые капризы.

Самозанятому, как, впрочем, любому предпринимателю, без внятного понимания всего бизнес-процесса, без сопровождающих последовательность действий документов сложно чётко работать и вести с заказчиком грамотный диалог. Здесь важно не «напортачить» самому и не подвести своих клиентов.

Итак, основные этапы работы:

Договор с клиентом

Обязателен ли договор? Нет, не обязателен. Требований заключать договор закон о самозанятых не содержит. Можно работать и без него. Но все-таки его наличие крайне целесообразно.

Для заказчиков — компаний и ИП — и особенно для тех, кто ведет полноценный, и даже упрощенный бухгалтерский учет, — договор — один из важных документов. Любой рабочий процесс начинается с заключения договора, в котором закрепляются требования к предмету договора, права и обязанности сторон, порядок расчетов и ответственность.

Для самозанятого исполнителя, а особенно для его заказчика, очень важно, чтобы договор с самозанятым исключал признаки и малейшие подозрения на трудовые отношения. Важны как форма договора, так и его содержание.

Самозанятый не может:

Договор, удовлетворяющий одному из признаков выше, может быть переквалифицирован в трудовой договор с обязанностью для клиента удержать с вознаграждения самозанятого НДФЛ, начислить и уплатить страховые взносы.

Как снизить риски переквалификации договора с самозанятым в трудовой договор

Договор должен быть не формальным и не фиктивным, а реально работающим документом. Он должен опираться на требования закона, не противоречить здравому смыслу и следовать элементарной логике.

В договоре не может быть расплывчатых формулировок трудовых функций, а задача должна быть указана очень четко. Конкретизируются: 1) само задание, 2) его результат, 3) сам процесс работы (минирегламент).

Признаки реальности договора с самозанятым:

Чтобы снять подозрения налогового органа в завуалированных трудовых отношениях все эти важные условия нужно учесть при оформлении договора.

Дополнительные гарантии для клиента

Существенно снизить страхи клиента помогут специальные условия и гарантии, включенные в договор с самозанятым исполнителем.

К примеру, убедительными для заказчика будут:

Приведенные мотивирующие исполнителя условия не влекут для самозанятого никаких осложнений. Если действовать в рамках закона и заключенного договора.

Самозанятому полезно иметь заготовку договора с заказчиком. Правильно составленный договор поможет наладить процесс взаимодействия между сторонами сделки, выполнить задачу быстрее, качественнее и точнее, избежать срыва сроков и взаимных претензий.

А клиенты смогут документально подтвердить свои расходы и убедиться в надежности самозанятого исполнителя.

Как заключать договор

Гражданское право позволяет заключать договоры как в письменной, так и в устной форме. Но в письменной — предпочтительно. Бумагам в России верят больше, чем словам.

Кроме того, устные договоренности, даже и подтвержденные перепиской, проще переквалифицировать в трудовые отношения, собрав отдельные неоднозначные признаки и сделав по ним негативное заключение.

Для подписания договора совсем не обязательно встречаться лично, чтобы обменяться бумажными оригиналами. Договор можно подписать в электронном формате. Для этого в текст договора вносится соответствующее условие о признании сторонами юридической силы направленных электронным способом документов.

Каждая из сторон договора подписывает свои экземпляры и по указанным в договоре электронным средствам связи партнеры обмениваются сканкопиями договора или фото, сделанными на смартфоны.

Договор можно заменить счетом, если в него кроме обязательных реквизитов и условий включить положения, которые минимизируют риск переквалификации договора с самозанятым в трудовой договор. В случае требования заказчика можно включить и гарантийные обязательства.

Счет на оплату

Счет — не обязательный документ, но значимый. Документ побудительно — дисциплинирующий. Он — из исторически сложившихся традиций делового оборота: большинство компаний и ИП доверяют больше счету, чем реквизитам для перевода на карту.

Выставление счета ускорит расчеты по сделке: в нем указаны все платежные реквизиты, куда следует перечислить деньги, и для оплаты счета есть срок. Кроме того, счет — это не напоминание и не просьба, а официальное сообщение клиенту о том, что от него ожидается платёж.

Приложением «Мой налог» для самозанятых опция выставления счета не предусмотрена. Но нет никаких сложностей самозанятому разработать свой документ, взяв за основу привычную типовую форму счета на оплату.

Если заказчик согласен платить без счета, или клиент — физическое лицо, счет можно не выставлять.

Акт выполненных работ

Акт выполненных работ нужен как клиенту для документального подтверждения расходов, так и самозанятому. Он может здорово пригодиться в спорных ситуациях и даже стать доказательством в суде. Подпись заказчика в Акте выполненных работ подтверждает, что работы приняты, и клиент не потребует возврата денежных средств, выплаченных по договору самозанятому исполнителю.

Акт выполненных работ — не обязательный документ. Для фиксации результата работы возможны разные варианты.

Например, акт можно не составлять, предусмотрев в договоре, что оплата производится по факту оказания услуг.

Для самозанятых, работающих дистанционно, в договоре можно указать, что момент оказания услуги — это, к примеру, направленный по e-mail результат работы. В случае отсутствия возражений в установленный срок (например, 5 дней с момента отправки) результат признается принятым клиентом.

Акт выполненных работ потребуется клиентам, применяющим общую систему налогообложения или упрощенную (УСН) с режимом (Доходы-Расходы).

Акты, как и договоры, можно подписывать электронной подписью, с соответствующей оговоркой.

Чек — обязателен всегда. И важен

Самозанятые налогоплательщики обязаны выдавать своим клиентам чек. Данные для чека в приложение «Мой налог» — сведения о полученном доходе — самозанятый вносит вручную. Далее из приложения «Мой налог» выгружается чек и передается заказчику.

Именно чек позволит клиенту законно признать расходы и подтвердить оплату услуг самозанятого исполнителя.

Чек важен для всех клиентов: как для компаний, так для ИП. Для всех режимов налогообложения — обычных и специальных. Без чека клиент самозанятого не сможет признать понесенные расходы в уменьшение налоговой базы при расчете своих налогов.

Важно, чтобы формулировка услуги, содержащаяся в чеке, соответствовала предмету договора, содержанию акта и счета на оплату.

Чек должен быть сформирован и передан заказчику не позднее 9-го числа месяца, следующего за месяцем, в котором произведен расчет.

Чек может быть передан заказчику на бумажном носителе или в электронной форме — путем направления на абонентский номер, адрес электронной почты или путем считывания смартфоном заказчика QR- кода, содержащегося в чеке.

За нарушение порядка и сроков передачи в налоговый орган сведений о полученном доходе самозанятый может быть привлечен к ответственности по статье 129.13 Налогового кодекса в размере 20% от суммы дохода — сокрытого или по иным причинам не внесённого в приложение «Мой налог». В случае повторного нарушения в течение последующих 6 месяцев штраф составит 100 % от не внесенной (или сокрытой) суммы.

Если по условиям договора самозанятый получает аванс — у него уже возникает налогооблагаемый доход, даже если услуги еще не оказаны. Факт оплаты — в приоритете. Сумму аванса следует зафиксировать в приложении «Мой налог», сформировать чек и не позднее 9 числа следующего месяца — передать заказчику.

Если чек аннулирован

По разным причинам предоплата или оплата по договору может быть возвращена клиенту. Чаще всего это отказ клиента от сделки. В этом случае чтобы не платить налогов больше, чем требуется, нужно аннулировать ранее выданный чек.

Аннулировать чек также можно через приложение «Мой налог» — выбрать нужный чек и провести процедуру аннулирования с указанием причины.

После этого ранее переданные налоговому органу сведения о сумме расчетов будут скорректированы — уменьшены на сумму аннулированного чека. Уведомление о сумме налога к уплате за месяц придет с учетом всех проведенных в отчетном месяце корректировок.

Причину аннулирования чека налоговый орган может запросить подтвердить документально. Поэтому все документы, подтверждающие расчеты, должны быть в порядке:

Заключение

Чтобы состояться в современной бизнес-среде, самозанятому придется приучить себя к документообороту и не ограничиваться выдачей чека. Это поможет разрушить сложившийся стереотип о трудностях работы с физическими лицами, и доказать бизнесу, что самозанятый — грамотный, надежный и исполнительный партнер. Чем больше будет порядка рабочих процессах и документообороте, тем будет больше клиентов у самозанятого исполнителя.

А ещё про самозанятых я написала книгу. Она пригодится всем, кто хочет начать свой бизнес и мечтает о своем деле, тем, кто готов выйти из тени и плавно встроиться в легальную бизнес-среду — легко и комфортно.

Представители бизнеса тоже найдут в этой книге полезные советы: как грамотно работать с самозанятыми, чтобы сэкономить на расходах и налогах законно и без риска.

Полная версия электронной книги стоит денег. Кому не жалко — покупайте. Вот ссылки:

Отдельная благодарность тем, кто оставит отзыв о книге у себя в социальных сетях и поделится ею со своими знакомыми предпринимателями и друзьями.