Расчёт стоимости металлоконструкций

Здравствуйте!

Скажите, пожалуйста, мне молодому неопытному, как правильно рассчитывать стоимость металлоконструкций, т.е затраты на материалы и заработная часть с прочими расходами.Может есть какие-то нормы и правила? Помогите, пожалуйста, решить эту проблему.Наша компания образовалась недавно.Мы занимаемся изготовлением металлоконструкций (фермы,колонны,ворота,решётки,ограждения) и кованых изделий.А вот как правильно всё это рассчитать мне никто не может сказать.

С уважением, Сергей Ткачев.

Заранее благодарен.

Проектирование КЖ,КМ,КД,КР и т.д.

Offtop: Хотя, я бы не брал такой расчет стоимости за аксиому. Надо определять стоимость исходя из города, средней стоимости на проектные работы в вашем регионе.

Вложения

| письмо по ценам.part1.rar (1.91 Мб, 5515 просмотров) |

| письмо по ценам.part2.rar (1.10 Мб, 2678 просмотров) |

Проектирование КЖ,КМ,КД,КР и т.д.

С уважением, Сергей Ткачёв.

Заранее благодарен.

Без данных о том, кто это будет и где делать и кто и как монтировать, подсчитать сколько это будет стоить невозможно без телепатических способностей.

[quote=Солидворкер;292958]Без данных о том, кто это будет и где делать и кто и как монтировать, подсчитать сколько это будет стоить невозможно без телепатических способностей.

Это будет выполняться в Ростове-на-Дону.Монтироваться всё это будет с помощью монтажных сварочных аппаратов.Монтаж будет выполнять бригада монтажников.Если необходимо ещё какие-то данные я смогу уточнить.

Без данных о том, кто это будет и где делать и кто и как монтировать, подсчитать сколько это будет стоить невозможно без телепатических способностей.

Это будет выполняться в Ростове-на-Дону.Монтироваться всё это будет с помощью монтажных сварочных аппаратов.Монтаж будет выполнять бригада монтажников.Если необходимо ещё какие-то данные я смогу уточнить.

метрология (СИ массы и силы)

тупой пользователь ПК с 1984г.

Здравствуйте!

Скажите, пожалуйста, мне молодому неопытному, как правильно рассчитывать стоимость металлоконструкций, т.е затраты на материалы и заработная часть с прочими расходами.Может есть какие-то нормы и правила? Помогите, пожалуйста, решить эту проблему.Мы занимаемся изготовлением металлоконструкций (фермы,колонны,ворота,решётки,ограждения) и кованых изделий.А вот как правильно всё это рассчитать мне никто не может сказать.

С уважением, Сергей Ткачев.

Заранее благодарен.

Плановая и фактическая калькуляция: задачи и отличия

Задачи калькулирования продукции

Одной из основополагающих задач управления себестоимостью продукции (работ, услуг) является ее калькулирование. Калькулирование себестоимости продукции (работ, услуг) — это расчет издержек на изготовление, приходящихся на единицу продукции (работ, услуг), связанных с использованием в процессе ее производства сырья, материалов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Калькуляция затрат предприятия необходима для расчета фактической или плановой себестоимости продукции и оценки издержек производства.

Обратите внимание!

Плановая калькуляция определяет среднюю себестоимость продукции (работ, услуг) на плановый период. Основная задача при составлении плановой калькуляции — оценка целесообразности дальнейшего выпуска продукции или выполнения работ (услуг). Кроме того, благодаря качественно составленной калькуляции затрат появляется возможность установить оптимальную цену для контрактации с контрагентами.

Фактическая калькуляция составляется по данным бухгалтерского учета о фактических затратах на производство продукции и отражает фактическую себестоимость готовой продукции или выполненных работ. Кроме расходов, предусмотренных планом, в фактической калькуляции также отражаются расходы, не предусмотренные плановой калькуляцией.

Важно!

Фактическая калькуляция необходима для анализа себестоимости, оценки отклонения фактических показателей от плановых и позволяет правильно проводить планирование в дальнейшем.

Составляем калькуляцию: какие расходы в нее необходимо включить?

Рассмотрим фактическую калькуляцию себестоимости продукции ООО «Альфа», занимающегося ремонтом и техническим обслуживанием автомобилей.

В первую очередь в калькуляцию включаются расходы, которые стоит отнести к себестоимости по данным бухгалтерского учета.

Калькулирование на любом предприятии организуется в соответствии с определенными принципами, основным из которых является обоснованность отнесения статей затрат на себестоимость и их включение в цену.

В общем виде калькуляция имеет следующий вид (табл. 1).

Таблица 1. Фактическая калькуляция (ремонт агрегата А)

Наименование статей калькуляции

Сумма, руб.

Затраты на материалы всего

34 718,00

сырье и основные материалы

возвратные отходы (вычитаются)

топливо на технологические цели

энергия на технологические цели

тара (невозвратная) и упаковка

Затраты на оплату труда основных производственных рабочих всего

210 795,00

основная заработная плата

дополнительная заработная плата

63 238,50

Затраты на специальную технологическую оснастку

314 207,00

583 219,00

1 206 177,50

К сведению

Представленная калькуляция имеет исключительно рекомендательный характер. Для каждого предприятия статьи затрат могут быть абсолютно разными, все зависит от специфики деятельности. Например, в нашем случае не указаны такие статьи затрат, как «Услуги сторонних организаций», «Командировочные расходы основных производственных рабочих» и пр.

Рассмотрим каждую статью расходов, включенных в калькуляцию.

Затраты на материалы

В данную статью включают затраты на сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, комплектующие и прочие затраты за вычетом стоимости реализуемых отходов.

Отходы — это остатки материалов, образовавшиеся в процессе производства и потерявшие свои потребительские качества.

Для достижения наилучшего результата на предприятиях зачастую утверждают нормы расхода материалов и устанавливают лимит расходов. Норма расхода — это максимально допустимое количество материалов, расходуемое на изготовление единицы продукции.

На практике также утверждают так называемые лимитные карты на списание материалов (табл. 2), в которых, собственно, устанавливают лимит на материалы. Если необходимо большее количество материалов, превышающее установленный лимит, пишут служебные записки на необходимое превышение количества материалов с обоснованием причины их потребности и выписывают их по отдельному требованию.

Таблица 2. Лимитная карта на материалы

Наименование ТМЦ

Единица измерения

Лимит

Отпущено

дата

количество

подпись получателя

1. Сырье и основные материалы

2. Комплектующие изделия

Кольцо уплотнительное 2×10,3

Кольцо уплотнительное 4×8,7

Лимитная карта необходима в первую очередь для того, чтобы при выпуске каждого изделия не было случаев «забытых» материалов и комплектующих, а также для мониторинга за соблюдением лимита списания материалов. Также благодаря ведению таких карт постоянно и на каждое изделие или работу облегчается работа у бухгалтерии при списании материалов в производство.

Затраты на оплату труда основных производственных рабочих

В эту статью включают основную и дополнительную заработную плату производственных рабочих, относящуюся на производство конкретных изделий или оказание услуг в качестве прямых затрат.

В состав основной заработной платы производственных рабочих включаются:

Дополнительная заработная плата — это компенсации, которые включают начисления за неотработанное время, установленные коллективным договором предприятия или иным локальным нормативным актом в соответствии с трудовым законодательством.

В случае составления плановой калькуляции для производственных предприятий с несколькими цехами и установленной повременной системой оплаты труда, как в ООО «Альфа», где утверждена нормативная трудоемкость на выполнение конкретных операций, можно составить следующую расшифровку затрат на оплату труда основных производственных рабочих (табл. 3).

Таблица 3. Затраты на оплату труда основных производственных рабочих

Вид работ

Трудоемкость и заработная плата, учтенные при составлении калькуляции

трудоемкость, нормо-часы

стоимость нормо-часа, руб.

основная заработная плата (фонд оплаты труда), руб.

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

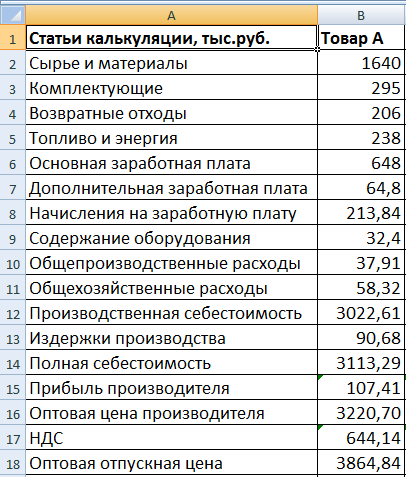

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Калькуляция с расшифровкой затрат

Экономическое обоснование цен производителем составляется в форме калькуляции с расшифровкой статей затрат.

Действующие нормативно правовые акты не дают ответа на вопрос о том, каким образом должны выглядеть указанные документы. Следовательно, субъект хозяйствования может выбрать удобную для себя форму.

Например, калькуляция может иметь следующий вид:

Расшифровка материальных затрат содержит, как правило, перечень сырья, материалов, комплектующих, используемых при производстве, нормы расхода, цены, стоимость.

Документальное оформление расчета стоимости покупных комплектующих, изделий и полуфабрикатов, включаемых в себестоимость (на примере электродвигателя), может иметь следующий вид:

Аналогичные расчеты составляются по трудовым, накладным и прочим затратам.

При этом, расчет трудовых затрат, как правило, содержит информацию о перечнях производимых операций, разряде работ, утвержденные нормы времени и тарифные ставки; расчет накладных расходов – перечень расходов, связанных с организацией, обслуживанием и управлением организацией, не связанных непосредственно с производственным процессом, и порядок их определения; расчет прочих расходов – перечень расходов, связанных с производством и реализацией продукции, не включенных в перечисленные статьи затрат, и порядок их определения.

Вы можете скачать шаблон плановой калькуляции по расчету отпускной цены зарегистрировавшись в личном кабинете на нашем сайте. Там Вы найдете и другие шаблоны документов: актов, приказов, договоров, справок и заявлений.

ул. Смолячкова, 9, офис 432

+375 (17) 396-80-10

+375 (29) 565-80-10

+375 (44) 765-80-10

Как составить калькуляцию на изготовление металлоконструкций образец

МЕТОДИКА РАСЧЁТА СТОИМОСТИ ИЗГОТОВЛЕНИЯ МЕТАЛЛОКОНСТРУКЦИЙ

Опубликовал: Антон Чураков

Опубликовал: Антон Чураков

Расчет стоимости металлоконструкций, их калькуляция, составляющие, которые формируют в итоге цену готовых металлоконструкций – все это достаточно долгое время оставалось коммерческой тайной. Так что же и как влияет на цену готовых металлоконструкций, чем одни металлоконструкции отличаются от других, и что в конечном итоге заказчик может и должен ждать от поставщика готовых металлоконструкций?

Металлоконструкции – безусловно, очень расплывчатое понятие, поскольку оно очень емкое и включает в себя множество конструкций, изделий, деталей различного назначения, сделанных из различных марок сталей. Для удобства понимания наших партнеров мы в дальнейшем будем говорить о строительных металлоконструкциях – то есть, тех металлоконструкциях, которые используются для возведения промышленных, складских и агрохозяйственных объектов: цехов, складов, и т.п.

Как правило, строительные металлоконструкции представляют собой комплект, который при сборке дает каркас здания полностью, либо отдельные его части – стены, кровлю, отдельные перекрытия, колонны, фермы, связи, прогоны и пр. Изготавливаются такие металлоконструкции в специально оборудованных цехах, где металлопрокат проходит несколько стадий: заготовительную (изготовление заготовок и деталей при помощи различных видов заготовительного оборудования); механическую обработку (токарная, фрезерная, сверлильная и т.п.); сборочно-сварочную (деталей, узлов, сборок, сборку изделия и т.п.); очистку и подготовку поверхностей под окраску (пескоструйный или дробемётный агрегат, обезжиривание поверхностей и т.п.); окраску (грунтовку); приёмо-сдаточные испытания и сдачу ОТК; упаковку; отгрузку.

В зависимости от вида металлопроката, количества операций, конечного вида металлоконструкций существенно различается цена за тонну готовой конструкции – ведь одну тонну конструкций можно делать несколько часов, а можно несколько дней.

Металлические строительные конструкции изготавливаются по рабочим чертежам КМД в соответствии с требованиями ГОСТ 23118-2012, СП 16.13330.2011 (СНиП II-23-81) и других нормативных документов и стандартов на конструкции. При этом в предоставляемой заказчиками технической документации на сварные конструкции должны указываться: класс и марка стали; способ сварки; рекомендуемые к использованию сварочные материалы.

Чаще всего заказчик приходит с чертежами КМ, и тогда первым этапом становится разработка чертежей КМД (конструкции металлические деталировочные) – поскольку без чертежей КМД в производство металлоконструкции отдавать нельзя, ведь их просто нельзя будет сделать. Если только на глазок – и получить соответствующий отношению результат. Средняя стоимость разработки КМД – около 1200-2500 рублей за тонну условной конструкции (примерную цену всегда можно понять, посмотрев техническую ведомость материалов в КМ, она в тоннах выражается, суммировать, и перемножить). Соответственно, опытным путем уже выведены определенные коэффициенты металлоемкости элементов строительных зданий и сооружений. Так, в случае арматурных каркасов для фундаментов зданий из строительных металлоконструкций расход арматуры составляет примерно 70-80 кг на один кубометр бетона. А когда речь идет о металлических строительных конструкциях, то в среднем, при стандартных проектах, без архитектурных излишеств, расход составляет 40 – 70 кг на один квадратный метр здания. Тоннаж определяется в зависимости от используемого металлопроката – если профильные трубы, уголки, швеллеры, то металлоемкость ближе к нижней границе, если балки двутавровые – максимально близко к высшей границе.

Если рассматривать составные части общего бюджета на изготовление и монтаж строительных металлоконструкций под ключ, то выяснится, что стоимость металлических конструкций складывается из стоимости металла для изготовления конструкций (60 – 70%), стоимости работ по изготовлению металлоконструкций в цеху производителя (15 – 20 %) и стоимости монтажа (10 – 15%). В стоимость металлических конструкций входят также транспортные расходы (3 – 7 %) и стоимость проектирования чертежей КМД (3 – 5 %). Цифры совершенно ориентировочные, но в целом могут дать представление об экономике производства металлоконструкций для строительства промышленных объектов.

Если же речь идет о заказе готовых металлоконструкций, на условиях самовывоза заказчиком из цеха производителя, то в этом случае стоимость готовых строительных металлоконструкций находится в диапазоне 55-70 тысяч рублей за тонну (в отдельных случаях может быть и больше, но это следствие отдельных технических требований и повышенной трудоемкости).

При этом заказчику стоит понимать, за счет чего складывается стоимость металлоконструкций в данном случае. И здесь для ознакомления совершенно неоценим Сборник ЕНиР Е-40, выпуск 2 «Изготовление строительных конструкций и деталей. Металлические конструкции».

В конечном итоге, абсолютное большинство производителей строительных металлоконструкций работают с невысокой рентабельностью – от 7 до 12%, и речь идет о валовой рентабельности, с которой еще необходимо уплатить все причитающиеся государству налоги. Поэтому заказчикам, которые размещают свои заказы на жестких условиях – частичная предоплата, или отсрочка платежа – стоит серьезно задуматься о выполнении своих обязательств, ведь несвоевременные платежи могут поставить производителей металлоконструкций в очень непростые условия.

Оптимальными условиями для производства металлоконструкций считаются следующие – 70-80% предоплаты при заключении договора (поскольку на эти деньги необходимо закупить металлопродукцию, расходные материалы, оплатить работу персоналу, и уплатить все необходимые налоги – в том числе, НДС 18%), оставшаяся сумма оплачивается по условиям, согласованным сторонами – обычно речь идет об оплате в течении 3-5 дней после уведомления о готовности металлоконструкций к вывозу.

Теперь по существу: Методика расчёта:

Цена заказа = Себестоимость + Накладные расходы + Норма прибыли + Налоги,

где: Себестоимость = ∑стоим.основн.ирасх.матер. + ∑ ФОТ

I. Определяем общую массу (∑М(т.)) изготовляемых МК (металлических конструкций), которая составляет вес всех единичных элементов конструкции помноженных на количество входящих в сборку элементов:

II. Определяем общую стоимость основных материалов, применяемых для изготовления МК:

∑общ.стоим.основн.материалов=∑М (т.) х ∑стоим.за 1т.(руб.), (руб.);

если стоимость за 1 т. каждой единицы сортамента разная, то:

∑общ.стоим.основн.материалов определяется как сумма стоимостей каждой единицы сортамента помноженной на стоимость за 1 тонну данного материала:

∑общ.стоим.основн.материалов=(∑М1 (т.) х ∑стоим.1 за 1т.(руб.)) +(∑М2 (т.) х ∑стоим.2 за 1т.(руб.))+ … + (∑МN(т.) х ∑стоим. N за 1т.(руб.)),(руб.);

∑М1(т.), ∑М2 (т.), …, ∑МN(т.) –суммарный вес каждой единицы номенклатуры применяемых материалов,

∑стоим.1 за 1т.(руб.), ∑стоим.2 за 1т.(руб.), …, ∑стоим. N за 1т.(руб.) – стоимость каждой единицы материала за 1 тонну.

III. Определяем общую стоимость расходных и вспомогательных материалов из расчёта от 1 до 4% от стоимости основных материалов, % берётся в соответствии с п.V от категории сложности изделий (МК), чем сложнее тем больше %:

∑общ.стоим.вспомог.материалов = ∑общ.стоим.основн.материалов х 1-4%

IV. ИТОГО ОБЩАЯ СТОИМОСТЬ МАТЕРИАЛОВ:

∑общ.стоим.материалов= ∑общ.стоим.основн.материалов +∑общ.стоим.вспомог.материалов, (руб.);

VI. Определение трудоёмкости изготовления изделия (МК):

VII. Определение ФОТ (фонда оплаты труда):

ФОТ =Ттрудоёмкость х ХХХ руб./час., (руб.);

VIII. Длительность (цикл) изготовления:

Д длительность (цикл) = Ттрудоёмкость : (Nисполнит. Х tраб. врем.), (календарных дней);

Nисполнит.– кол-во исполнителей (рабочих), выполняющих работу,

tраб. врем.– кол-во рабочих часов в одной рабочей смене;

IX. Расчёт накладных расходов:

Накладные расходы на летний период определяются на текущий момент опытно-расчётным путём в размере, ХХ ХХХ руб. в сутки, отсюда:

Накладные расходы= ХХ ХХХ руб. х Ддлительность (цикл); (руб.);

X. ИТОГО ОБЩАЯ СТОИМОСТЬ ЗАКАЗА:

Цена заказа = Себестоимость + Накладные расходы + Норма прибыли + Налоги,

Цена заказа=∑общ.стоим.материалов+ФОТ+Накладные расходы+Норма прибыли+Налоги,

Норма прибыли = до 25% от себестоимости.

Краткий алгоритм расчета мы приводили в предыдущей статье.

Материал для данной статьи предоставлен заместителем директора по производству ООО «СК «Альянс» Агеевым С.А.

При использовании данного материала ссылка на ресурс ЯСВАРЩИК обязательна.

Комментарии

Вы не можете оставлять комментарии