Как ИП вести книгу учета доходов на патенте

Весь налоговый учёт на патенте укладывается в книгу учёта доходов. Она обязательна по НК РФ, а за её отсутствие грозят штрафы от 10 000 рублей. Разберёмся, какие доходы учитывать, какой датой их заносить и какими документами подтверждать.

Зачем вести учёт доходов на патенте

Книга учёта доходов на ПСН — требование ст. 346.53 НК РФ. Она нужна, чтобы показать налоговой, что вы соблюдаете ограничение по сумме доходов — 60 млн рублей в 2021 году. Предприниматели, которые превысят лимит, потеряют право на патент с самого начала его действия. Их автоматически переведут на УСН, если они ранее подавали уведомление о переходе на упрощёнку, или сразу на ОСНО.

Сдавать книгу как обязательную отчётность не надо, но налоговая может запросить её, когда будет проверять предпринимателя. Отсутствие книги — грубое нарушение правил учёта доходов и расходов. За это грозят штрафы по ст. 120 НК РФ:

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

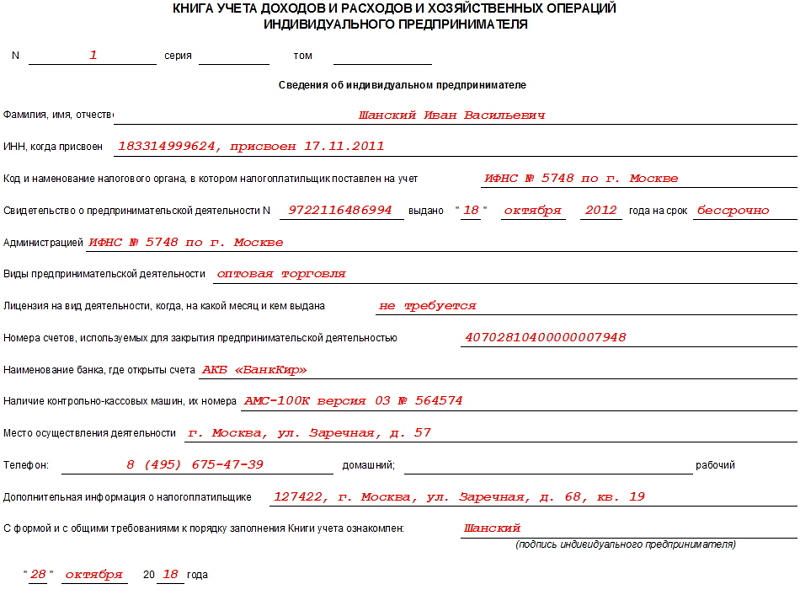

Как заполнять книгу учёта доходов на патенте

Книга учёта доходов для ПСН совсем небольшая. Она состоит из титульного листа и одной таблицы со сведениями о доходах.

На титульном листе укажите следующие данные:

Раздел I — это таблица с доходами. Записывайте в неё все доходы от реализации, полученные по патентной деятельности. Так, не надо вносить полученный заём или возвращённый покупателем аванс, доход от другого бизнеса, который ведёте на УСН или ОСНО.

Все доходы записывайте в строго хронологическом порядке — от самого раннего к самому позднему.

Раздел включает 4 графы:

Когда закончите книгу, последней строкой подсчитайте общий доход.

Пример оформления Раздела I книги учёта доходов на патенте

Пример оформления Раздела I книги учёта доходов на патенте

Какие доходы и как учитывать — отвечаем на сложные вопросы

Сама книга выглядит простой, но нюансов в заполнении всё же хватает. Надо правильно определить, когда учитывать доходы, какими документами их оформлять, как записывать авансы и пр.

Когда учитывать доходы в книге

На патенте датой получения дохода признаётся (п. 2 ст. 346.53 НК РФ):

Если покупатель рассчитывается векселем, датой дохода будет дата оплаты векселя или день передачи налогоплательщиком векселя по индоссаменту третьему лицу.

Как часто вносить записи в книгу

Предприниматель должен вести полный, непрерывный и достоверный учёт доходов (Приказ Минфина от 22.10.2012 № 135н). Несвоевременное отражение будет считаться грубым нарушением правил учёта доходов по ст. 120 НК РФ. Поэтому доходы в книге рекомендуется фиксировать в дату фактического получения, но можно делать это и реже, например раз в неделю. Мы не советуем заполнять книгу раз в месяц или квартал.

Как учитывать доходы в валюте и натуральной форме

Доходы в валюте учитываются вместе с рублёвыми. При этом доход в валюте пересчитывается в рубли по официальному курсу Центробанка, установленному на дату получения дохода (п. 5 ст. 346.53 НК РФ).

Если доход получен в натуральной форме, учитывайте его по рыночным ценам. Их определяют по правилам ст. 105.3 НК РФ.

Как учесть предоплату от покупателей

Предоплату записывайте в книгу учёта датой, в которую получили деньги. Она тоже учитывается для проверки соблюдения лимита доходов для применения ПСН (Письмо Минфина России от 03.02.2017 г. N 03-11-12/5800).

Если вернёте покупателю ранее полученный аванс, то на сумму возврата уменьшите доходы налогового периода (п. 4 ст. 346.53 НК РФ). Для этого в книге учёта доходов сделайте запись на дату возврата предоплаты и поставьте в графе 4 сумму со знаком минус.

Как отражать операции в книге доходов, если нет кассовой книги

Для ИП на патенте действует упрощённый порядок кассовых операций (п. 1 Указания ЦБ от 11.03.2014 № 3210-У). Патентщики могут не устанавливать лимит остатка наличных, не составлять приходные и расходные кассовые ордера и не вести кассовую книгу. Но если хотите это делать, то тоже можно — никто не запрещает.

Отразить в книге учёта доход, полученный через онлайн-кассу, можно следующими способами:

Бухгалтерская справка — это тоже первичный документ, если она содержит все реквизиты, указанные в ст. 9 Закона о бухучёте.

Эксперт Норматива Светлана Пятовол считает, что можно не регистрировать каждый чек в книге учёта: «Вся кассовая выручка учитывается онлайн через ОФД. По факту, с введением онлайн-касс регистрация чеков в книге учёта всего лишь добавляет работы предпринимателю. А смысл? Все данные ОФД всё равно поступают в налоговые органы. Но так как НК РФ предписывает предпринимателю вести учёт доходов на патенте с целью соблюдения лимита выручки, то, по моему мнению, отражение доходов в книге учёта на основании бухгалтерской справки не будет являться нарушением законодательства».

Как отражать в книге доходы от безналичных расчётов

Если покупатель оплатил товар безналом, ему нужно выдать кассовый чек. Доходом будет вся сумма реализованного товара без уменьшения на комиссию за эквайринг. Например, если вы получили оплату с карты на сумму 10 000 рублей, а на счёт получили только 9 800 (за вычетом комиссии банка), то в книгу надо записать всё равно 10 000 рублей.

О том, какой датой отражать доходы в книге, мнения экспертов разделяются. Часть считает, что это необходимо делать на дату поступления денег от покупателя на счёт, ссылаясь на письмо Минфина от 03.04.2009 № 03-11-06/2/58. Другая часть полагает, что эта позиция устарела и не относится к патенту в принципе, поэтому в книге следует указывать дату выдачи кассового чека независимо от того, в какой день банк зачислит выручку на счёт. Но это действует только в случае, если расчёт за товар произведён, покупателю выдан чек, и деньги списались с его счёта.

По факту многие банки-эквайеры зачисляют выручку на расчётный счёт в тот же день, в который произошла оплата, поэтому разрыва быть не должно.

Как исправлять ошибки в книге

В электронной книге, которая ещё не напечатана, достаточно просто скорректировать неправильную запись. В бумажной или распечатанной электронной — аккуратно зачеркните неправильные данные и рядом впишите верные, заверьте правку подписью ИП и печатью (при наличии) и поставьте текущую дату.

Дополнительно подготовьте бухгалтерскую справку, в которой объясните, что было неправильно в книге и по какой причине вы внесли корректировку.

Пример бухгалтерской справки об исправлении в КУДиР

Пример бухгалтерской справки об исправлении в КУДиР

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Книга доходов и расходов для ИП на ОСНО

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Как вести книгу доходов и расходов при УСН (образец)?

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Подробнее об ответственности за совершенные налоговые правонарушения читайте в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

Как вести книгу доходов и расходов ИП

Порядок ведения книги доходов и расходов для индивидуальных предпринимателей ничем не отличается от общих правил.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н.

В разделе IV ИП на УСН 6% без наемных работников отражают перечисленные ими за себя страховые взносы. Те, кто производит выплаты другим физическим лицам, в этой графе отражают как взносы, перечисленные за себя в фиксированном размере, так и аналогичные платежи, уплаченные за сотрудников.

Как вести книгу учета доходов и расходов в электронном формате

На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения к приказу № 135н.

В связи с тем, что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее оформлением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка (заверяется подписью руководителя и печатью (при ее наличии) с проставлением даты внесения корректировки).

Регистр, который в течение года велся в электронном формате, должен быть распечатан по завершении налогового периода. Листы его нумеруются, сшиваются и скрепляются подписью руководителя — юридического лица или ИП и печатью (при ее наличии).

Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Можно ли в течение года изменить способ ведения КУДиР (с электронной на бумажную или наоборот)? На этот вопрос ответил Минфин РФ. Получите пробный онлайн доступ к К+ бесплатно и переходите к разъяснениям чиновников.

Как заполнить разделы книги учета доходов и расходов

Каждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам каждого квартала и в конце года подбиваются итоги.

Подробный комментарий по заполнению книги учета доходов и расходов, включая образцы заполнения, привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к рекомендациям.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, отражаются по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие налог от объекта «доходы», указывают в этой графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II, касающийся основных средств, заполняют упрощенцы, избравшие объектом налогообложения «доходы минус расходы». Раздел III также оформляют налогоплательщики, работающие с объектом «доходы минус расходы», если у них по итогам предшествующих лет есть убытки, которые можно учесть, рассчитывая налог за текущий год.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог от объекта «доходы». Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение суммы начисленного налога.

С 2018 года книга доходов и расходов дополнена еще разделом V, в котором налогоплательщики, избравшие объектом налогообложения «доходы», отражают уплаченные суммы торгового сбора, которые влияют на размер налога, подлежащего уплате в бюджет.

Подробнее о различиях в порядке заполнения книги в зависимости от выбранного объекта налогообложения читайте в материале «Порядок заполнения КУДиР при УСН доходы минус расходы».

Скачать актуальный в 2020-2021 годах бланк книги расходов и доходов можно на нашем сайте.

А если вам требуется прежний вариант регистра (за 2013-2017 годы), то это он:

Как проверить книгу доходов и расходов в 1С

Возможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламентные операции и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату понесенных расходов. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Обо всех нюансах использования этой бухгалтерской программы упрощенцами читайте в статье «Использование ”1С Бухгалтерия“ при УСН».

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Пример заполнения книги учета доходов и расходов поможет избежать ошибок в ее оформлении. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция.

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, и в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12.12.2008 № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку упрощенцы обязаны применять кассовый метод. А вот при возврате аванса необходимо сторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Образец заполнения книги доходов и расходов за 2019-2020 годы можно найти на нашем сайте.

А это образец заполнения книги доходов и расходов за периоды до 2018 года:

Итоги

Не пренебрегайте заполнением книги доходов и расходов, ведь заполнить этот регистр несложно, а последствия его отсутствия могут быть достаточно ощутимы. Скачайте бланки и образцы из нашей статьи и проверяйте себя при заполнении.