Для чего нужна смета представительских расходов?

К представительским относятся расходы фирмы, которые связаны (п. 2 ст. 264 НК РФ):

В размере, который не превышает 4% от затрат на оплату труда в том же отчетном периоде (их перечень приведен в ст. 255 НК РФ), представительские расходы могут быть использованы в уменьшение налогооблагаемой базы предприятия.

Как и любые другие расходы, представительские должны быть подтверждены. При этом ранее Минфин РФ (в письме от 13.11.2007 № 03-03-06/1/807) советовал подтверждать соответствующие расходы посредством:

Однако существует и более новый правовой акт от Минфина — письмо от 10.04.2014 № 03-03-РЗ/16288. В нем в числе рекомендованных документов, которыми можно подтверждать представительские расходы, присутствует только отчет, а также дополняющая его первичка.

Тем не менее многие компании предпочитают, формируя комплект документов в подтверждение представительских расходов, ориентироваться все же на более ранний перечень, рекомендованный Минфином. Это часто обусловлено не только желанием обезопасить себя от возможных претензий контролеров, но и внутрикорпоративными стандартами финансовой отчетности, позволяющими осуществлять действенный контроль над представительскими расходами в своей организации.

Во многих случаях одним из ключевых документов, подтверждающих представительские расходы, считается смета — как источник, позволяющий последовательно детализировать затраты.

Изучим, что может представлять собой данная смета.

Что представляет собой смета на представительские расходы?

Законодатель не утвердил и не рекомендовал форм соответствующей сметы. Поэтому фирма должна разрабатывать данный документ самостоятельно.

Распространено составление сметы на представительские расходы в структуре, предполагающей включение в документ:

Изучим более подробно специфику составления указанных разделов сметы.

Составление сметы: утверждение документа и отражение сведений о нем

В современных фирмах распространен подход, по которому сметы, как и многие другие локальные нормативные акты, заверяются посредством проставления в них графы «Утверждаю» — с указанием должности, Ф. И. О. и проставлением подписи лица, которое, таким образом, утверждает документ. Как правило, это руководитель фирмы.

Указывается также наименование организации в соответствии с учредительными документами. Если фирма использует во внутреннем документообороте печать, ее следует проставить в рассматриваемой графе документа.

В числе важнейших сведений о смете, которые должны быть указаны в ней:

Составление сметы: количество участников

Участники официального мероприятия чаще всего бывают представлены:

Предполагаемое количество участников каждой из категорий отражается в смете.

Некоторые компании также выделяют среди участников мероприятия тех сотрудников, которые фактически являются гостями (и не участвуют в его подготовке), и тех, кто непосредственно организует мероприятие.

Составление сметы: отражаем расходы

Следующий раздел сметы — тот, в котором отражается перечень предполагаемых представительских расходов. Обычно он представлен таблицей из 3 столбцов.

В 1-м столбце отражается порядковый номер статьи расходов. Во 2-м — название статьи. В 3-м — сумма.

В отдельной строке таблицы может отражаться итоговая сумма расходов на финансирование официального мероприятия.

Можно отметить, что многие фирмы предпочитают указывать суммы издержек не запланированные, а предельные — то есть, фиксируя, по сути, лимиты расходов.

Составление сметы: заверяем документ

Несмотря на то что смета, как мы отметили выше, может заверяться руководителем фирмы посредством графы «Утверждаю», рекомендуется также дополнительно удостоверять сведения, отражаемые в документе, подписями:

Также указываются их Ф. И. О. и должности.

Смета на представительские расходы может быть как самостоятельным локальным нормативным актом, так и частью другого акта — например, внутрикорпоративного положения о представительских расходах. Во втором случае она должна будет составляться по форме, которая утверждена в качестве приложения к соответствующему положению.

Изучим данный аспект использования сметы подробнее.

Смета как часть положения по представительским расходам: нюансы

В фирмах, которые регулярно организуют представительские мероприятия, подтверждение расходов в рамках данных мероприятий может осуществляться с использованием особого локального нормативного акта — положения по представительским расходам.

Данный локальный норматив позволяет регламентировать порядок использования документов налогового и бухгалтерского учета по расходам в рамках соответствующих мероприятий. Имея данное положение, компания может существенно упростить работу финансовым и другим внутрикорпоративным службам, которые занимаются вопросами, связанными с учетом расходов по официальным мероприятиям. Условно говоря, даже новый, неопытный сотрудник, используя рассматриваемое положение, сможет правильно сформировать комплект необходимых документов в подтверждение затрат на проведение представительских мероприятий.

В таком положении может быть оговорено, что сотрудники, ответственные за учет расходов по официальным мероприятиям, обязуются своевременно оформлять документы для подтверждения данных расходов по перечню, который приводится здесь же. Формы (образцы) для документов, в числе которых и смета расходов, помещаются в приложениях к положению.

Скачать образец сметы на представительские расходы вы можете на нашем сайте.

Итоги

Фирма, организующая с той или иной степенью периодичности различные официальные мероприятия и несущая расходы, возникающие в связи с проведением данных мероприятий, может использовать соответствующие затраты в уменьшение налоговой базы — в пределах, установленных НК РФ (4% от расходов по оплате труда). Для этого представительские расходы должны быть документально подтверждены. В этих целях может использоваться смета.

Ознакомиться с иными фактами о работе с представительскими расходами вы можете в статьях:

Смета доходов и расходов некоммерческой организации

Формирование сметы доходов и расходов в некоммерческих организациях позволяет запланировать бюджет на предстоящий период. Этот документ является обязательным для осуществления нормальной, бесперебойной деятельности НКО.

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Что входит в понятие смета, как ее составить и для чего она нужна

Смета – это план доходов и расходов на какой-то конкретный промежуток времени. Она составляется исходя из индивидуальных потребностей организации и включает в себя все позиции, по которым может происходить движение денежных средств.

Сметы могут формироваться как на организацию в целом, так и на какие-то ее отдельные проекты. Документ является приблизительным и строится обычно на основе данных из бухгалтерского учета. Также берутся в расчет предыдущий опыт и наработки, текущие нужды НКО, ее цели и задачи.

Поскольку в большинстве своем некоммерческие организации существуют на добровольные взносы (пожертвования, дарения и т.п. безвозмездные вливания), смета важна в том смысле, что позволяет отследить насколько обоснованно происходят траты из бюджета НКО и действительно ли они идут на целевые потребности.

Кто составляет смету

Как и в любом другом предприятии, финансовую смету некоммерческой организации составляет бухгалтер или лицо, исполняющее его функции (например, руководитель).

В любом случае, вне зависимости от того, на кого будет возложена эта обязанность, после формирования, смета должна быть передана на подпись главному должностному лицу НКО.

Его автограф подтвердит действительность сметы и даст «добро» на воплощение ее в жизнь.

Заверять бланк при помощи печати необязательно – это надо сделать, только если такая норма прописана в нормативных актах организации.

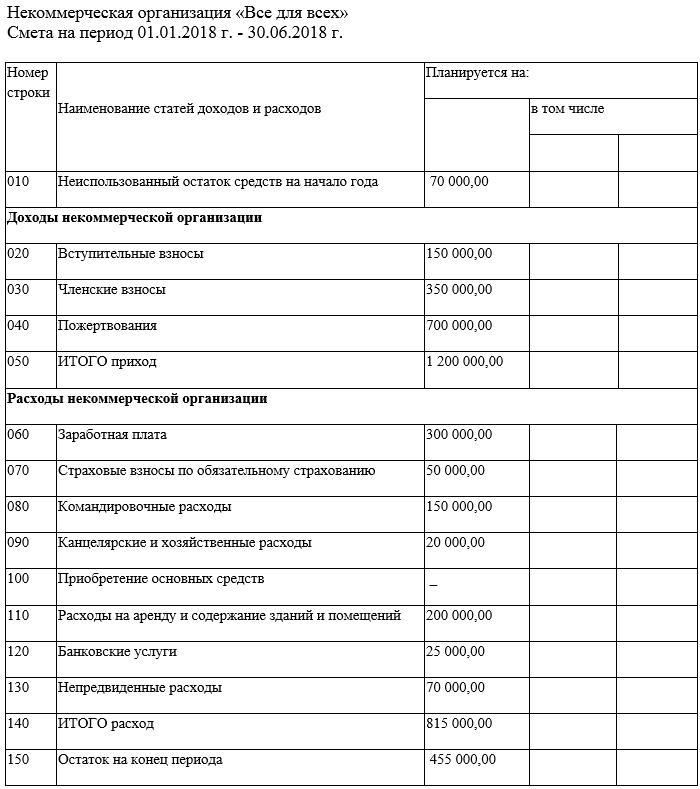

Смета обычно составляется, как уже говорилось выше, на определенный промежуток времени (чаще всего год, но может быть и полугодие, и квартал) и включает стандартный для той ли иной НКО перечень статей доходов и расходов, а также строку по непредвиденным тратам.

Особенности составления сметы, общие моменты

Если вы являетесь членом НКО или вам просто поручили составить смету, а у вас для этого не хватает опыта, воспользуйтесь приведенными ниже советами и посмотрите образец документа. На его основе вы с легкостью сможете создать свою индивидуальную смету, учитывающую особенности именно той организации, в отношении которой она составляется.

Итак, для начала общая информация.

В готовую, утвержденную смету вносить правки крайне нежелательно, однако, если это предусмотрено в учетной политике организации, в течение отчетного периода некоторые статьи корректировать допускается.

Образец документа

В начале документа следует написать:

Затем идет таблица:

После составления сметы

В течении года руководство и финансовая администрация НКО должны стремиться к реализации сметы в максимальном объеме.

По окончании отчетного периода составляется анализ, который показывает уровень исполнения сметы.

В нем отражаются фактические цифры по каждой статье доходов и расходов, прописанной в смете.

Сопоставление планируемых и реальных данных дает возможность проанализировать отклонения и недостатки в разработке бюджета и избежать их при составлении сметы на следующий год (или иной период отчета).

Представительские расходы: документы, к которым не придерутся налоговики

Чтобы понять, какие именно расходы можно отнести к представительским, обратимся к п. 2 ст. 264 НК РФ. В нем дано определение и приведен исчерпывающий (закрытый) перечень представительских расходов.

Итак, к представительским относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. Это расходы на:

К представительским не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Понятие представительских расходов используется только для целей налогообложения. В бухгалтерском учете представительские расходы учитываются как расходы по обычным видам деятельности по дебету затратных счетов 20, 26, 44 в корреспонденции со счетами раздела «Расчеты» (60, 71, 76). Они не нормируются и включаются в расходы в сумме фактически произведенных затрат.

Несмотря на развернутое определение представительских расходов в НК РФ, на практике возникают вопросы при квалификации некоторых расходов в качестве представительских.

Рассмотрим более детально факторы, влияющие на признание расходов представительскими.

Официальный прием и обслуживание

Прежде всего, следует определить, что именно можно считать официальным приемом и обслуживанием, НК данные понятия не раскрывает. Поэтому только в соответствии с приказом руководителя, планом встречи или другими документами можно обосновать, что встреча носила официальный и деловой характер.

Например, случайная встреча двух руководителей и их совместный ужин не будут носить официальный характер. А вот если эта встреча планировалась, и на ее проведение по приказу руководителя были выделены определенные денежные средства, а после проведения руководитель представил отчет о проведенных переговорах и потраченных суммах, можно говорить об официальной встрече.

Место и время проведения переговоров

Часто налоговики пытаются отказать в признании представительских расходов из-за места проведения переговоров. Разногласия здесь вызваны вот чем: с одной стороны, в НК РФ прямо закреплено, что место проведения представительских мероприятий значения не имеет. Но, в то же время, предусмотрено ограничение, согласно которому расходы на организацию развлечений и отдыха не являются представительскими (абз.2 п.2 ст.264 НК РФ). Поэтому очень часто, по мнению проверяющих, встречи в барах, кафе или ресторанах носят личный, неофициальный характер.

Однако арбитражные суды в спорах подобного рода нередко встают на сторону налогоплательщиков, и признают правомерным учет затрат на аренду помещений для проведения деловой встречи. Если организация представила документы об отсутствии у нее помещений, пригодных для приема делегаций потенциальных клиентов, ведения переговоров и заключения сделок.

Время проведения приема и переговоров НК РФ не ограничено. Значит, при соблюдении прочих условий понятию официального приема будет соответствовать и ужин, организованный для представителей других организаций во внерабочее время.

Если переговоры оказались безрезультатными

При проверках налоговые органы требуют для обоснования представительских расходов представить какой-либо документ, указывающий на положительный результат переговоров: договор, протокол о намерениях и т.п. А если таких документов нет, то налоговики считают, что представительские расходы необоснованны.

Между тем, Налоговый кодекс РФ подобных условий не выдвигает и никак не увязывает признание представительских расходов с положительным результатом встречи.

Если деловая встреча не принесла ожидаемых результатов, к примеру, не подписан долгожданный для организации контракт, то признать расходы для целей налогообложения прибыли, по нашему мнению, также можно. Ведь целью переговоров может быть просто установление хороших отношений с партнерами. К тому же, НК не содержит прямого требования о положительных результатах встречи.

Во избежание разногласий с налоговыми органами целесообразно составить отчет или протокол, в котором будет указано, что вопросы обсуждались, но соглашение не достигнуто.

Транспорт

Пунктом 2 ст.264 НК РФ установлено, что к представительским расходам относится транспортное обеспечение доставки официальных лиц, участвующих в переговорах, к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно.

Под действие этого пункта не подпадает оплата стоимости проезда участников переговоров из других городов или стран в город, в котором состоится официальное мероприятие. На основании данной нормы к представительским расходам относится оплата проезда прибывших приглашенных лиц к месту проведения официального мероприятия, например, от места нахождения принимающей организации или от гостиницы.

Проживание

Что касается расходов на проживание представителей других организаций, то специалисты фискальных органов считают, что данные расходы учесть для целей налогообложения прибыли нельзя. Это связано с тем, что согласно ст.264 НК РФ, под приемом понимается исключительно завтрак, обед или иное аналогичное мероприятие. Оплата же проживания гостей выходит за рамки этого понятия. Оспорить этот довод сложно, но иногда такие попытки оказываются успешными.

Норматив представительских расходов при расчете налога на прибыль

Согласно п.2 ст.264 НК РФ, представительские расходы принимаются для целей налогового учета в составе прочих расходов в пределах 4% от расходов на оплату труда,понесенных за отчетный (налоговый) период.

Поскольку доходы и расходы при исчислении налогооблагаемой прибыли учитываются нарастающим итогом в течение года, бухгалтеру нужно ежемесячно или ежеквартально пересчитывать сумму расходов, укладывающихся в норматив.

Особенности документального оформления представительских расходов

При отсутствии документального подтверждения указанные расходы не учитываются для целей налогообложения прибыли, как не соответствующие принципам признания расходов согласно п.1 ст.252 НК РФ. В отношении представительских расходов такими документами могут являться:

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами:

Приказ на проведение расходов

Если расходы по приему контрагентов возникают нечасто, руководитель может издавать приказ в отношении каждого проводимого мероприятия. В приказе, как правило, отражаются суть мероприятия (переговоры, деловая встреча), срок проведения, участники встречи, предельная сумма расходов, ответственный за проведение мероприятия и расходование выделенных денежных средств.

Общество с ограниченной ответственностью «ПРОФИЛЬ»

Г.Челябинск 20 ноября 2018 г.

О проведении официального приема представителей компании «Алмаз»

В целях поддержания взаимовыгодного сотрудничества и укрепления деловых связей

ООО «Профиль» А. А. Кудрявцев

Как видно, в данном документе ясно прослеживается цель проведения приема представителей компании-партнера.

В компаниях, где представительские мероприятия осуществляются часто, руководитель обычно не составляет отдельный приказ на каждое из них, а утверждает положение о представительских расходах. В этом документе содержится порядок реализации представительских мероприятий, порядок использования денежных средств на представительские цели, документального подтверждения и контроля за их расходованием, а также круг лиц, ответственных за представительские функции.

Смета на представительские расходы

Если приказом или положением о представительских расходах не определяются размеры допустимых трат, составляется смета представительских расходов. В ней можно установить годовой или месячный бюджет представительских расходов либо предельные расходы на конкретное мероприятие.

Отчет о представительских расходах по проведенным мероприятиям

Отчет по результатам представительских мероприятий подтверждает факт их проведения и реализацию намеченных целей. В данном документе, как правило, указываются цель мероприятия, участники, достигнутые результаты, а также сумма расходов. В документе достаточно подробно описываются проведенные представительские мероприятия. Он может содержать регламент, включающий полное расписание мероприятий, в том числе обеды и ужины. Отчет должен давать полное представление о тематике вопросов, обсужденных с гостями — представителями фирм-партнеров, покупателей, потенциальных контрагентов.

Директор ООО «Профит»

Отчет о проведении деловых переговоров с представителями ООО «Алмаз»

20 ноября 2018 года прошли деловые переговоры между представителями нашей компании ООО «Профит» и ООО «Алмаз». В переговорах участвовали:

— от ООО «Профит» — заместитель директора Петров И. А.

— от ООО «Алмаз» — коммерческий директор Смирнов А. А.

В результате проведенной встречи достигнута договоренность о подписании контракта на 2011 год.

Расходы на проведение переговоров составили:

Итого: 10 000 руб. согласно ранее утвержденной смете от 10 октября 2018 года.

Ответственный за организацию

и проведение переговоров Петров И.А.

На основании предоставленного отчета и авансового отчета в бухгалтерском учете будет отражено:

Д26, 44 К71 — 1 000 руб. — учтены расходы на проезд представителей;

Д26, 44 К71 — 5 000 руб. — учтены расходы на ужин;

Д26, 44 К10 — 4 000 руб. — списана сувенирная продукция;

Д91 К68 — начислен НДС с безвозмездно переданной сувенирной продукции.

При расчете налога на прибыль налогооблагаемая база будет уменьшена на сумму, затраченную на проезд и ужин, т. е на 6 000 руб., но не более 4 % от расходов на оплату труда.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Приложение N 3. Смета расходов на реализацию мероприятий

Приложение N 3

к комплексной муниципальной целевой программе

«Формирование здорового образа жизни на 2011-2013 годы»

Смета расходов на реализацию мероприятий

Статья расходов, наименование мероприятий

Наименование расходов (тыс. руб.)

Финансирование(прогноз, тыс. руб.)

Проведение мониторинга здорового образа жизни, исследования на ранее выявление тревожных и невротических расстройств, среди учащихся и родительской общественности. Анализ и тиражирование результатов мониторинга.

канц. товары (бумага, ручки, карандаши) = 35,0;

картридж для принтера, калькулятор = 36,0; тиражирование результатов мониторинга = 137,0

Национальный день здоровья РС (Я) (декада с 15 февраля). Ярмарка здоровья (по отдельному плану) Присуждение знака «Лидер движения за здоровый образ жизни» активистам и пропагандистам движения.

организация выставки = 10,0;

разработка, изготовление знаков х 2,5 = 7,5;

денежное вознаграждение: подростки, молодежь, взрослые по 5,0 = 15,0;

кубок, грамоты, рамки = 2,0;

типограф. расходы = 10,0

Всемирный день здоровья (месячник по отдельному плану). Межрегиональная научно-практическая конференция, по проблемам наркологии с международным участием: Северный форум ЗОЖ, Штат Аляска США и специалистов НИИ РФ, РС (Я). Обучающий семинар.

проживание 6 спец. х 1,5 х 9 сут. = 27,0;

оплата работ 2х специалистов х 30,0 = 95,6;

орг. расходы (канц. тов., вода, чай, сок, стаканы) = 10,0;

приобретение метод. пособий.

Всемирный день без табака (декада по отдельному плану). Авто-вело Агитпробеги «Скажи, нет соблазну!», акции в поселения района. Создание Школы здоровья, обучение участников.

расходы на бензин 100 л. х 30 р. = 3,0;

призы Лидерам ЗОЖ в поселения 14,0

приобретение метод. материалов (дисков) 20,0 для СОШ, ЦДОД поселений, Харысхал.

Всемирный день охраны окружающей среды (месячник с 5 июля). Акция «Среда в котором мы живем». Проведение Дней защиты от экологической опасности.

мелкие призы, реклама, канц. товары = 18,0;

типографические расходы, изготовление буклетов = 20,0;

Всемирный день психического здоровья (месячник). Конференция, Межрайонный научно-практический семинар с участием специалистов с РФ, РС (Я). Консультативный прием населения.

проживание 2 спец. х 1,5 х 9 сут. = 27,0;

оплата работ 2 спец. х 30,0 = 95,6;

орг. расходы (канц. тов., вода, чай, сок, стаканы) = 17,0.

Всемирного дня отказа от курения (декада с 19 ноября по отдельному плану). Театрализованное представление по тематике с участием подростковых клубов, театральной студии и др.

расходы на мелкие призы, канц. товары = 19,0

Грант Главы района на присуждения статуса: «Детский сад, территория здоровья», «Школа, территория здоровья»

безвозмездная финансовая помощь на реализацию проектов учреждений победителей:

Поддержка Главы района и Президиума РС в развитии движений трезвости среди учащихся ССУЗов, ВУЗа ведущих трезвый, здоровый образ жизни «Стипендия для здоровья».

поощрение молодежи ведущей трезвый здоровый образ жизни, стипендия Главы района и Президиума РС на 10-19 студентов по1,0 х 9 месяц. = 171,0

Грант Главы района и Президиума РС по поддержке гражданских инициатив, общественных формирований развития трезвенничества. Поощрения лиц, трудящихся, семей, отказавшихся от алкоголя, табака, ведущих трезвый, образ жизни. Участие в республиканском этапе.

номинации 3х групп и отдельных лиц = 45,0.

Грант Главы района и Президиума РС на присвоение муниципальному образованию, учреждению статуса «Опорный центр здорового образа жизни» (ОЦ ЗОЖ), участие в республиканском туре на присуждение гранта Правительства РС (Я).

Стимулирование предприятий пропагандирующие и формирующие среди трудящихся трезвый, здоровый образ жизни и имеющие по итогам года меньшее количество больничных листов. Грант Президиума РС и Главы района на присуждения статуса: «Учреждение территория здоровья», «Предприятие территория здоровья».

поощрение по 3 номинациям х 15,0 = 45,0

Организация эффективной деятельности школ здоровья в ЛПУ (УГБ, АГБ, МЦРБ).

Поддержка в приобретении практических пособий и инвентаря для школ здоровья = 30,0

Профилактика социально значимых заболеваний, включая сокращение алкоголя и табака. Просветительская работа специалистов в образовательные учреждения, трудовые коллективы поселений Мирнинского района.

оплата труда лекторам работающих с учащимися ОУ, СРЦ.

21 школ х 3 лекц. х 300 р х 2 р. / в год = 37,8;

5 СУЗ и ВУЗ х 3 лекц. х 0,5 х 2 р. / в год = 15,0 пособие-литература, видео фильмов = 10,0

Изготовление раздаточного материала в трудовые коллективы поселений района.

Реабилитация наркологических и психиатрических больных трудотерапией, Строительство приусадебного хозяйства (теплицы, грядки, огород, клумбы и др.), дальнейшее использование рассады для озеленения территорий ГБ и СВА, улиц городов и поселений Мирнинского района.

— расходы на проведение строительных работ: теплиц, грядок и др.

— расходы на приобретение семян и инвентаря 100,0

Профилактики травматизма и ДТП, активизация работы в поселения Мирнинского района. Проведение комплексных мер по реализации проекта «Человек и дорога».

Поддержка в приобретение светоотражательных элементов для:

— младших школьников 1-4 кл (3779 детей) + 100 воспитанников СРЦН «Харысхал» х 0,50 = 194,0;

Проведение районного конкурса соревнований юных дорожников и велосипедистов «Безлопастное колесо». Участие в республиканских соревнованиях. Обеспечение лекторов наглядным пособием.

— пособие для инструктора «Знаки дорожного движения» по 1 комплекту для 21 школ х 1,5 = 31,5

Внедрение проекта «Профилактика и лечение кариеса, его осложнений и болезней пародонта для детей и подростков от 2-х до 18 лет». Организация профилактических мероприятий в образовательных учреждениях поселений.

Поддержка в приобретении профилактических медицинских средств.

Реализация подростковых, исследовательских проектов «Правильное питание в условиях Севера» и «Дыши свободно», профилактика табакокурения в школьной среде

Приобретение оборудования для исследований: микроскоп 2 шт. х 7,0;

наборы для биохимического анализа продуктов и биоматериала 2 х 25,0;

проезд 2 спец. СПб = 103,0;

проживание 2 чел. х 5 дня х 2,0 = 20,0;

оплата труда 2 лект. х 20,0 (31,5) = 63,0;

орг. расходы (канц. тов., вода, чай, сок, стаканы) = 5,0.

Курсовая подготовка педагогов по ОБЖ, с участием специалистов РФ (НПГУ, СПб).

проезд 2 спец. Новосиб. = 66,0;

проживание 3 чел. х 5 дня х 2,0 = 30,0;

оплата труда 3 лект. х 20,0 (31,5) = 94,5;

Курсовая подготовка педагогов и медицинских работников. «Современные системы и методы оздоровления детей в образовательных учреждениях» с участием специалистов РГПУ им. Герцена СПб. Научно-практическая конференция.

— 2 специалиста СПб = 103,

— проживание 2 чел. х 5 дня х 2,0 = 20,0

— оплата труда 2 лект. х 20,0 (31,5) = 63,0

— орг. расходы (канц. тов., вода, чай, сок, стаканы) = 5,0

Районный тур соревнований «Класс свободный от курения», профилактика табакокурения в подростковой среде. Подготовка выставки, участие в Республиканском туре.

проезд Якутск-Мирный и обратно1 ч. = 19,8;

изготовление знака, кубка фестиваля = 8,5 афиш, ролика = 6,0;

типограф. расходы = 10,0;

услуги сценариста, режиссера (договор) = 38,9 (25,5)

Проведение IV районного конкурса творческих работ «Детское, юношеское творчество за здоровый образ жизни».

призы за I, II, III места = 35,0;

изготовление плакатов, из рисунков победителей = 32,0;

ламинирование работ, участие в туре РС (Я) = 10,0

Районный конкурс среди общественных организаций, подростковых клубов поселений «Поколение NEXT-выбирает ЗОЖ!» (участие 11-15 команд = 130-150 детей).

оформление зала, изготовление реквизитов 6,0;

призы за I, II, III места, поощрит. призы (спорт инвентарь) = 45,0;

Активизация деятельности детско-подростковых и молодежных организаций, военно-спортивных клубов и лагерей. Оказание методической и материальной помощи в приобретении снаряжения, оборудования для организации круглогодичной эффективной деятельности.

приобретение формы для участия в мероприятиях = 150,0;

туристического снаряжения 30 комп. х 3,0 = 90,0;

палатки 2 шт. х 30,0 = 60,0;

постельное белье 3 комп. х 100 чел. х 0,4 = 120,0;

кровати для отдыха 100 шт. х 2,0 = 200,0;

оргтехника (монитор, блок, принтер) = 45,0;

Обеспечение материальной поддержки для эффективного развития общественных экологических движений в Мирнинском районе: «Живые алмазы» г. Мирный, эколого-краеведческий лагерь «Сарыал» с. Таас-Юрях, «Подарим улыбку природе» п. Светлый, экологическому лагерю «Эрэл» с. Сюльдюкар и др.

приобретение палаток 40 шт. х 3,0 = 120,0;

спальных мешков 40 шт. х 2,0 = 80,0;

защитных костюмов 40 шт. х 2,5 = 100,0;

наборы инвентаря для походов 40 шт. х 0,1 = 4,0;

методических дисков 15 шт. х 0,5 = 7,5;

термоспом 2 шт. х 4,5 = 9,0;

чайник, заварник 5 шт. х 0,5 = 2,5;

кружки для отвара 20 шт. х 0,14 = 2,8;

детское оборудование, мебель = 22,0;

Итого = 36,3 метод. пособие = 38,0

Проведение Дней защиты от экологической опасности, конкурсов: «Лучший эколог года», «Человек и природа» участие в республиканском туре.

Участие и проведение в рамках проекта ВОЗ I Фестиваля здоровья «Здоровый район» в МО «МР».

Расходы на организацию районного фестиваля, призы.

Выезды в РС (Я) и закрепленные районы по обмену опытом деятельности Межрайонного Центра здоровья.

Участие в Российских и Республиканских мероприятиях, в Форуме народов Якутии «За здоровый образ жизни», организация выставки «Доктрина ЗОЖ в МО «МР».

проезд (г. Москва) 1 чел. = 43,4;

проживание 1 чел. = 7,0;

типограф. расходы по подготовке выставки 10,0

Реализация проекта «Дворовый вожатый». Участие лучшей команды вожатых в обучающем семинаре «Вожатская Академия», ВДЦ «Океан» г. Владивосток (21 день) и Республиканском Слете вожатых г. Якутск (3 дня).

проживание сопровождающего руководителя на 21 день х 1,3 = 27,3;

питание, проживание участников между рейсами в г. Якутск, г. Мирный 5 чел. х 500р. х 2дня = 5,0

Участие лучшей команды вожатых в Республиканском Слете вожатых г. Якутск (3 дня).

питание, проживание 6чел. х 0,6 х 3 дня = 10,8;

проживание руководителя х 3 дня х 1,3 = 3,9;

канц. товары для реквизитов = 6,0

проезд Якутск-Мирный и обратно 1 ч. = 19,8;

призы для поощрения лучших вожатых 30 чел. х 0,6 = 18,0 и 15 руководителей х 1,0 = 15,0;

проживание 8 команд = 23,5

Создание движений «Мы за трезвость» в поселениях Мирнинского района. Организация выездных подростковых агитбригад. Внедрение проекта «Сверстник сверстнику».

Проведение курсов, семинаров, реабилитации лиц, зависимых от алкоголя, с привлечением представителей групп «12 шагов», Шичко, и др. Внедрение проекта «Избавление от алкогольной зависимости и созависимости, пропаганда ЗОЖ».

Оплата работы 2спец. = 93,0;

выезды в поселения района = 20,0;

дизайн и изготовление афиш 300 шт. = 9,0;

тиражирование информационных афиш. = 10,0;

изготовление, трансляция ролика = 8,0,

Выездные заседания межведомственной комиссии ЗОЖ. Совещания, комплексные проверки работы по ЗОЖ в муниципальные образования поселений.

транспортные расходы Айхал, Удачный 1 час х 735 р. х 1,2(20%);

20 ч. х 735 руб. х 2 поселения = 35,3;

расходы в 6 поселений 10 час. х 612,5 р. х 1,2(20%) = 44,1;

командировочные 10 дней х 170,0 = 1,7

Выезд Десанта ЗОЖ и трезвости в поселения района: экспедиции, встречи по становлению учреждений, поселения опорным центром ЗОЖ; разъяснительная работа по участию в грантовой поддержке Главы, Президента РС (Я), РФ; семинары обмена опытом, пропаганда осуждения и порицания пьянства и др.

транспортные расходы на север 1час х735р. х 1,2(20%) 20ч. х 735р. х 2 поселения = 35,3

расходы в 6 поселений 10час. х 612,5 р. х 1,2(20%) = 44,1

командировочные 10 дней х 170,0 = 1,7

Разработка и тиражирование печатной продукции, выпуск информационно-справочных бюллетеней, брошюр, календарей и др.

верстка материала (договор) х 15,0 = 30,0;

дизайна и изготовление, продукции 35,0;

Приобретение дипломов, сертификатов, рамок канц. товары и др.

Верстка и издание доклада о реализации госполитики и Доктрины ЗОЖ в МО «Мирнинский район».

верстка, печатание материала (договор) 25,0; типографические расходы-50шт х 600р. = 30,0

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.