Права и обязанности созаемщика по ипотеке

Созаемщик несет ответственность по ипотеке наравне с заемщиком, но его функции отличаются от требований к поручителю.

При решении выступить солидарным заемщиком по ипотечному договору, следует точно знать о возможных последствиях, требованиях, которые выставляются банками, возможности отказа от обязательств.

Кто такой созаемщик по ипотеке?

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Требования к созаемщикам по ипотеке

Степень ответственности созаемщика по договору не меньше, чем у основного заемщика, поэтому банки осуществляют его проверку на платежеспособность, качество обслуживания предыдущего долга, уровень достатка, добропорядочность и т. д.

Конкретные требования зависят от программы ипотечного кредитования, имеющейся у кредитора. Общие требования аналогичны тем, что предъявляются к основному заемщику:

В некоторых кредитных организациях существуют ограничения по созаемщикам: ими могут выступать только наемные работники, но не индивидуальные предприниматели, владельцы бизнеса, с долей более 5%, руководители и т. д.

Например, в ипотечной программе Сбербанка заявляются следующие условия:

В чем отличия созаемщика по ипотеке от поручителя?

Созаемщик и поручитель являются дополнительными условиями обеспечения возврата долга, но имеют существенные различия.

Как платить по ипотеке

Своевременно вносить ежемесячные платежи по ипотеке — это очень просто! Нужно вовремя пополнить счет, все остальное сделает банк. Рассказываем коротко о главном.

Откуда и как списывается сумма ежемесячного платежа

В день ипотечной сделки вам открыли и подключили для оплаты кредита сберегательный счет, с которого банк автоматически каждый месяц в дату платежа будет списывать денежные средства.

Управлять счетами можно в СберБанк Онлайн. Для это нужно открыть раздел «Кредиты» и зайти в свой ипотечный кредит. Далее — в «Операции», и затем — в «Изменение счетов погашения».

.png)

Для оплаты вам нужно пополнить подключенный для списания счет не позднее 21:00 в день платежа — банк автоматически спишет средства со счета до 23:59.

Своевременная оплата формирует хорошую кредитную историю, а просрочки ее портят. Поэтому за 2 дня до даты платежа вам придет напоминание от банка о приближающейся оплате. Если в дату платежа на счету будет недостаточно средств для списания, банк пришлет вам еще одно уведомление с просьбой пополнить счет.

Что делать, если денег на счету хватило только для списания части платежа

Не переживайте. Нужно в течение дня внести оставшуюся сумму на счет. Банк еще несколько раз обратится к счету и спишет остаток платежа до 23:59.

Что делать, если дата платежа совпала с выходным днем

Если денег на счете достаточно, они спишутся автоматически в день платежа, даже если это выходной.

Если денег недостаточно, то система будет обращаться за списанием средств с даты платежа до 23:59 первого рабочего дня, следующего за выходным.

Как изменить счет, с которого происходит погашение кредита

Нужно в СберБанк Онлайн открыть раздел «Кредиты» и зайти в свой ипотечный кредит. Далее — в «Операции», и затем — в «Изменение счетов погашения». Здесь вы можете управлять счетами, с которых происходит погашение ипотечного кредита: поменять их очередность и подключить дополнительные счета для списания средств, например, зарплатную карту.

Может ли мой кредит оплатить другой человек

Да, для оплаты ежемесячных платежей можно подключить счет созаемщика или любого другого человека с помощью опции «Помощь близкому с кредитом» в СберБанк Онлайн. Эта же опция поможет вносить платежи, если по какой-то причине у основного заемщика нет доступа к счету. Сейчас она доступна только в веб-версии, но скоро появится и в мобильном приложении.

Человеку, который будет помогать вам с оплатой кредита, нужно войти в свой личный кабинет веб-версии СберБанк Онлайн, нажать на «+» рядом с разделом «Кредиты», затем выбрать «Помощь близкому с кредитом».

В открывшемся окне необходимо ввести персональные данные заемщика: ФИО, дату рождения, серию и номер паспорта, номер кредитного договора и дату его оформления. Если все верно — система найдет кредит и предложит выбрать счет, с которого будет происходить списание ежемесячных платежей в расчетную дату.

После выбора счета нужно указать, как долго человек готов помогать с платежами и подтвердить операцию кодом из СМС — в заданный период средства будут списываться с указанного счета, если у заемщика не будет доступа к своему счету или на нем будет недостаточно средств. Как правило, система обращается к таким счетам с 20:00 до 23:50 по местному времени.

Отменить эту опцию можно в любой момент в разделе «Кредиты» веб-версии СберБанк Онлайн.

Как изменить дату платежа

Дату погашения ипотечного платежа можно выбирать самостоятельно, но не чаще одного раза в год.

Новая платежная дата может быть изменена на любой другой календарный день в период с даты изменения (включительно) до ближайшей действующей платежной даты (не включая её).

❗️Например: У Виктора дата платежа — 10 число. 23 мая он решает ее изменить. В этом случае он может выбрать дату платежа с 24 по 31 и с 1 по 9 (включительно). Даты с 10 по 23 (включительно) выбрать нельзя. Если же Виктор захочет выбрать даты с 10 по 23 число ему необходимо произвести изменения после 10 числа, но до даты, необходимой для выбора даты платежа.

Таким образом, в старую дату платежа списание осуществляться не будет.

Нужно помнить, что в новую платежную дату банк спишет только проценты, начисленные от прошлого совершенного платежа до новой выбранной даты, поэтому после смены даты платежа в новую дату сумма платежа будет меньше обычного.

Полный платеж (проценты и погашение основного долга) спишутся со следующего месяца за новой датой платежа.

Для изменения даты платежа нужно в СберБанк Онлайн открыть раздел «Кредиты» и зайти в свой ипотечный кредит. Далее нажимаем вкладку «Операции», переходим в «Изменение даты платежа» и выбираем новую дату.

Солидарный заемщик по ипотеке

Кто такие созаемщики по ипотеке, и какими правами и обязанностями они обладают? Рассмотрим подробнее.

Кто такой солидарный заемщик, и чем он отличается от основного заемщика?

Солидарный заемщик (созаёмщик) – это лицо, которое наравне с основным заемщиком отвечает перед банком по всем обязательствам, связанным с выплатой ипотечного кредита.

В случае нарушения условий договора (например, отсутствия ежемесячных платежей) банк может предъявить претензию как основному заемщику, так и всем солидарным заемщикам.

Кто может стать солидарным заемщиком?

В этом качестве может выступить любой совершеннолетний и дееспособный гражданин, соответствующий требованиям банка, в котором оформляется ипотечный кредит. Чаще всего созаемщиками являются супруги или близкие родственники, но ими также могут быть и другие лица.

Какую ответственность несет созаемщик?

Солидарный заемщик несет такую же ответственность по кредиту, как и основной заемщик. Банк может обратиться за исполнением обязательств по кредиту к любому созаемщику, вне зависимости от очередности.

Для чего нужен солидарный заемщик?

При принятии решения о выдаче ипотечного кредита банк тщательно анализирует кредитную историю, уровень доходов и все риски, связанные с потенциальным клиентом. Чаще всего привлечение платежеспособного созаемщика уменьшает вероятность невыплаты кредита и позволяет повысить шансы на получение ипотеки на более выгодных условиях.

Какие требования предъявляются к созаемщику?

Банки, как правило, предъявляют к созаемщику те же требования, что и к заемщику. Например, это могут быть следующие требования:

Наличие документов, удостоверяющих личность;

Наличие документов, удостоверяющих личность;

Постоянная или временная регистрация на территории РФ;

Возраст от 20 до 60 лет (устанавливается банком отдельно);

Платежеспособность (необходимо подтвердить документами: справкой о доходах, выпиской с зарплатного счета и др.);

Хорошая кредитная история;

Иные требования, устанавливаемые банками.

Должен ли созаемщик по ипотеке обладать правом собственности на предмет залога?

Нет, такого условия, как правило, банки не устанавливают.

Кто является созаемщиком в обязательном порядке?

В некоторых случаях созаемщики привлекаются в обязательном порядке, однако тогда их платежеспособность не учитывается:

Супруг (супруга), если не был заключен брачный договор автоматически становится созаемщиками по ипотеке, поскольку все имущество в браке находится в общей собственности;

Члены семьи, которые являются владельцами сертификата на льготную покупку недвижимости (такой сертификат может быть выдан в рамках федеральной или региональной программы господдержки).

Чем созаемщик отличается от поручителя по кредиту?

И поручитель и созаемщик могут повысить шансы на получение кредита или увеличение его суммы. Но при этом они обладают разным объемом прав и обязанностей.

Поручитель по договору дополнительно гарантирует выплату кредита и несет ответственность перед банков только в том случае, если допущена просрочка по кредиту. При этом он не имеет прав на объект недвижимости, который находится в залоге у банка. Иными словами у поручителя появляются обязательства, если они не могут быть исполнены заемщиком.

Созаемщик отвечает по кредиту наравне с основным заемщиком и в ряде случаев имеет право на долю недвижимого имущества. Вместе с поручителем он несет ответственность за своевременные платежи.

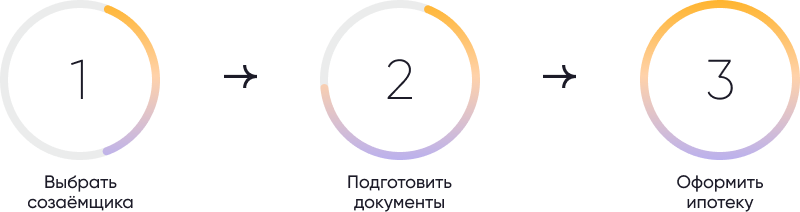

Как оформить ипотеку с созаемщиком?

Для того, чтобы оформить ипотеку с солидарным заемщиком необходимо совершить ряд действий:

Шаг 1. Выбрать наиболее выгодные условия ипотечного кредитования;

Шаг 2. Выбрать созаемщика

При необходимости (например, если созаемщиком является не супруг, а третье лицо) можно заключить дополнительное соглашение, в котором определить права каждого из заемщиков на объект недвижимости, а также взаимные обязательства;

Шаг 3. Подготовить необходимые документы совместно с созаемщиком

Перечень документов может включать:

копия трудовой книжки;

выписка по зарплатному счету;

иные документы, установленные банком;

Шаг 4. Оформить ипотечный договор в банке

При заключении ипотечного договора особое внимание можно обратить на права и обязанности каждого заемщика.

Какие права имеет созаемщик по ипотеке?

Солидарный заемщик имеет довольно широкий перечень прав наравне с основным заемщиком:

Право на получение доли в недвижимости, при условии внесения обязательных платежей в достаточном объеме (доля может быть определена дополнительным соглашением заемщиков в соответствии с объемом внесенных сумм);

Право совершать платежи по кредиту, в том числе право досрочного погашения кредита;

Право получать необходимую информацию о кредите (а также просрочка и задолженностях по кредиту).

Также созаемщик обладает всеми правами на получение государственных мер поддержки. Например, 450 тыс. рублей на погашение ипотеки для многодетных семей может получить любой из супругов, который является заемщиком по ипотечному кредиту.

Сколько созаемщиков может быть?

Число созаемщиков ограничено только правилами каждого отдельного банка.

Как вывести созаемщика из ипотечного договора?

Изменить количество заемщиков по кредиту можно по соглашению между всеми солидарными заемщиками и банком. При этом банк может потребовать замену – другого созаемщика.

Однако если созаемщик сам хочет снять с себя обязательства по выплате кредита, это можно сделать через суд. Например, такая необходимость может возникнуть при разводе, смене места жительства или возникновения неспособности вносить платежи по ипотечному кредиту.

Что происходит с созаемщиками при разводе?

Раздел жилья и изменения условий по ипотечному договору при разводе может происходить по соглашению между супругами и банком.

Что происходит в случае смерти созаемщика?

В случае смерти созаемщика его обязательства переходят на наследников, в том числе обязательства по ипотеке. Для основного заемщика ничего не меняется: за ним сохраняются обязательства своевременного погашения ипотеки.

Распространяется ли возможность оформить кредитные каникулы на ипотеку с созаемщиками?

Да, наличие созаемщиков не влияет на возможность предоставления кредитных каникул.

Что нужно знать потенциальному созаемщику?

Перед тем как стать созаемщиком по какому-либо кредиту необходимо учесть следующее:

Если вы уже созаемщик по кредиту, то получить новый кредит будет сложнее, поскольку в этом случае необходимо учитывать финансовую нагрузку и платежеспособность по обоим кредитам;

Если основной заемщик не будет платить по кредиту, то это будет обязан сделать созаемщик, даже если он в кредите больше не заинтересован или был привлечен только формально. При этом выйти из ипотечного кредита достаточно сложно;

Если по ипотечному кредиту возникнет задолженность, она будет отражена в кредитной истории как основного заемщика, так и созаемщика по кредиту, даже если созаемщик фактически не вносит платежи по ипотеке.

Кто может быть созаемщиком по ипотеке, его права и обязанности

В кредитном договоре, наряду с заемщиком, допускается участие третьих лиц — поручителей и созаемщиков. В части обеспечения по ипотечным соглашениям чаще всего привлекается созаемщик, так как в некоторых случаях это требование устанавливается законом.

Кто такой созаемщик

Если в ипотечном соглашении указаны двое и более лиц, то все они считаются созаемщиками. Лицо, непосредственно подписывающее договора, признается титульным заемщиком. Созаемщик привлекается в том случае, когда финансовые возможности титульного заемщика не совпадают с требованиями кредитной организации. Такая форма обеспечения применяется при крупных суммах кредита, а также в случае оформления ипотеки.

Суть заключается в том, что при оформлении ипотеки учитываются совокупные доходы титульного заемщика и всех созаемщиков. Если у клиента маленькая официальная заработная плата, и ему банк не одобряет ипотеку, решение проблемы кроется в привлечении созаемщика, который будет нести вместе с ним солидарную (равную) ответственность.

Под общей ответственностью понимается исполнение обязанностей по кредитному договору наравне с первостепенным заемщиком. Созаемщик — не второстепенное лицо в договоре, а равноправный субъект, доходы которого учитывались банком при вынесении решения по заявке на ипотеку.

![]()

Фактически, созаемщик — это лицо, которое привлекается заемщиком в случае недостаточности размера его официальных доходов. Механизм работает следующим образом:

При этом привлеченное в качестве созаемщика лицо может никак не участвовать в погашении задолженности, так как плательщиком является титульный заемщик. На практике клиенты банков прибегают к подобной схеме для того, чтобы добиться положительного решения по поданным заявкам.

Отличие созаемщика от поручителя по ипотеке

В правоотношении между клиентом и кредитной организацией может участвовать третье лицо — поручитель. Поручительство — дополнительный вид обеспечения по ипотечному договору, который используется банками для уменьшения типовых рисков.

![]()

Поручитель — это лицо, привлекаемое в качестве гаранта своевременного исполнения обязательств заемщиком. В отличие от созаемщика, поручитель не является равноправным участником сделки. Доходы лица банком не учитываются, так как оно не участвует в выплате задолженности по кредиту наравне сосновным заемщиком.

Поручителем может физическое или юридическое лицо, тогда как созаемщик — только физлица. Поручительство предусматривает два вида ответственности: солидарную и субсидиарную. Конкретный вид ответственности прописывается в договоре поручительства.

Следовательно, созаемщик исполняет обязательства наряду с клиентом, а ответственность поручителя наступает в том случае, если заемщик становится неплатежеспособным.

Основные требования к созаемщику

Если поручитель участвует в качестве гаранта исполнения обязательств, и его финансовое положение может банком не проверяться, то созаемщик — равноправный участник кредитного договора, к которому предъявляются те же самые требования, которые предъявляются титульному заемщику. В рамках ипотечного договора созаемщики должны:

![]()

Для удобства потенциальный созаемщик может открыть описание любой ипотечной программы, и просмотреть, какие именно требования банк предъявляет титульным заемщикам. Эти же самые требования придется соблюсти и созаемщику для того, чтобы банк вынес положительное решение по заявке.

При этом важно учитывать обстоятельство, в соответствии с которым лицо становится созаемщиком без учета платежеспособности и соблюдения прочих требований. Подобное возможно, когда ипотека оформляется заемщиком в браке — второй супруг признается созаемщиком независимо от наличия или отсутствия дохода, без возрастных и прочих ограничений. Правило исключается в том случае, если между супругами заключен брачный контракт.

Кто может стать созаемщиком?

Каких-либо конкретных требований к лицам, которые могут выступать в качестве созаемщиков, действующее законодательство не содержит. Конечные условия устанавливает кредитная организация. Главное правило — созаемщик должен быть физическим лицом, так как привлечение в этих целях компаний и организаций не предусматривается.

![]()

Наиболее часто в кредитных договорах участвуют родственники титульного заемщика: супруг, родители, дети, братья и сестры. При этом наличие родственных связей не является безусловным требованием. Таким образом, титульный заемщик может привлечь к сделке с банком любое лицо, которое соответствует основным и дополнительным требованиям, указанным в ипотечной программе.

Как подписывается кредитный договор с участием созаемщика?

Процедура заключения кредитного договора с участием третьих лиц — стандартная. Разница кроется в том, что в соглашении фигурирует титульный заемщик и все созаемщики, которые являются полноправными членами сделки. Заключение сделки состоит из следующих стадий:

![]()

Подписание договора происходит в присутствии всех лиц, участвующих в сделке. Изначально идут данные на титульного заемщика, который наделяется правом собственности, затем указывается информация по каждому созаемщику, если таковых в договоре фигурирует несколько. Договор подписывается каждым участником сделки лично. Также лица получают по одной копии кредитного соглашения.

Какие права созаемщик имеет на ипотечную квартиру?

Было отмечено, что созаемщик по ипотеке несет солидарную ответственность: не вместо заемщика, а вместе с ним. Правом собственности на квартиру автоматически наделяются супруги титульного заемщика. Данное требование установлено ст. 34 СК РФ.

Во всех остальных случаях объем прав третьих лиц в ипотечном договоре устанавливается отдельным соглашением. Основной заемщик и созаемщик составляют отдельное соглашение, в котором указывается права лица в недвижимость. Если дополнительное соглашение не заключается, созаемщик изначально не имеет права собственности, но, впоследствии, сможет отстоять его через суд.

![]()

По этой причине в подавляющем большинстве случаев в качестве созаемщиков выступают близкие родственники лица, оформляющего ипотеку. Вероятность того, что член заявит права на квартиру, крайне мала. Если ипотека оформляется супругами, то каждый из них имеет равные права на приобретаемую квартиру, независимо от того, кто является собственником и фактическим плательщиком по кредиту.

Для того, чтобы отсудить права на квартиру, созаемщику достаточно документально доказать факт прямого участия в погашении задолженности по кредиту. Достаточно предоставить в суд документальные данные, после чего можно рассчитывать на получение доли в квартире. Доля в недвижимости должна соответствовать сумме, которую созаемщик выплатил в рамках исполнения обязательств по кредитному договору. На практике такие случаи встречаются не часто, так как в договоре участвуют близкие родственники.

Может ли созаемщик отказаться от своих обязательств?

В решении данного вопроса ключевую позицию занимает кредитная организация. Следует понимать, что привлечение дополнительного заемщика для банка играет важное значение: таким образом кредитор получает ряд дополнительных гарантий. По этой причине самостоятельный выход лица из кредитного договора невозможен. Кредитная нагрузка титульного заемщика увеличится, так как он станет единственным плательщиком по кредиту. В результате таких перемен может возникнуть просроченная задолженность, в чем банк не заинтересован.

![]()

Для выхода лица из сделки применяется метод замены созаемщика. По заявлению клиента банк рассматривает вероятность привлечения нового созаемщика, который должен соответствовать всем основным и дополнительным требованиям по кредитной программе. Замена возможна только в том случае, если на это согласится банк.

Без решения кредитной организации отказаться от участия в договоре можно только через суд. При этом суд откажет в удовлетворении иска, если в наличии не будет объективных причин.

Такими причинами могут быть:

Стоит ли становиться созаемщиком?

Учитывая, что лицо, привлеченное в качестве дополнительного заемщика, несет равные права и обязанности по кредиту с основным клиентом, на него распространяются все сопутствующие услуги, включая и обязательное заключение договора личного страхования (жизни и здоровья). Если лицо привлекается не фиктивно, а для того, чтобы напрямую участвовать в погашении задолженности, то созаемщиком становиться можно. В первую очередь, в этом должно быть заинтересовано само лицо.

![]()

Пример: два родных брата оформляют в ипотеку квартиру, долг по которой выплачивают общими силами. После погашения задолженности обременение с недвижимости снимается, и один из братьев становится полноправным собственником квартиры. Затем они вновь обращаются в банк за ипотекой, погасив общими усилиями которую, второй брат становится владельцем квартиры.

Это пример того, когда созаемщик выполняет действительно важную функцию.

Важно! Фиктивное привлечение второго заемщика может повлечь ряд неблагоприятных обстоятельств, в числе которых следующие:

Если возникает просроченная задолженность, то прочими неблагоприятными обстоятельствами могут быть: