Резервы по сомнительным долгам в бухгалтерском учете

Для чего нужны резервы по сомнительным долгам в бухучете

В бухучете резервирование — это один из способов оценивания текущего состояния имущества и обязательств организации (абз. 6 п. 23 приказа Минфина России «Положение по бухучету и отчетности в РФ» от 29.07.1998 № 34н).

Создание резервов по сомнительным долгам в бухгалтерском учете должно восприниматься как сбор сведений о состоянии задолженности покупателей на определенную дату. При просмотре информации по этим резервам заинтересованные лица должны видеть, какая доля задолженности является сомнительной.

Под сомнительной задолженностью в бухучете понимается ничем не обеспеченная задолженность дебиторов, которая не уплачена в срок, прописанный в договорном соглашении (абз. 2 п. 70 приказа № 34н). Авансы поставщикам к сомнительной задолженности причислять нельзя (письмо Минфина России от 15.10.2003 № 16-00-14/316).

Создавать резерв должны все организации по каждой сомнительной задолженности покупателя (абз. 1 п. 70 приказа № 34н). За ИП обязанность по резервированию долгов не закреплена.

ВАЖНО! В налоговом учете резервы составляются по усмотрению организации или ИП (п. 3 ст. 266 НК РФ). Их назначение — отнесение сумм по сомнительным долгам на уменьшение налога на прибыль до того периода, когда они станут безнадежными. Сомнительные резервы в налоговом учете, как и в бухгалтерском, могут быть созданы только по долгам, появившимся в связи с реализацией товаров (работ, услуг) (п. 1 ст. 266 НК РФ).

Предельный объем формируемого в бухучете резерва представлен только общим размером сомнительных долгов. В налоговом учете с 01.01.2017 максимальный размер резерва за год не может превышать 10% выручки за отчетный налоговый период, а в течение отчетных периодов не может превышать наибольшую из двух величин — 10% выручки за отчетный период или 10% выручки за прошлый год (п. 4 ст. 266 НК РФ, письмо Минфина от 17.04.2018 № 03-03-06/1/25482). До 2017 года сумма резерва, создаваемого по итогам отчетного (налогового) периода в налоговом учете, не должна была превышать 10% от выручки за текущий отчетный (налоговый) период.

Как создать резерв по сомнительным долгам в налоговом учете, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

С порядком и сроками списания безнадежных долгов вы можете ознакомиться в статье «Как списать безнадежную задолженность с истекшим сроком исковой давности».

Как определить сумму сомнительных резервов в бухучете

Единой методики подсчета сумм резервов по сомнительным долгам в бухгалтерском учете нет. В абз. 3 п. 70 приказа № 34н только отмечено, что подсчет резервов производится в зависимости от состоятельности покупателя и вероятности закрытия им долга. Организации (ИП) могут фиксировать в своей учетной политике собственные методики подсчета сумм по сомнительным резервам в бухучете.

Оптимальной будет методика, приведенная в п. 4 ст. 266 НК РФ, по следующим причинам:

Как вариант, в учетной политике можно зафиксировать следующее.

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода) по следующему алгоритму:

Резерв по сомнительным долгам — что это?

Определение долга, признаваемого сомнительным в целях бухгалтерского учета, содержит п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, введенного приказом Минфина РФ от 29.07.1998 № 34н (далее — положение о бухучете и бухотчетности). К сомнительной относят имеющуюся перед юрлицом задолженность ее контрагента, не обеспеченную гарантиями и не оплаченную или имеющую высокую степень вероятности непогашения в срок, указанный в договоре. То есть речь идет о долгах дебиторов или части этих долгов, в отношении которых присутствуют серьезные сомнения в их получении.

Создание резерва по такой задолженности позволяет показать в бухучете и в бухотчетности реальные суммы долгов, ожидаемых к получению. Для чего это нужно? Во-первых, выполняется требование п. 1 ст. 13 закона РФ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ о достоверности бухгалтерских учетных данных, попадающих в отчетность и, соответственно, делающих эту отчетность достоверной. Во-вторых, экономический анализ, выполняемый с использованием цифр бухбаланса, в котором данные о величине дебиторской задолженности играют немаловажную роль, начинает осуществляться с учетом реальной информации по долгам, ожидаемым к получению. А экономический анализ, проведенный на конкретную отчетную дату и на ряд этих дат, — это процесс, итоговый результат которого интересен не только проверяющим органам или контрагентам, желающим убедиться в финансовой состоятельности анализируемого лица, но и самой организации, имеющей сомнительный долг.

Определение сомнительного долга в бухучете и ряд правил создания резерва по нему отличаются от характеристики аналогичного долга и порядка формирования резерва, создаваемого в налоговом учете (ст. 266 НК РФ). Резерв для целей налогового учета не является обязательным, в то время как в бухучете создавать его необходимо независимо от желания юрлица. В то же время правила работы с резервом в налоговом учете регламентированы во всех аспектах, а бухучет допускает разработку части этих правил на усмотрение организации. Поэтому между резервами, формируемыми в налоговом и бухгалтерском учете, практически всегда существует разница как в моментах признания сомнительного долга, так и в определении размера резерва по нему, даже если совпадает вид задолженности. Это обстоятельство обусловливает наличие временных разниц, относящихся к резерву. Причем они возникают как в случае создания резерва в налоговом учете, так и при его отсутствии в этом учете.

Узнайте, как правильно определить величину резерва по сомнительным долгам в бухгалтерском и налоговом учете, изучив мнение экспертов КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О том, какие действия приведут к уменьшению временных разниц, читайте в статье «Резервы по сомнительным долгам в бухгалтерском учете».

Когда и кем должен быть создан резерв

П. 70 положения о бухучете и бухотчетности, в котором помимо определения сомнительного долга отражены и основные правила работы с ним, не делает каких-либо исключений из круга юрлиц, обязанных создавать резерв по долгам, признанным сомнительными. Таким образом, принцип обязательности создания резерва закреплен за всеми без исключения организациями.

Обратите внимание! Малые предприятия обязаны формировать резервы по сомнительным долгам в общеустановленно порядке. Даже в случае если применяют упрощенные способы бухгалтерского учета (ПБУ 21/2008 «Изменение оценочных значений»).

В каких ситуациях надо создавать резерв? Когда задолженность, отвечающая критериям сомнительной, выявлена. При этом вид такой задолженности положение о бухучете и бухотчетности никак не ограничивает, т. е. это может быть любой дебиторский долг, от задолженности подотчетного лица до долгов покупателей.

А вот правил, которым нужно следовать в выявлении сомнительных долгов, положение о бухучете и бухотчетности не устанавливает. И организации самой придется определить, отразив установленный порядок в своей учетной политике, следующие моменты:

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

Начисление суммы резерва

Еще одним моментом, который следует закрепить в учетной политике, является алгоритм определения величины резерва. Размер резерва в бухучете, в отличие от резерва, создаваемого в налоговом учете, не регламентирован. Поэтому организация должна самостоятельно разработать не только перечень тех факторов, от которых будет зависеть его размер (финансовое состояние должника, вероятность погашения им всего долга или его части), но и формулу расчета конкретной величины создаваемого резерва.

Размер резерва в зависимости от оценки вероятности оплаты задолженности может не совпадать с общей суммой долга.

Основные правила бухучета резерва

Для учета резерва по сомнительным долгам Планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предусмотрен счет 63. Аналитика на нем должна вестись раздельно по каждому долгу (п. 70 положения о бухучете и бухотчетности). Учет резерва на отдельном счете обусловлен требованием п. 6.7 ПБУ 9/99 (приказ Минфина России от 06.05.1999 № 32н) об отражении в бухучете выручки от продаж в полном ее объеме вне зависимости от факта создания резерва по ней.

Поскольку резерв сомнительных долгов относится к величинам оценочного значения (п. 3 ПБУ 21/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н), при изменении факторов, влияющих на его размер, осуществляется изменение суммы резерва (п. 2 ПБУ 21/2008). Причем это изменение может влиять как на данные текущего периода, так и на данные будущих периодов (п. 4 ПБУ 21/2008).

Существовать неиспользованная часть резерва может не дольше чем до окончания года, следующего за годом его создания (п. 70 положения о бухучете и бухотчетности), что не мешает по этой же задолженности создать новый резерв.

Операции создания, изменения, списания (восстановления) резерва учитываются через прочие доходы (расходы), т. е. в корреспонденции счета 63 со счетом 91. На это есть указание в следующих документах:

А вот использование резерва для той цели, ради которой он создавался (списание безнадежного долга), создаст проводку по корреспонденции счета 63 со счетом учета списываемой безнадежной задолженности (п. 77 положения о бухучете и бухотчетности).

С порядком списания безнадежной дебиторки, а также с образцами документов, ознакомьтесь в Типовой ситуации от КонсультантПлюс. Получите бесплатный пробный доступ и переходите к расчетному примеру.

Как списать безнадежную задолженноть в бухучете см. в материале «Списание дебиторской задолженности бухгалтерские проводки».

Для резерва, образуемого по долгу, выраженному в иностранной валюте, придется на даты проведения операций с эти долгом и на даты составления отчетности делать пересчет не только долга, но и резерва по нему по курсу валюты, установленному на соответствующий день (п. 7 ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 № 154н).

Резерв начислен и изменен: проводки

Проводка по созданию резерва по сомнительным долгам будет одной и той же вне зависимости от того, на каком счете учитывается задолженность, признанная сомнительной. В ней сумма резерва, начисленная по соответствующему долгу на счете 63, будет корреспондировать со счетом 91:

Изменение суммы резерва при изменении факторов, влияющих на его размер, может приводить как к увеличению, так и к уменьшению резерва. Проводки и в том, и в другом случае могут быть 2 видов:

Списание отраженных на счете 97 данных по резерву произойдет в том периоде, к которому относится изменение суммы резерва, учтенное при этом изменении как расходы будущих периодов (п. 4 ПБУ 21/2008):

ООО «Сигма» по итогам первого квартала 2021 года провела инвенаризацию расчетов с дебиторами и выявила следующую сомнительную задолженность:

Контрагент: ООО «Смайлик»

Бухгалтер ООО «Смайлик» подготовил бухгалтерскую справку и на ее основании увеличил резерв по сомнительным долгам проводкой Дт 91.2 Кт 63.

В налоговом учете отчисления в резерв бухгалтер показал по строке 200 Приложения № 2 к листу 02 декларации по налогу на прибыль. Списание безнадежного долга за счет резерва в декларации показывать не нужно.

Далее, подписав приказ у руководителя, списал дебиторскую задолженность ООО «Смайлик» нереальную к взысканию за счет резерва по сомнительным долгам записью Дт 63 Кт 62.

Восстановление и использование резерва: проводки

Восстановление (списание) сумм резерва происходит в 2 случаях:

Проводка в обоих случаях будет одинакова:

К ней может добавиться сумма, учтенная на счете 97, если часть резерва формировалась за счет расходов будущих периодов, оказавшихся несписанными к моменту восстановления (списания) резерва:

Наличие резерва обязывает списывать за его счет ту сомнительную задолженность, которая признана безнадежной (п. 77 положения о бухучете и бухотчетности). При использовании резерва по сомнительным долгам проводки будут иметь одинаковый вид, различаясь лишь номером счета, с которого списывается учитывавшаяся на нем безнадежная задолженность:

Дт 63 Кт 62 (76, 73, 71).

Списанную безнадежную задолженность в течение 5 лет учитывают за балансом на случай возможной оплаты:

О действиях, которые потребуется совершить для обоснования списания безнадежной задолженности, читайте в статье «Порядок списания дебиторской задолженности».

Резерв в бухотчетности

Отдельной строкой резерв в бухотчетности не показывается. На его сумму уменьшают величину дебиторской задолженности, отражаемую по соответствующей строке в бухбалансе (п. 35 ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н).

Если в отчетном периоде величина резерва менялась, то в пояснениях к отчетности нужно будет раскрывать причины этого изменения и его влияние на отчетные данные текущего или будущих периодов (п. 6 ПБУ 21/2008). В отношении резервов, сформированных по операциям со связанными сторонами, организации, не имеющие права на составление упрощенной отчетности, обязаны давать в пояснениях информацию о таких резервах (п. 3 и п. 10 ПБУ 11/2008).

Итоги

Резерв сомнительных долгов, являющийся объектом бухгалтерского учета, в полной мере подчиняется правилам этого учета. Поэтому бухгалтерские проводки по операциям с этим резервом формируются в соответствии с указаниями, содержащимися в ПБУ.

Резерв по сомнительным долгам. Бухгалтерский учет. Примеры и советы

Понятие сомнительной дебиторской задолженности

Об этом свидетельствуют, в частности:

После того, как сомнительная задолженность признана нереальной для взыскания, в том числе в связи с истечением срока исковой давности, она подлежит списанию.

Резерв по сомнительным долгам

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны. Поэтому при наличии сомнительного долга надо создать резерв, даже если организация является субъектом малого предпринимательства (п. 70 Положения по бухучету N 34н).

Начисление или уменьшение (восстановление) резерва по сомнительным долгам оформляется бухгалтерской справкой-расчетом. Для расчета резерва по сомнительным долгам сумма долга берется с НДС.

Порядок создания и использования резерва по сомнительным долгам определяется организацией самостоятельно и закрепляется в учетной политике (п. 7 ПБУ 1/2008).

Учетная политика

Поэтому при намерении создавать резерв, об этом следует указать в налоговой учетной политике (Письмо УФНС России по г. Москве от 20.06.2011 N 16-15/059211@.2).

Если организация не собирается создавать резерв, то в учетной политике об этом можно не писать.

В бухгалтерском учете при наличии сомнительного долга организация обязана создать резерв (п. 70 Положения по бухучету N 34н).

Поэтому в бухгалтерской учетной политике нужно закрепить (п. 7 ПБУ 1/2008):

В последнем случае в учетную политику нужно будет внести дополнения.

Бухгалтерский учет создания и использования Резерва по сомнительным долгам

В бухгалтерском учете начисление и использование резерва по сомнительным долгам отражается следующими проводками:

Проводка

Операция

При этом если данная задолженность сохраняет статус сомнительной, то по ней вновь должен быть начислен резерв.

Резерв по сомнительным долгам и бухгалтерская отчетность

Таким образом, в бухгалтерском учете одновременно отражаются:

Алгоритм расчета и использования резерва по сомнительным долгам в бухгалтерском учете

Интервальный способ.

Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки, например, как в налоговом учете.

Так согласно п.4 ст. 266 НК РФ сумма резерва по сомнительным долгам начисляется в зависимости от сроков нарушения должником своих обязательств по окончании соответствующего периода (квартала или года) по результатам инвентаризации задолженности.

Согласно этой норме суммы дебиторской задолженности включаются в расчет резерва следующим образом:

Если срок нарушения должником своих обязательств по окончанию квартала (полугодия, 9 месяцев, года) не превышает 45 дней, то резерв по данной задолженности не создается.

При просрочке от 46 дней до 90 дней включительно резервируется 50% суммы долга.

Если должник не платит более 90 дней, резерв увеличивается до полной суммы долга.

Экспертный способ.

Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, не будет погашена.

Если применяется интервальный или экспертный способ:

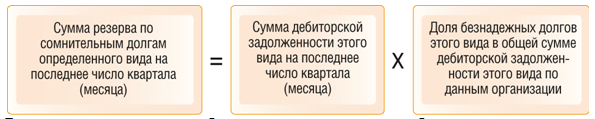

Размер отчислений в резерв по сомнительным долгам определяется по данным Организации за несколько лет как доля безнадежных долгов в общей сумме дебиторской задолженности определенного вида.

Например, доля не оплаченных покупателями товаров в общей сумме задолженности покупателей.

На последнее число каждого квартала (месяца) определяется величина резерва по формуле:

Сумма резерва по сомнительным долгам определенного вида на последнее число квартала (месяца) = Сумма дебиторской задолженности этого вида на последнее число квартала (месяца) Х Доля безнадежных долгов в общей сумме дебиторской задолженности этого вида по данным организации.

При статистическом способе:

Согласно учетной политике компании резервы сомнительных долгов создаются экспертным способом, на основании данных, полученных бухгалтерией от руководителя отдела продаж.

По состоянию на начало II квартала резервов сомнительных долгов нет. Данные о дебиторской задолженности компании приведены в таблице.

Покупатель

Сумма долга, руб.

Срок оплаты по

договору

Вероятность

оплаты долга, %

(данные отдела

продаж)

по состоянию на 30 июня

по состоянию на 30 сентября

по состоянию на 30 декабря

Долг Организации Б списан как безнадежный на основании приказа руководителя компании.

При заданных условиях создание и использование резервов по сомнительным долгам происходит так.

В IV квартале долг Организации Б списывается за счет резерва.

Резерв по сомнительному долгу Организации Г восстанавливается в связи с оплатой долга.

31 декабря резервы по сомнительным долгам не создаются.

В бухгалтерском учете проводки будут такими:

Проводка

Операция

Сумма, руб.

30 июня

30 сентября

в IV квартале

В бухгалтерском балансе данные о дебиторской задолженности будут отражены в следующих суммах:

Пример. Создание резерва по сомнительным долгам статистическим способом и его использование

По данным организации за предыдущие 3 года 2% от стоимости отгруженных товаров вообще не оплачиваются покупателями, в связи с чем организация создает резерв по сомнительным долгам по оплате товаров.

В учетной политике компании закреплено, что резерв создается статистическим способом.

Квартал

Отгружено

товаров,

Погашена

задолженность по

оплате товаров,

Долги по оплате товаров,

признанные безнадежными в

течение квартала, руб.

При заданных условиях создание и использование резерва будет происходить так.

В бухгалтерском учете проводки будут такими:

Проводка

Операция

Сумма, руб.

30 июня

30 сентября

в течение IV квартала

31 декабря

В бухгалтерском балансе данные о дебиторской задолженности по оплате товаров будут отражены в следующих суммах:

Бухгалтерская справка

Бухгалтерскую справку оформляет бухгалтер организации.

Отметим, что обязательная для применения форма бухгалтерской справки нормативно не установлена.

Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике (ч. 4 ст. 9 Закона N 402-ФЗ).

При этом форма справки должна содержать все реквизиты, обязательные для первичного документа (ч. 2 ст. 9 Закона N 402-ФЗ).

БУХГАЛТЕРСКАЯ СПРАВКА-РАСЧЕТ

Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично (п. 70 Положения по бухучету N 34н, Письма Минфина от 27.05.2016 N 03-03-06/1/30504, от 14.01.2015 N 07-01-06/188, от 27.01.2012 N 07-02-18/01). Это может быть либо нарушение должником срока оплаты, либо Вы получили информацию о финансовых проблемах Вашего должника.

Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной.

В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Но организации необходимо утвердить порядок определения суммы резерва в своей учетной политике, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашения долга не прописан.

Так же надо учесть, что в составе дебиторской задолженности могут учитываться:

Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы (в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению) (п. п. 1, 2, 17, 23 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом Минфина России от 24.10.2008 N 116н, Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). В то же время если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается (Письмо Минфина России от 27.01.2012 N 07-02-18/01).

Проводки для резерва по сомнительным долгам

И вне зависимости от выбранного способа расчета отчислений в резерв его создание (доначисление) отражается проводкой:

Дебет 91-2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам»- На дату создания (увеличения) резерва.

Создание резерва по сомнительным долгам

Таким образом, необходимо в учетной политике по бухгалтерскому учету определить порядок создания резерва. (п. 7 ПБУ 1/2008).

Можно закрепить следующие способы:

1. Интервальный способ;

2. Экспертный способ;

3. Статистический способ.

1.Интервальный способ. Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки, например, как в налоговом учете. Данный метод позволяет сблизить бухгалтерский и налоговый учет и определять размер отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки.

Поскольку за основу здесь берутся правила создания резерва как в налоговом учете, то удобнее воспользоваться следующим алгоритмом:

Срок неисполнения обязательств, дней

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода).

Например.

По результатам инвентаризации задолженности покупателей на 31.12.2016 в ООО «Ромашка» выявлено следующее:

Покупатели

Срок оплаты

Сумма долга, руб.

Период неисполнения обязательств, дней

Категория задолженности

В результате созданы резервы:

Покупатели

Сумма резерва

Алгоритм расчета

2.Экспертный способ. Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению организации, с высокой вероятностью не будет погашена.

Например. ООО «Ромашка» 13 ноября 2016 г. отгрузило товары ООО «Лютик» на сумму 118 000 руб., включая НДС. Согласно договору оплата товара должна быть произведена в течение 10 дней с момента отгрузки.

Учетной политикой для целей бухучета ООО «Ромашка» предусмотрено, что «сомнительный» резерв формируется ежемесячно исходя из оценки каждого долга.

Поскольку оплата от ООО «Лютик» до конца ноября 2016 г. не поступила, то ООО «Ромашка» признало эту задолженность в полном объеме сомнительной и приняло решение о создании резерва. Расчет был отражен в бухгалтерской справке.

13 декабря 2016 г. ООО «Лютик» погасило долг в неполном объеме за поставленный ей товар, перечислив в адрес ООО «Ромашка» 80 000 руб.

В бухучете ООО «Ромашка» будут сделаны следующие проводки:

На 30 ноября 2016 г.:

На 31 декабря 2016 г.:

Обратите внимание! Если бы в учетной полите по бухучету ООО «Ромашка» было написано, что создание резерва отражается ежеквартально, то тогда на конец квартала не было бы просроченной задолженности и производить данные бухгалтерские записи не надо.

3.Статистический способ. Наиболее трудоемкий вариант это определять размер отчислений в резерв по статистике данных организации за несколько налоговых периодов как долю долгов, которые остаются непогашенными, к общей сумме дебиторской задолженности. Рассчитывать величину резерва нужно ежеквартально (ежемесячно).

Например, доля не оплаченных покупателями товаров, работ, услуг в общей сумме задолженности покупателей.

На последнее число каждого квартала (месяца) величина резерва определяется по формуле:

Например.

ООО «Ромашка» провела инвентаризацию и определила, что за последние 3 года 2% от отгруженных товаров покупателями не оплачены. В связи, с чем организация создает резерв по сомнительным долгам. В учетной политике соответственно прописано создание резерва статистическим способом.

По состоянию на 01.01 остаток непогашенной дебиторской задолженности составляет 0 руб.

31 марта непогашенная задолженность за отгруженные товары составляет 10 млн. руб., следовательно, остаток резерва 200 000,00 руб.(10 млн.*2%)

При применение интервального или экспертного способа возможны следующие варианты:

Очевидно, что если компании нужен баланс, для того чтобы, к примеру, получить кредит в банке, то чрезмерное создание резерва может сделать баланс не совсем «красивым» по экономическим и финансовым показателям. Хотя надо всегда помнить о том, что бухгалтерский учет всегда должен отражать реальную картину на предприятии и ни в коем случае не приукрашивать реальную действительность, так как бухучет представляет собой формирование полной и достоверной информации о деятельности организации (п.4 приказа Минфина РФ от 29.07.1998 N 34н).

Отражение резерва по сомнительным долгам в бухгалтерской отчетности

Таким образом, в бухгалтерском учете одновременно отражаются:

Штрафы

На основании ст. 15.11 КоАП РФ установлена ответственность за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, для должностных лиц организации в виде штрафа в размере от 5000 до 10 000 руб. (повторное нарушение от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до двух лет.)

Под грубыми нарушениями понимаются в данном случае искажение любой статьи (строки) бухгалтерской отчетности не менее чем на 10%.

Так же согласно ст. 120 НК РФ, грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, влечет взыскание штрафа в размере 10 000 руб. Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 30 000 руб.,

Под грубым нарушением в данном случае понимается систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций налогоплательщика.

Срок, в течение которого могут оштрафовать за грубые нарушения бухгалтерии, увеличен до двух лет, таким образом, штраф за 2 года может составить до 60 000,00 руб. только за нарушение по одной статье в бухгалтерском учете.

Резервы по сомнительным долгам в налоговом учете

Итак, если в бухгалтерском учете в учетной политике не надо прописывать о том, что резерв по сомнительным долгам создается, то в учетной политике по налоговому учету обязательно надо указать создаете вы резервы или нет (Письмо УФНС по г. Москве от 20.06.2011 N 16-15/059211@.2).

Какие организации могут создавать резервы по сомнительным долгам в налоговом учете?

Организациям, плательщики налога на прибыль, признающие доходы и расходы методом начисления, предоставлено право создавать резервы по сомнительным долгам в порядке, установленном ст. 266 НК РФ. Таким образом, при применении УСН, а также иных спецрежимов, резервы по сомнительным долгам не создаются.

Необходимо учесть, что в налоговом учете определение сомнительной задолженности отличается от определения в бухгалтерском учете.

С 1 января 2017 г. были внесены изменения в п. 1 ст. 266 НК РФ. См. Федеральный закон от 30.11.2016 N 401-ФЗ.

Пункт 1 ст. 266 НК РФ гласит, что сомнительным долгом признается любая задолженность, возникшая в связи с реализацией товаров (выполнением работ, оказанием услуг), если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Т.е. это не любая дебиторская задолженность, как это имеет место быть для бухгалтерского учета.

Таким образом, имеющуюся дебиторскую задолженность вы можете признать сомнительным долгом, если она одновременно удовлетворяет следующим критериям.

1. Задолженность возникла в связи с реализацией товаров (выполнением работ, оказанием услуг).

2. Задолженность не погашена в сроки, установленные договором.

3. Задолженность не обеспечена залогом, поручительством, банковской гарантией.

При соблюдении всех этих условий задолженность признается сомнительной. При этом не имеет значения, принимались ли меры по ее взысканию или нет.

Например, неважно, направлены ли контрагенту претензии, поданы ли в суд исковые заявления и т.п. Задолженность продолжает считаться сомнительной и в случае возбуждения в отношении нее исполнительного производства (см., например, Письмо Минфина России от 18.03.2011 N 03-03-06/1/148).

По сомнительной задолженности в налоговом учете имеется много разъяснений финансового ведомства, а также имеется судебная практика.

Так, например, по мнению Минфина и некоторых судов задолженность не должна признаваться сомнительной:

1. по предоплате, когда поставщик не отгрузил товар, не оказал услуги в соответствии с договором (Письма Минфина России от 04.09.2015 N 03-03-06/2/51088, от 08.12.2011 N 03-03-06/1/816, от 30.06.2011 N 07-02-06/115, от 17.06.2009 N 03-03-06/1/398). Такая же позиция встречается и в судебной практике.

2. по штрафным санкциям за нарушение условий договора (Письма Минфина России от 23.10.2012 N 03-03-06/1/562 (п. 4), от 15.06.2012 N 03-03-06/1/308, от 29.09.2011 N 03-03-06/2/150 (п. 2), от 23.09.2010 N 03-03-06/1/612, от 19.03.2010 N 03-03-06/2/52);

3. по взысканным арбитражным судом суммам процентов за пользование чужими денежными средствами (Письмо Минфина России от 24.07.2013 N 03-03-06/1/29315);

4. по договорам займа (Письма Минфина России от 04.02.2011 N 03-03-06/1/70, от 12.05.2009 N 03-03-06/1/318).

5. по приобретенным правам требования (Письма Минфина России от 23.10.2012 N 03-03-06/1/562 (п. 4), от 12.05.2009 N 03-03-06/1/318). Аналогичной позиции придерживаются и суды;

6. в виде невыплаченных сумм за уступленное право требования по расчетам за отгруженные товары (Определение Конституционного Суда РФ от 19.11.2015 N 2554-О). Арбитражные суды приходят к такому же выводу.

Важно! Если задолженность образовалась по причинам, не связанной с реализацией (по договору займа, уступки права требования, договору о предоставлении обеспечения и т.д.), она не может считаться сомнительной и, следовательно, участвовать в формировании резерва.

Взаимозависимость покупателя с продавцом не может стать поводом для отказа в создании резерва. Но при совокупности обстоятельств, свидетельствующих о проявлении недобросовестности компании, суд может поддержать решение налоговой инспекции о необоснованном завышении расходов на сумму созданного резерва. (Определение ВС РФ от 29.04.2016 г. №304-КГ16-3795, Постановление АС Западно-Сибирского округа от 15.02.2016 г. №А03-1025/2015).

Создание резерва по сомнительным долгам в налоговом учете

Перед созданием резерва по сомнительным долгам необходимо провести инвентаризацию дебиторской и кредиторской задолженности на последнее число каждого отчетного (налогового) периода и оформить ее результаты актом (ИНВ-17) (п. 4 ст. 266 НК РФ, Письмо Минфина от 23.05.2016 N 03-03-06/2/29297).

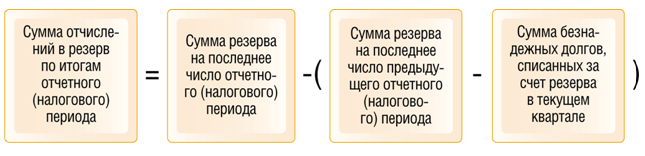

1.На последнее число каждого отчетного (налогового) периода необходимо определить сумму резерва по формуле (п. 4 ст. 266 НК РФ, Письмо Минфина от 03.08.2010 N 03-03-06/1/517):

Долг, который учитывается при расчете резерва, уменьшается на кредиторскую задолженность перед тем же контрагентом (п. 1 ст. 266 НК РФ).

2.На последнее число каждого отчетного (налогового) периода необходимо рассчитать сумму отчислений в резерв по формуле (п. 5 ст. 266 НК РФ):

3. Возможны следующие варианты:

Следовательно, когда сомнительные долги переходят в разряд безнадежных, они учитываются в счет резерва, а не признаются убытками на основании пп. 2 п. 2 ст. 265 НК РФ.

4. По состоянию на 31 декабря текущего года необходимо рассчитать сумму резерва и отчислений в резерв в обычном порядке (п. 5 ст. 266 НК РФ).

5. Возможны следующие варианты:

Сравнительная таблица резерва по сомнительным долгам в бухгалтерском и налоговом учете

Правила для целей бухгалтерского учета

Правила для целей налогового учета

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее