Отражение резерва на оплату отпусков в бухгалтерском учете

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть III)

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

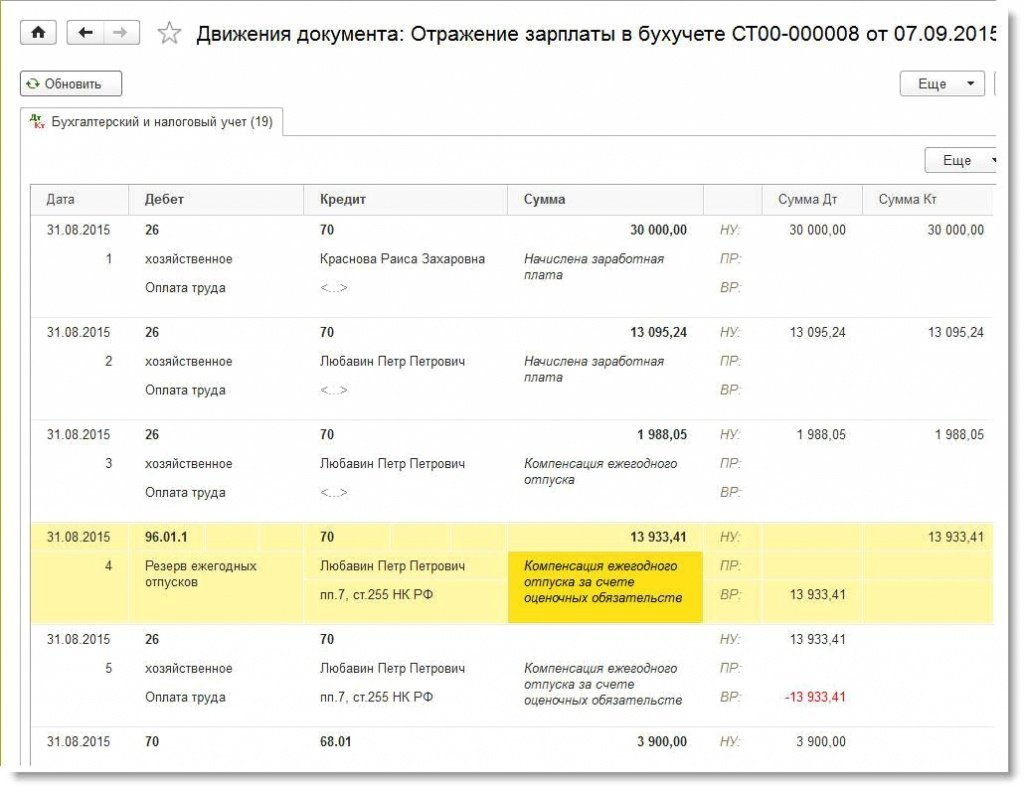

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

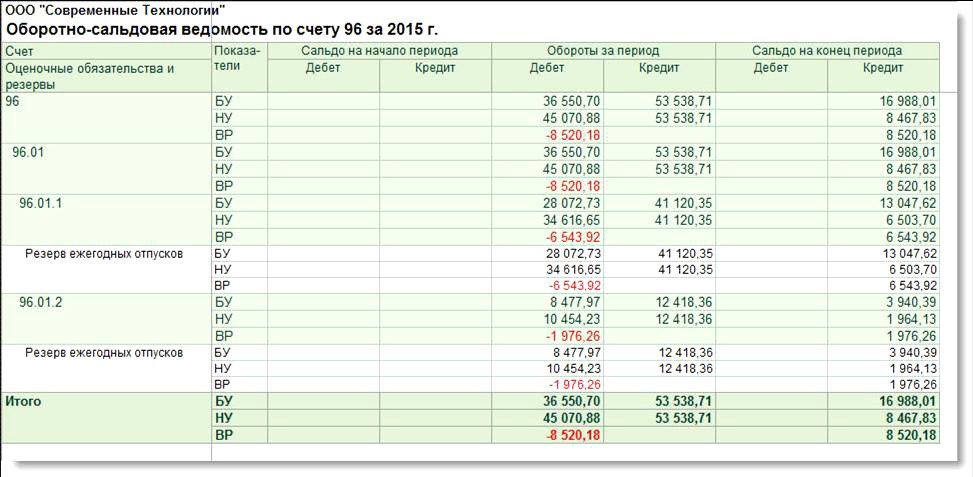

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году, тогда остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год. Но у сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

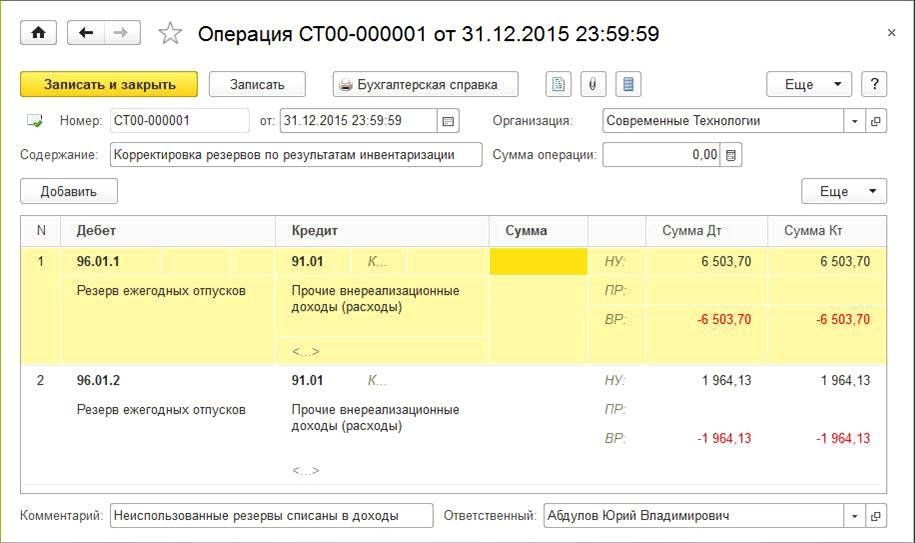

Отразим результаты инвентаризации в налоговом учете Операцией, введенной вручную (рис. 4). Автоматическая инвентаризация в отдельном документе будет реализована в «1С:Предприятии 8» к концу 2015 года.

Рис. 4. Включение неиспользованной суммы резервов в доходы

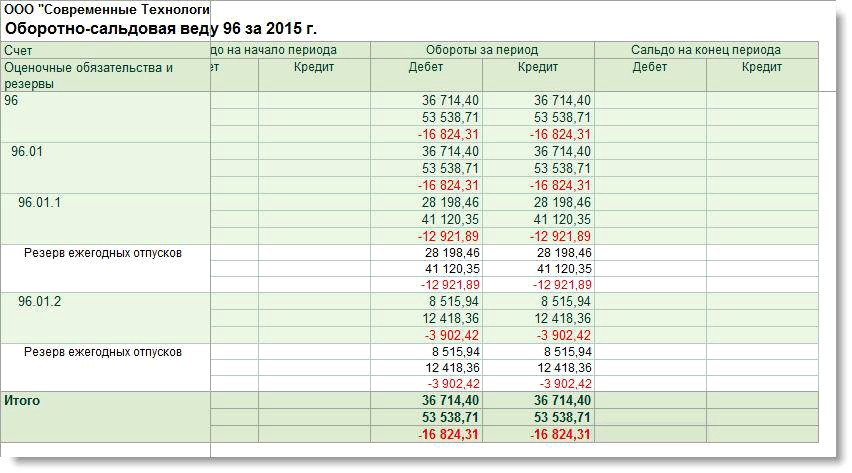

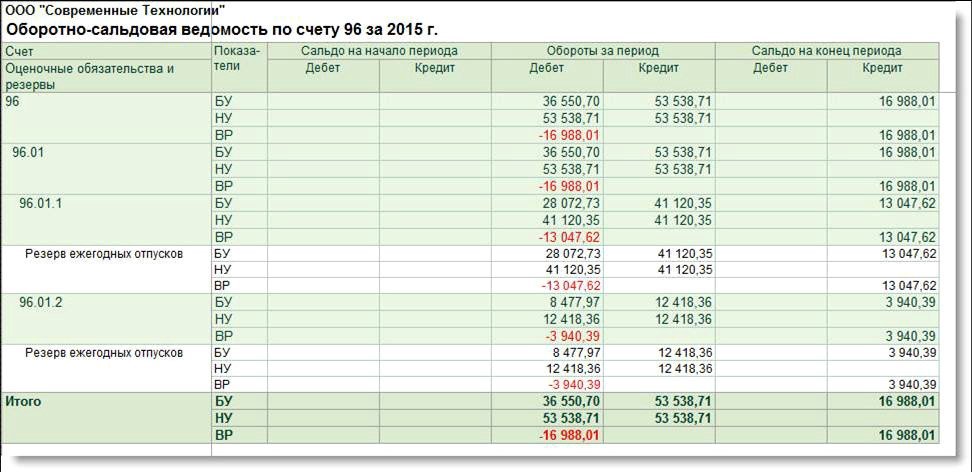

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Пример 2

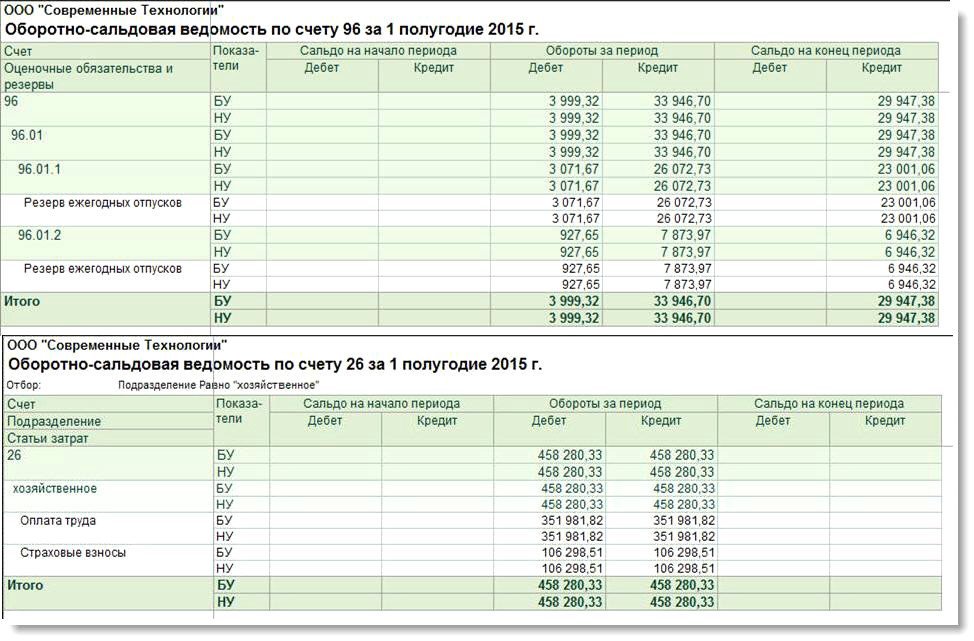

В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

Резерв отпусков

За каждый отработанный год сотруднику предоставляется право на отдых минимум 28 дней. Обязательно формируется график отпусков, по которому работники выбирают путевки, а работодатель рассчитывает отпускные. Полученная сумма направляется в резерв отпусков.

Когда создается?

Резерв обязателен для всех компаний, кроме тех, что функционируют на упрощенной системе. Рассчитать сумму можно для одного из трех периодов:

Самый простой вариант – ежегодный учет. Вам нужно рассчитать сумму на весь год и отправить в резерв. Если никаких изменений по сотрудникам не произойдет, то вы избежите лишней работы. На самом деле – это очень рискованный способ. Увольнение и прием на работу новых сотрудников приведут к ошибке данных, в итоге проблем станет только больше. Резерв каждый месяц – самый точный, но для некоторых трудозатратный, поэтому можно использовать компромисс – ежеквартальный учет.

Налоговый учет

Отчитываться по резерву в налоговую – это добровольное решение. Если вы заносите в расходы резерв отпусков, то уже вносить сами отпускные и страховые выплаты не нужно. В случае решения в пользу ведения учета, вы избегаете временных разниц, но вам нужно внести дополнения в учетную политику:

Рассчитать процент отчислений можно по формуле: «Расчет отпускных со страховыми взносами» делим на «Сумму расходов на оплату труда со страховыми взносами».

В декабре по данным резерва нужно провести инвентаризацию. Вычислить число оставшихся дней по каждому сотруднику и сумму выплат отпускных на каждого сотрудника. После подсчетов нужно сравнить фактическую сумму с резервом. Если сумма в резерве больше, то ее списывают в нереализованные расходы, а если меньше, то ее нужно восполнить.

1С производит учет резерва и начислений в автоматическом и ручном режиме. Автоматический режим недоступен крупным компаниям, штат которых превышает 60 человек. Владельцы бизнесов поменьше могут настроить самостоятельное заполнение. Перейдем к настройке: «Зарплата и кадры», «Настройка зарплаты», «Порядок учета зарплаты».

Выбираем организацию и нажимаем «Изменить». В новой вкладке нам нужен раздел «Резервы отпусков». Ставим галочку в пункте «Формировать резерв отпусков».

Инвентаризация пройдет автоматически в декабре. Указанное количество дней будет уменьшаться. Если деньги за этот период еще останутся в резерве, то они будут отправлены на счет 91.01 «Прочие доходы». Теперь нам нужно перейти к самому учету. Он возможен только после перечисления зарплаты за месяц. Снова выбираем «Зарплата и кадры», но теперь нас интересует раздел «Резервы отпусков». В открывшемся окне нажмите «Создать».

Заполняем новый документ:

Осталось только провести и нажать «Показать проводки и другие движения документа», чтобы убедиться в правильности заполнения. Сам учет резерва будет проходить по следующим счетам:

Теперь попробуем создать резерв для компаний с большим штатом сотрудников.

Создание резерва вручную

Ручное управление не сложнее, чем настройка автоматического учета. Сначала нам нужно снова проделать путь: «Зарплата и кадры», «Настройки зарплаты», «Порядок учета зарплаты», «Настройки учета зарплаты». Само окно «Резервы отпусков» будет выглядеть немного иначе. Ставим галочку напротив строки «Формировать резерв отпусков».

Возвращаемся в меню «Зарплата и кадры», «Резерв отпусков». В новом окне заполняем: месяц, организацию, дату. В строке «Операция», мы нажимаем «Корректировка остатков». В таблице представлено два раздела: «Обязательства и резервы текущего месяца» и «Обязательства и резервы по сотрудникам». Начинать заполнение лучше с сотрудников. В таком случае резервы текущего месяца заполнятся автоматически.

Нажимаем кнопку «Добавить». Появилась новая строка, где нужно указать сотрудника, подразделение. В графе «Способ отражения» выберите как учитываются затраты на оплату труда в подразделении. Следующая графа: «Обязательство (резерв)». В строке «БУ» нужно указать сумму резерва для бухгалтерского учета, а в строке «НУ» – для налогового. Таким же образом заполняется пункт «Страховые взносы». Здесь указываются суммы для Бухгалтерского учета (БУ) и налогового (НУ), только здесь в сумму входят взносы по страховке на случай недееспособности сотрудника. В колонке «ФСС НС и ПЗ» нужно вбить сумму для обоих учетов на случай несчастного случая.

Проверяем введенные данные и нажимаем «Провести». Теперь можно посмотреть движение документа. Если все получилось верно, то учет будет проведен по счетам: 96.01.1 и 96.01.2.

Списание оценочных обязательств

Способ проведения списания зависит от автоматического или ручного режима. Пользователям автоматического режима нужно перейти в меню «Зарплаты и кадры», «Все начисления», «Отпуск». В новом окне заполните данные по отпуску сотрудника. После чего проводим документ и смотрим результат проводки.

Проводим страховые взносы: «Зарплата и кадры», «Все начисления», «Начисление зарплаты».

В ручном режиме списание происходит с помощью документа «Начисление заработной платы». Для оплаты нужно указать счет 96.01.1 и резерв из справочника «Оценочные обязательства и резервы». Получить информацию о расходах на оплату труда и отпусков можно из отчета «Анализ расходов на оплату труда». Для этого пройдите по пути: «Зарплата и кадры», «Отчеты по зарплате».

Отчеты

После того, как все операции проведены мы можем составить отчеты по проделанной работе:

Резерв отпусков – это обязательный бухучет, который можно рассчитать за месяц, квартал и год. Вести налоговый учет при этом не обязательно, но он избавит вас от учета временной разницы. Владельцы небольших компаний могут настроить автоматическое заполнение. Бухгалтеры компаний, где больше 60 человек в штате заполняют учет вручную. Если у вас остались вопросы или возникли сложности, вы можете обратиться в службу поддержки «АСТЭК».

Как учесть отчисления в резерв на оплату отпусков

Если фонд заработной платы учреждения формируется в том числе за счет средств, полученных от приносящей доход деятельности, оно вправе формировать резервы предстоящих расходов на оплату ежегодных отпусков. Но только тех, которые оплачиваются за счет средств, полученных от указанной деятельности.

При этом должны быть соблюдены порядок и условия формирования резерва, установленные ст. 324.1 НК РФ (см. Письмо Минфина РФ от 12.12.2019 №03-03-06/3/97181).

Как рассчитать размер отчислений в резерв? Как правильно использовать сумму начисленного резерва? Что делать, если на конец года суммы начисленного резерва не хватило или, наоборот, осталась недоиспользованная сумма?

Для чего создаются резервы в целях налогообложения?

Например, работники учреждения, задействованные в приносящей доход деятельности, идут отдыхать «неравномерно» (как правило, количество отдыхающих в летний период гораздо выше, чем в другие времена года). В этом случае размер облагаемой базы по налогу на прибыль может существенно колебаться, а в период массовых отпусков может даже образоваться убыток. Во избежание подобной ситуации и целесообразно создавать указанный резерв.

Порядок формирования резерва

При этом процент отчислений в названный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда (ОТплан) вместе со страховыми взносами (СВОТ).

Расчет ежемесячного процента можно выразить формулой:

% = (Отпускплан + СВотпуск) / (ОТплан + СВОТ) х 100%.

Напомним, что взносы на случай временной нетрудоспособности и в связи с материнством не начисляются на суммы выплат и других вознаграждений, превышающие предельную величину базы. Пенсионные взносы после того, как превышена база, взимаются по меньшему тарифу – 10% (вместо 22%).

Минфин в Письме от 08.09.2008 №03-03-06/1/511 отметил: общая величина расходов на оплату труда (ОТплан) должна включать и предполагаемую годовую сумму расходов на оплату отпусков (Отпускплан). В отсутствие других разъяснений многие авторы бухгалтерской литературы нередко ссылаются на названное письмо. Полагаем, что это не совсем верно – показатель ОТплан должен учитываться отдельно от суммы предполагаемых отпускных.

Ведь в дальнейшем при определении размера ежемесячных отчислений в резерв умножаться на процент будет сумма расходов на оплату труда без учета отпускных.

Пример. На 2020 год учреждение запланировало, что по приносящей доход деятельности расходы на оплату труда равны 6 000 000 руб., на оплату отпусков – 600 000 руб.

В 2020 году тарифы страховых взносов с фонда оплаты труда составляют: на ОПС – 22%, на ОСС – 2,9%, на ОМС – 5,1% (ст. 426 НК РФ).

Итого: общая ставка страховых взносов – 30,2% (22 + 2,9 + 5,1 + 0,2).

В учетной политике на 2020 год отражено, что предельная сумма отчислений в резерв на оплату отпусков равна предполагаемой годовой сумме на оплату отпусков плюс страховые взносы.

Расчет (смета) резерва на оплату отпусков на 2020 год

(строка 1 + строка 2)

(строка 4 + строка 5)

((строка 3 / строка 6) x 100%)

Нужно следить, чтобы сумма резерва, накопленного нарастающим итогом с начала года, не превысила предельную сумму, установленную в учетной политике. Если это произойдет, то в следующем месяце отчисления в резерв не производятся.

Воспользуемся данными примера 1.

В 2020 году ежемесячные отчисления в резерв составят:

(графа 2 x 30,2%)

((графа 2 + графа 3) x 10%)

Таким образом, в расходах на оплату труда будут учтены суммы начисленного резерва (нарастающим итогом):

– за I квартал – 195 300 руб.;

– за полугодие – 390 600 руб.;

– за девять месяцев – 540 330 руб.;

– за год – 781 200руб.

В соответствии с п. 24 ст. 255 НК РФ отчисления в резерв предстоящих расходов на оплату отпусков включаются в состав расходов на оплату труда.

В случае создания налогоплательщиком резерва суммы фактически осуществленных затрат с учетом расходов на начисление страховых взносов необходимо списывать за счет указанного резерва (см. Письмо Минфина РФ от 01.04.2013 №03-03-06/2/10401).

Иными словами, учреждение будет уменьшать облагаемую базу по налогу на прибыль на сумму отчислений в резерв, рассчитанную на основании сметы, а не на сумму отпускных, начисленных по факту.

Итак, создание любого резерва в налоговом учете преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу. При этом если значительная часть отпусков приходится на лето, то резервирование помогает сэкономить на налоге на прибыль в первой половине года, ведь часть отпускных будет учтена в расходах до того, как они фактически выплачены.

Определим выгоду от создания резерва на оплату отпусков, сравнив ситуацию из примера 2 с ситуацией, когда резерв не создавался, а отпускные в течение года были начислены в размере 600 000 руб., в том числе за июнь – 100 000 руб., за июль – 300 000 руб., за август – 200 000 руб.

– за I квартал – 0 руб.;

– за полугодие – 130 200 руб. (100 000 руб. + 100 000 руб. х 30,2%);

– за девять месяцев – 781 200 руб. ((300 000 руб. + 300 000 руб. х 30,2%) + (200 000 руб. + 200 000 руб. х 30,2%) + 130 200 руб.);

– за год – 781 200 руб.

(графа 4 х 20 %)

**Здесь сравниваются базы по налогу на прибыль при создании резерва на оплату отпусков и без создания такового. Разница образуется «внутри» года, а по итогу года она равна нулю. Это связано с тем, что всего и в том, и в другом случае «отпускные» расходы были учтены в одной и той же сумме, только разными способами.

* * *В данном случае отпуск пришелся на июнь – август, что привело к экономии при уплате авансовых платежей по итогам I квартала и полугодия.

В конце года не забудьте провести инвентаризацию резерва

– сумма, фактически перечисленная работникам в счет оплаты ежегодного отпуска, превышает сумму резерва;

– сумма резерва, отнесенная на расходы, окажется больше фактических затрат.

Это происходит потому, что в течение года за счет резерва налогоплательщик учитывает предполагаемые, а не действительные затраты на оплату отпусков. При этом численность работников в течение года может меняться (одни уволились, другие приняты). Напомним, что по истечении шести месяцев непрерывной работы у последних возникает право на отпуск (ст. 122 ТК РФ).

Кроме того, в расчет сумм ежемесячных отчислений в резерв включается зарплата вновь принятых работников, а размер процента остается неизменным.

Какие дополнительные расчеты необходимо сделать бухгалтеру по ее результатам инвентаризации?

При недостаточности средств фактически начисленного резерва, подтвержденного инвентаризацией на последний день налогового периода, налогоплательщик обязан по состоянию на 31 декабря года, в котором резерв был начислен, включить в расходы сумму фактических затрат на оплату отпусков и, соответственно, сумму страховых взносов, по которым ранее не создавался указанный резерв (абз. 3 п. 3 ст. 324.1 НК РФ).

Воспользуемся данными примера 2 и предположим, что работники учреждения находились в отпусках с июня по август и за этот период им были начислены отпускные в размере не 600 000 руб., как планировалось, а 650 000 руб., страховые взносы на эти отпускные (30,2 %) – 196 300 руб.

Недоиспользованныесуммы резерва на последнее число текущего налогового периода подлежат обязательному включению в состав налоговой базы этого периода (абз. 2 п. 3 ст. 324.1 НК РФ). На основании п. 7 ст. 250 НК РФ данные суммы отражаются в составе внереализационных доходов.

Воспользуемся данными примера 2 и предположим, что работники учреждения находились в отпусках с июня по август и за этот период им были начислены отпускные в размере не 600 000 руб., как планировалось, а 520 000 руб., страховые взносы на эти отпускные (30,2%) – 157 040 руб.

Пунктом 5 ст. 324.1 НК РФ установлено: сумма остатка указанного резерва на конец года включается для целей налогообложения в состав внереализационных доходов текущего налогового периода в случае, если при уточнении учетной политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формировать резерв предстоящих расходов на оплату отпусков.

Перенос остатка недоиспользованного резерва на следующий год

Если учреждение не меняет учетную политику в отношении создания резерва на оплату отпусков на следующий налоговый период, то на конец отчетного налогового периода оно может иметь определенный результатами инвентаризации остаток недоиспользованного резерва (Письмо Минфина РФ от 11.01.2013 №03-03-06/1/4, Постановление Президиума ВАС РФ от 26.04.2005 №14295/04).

На основании п. 4 ст. 324.1 НК РФ резерв предстоящих расходов на оплату отпусков работникам должен быть уточнен исходя:

– из количества дней неиспользованного отпуска;

– из среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

– из обязательных отчислений страховых взносов.

Таким образом, при проведении инвентаризации резерва на оплату отпусков следует учитывать планируемое количество дней отпуска в расчете за год, которое сравнивается с фактически использованными днями отпуска за год (см. письма Минфина РФ от 02.09.2014 №03-03-06/1/43925, от 28.10.2013 №03-03-06/1/45507, от 11.01.2013 №03-03-06/1/4).

Неиспользованные дни отпуска за конкретный календарный год могут быть определены только по состоянию на последний день календарного года. Таким образом, уточнение резерва предстоящих расходов на оплату отпусков в течение налогового периода (на конец каждого отчетного периода) не производится.

Если по итогам инвентаризации сумма рассчитанного резерва в части неиспользованного отпуска (определенная исходя из среднедневной суммы расходов на оплату труда и количества дней неиспользованного отпуска на конец года) (НО) превышает фактический остаток неиспользованного резерва на конец года (ОНР), то сумма превышения подлежит включению в состав расходов на оплату труда.

То есть если НО > ОНР, то разница = расходы на оплату труда.

Воспользуемся данными примера 5, согласно которому сумма недоиспользованного резерва составила 104 160 руб. При этом учреждение планирует создание резерва на следующий год.

Остаток резерва, который переходит на следующий год, составит 117 180 руб.

Если по итогам инвентаризации резерва предстоящих расходов на оплату отпусков сумма рассчитанного резерва в части неиспользованного отпуска оказывается меньше фактического остатка неиспользованного резерва на конец года, то отрицательная разница подлежит включению в состав внереализационных доходов.

То есть если НО

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее