Счета 97 и 98: основные проводки и примеры

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

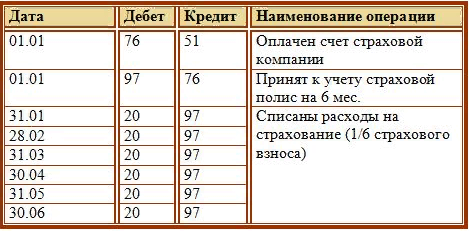

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

Пример:

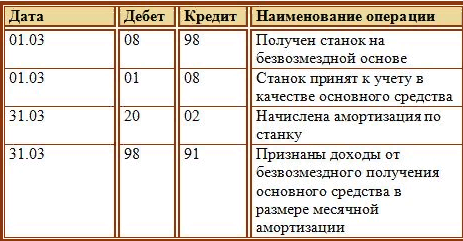

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Счет 97. Расходы будущих периодов

Не всегда суммы расходов, которые были произведены в текущем отчетном периоде, могут быть приняты в учет – существуют определенные ограничения, не позволяющие этого сделать. Чтобы учесть подобные моменты, часть расходов переносится в будущие периоды. Отразить информацию о том, какие расходы были отложены и на каком основании, поможет счет 97 «Расходы будущих периодов».

Как счет 97 используется в бухгалтерском учете?

В дебетовом обороте по счету 97 формируются все возможные затраты. В кредитовом должны фигурировать финансовые и материальные ценности. Временно понесенные компанией расходы становятся частью капитала и остаются на балансе в активе. В последующих периодах средства списываются, в результате чего становятся затратами.

Чтобы отнести расходы к числу РБП, потребуется соблюсти два важных условия:

Необходимость в использовании такого понятия, как «расходы будущих периодов» (РБП), возникла в результате появления у предприятий потребности вкладывать деньги в перспективные производственные направления.

Если говорить о конкретных видах расходов, то сюда можно отнести такие направление, как:

На практике, перечень возможных расходов гораздо больше.

Бухгалтер компании может на свое усмотрение относить к РБП затраты, которые требуется списывать в течение длительного периода времени. Однако здесь не учитываются авансы, которые были выплачены в счет проведения конкретных работ.

Типовые бухгалтерские проводки по счету 97

В ПБУ представлены следующие типовые операции по счету 97:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

| Доля РБП, включенная в расходы, но относящаяся к будущему периоду |

Счет 97 – активный, финансово-распределительный. Аналитический учет по счету ведется в разрезе каждого вида расходов. В бухгалтерском балансе нет отдельной строки для счета 97, поэтому данные по нему входят в раздел оборотных активов или запасов – строка 1210 или 1260.

Пример оформления счета 97

Компания «Ромашка» в будущем планирует сменить основное направление деятельности, но для этого необходимо получить специальное разрешение – лицензию. Расходы, связанные с получением лицензии, оцениваются в 40 тыс. рублей. Эти денежные средства были переданы на учет в качестве расходов будущих периодов.

По завершению периода в учет было принято лишь 20 тыс. рублей. Остальная сумма будет учтена в будущем году. В результате бухгалтер формирует следующие проводки:

Будущие расходы фирмы, связанные с оформлением лицензии.

Учет оплаченной суммы в размере 50%. Оставшаяся часть будет учтена в следующем году.

Как прекратить списание расходов будущих периодов в 1С: Бухгалтерии предприятия ред. 3.0?

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

Безусловно, не стоит лезть в прошлые периоды, чтобы исправить первоначальное поступление страховки автомобиля. При расторжении договора страхования оставшуюся сумму расходов будущих периодов целесообразно учитывать в составе прочих расходов по бухгалтерскому и налоговому учету.

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

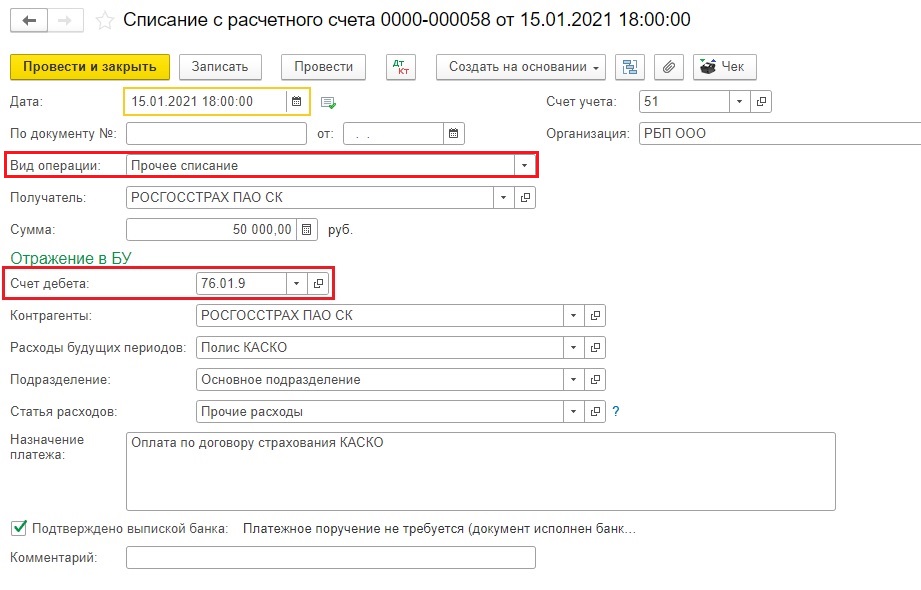

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

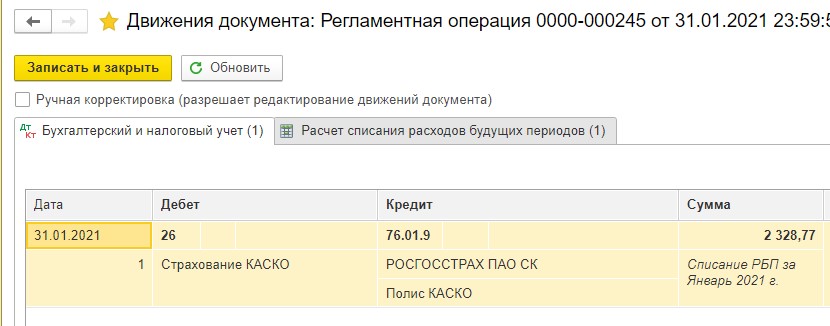

1. Итак, сначала страховка была оплачена.

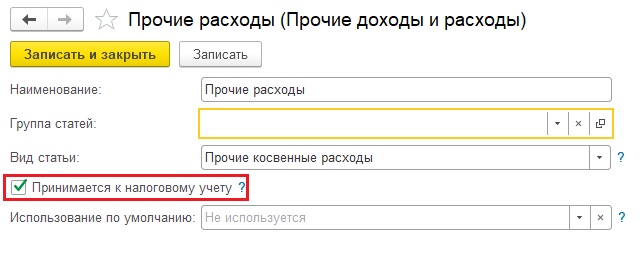

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

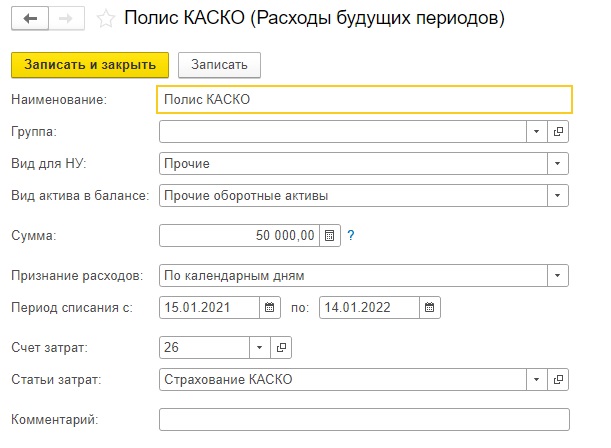

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

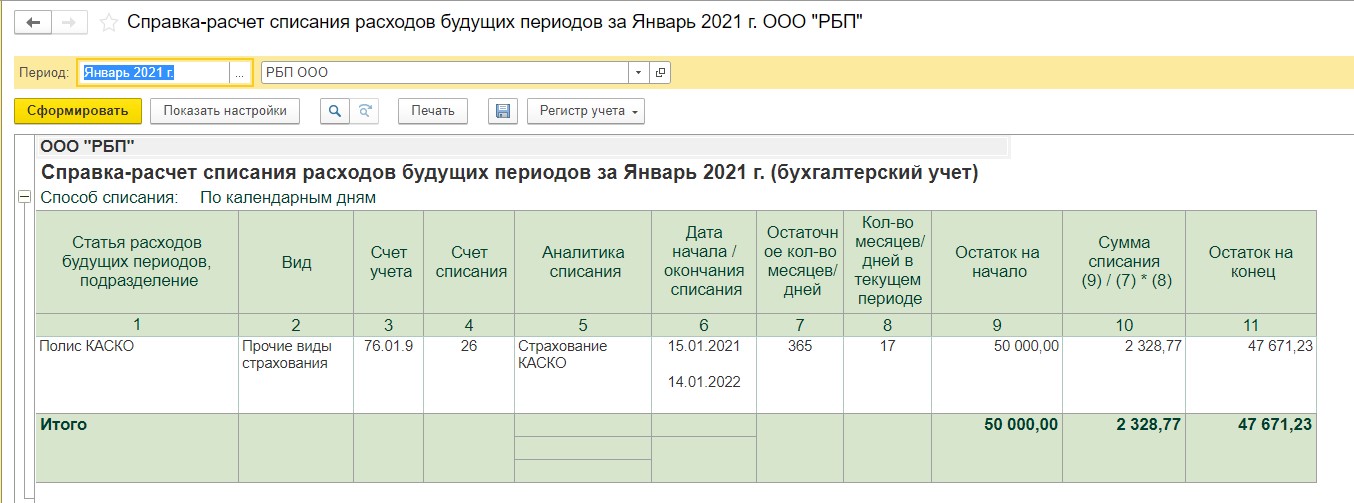

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

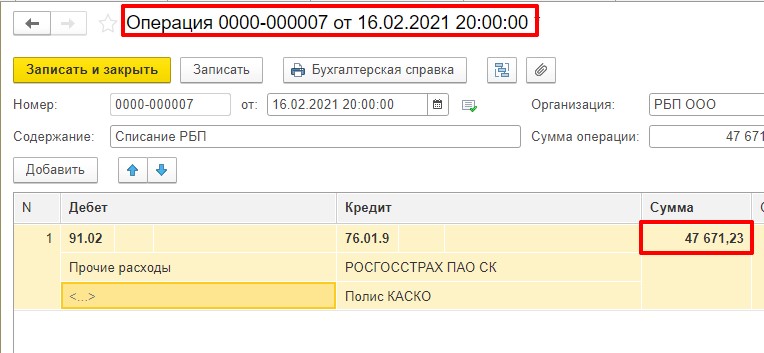

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

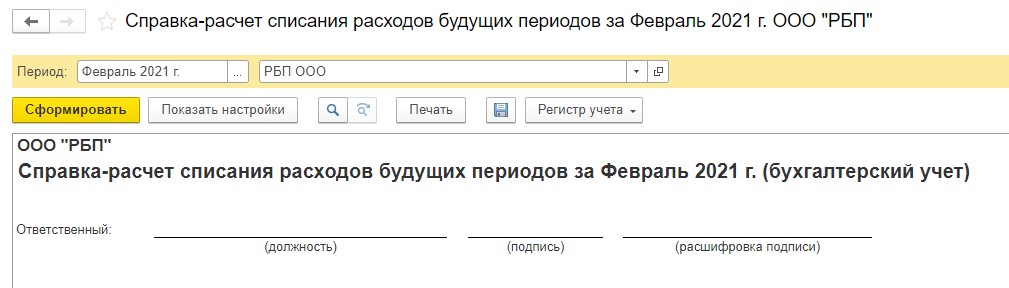

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

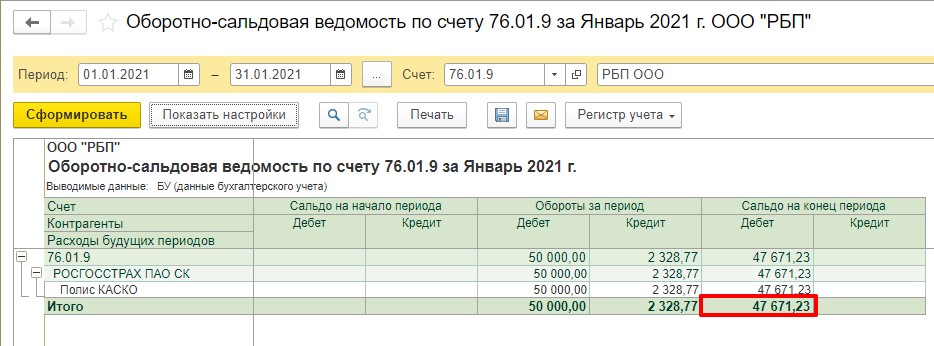

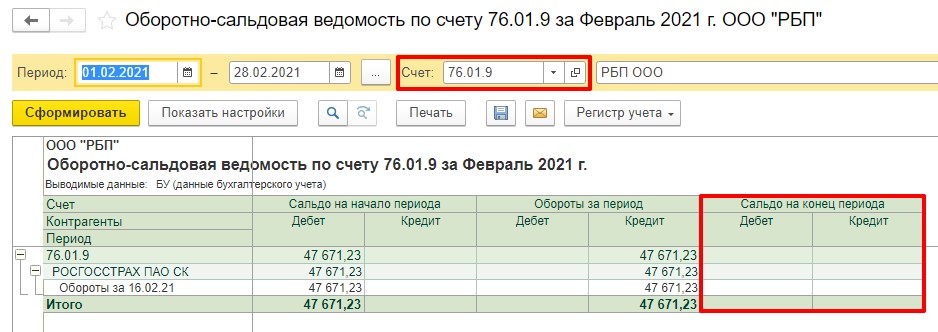

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

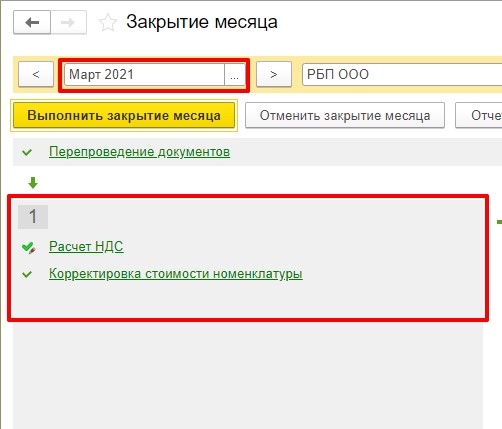

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Учет расходов будущих периодов в 1С

Достаточно много вопросов от бухгалтеров я слышу на тему расходов будущих периодов (РБП). Кого-то интересует, что сделать, чтобы они списывались автоматически и как это реализовано в программах 1С. А кто-то спрашивает, почему суммы попадают не в ту строку баланса, которую они считают правильной. В этой статье я подробно опишу, как внести в 1С: Бухгалтерию 8 расходы будущих периодов и как осуществлять их списание, чтобы суммы верно отражались в отчетности.

В общем случае РБП учитываются на счете 97, однако после изменений законодательства, вступивших в силу с 2011 года, в программах 1С появилась возможность учитывать элементы справочника «Расходы будущих периодов» и на счете 76 (76.01.2 и 76.01.9). Связано это с тем, что расходы на страхование, которые раньше все учитывали на 97 счете, уже нельзя так однозначно отнести к РБП, однако возможность списывать их равномерно в течение года пользователям оказалась по-прежнему нужна.

В качестве аналитики на всех указанных счетах используется справочник «Расходы будущих периодов», который можно найти на вкладке «Справочники» в 1С: Бухгалтерии предприятия 8 редакции 3.0.

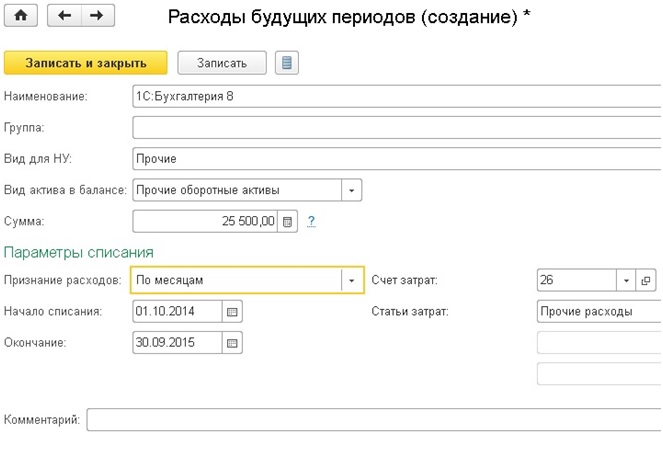

Создаем новый элемент справочника, указываем название, вид для налогового учета и вид актива в балансе. Об этом поле мне хотелось бы рассказать более подробно. От того, какое значение выбрано, зависит, в какую строку баланса попадет сумма РБП. Возможны следующие варианты:

Затем вводим сумму и выбираем способ признания расходов (как правило, по месяцам). Также нужно указать даты начала и окончания списания, счет и субконто затрат.

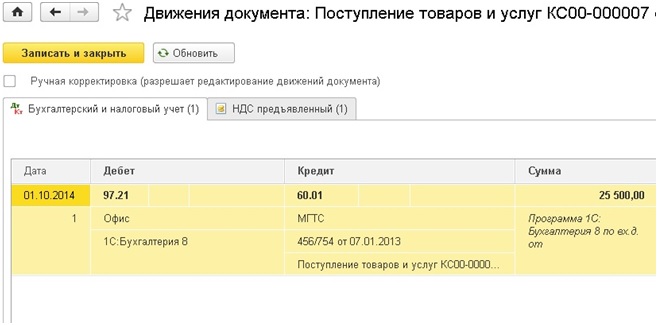

После того, как настройки РБП сделаны, можно отражать его поступление. Для этого предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки».

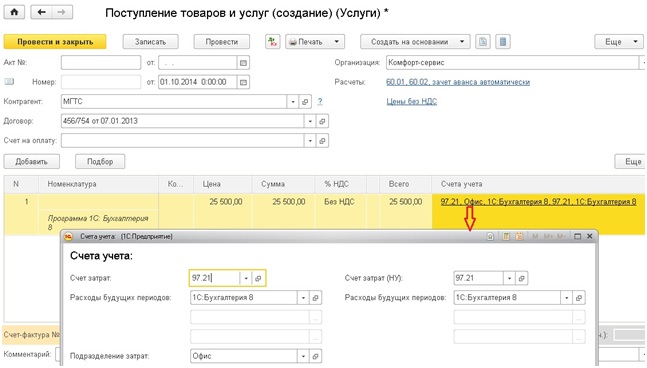

Создаем новый документ, отражать РБП будем как услугу. В табличной части пишем содержание услуги (саму номенклатуру можно не выбирать) и указываем цену. В колонке «Счета учета» выбираем счет 97.21 «Прочие расходы будущих периодов», указываем подразделение затрат и выбираем только что созданный нами РБП из справочника.

Документ формирует следующие движения по счетам.

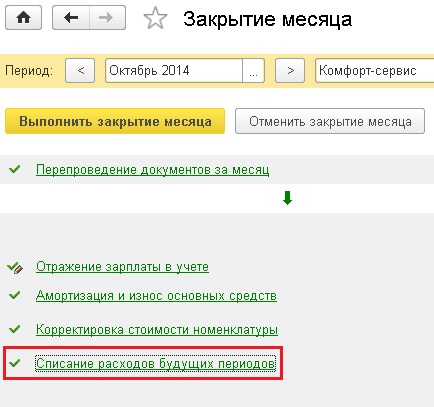

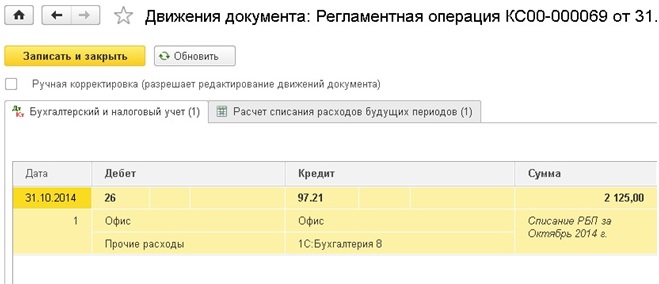

Списание расходов будущих периодов выполняется в ходе процедуры закрытия месяца.

Проводки документа

Если у Вас остались вопросы по учету РБП в программах 1С, то Вы можете задать их в комментариях к статье или в разделе «Задать вопрос».

Понравилась статья? Подпишитесь на рассылку новых материалов

Счет 97 «Расходы будущих периодов»

СЧЕТ 97 «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ»

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.

Учтенные на счете 97 «Расходы будущих периодов» расходы списывают в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

В сельском хозяйстве, кроме того, к этим расходам относят затраты по устройству некапитальных сооружений и временных приспособлений для нужд производства (летние лагеря и загоны для животных, расходы по устройству траншей, сооружений для силосования, сеннажирования и других сооружений и приспособлений), а также затраты на мероприятия по улучшению земель, включаемых в себестоимость продукции в течение ряда лет, исходя из определенных для отдельных мероприятий сроков их действия или использования.

В промышленных организациях в условиях серийного или массового производства затраты, связанные с проведением работ по ремонту, частичному изменению конструкций, изделий, модернизации отдельных узлов и деталей, по частичному пересмотру технологического процесса к расходам будущих периодов не относятся, а включаются непосредственно на издержки производства. В случае когда указанные затраты в соответствии с договором возмещаются заказчиком, их учитывают на отдельном производственном заказе.

В организациях, заготавливающих сельскохозяйственную продукцию, учитывают как расходы будущих периодов затраты по заготовке сельскохозяйственных продуктов в межсезонный период (операционные, общезаготовительные расходы), а также общехозяйственные расходы по промышленной переработке сырья в соответствии с нормативными расчетами по распределению.

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.