Журнал учета средств дезинфекции

Журнал учета средств дезинфекции – один из документов, который требуется для прохождения проверки СЭС. В нем отражается информация относительно поступления, количества средств дезинфекции и прочие принципиально важные моменты. В журнале должны обязательно указываться номера накладных, по которым поступала та или иная бытовая химия.

Какие организации обязаны вести

Подобный журнал – неотъемлемая часть документов всех компаний, которые тем или иным образом связаны с людьми. В частности:

Очевидно, это объемная область для проверок СЭС. Но рано или поздно, если организация относится к одному из пунктов этого списка, к ней придут для проверки наличия журнала.

Составные части журнала

Устроен документ сравнительно сложно. Только в бланке формы журнала учета средств дезинфекции находится 4 страницы. И информация на каждом из них оформляется в виде таблицы, которая может иметь внушительную продолжительность, исходя из сроков ведения журнала и объемов используемых средств дезинфекции.

Часть 1

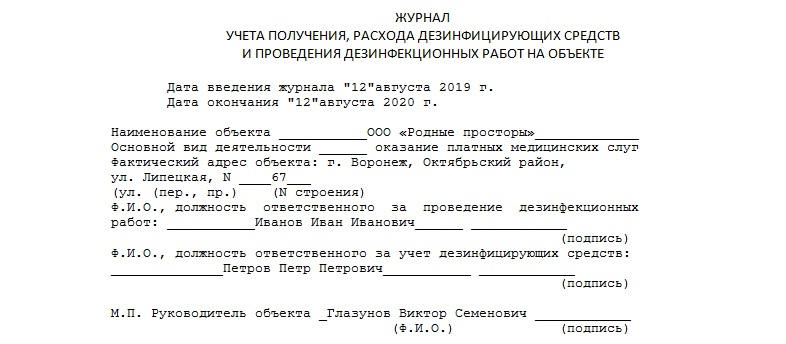

Первая часть документа представляет собой обложку журнала. На ней в правом верхнем углу располагается ссылка на Приказ Комитета по культуре и Центра госсанэпиднадзора в Москве от 10.09.2001, который имеет номер 167/465.

Именно им была утверждена данная форма для заполнения. Но использовать бланк и образец журнала можно в любых организациях в качестве свободно формируемого бланка.

После полного наименования документа (а официально он называется «Журнал учета получения, расхода дезинфицирующих средств и проведения дезинфекционных работ на объекте») следуют графы, в которых должна быть информация о:

В конце ставятся подписи руководителя объекта и проверяющего из госсанэпиднадзора, печать организации.

Последняя графа заполняется только при согласовании документа с СЭС.

Часть 2

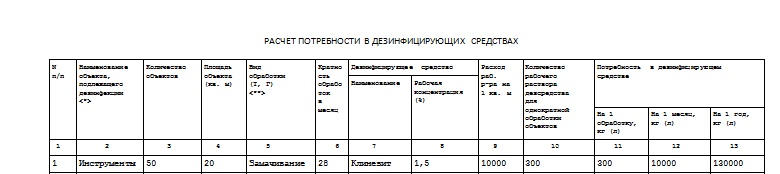

Для того чтобы сделать прогноз расхода дезинфицирующих средств, проводят испытания и составляют специальную таблицу расчета потребности в дезинфицирующих средствах. Ее помещают в самое начало, сразу после обложки. Она иллюстрирует, сколько и какого средства в среднем нужно для проведения дезинфекции конкретного помещения в организации. Вторая часть сообщает о:

Для каждого средства отводится в этой таблице отдельная строка. Недопустимо указывать в одной строке несколько средств, даже если они используются в одном растворе.

Согласно этой таблице может быть проведена генеральная уборка (она обозначается буквой Г) и текущая (Т).

Часть 3

В третьей таблице отражается, когда, как и какое средство дезинфекции поступило в организацию. В таблице указывается:

Здесь будут нужны номера счетов-фактур, по которым поступила бытовая химия (или дезинфицирующие средства другого вида).

Часть 4

В четвертой таблице должны содержаться данные о фактически проведенных в организации дезинфекционных работах, в частности:

В конце документа не будет никаких подписей, все необходимые располагаются либо в графах таблиц, либо в начале, на обложке.

Нюансы проведения проверки

Важно знать, что СЭС имеет право проверять такие документы, как журнал учета средств дезинфекции только в присутствии официального руководителя организации. Некоторые не особо ответственные организации занимаются оформлением этого документа в последний момент, и это может служить отсрочкой при внезапном появлении инспектора на пороге.

Важно! Также Роспотребнадзор не страшен организациям, которым не исполнилось еще 3 лет. В реестр плановых проверок их не вносят.

Если при проведении проверки Роспотребнадзор обнаружил отсутствие или неверное заполнение этой бумаги, то он обычно на первый раз выносит предупреждение. Но если установленные и перечисленные в письменном виде замечания не будут устранены в указанные сроки, то компания рискует понести реальную административную ответственность в виде штрафа в несколько десятков тысяч рублей.

Пандемия и СИЗ для работников в 1С: Бухгалтерии ред. 3.0

В условиях вводимого карантина и пандемии многие организации, продолжающие осуществлять свою деятельность в связи с обеспечением населения продуктами питания, аптечными товарами, а также обеспечивающие непрерывность производства, приобретают для своих сотрудников защитные маски, антисептические средства и перчатки. Можно ли отнести данные затраты к расходам, уменьшающим прибыль по налоговому учёту, и как отразить эти траты в 1С: Бухгалтерии 8 будем разбираться вместе.

Обязан ли работодатель нести расходы?

Обратимся к законодательству, а именно к Федеральному закону № 52-ФЗ от 30.03.1999г. В статьях 11 и 15 сказано, что организации обязаны обеспечивать безопасность своих сотрудников, а также осуществлять санитарно-противоэпидемические мероприятия в целях предупреждения инфекционных заболеваний. А вот что именно относится к противоэпидемическим мерам можно прочитать в Постановлениях Главного государственного санитарного врача РФ и временных методических рекомендациях от 03.03.2020г., утверждённых Минздравом России.

Помимо вышеуказанных актов, так же следует руководствоваться письмом Роспотребнадзора № 02/3853-2020-27 от 10.03.2020г., в котором перечислены рекомендуемые профилактические меры. А именно: измерение температуры работников, обеспечение дезинфекции рук, проведение уборки помещений с использованием дезинфицирующих средств, а также предоставление работникам масок или респираторов.

Соответственно, исходя из перечисленных норм законодательства, обоснованными расходами предприятия будут являться затраты на приобретение масок, бесконтактных термометров или тепловизоров, средств дезинфекции для обработки рук и офиса, оборудования, обеспечивающего обеззараживание воздуха. Но обязательными для работодателя они не являются.

Принятие расходов в налоговом учёте на ОСНО

Согласно подпункта 7 пункта 1 статьи 264 НК РФ к прочим расходам, принимаемым к налоговому учёту, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации. Исходя из этого пункта принятие к расходам затрат на средства дезинфекции, масок и прочего оборудования является правомерным и отражается в налоговом учёте в полном объёме.

Принятие расходов в налоговом учёте на УСН

К сожалению, при применении упрощённой системы налогообложения, принять к расходам затраты на покупку средств, обеспечивающих безопасность работников и их рабочих мест, не удастся. Перечень расходов, указанный в статье 346.15 НК РФ является исчерпывающим и подобных затрат в нём не указано. Помимо налогового кодекса, также были письма Минфина, разъясняющие свою позицию по поводу вышеуказанных расходов (№ 03-11-06/2/53908 от 24.10.2014г. и № 03-11-11/53315 от 06.12.13г.). Поэтому, если предприятие несёт подобные траты, их следует отразить только в бухгалтерском учёте.

Отражение затрат на приобретение СИЗ в программе 1С: Бухгалтерия ред. 3.0

Приобретённые средства профилактики инфекционных заболеваний следует отражать в составе материально-производственных запасов, а именно на счёте 10.

Перед тем, как производить подобные траты, необходимо подготовить приказ о принимаемых мерах обеспечения безопасности.

После получения документов от поставщика на поставку масок, градусников и прочих средств защиты, необходимо ввести данные в программу в разделе «Покупки», выбрав пункт «Поступление (акты, накладные)».

Затем, нажав на кнопку «Поступление», нужно выбрать из выпадающего меню пункт «Товары (накладная)». В открывшемся окне укажем реквизиты приходного документа, реквизиты поставщика и приобретаемые товары.

Средства, покупаемые в целом для организации, например, тепловизоры или средства дезинфекции, используемые в уборке, следует относить на субсчёт 10.09, к инвентарю. А то, что приобретается индивидуально каждому сотруднику должно учитываться на счёте 10.10, как спецодежда.

Принять к расходам средства общего пользования можно путём их списания при помощи документа «Требование-накладная» в разделе «Склад».

При заполнении документа на вкладке «Материалы» нужно указать списываемые средства, а на вкладке «Счёт затрат» указать куда следует отнести данный расходы.

После проведения документа можно распечатать унифицированную форму М-11 «Требование-накладная», нажав на кнопку «Печать».

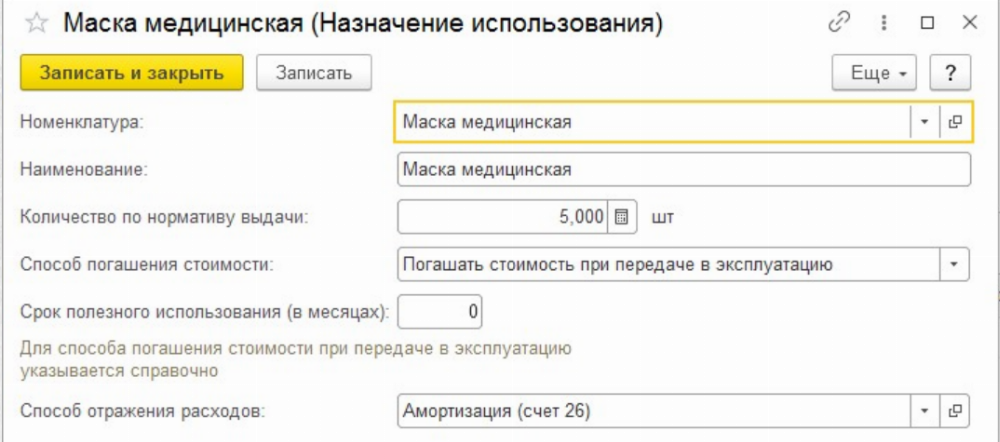

Передача спецодежды работнику предприятия осуществляется путём ввода документа «Передача материалов в эксплуатацию» в разделе «Склад».

При заполнении документа следует указать сотрудника, которому выдаётся средство индивидуальной защиты, количество и назначение использования.

В поле «Назначение использования» следует создать новую строку, в которой заполнить наименование, количество выдаваемых средств, приходящееся на одного человека, срок полезного использования и счёт отражения расходов.

В случае приобретения обычной медицинской маски, срок использования которой должен измеряться в часах, поле «Срок полезного использования» можно заполнить нулём. Если же выдаются респираторы, имеющие более длительный срок носки, то указывается реальное время, на которое он выдаётся.

Проведённый документ сформирует проводки:

Дт 10.11.1 Кт 10.10 — передача спецодежды в эксплуатацию,

Дт 26 (20, 44) Кт 10.11.1 — принятие к расходам стоимости спецодежды,

Дт МЦ.02 — отражение на забалансовом счёте спецодежды, выданной сотруднику.

Первичным документом, в котором сотрудник расписывается в получении, является форма МБ-7 «Ведомость учёта выдачи спецодежды, спецобуви и предохранительных приспособлений», которую можно получить, нажав на кнопку «Печать».

После наступления износа средства индивидуальной защиты его необходимо списать с забалансового счёта путём ввода документа «Списание материалов из эксплуатации» в разделе «Склад». Данный документ также можно ввести путём ввода на основании документа «Передача материалов в эксплуатацию».

Проведённый документ формирует проводку по кредиту счёта МЦ.02 и даёт возможность вывести на печать «Акт на списание» по форме МБ-8.

Как учитывать расходы на борьбу с коронавирусом

Меры профилактики от Роспотребнадзора

Коронавирусная инфекция (2019-nCoV) включена в перечень заболеваний, представляющих опасность для окружающих, с февраля 2020 г.

Но для борьбы с инфекцией Роспотребнадзор начал выпускать рекомендации еще раньше.

Так, в письме от 23 января 2020 г. № 02/770-2020-32 говорилось о необходимости дезинфекции, то есть об обеззараживании всех поверхностей в помещениях, предназначенных для пребывания людей.

Профилактическая дезинфекция включает личную гигиену (частое мытье рук с мылом или протирание их кожными антисептиками), регулярное проветривание помещений, влажную уборку.

Текущую дезинфекцию проводят при подтвержденном заболевании. В этом случае используют дезинфицирующие средства, разрешенные к применению в присутствии людей. Обеззараживание проводят методами протирания, а также с помощью ультрафиолета, аэрозолей и дезинфицирующих средств.

Перевозчикам и общепиту

Отдельные рекомендации были выпущены перевозчикам пассажиров. Они актуальны до сих пор. Так, если по результатам предрейсового осмотра у водителя выявлены повышенная температура, кашель, насморк (проявления острой респираторной инфекции), то его нельзя допускать к работе. Остальных водителей нужно оснастить запасом одноразовых масок (одна на 3 часа), дезинфицирующими салфетками, кожными антисептиками и иными дезинфицирующими средствами.

По окончании рабочей смены, а также не меньше 2 раз в сутки на долгих маршрутах, после высадки пассажиров необходимо проводить проветривание, влажную уборку салона и профилактическую дезинфекцию всех поверхностей.

Также показаны меры личной гигиены, влажная уборка салона, проветривание и дезинфекция салона транспортного средства (см. письмо Роспотребнадзора от 13 февраля 2020 г. № 02/2120-2020-32).

Организации общепита в период самоизоляции не работают, но и для них есть рекомендации Роспотребнадзора, связанные с обеспечением персонала одноразовыми масками, дезинфицирующими салфетками, антисептиками для обработки рук и иными асептическими средствами и проведением мер дезинфекции (см. письмо от 14 февраля 2020 г. № 02/2230-2020-32).

В случае возникновения угрозы распространения инфекционных заболеваний официальные предписания органов санэпиднадзора являются обязательными для исполнения (ст. 50 Закона «О санитарно-эпидемиологическом благополучии населения»; Постановление Главного государственного санитарного врача РФ от 31 января 2020 г. № 3).

Правовые основы для учета расходов

Кроме того, в Постановлении от 13 марта 2020 г. № 6 Главный государственный санитарный врач РФ также обращает внимание на необходимость:

Фирма вправе самостоятельно дополнить состав аптечки, издав локальный нормативный акт, чтобы включить градусник в состав аптечки (ст. 8 ТК РФ, письмо Минздрава от 29 августа 2013 г. № 14-3/3055979-13422).

Как учесть материалы

Пока не были объявлены дополнительные нерабочие дни, все работали в обычном режиме. Но многие уже тогда начали учитывать рекомендации Роспотребнадзора и предпринимать профилактические меры по предотвращению распространения коронавируса. Ну а те, кто продолжает работать, так и продолжает нести траты, связанные с закупкой средств дезинфекции, масок и градусников.

А учитывать расходы нужно всем.

В бухучете при поступлении их нужно учитывать на счете 10 «Материалы» с разбивкой по субсчетам в зависимости от назначения и срока службы. При списании относить к прочим расходам.

| Вид материала | ||

|---|---|---|

| Дезинфицирующие средства и другие материалы для соблюдения санитарно-гигиенических требований | Маски, градусники и подобные медицинские приспособления | |

| Налог на прибыль | Материальные затраты, направленные на обеспечение нормальных условий труда, относятся к прочим расходам (подп. 2 п. 1 ст. 254, подп. 7 п. 1 ст. 264 НК РФ). | Затраты на пополнение аптечек относятся к прочим расходам (подп. 7 п. 1 ст. 264, п. 1 ст. 252 НК РФ, письмо Минфина от 15 декабря 2017 г. № 03-07-11/84162). |

| НДС | Входящий НДС принимается к вычету в общем порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ): — средства приобретены в рамках деятельности, облагаемой НДС; — оформлен счет-фактура или УПД; — материалы приняты к учету. | |

| УСН | Моющие дезинфицирующие средства работодатель вправе отнести к материальным расходам после их оплаты и принятия к учету (подп. 5 п. 1 ст. 346.16 НК РФ, письма Минфина от 17 января 2020 г. № 03-11-11/1827, от 16 августа 2019 г. № 03-11-11/62254). | В перечне расходов при УСН затраты на обеспечение нормальных условий труда не поименованы. |

Получение работниками медицинских средств индивидуальной защиты от коронавируса не влечет возникновения у них экономической выгоды. Поэтому дохода не возникает. А значит, НДФЛ и страховые взносы на стоимость выданных средств начислять не нужно (ст. 41, подп. 1 п. 1 ст. 420 НК РФ).

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как списать дезинфицирующие средства при коронавирусе образец

В связи со сложившейся ситуацией по COVID-19 все чаще возникает вопрос: как правильно рассчитать потребность в дезинфицирующих средствах и кожных антисептиков?

Для определения потребности в дезинфицирующих средствах для обработки помещений необходимо рассчитать общую площадь внутренней поверхности помещения (S), подлежащей обеззараживанию, по формуле:

Учитывается в расчете при необходимости обработки потолка.

Площадь стен (Sстен ) рассчитывается по формуле:

Допускается вместо высоты помещения обрабатывать стены на высоту не более 2 м.

Потребность в дезинфицирующем средстве для обработки поверхности при профилактической дезинфекции:

общее количество дезинфицирующего средства, необходимое для обеззараживания поверхностей помещений, л;

Потребность в дезинфицирующем средстве для очистки и обеззараживания поверхностей при генеральной уборке с кратностью обработки 1 раз в неделю:

Если уборка проводится 1 или 2 раза в месяц, то H равно соответственно 1 или 2 и при расчете количества дезинфицирующих средств на квартал, полугодие или год необходимо рассчитанный месячный объем умножить на количество месяцев соответственно в квартале, полугодии, году.

При определении потребности в дезинфицирующем средстве для обеззараживания санитарно-технического оборудования, наружных поверхностей технологических емкостей исходят из нормативов для расчетов площадей сантехнического оборудования:

Потребность в дезинфицирующем средстве для обеззараживания поверхности санитарно-технического оборудования:

Потребность в дезинфицирующем средстве для обеззараживания внутренних поверхностей технологических емкостей (для дезинфекции, замачивания, очистки):

Определение потребности в дезинфицирующем средстве для обеззараживания посуды.

Норма расхода дезинфицирующего раствора для обеззараживания посуды составляет 2 л на 1 комплект (2 тарелки, стакан или чашка с блюдцем, 2 ложки, вилка, нож).

Потребность в дезинфицирующем средстве для обеззараживания посуды:

Данные расчеты носят рекомендательный характер, но их можно использовать на предприятиях общественного питания, в медицинских учреждениях чтобы не допустить ситуацию, когда дезинфицирующие средства рассчитываются «на глаз».

Роспотребнадзор

Роспотребнадзор

РАЗЪЯСНЕНИЕ ПОСТАНОВЛЕНИЯ ГЛАВНОГО ГОСУДАРСТВЕННОГО САНИТАРНОГО ВРАЧА ПО АРХАНГЕЛЬСКОЙ ОБЛАСТИ ОТ 13.07.2021 № 8 «О ПРОВЕДЕНИИ ПРОФИЛАКТИЧЕСКИХ ПРИВИВОК ОТДЕЛЬНЫМ ГРУППАМ ГРАЖДАН ПО ЭПИДЕМИЧЕСКИМ ПОКАЗАНИЯМ»

АЛГОРИТМ ДЕЙСТВИЯ В СЛУЧАЕ ВЫЯВЛЕНИЯ ГРАЖДАН, ЗАБОЛЕВШИХ COVID-19, И ГРАЖДАН, ПОПАВШИХ В БЛИЗКИЙ КОНТАКТ С ЗАБОЛЕВШИМИ

КОРОНАВИРУС. ИНФОРМАЦИЯ.

АКТУАЛЬНАЯ ЭПИДЕМИЧЕСКАЯ СИТУАЦИЯ В РОССИИ И МИРЕ

КАРТА РАСПРОСТРАНЕНИЯ КОРОНАВИРУСА В РОССИИ И МИРЕ

РЕКОМЕНДАЦИИ РОСПОТРЕБНАДЗОРА ДЛЯ ОРГАНОВ, ОРГАНИЗАЦИЙ И СПЕЦИАЛИСТОВ

РЕКОМЕНДАЦИИ ДЛЯ БИЗНЕСА В УСЛОВИЯХ СОХРАНЕНИЯ РИСКОВ РАСПРОСТРАНЕНИЯ COVID-19

ПАМЯТКА РАБОТОДАТЕЛЯМ И РАБОТНИКАМ ПО ДЕЗИНФЕКЦИИ ОБЪЕКТОВ

РЕКОМЕНДАЦИИ ПО ДЕЗИНФЕКЦИИ ЖИЛЫХ ПОМЕЩЕНИЙ

В АРХАНГЕЛЬСКОЙ ОБЛАСТИ РАБОТАЮТ ГОРЯЧИЕ ЛИНИИ ПО COVID-19

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ МР 3.1.0178-20 «ОПРЕДЕЛЕНИЕ КОМПЛЕКСА МЕРОПРИЯТИЙ, А ТАКЖЕ ПОКАЗАТЕЛЕЙ, ЯВЛЯЮЩИХСЯ ОСНОВАНИЕМ ДЛЯ ПОЭТАПНОГО СНЯТИЯ ОГРАНИЧИТЕЛЬНЫХ МЕРОПРИЯТИЙ В УСЛОВИЯХ ЭПИДЕМИЧЕСКОГО РАСПРОСТРАНЕНИЯ COVID-19»

ПАМЯТКА ДЛЯ ГРАЖДАН, ПРИБЫВШИХ ИЗ-ЗА РУБЕЖА

Дезинфицирующие средства, рекомендованные к применению с целью профилактики короновирусной инфекции

Дезинфицирующие средства, рекомендованные к применению с целью профилактики короновирусной инфекции

С целью профилактики и борьбы с коронавирусной инфекцией для дезинфекции применяют дезинфицирующие средства, в инструкции к которым указаны режимы для обеззараживания объектов при вирусных инфекциях.

Рекомендуются средства из следующих химических групп:

-натриевая соль дихлоризоциануровой кислоты (концентрация активного хлора в рабочем растворе не менее 0,06%);

— гипохлорит кальция (натрия) в концентрации не менее 0,5% по активному хлору;

— средства на основе дихлорантина – 0,005% по активному хлору:

4. Третичные амины (в концентрации в рабочем растворе не менее 0,05%).

5. Полимерные производные гуанидина (в концентрации в рабочем растворе не менее 0,2%).