Форма МБ-4. Акт на списание спецодежды

Акт на списание спецодежды по форме МБ-4 существует с 1997 года и до сих пор не потерял актуальности. Официально документ носит название «Акт выбытия малоценных и быстроизнашивающихся предметов». Естественно, рабочие перчатки и прочие элементы спецодежды можно смело отнести к этой категории и при выходе из строя списать с помощью оформления этого акта.

Но универсальность бумаги заключается в том, что ее можно заполнять и в случае утери, поломке элементов спецодежды и пр. Он пригодится при умышленной порче, случайной утере, поможет официально оформить взыскание с виновных лиц стоимость вещей. Также 221 статья Трудового кодекса гласит, что всем сотрудникам, занятым на вредном производстве, руководитель приказом выдает спецодежду. А замену ее оформляют именно этим актом.

Законные основания

В бланке, который находится выше и доступен для скачивания, есть ссылка в верхней части на Постановление Госкомстата №71а от 30 октября 1997. Этот документ является основным при использовании акта по назначению. В нем указаны случаи и нюансы заполнения бумаги. Учет этой категории производится бухгалтерией организации, согласно Приказу Минфина №135н от 26 декабря 2002 года.

Списываться спецодежда может после инвентаризации, нюансы которой оговариваются в Порядке проведения инвентаризации. Последний утвержден Приказом Минфина №49 от 13 июня 1995 года.

Составные части акта

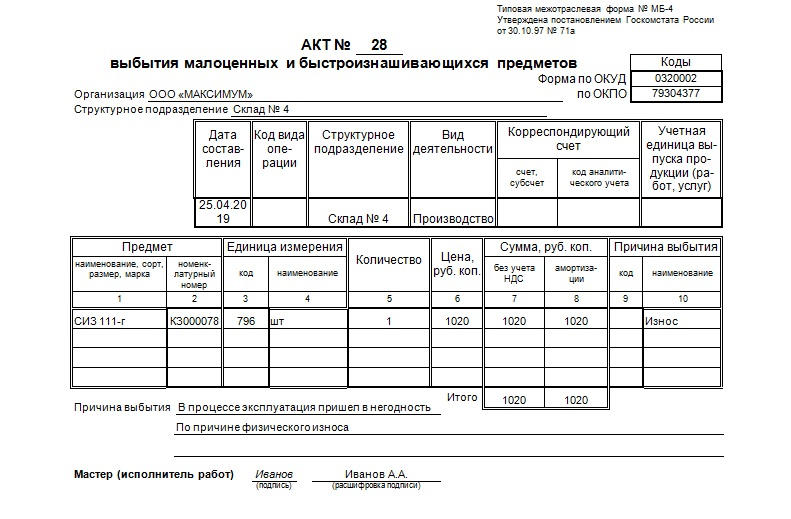

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

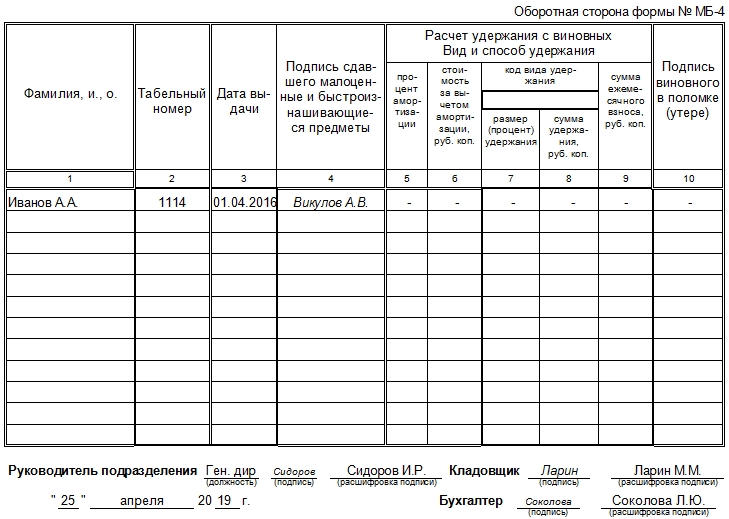

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Алгоритм действий

Если работник или его непосредственный начальник заполняет все поля акта верно и предъявляет его на склад, то взамен утерянной (изношенной, вышедшей из строя) вещи ему выдается новая (при такой возможности). Но этот факт должен быть документально зафиксирован.

Для этого в специальной карточке учета (форма МБ-2, учет малоценных и быстроизнашивающихся предметов) записывается это действие и ставится подпись минимум двух сотрудников: выдающего и принимающего.

Интересное свойство: эта форма может использоваться в качестве переходной. Ей можно воспользоваться, если какую-либо вещь из списка малоценных и быстроизнашивающихся предметов нужно отразить как объект основных средств в бухгалтерском учете (либо показать ее перемещение).

Также после подписания руководителем может издаваться приказ о списании спецодежды, пришедшей в негодность. Если при заполнении были допущены ошибки, то не возбраняется их исправление. Только оно должно быть выполнено правильно: ошибка зачеркивается одной чертой, рядом пишутся верные данные и подписи всех материально ответственных лиц.

Сколько экземпляров потребуется

Акт на списание спецодежды по форме МБ-4 должен быть составлен минимум в двух экземплярах. Один из них отправляется в бухгалтерию для тщательной обработки (там заполняется большинство данных в первого листа), а второй остается у заполнителя, на складе, площадке или у кого-либо из сотрудников, который заполнил документ и является материально ответственным лицом за списание спецодежды надлежащим образом.

Учет спецодежды, поступившей в учреждение и выданной работникам

Автор: Булыгина О., эксперт журнала

С 01.01.2020 бюджетные учреждения применяют положения СГС «Запасы»[1]. В учреждении возникли вопросы по применению положений данного документа. Так, в силу п. 45 СГС «Запасы» объекты бухгалтерского учета, подлежащие отражению согласно стандарту в бухгалтерском учете на соответствующих балансовых счетах, которые ранее не признавались таковыми в составе запасов и (или) отражались на забалансовом учете, признаются субъектом учета в составе запасов по их первоначальной стоимости, определенной согласно стандарту.

В соответствии с п. 34 СГС «Запасы» признание запасов в качестве активов прекращается в случае их выбытия при их потреблении (использовании) в деятельности субъекта учета (в том числе при изготовлении иных нефинансовых активов, отчуждении готовой продукции, биологической продукции).

В учреждении есть специальная одежда, которая числится на складе на остатках и выдана работникам в пользование. В преддверии составления годовой отчетности за 2о20 год просим разъяснить:

2) в какой момент произойдет уменьшение счета 0 105 05 000?

В соответствии с п. 7 СГС «Запасы» материальными запасами признаются являющиеся активами материальные ценности, приобретенные (созданные) для потребления (использования) в процессе деятельности субъекта учета. При этом к материалам относятся:

материальные ценности, используемые в текущей деятельности субъекта учета в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

материальные ценности, приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организаций).

Специальная одежда соответствует критерию отнесения ее в состав материальных запасов. В ее состав входят специальная одежда, специальная обувь и предохранительные приспособления (например, очки, шлемы, противогазы, респираторы), функционально ориентированные на охрану труда, технику безопасности, гражданскую оборону, защиту населения от чрезвычайных ситуаций природного и техногенного характера. Согласно п. 99, 118 Инструкции № 157н[2] для учета специальной одежды предназначен счет 0 105 05 000 «Мягкий инвентарь».

Следовательно, когда спецодежда после приобретения поступает на склад, то она приходуется на баланс организации на счете 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения». Спецодежда принимается к учету на основании первичных документов с оформлением бухгалтерской записи по дебету счета 0 105 35 345 и кредиту счетов 0 302 34 730, 0 208 34 660 (п. 34 Инструкции № 174н[3]).

Согласно п. 34 СГС «Запасы» материальные запасы списываются, если:

они использованы (потреблены) в деятельности субъекта учета;

принято решение о списании государственного (муниципального) имущества;

субъект учета решил не использовать объект для целей, предусмотренных при признании запасов, и использование не приносит экономических выгод или полезного потенциала;

они переданы другой организации государственного сектора;

они проданы (подарены), обменяны, распространены;

есть иные основания, предусматривающие прекращение права оперативного управления имуществом.

Одновременно должны соблюдаться следующие критерии:

1) субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением имуществом;

2) субъект учета не участвует в распоряжении выбывшим объектом в той степени, которая определяется предоставленными правами, и в его реальном использовании;

3) величина дохода (расхода) от выбытия актива может быть надежно оценена;

4) получение экономических выгод или полезного потенциала, связанного с операцией, не прогнозируется;

5) понесенные (ожидаемые) затраты, связанные с операцией, могут быть надежно оценены.

Выбытие материальных запасов осуществляется по стоимости каждой единицы или по средней стоимости. Выбранный способ определения стоимости запасов закрепляется в учетной политике. При выбытии по группе (виду) запасов выбранный способ не подлежит изменению и применяется непрерывно в течение отчетного периода (п. 42 СГС «Запасы»).

Выдача спецодежды работникам является расходной операцией. В учете на основании ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) формируется запись по дебету счетов 0 401 20 272, 0 109 00 272 и кредиту счета 0 105 35 345 с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» (п. 36 Инструкции № 174н).

Отметим, что в соответствии с п. 385 Инструкции № 157н (в редакции Приказа Минфина РФ от 14.09.2020 № 198н) забалансовый счет 27 предназначен для учета форменного обмундирования, специальной одежды, материальных ценностей, относящихся к объектам основных средств, и иного имущества, выданного учреждением в постоянное личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в целях обеспечения контроля за его сохранностью, целевым использованием и движением.

Следовательно, на забалансовом счете 27 учреждение учитывает выданную работникам спецодежду в целях контроля за соблюдением срока ее носки.

Объекты имущества на забалансовый учет принимаются к учету на основании первичного учетного документа по балансовой стоимости.

Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Аналитический учет на забалансовом счете 27 ведется в карточке количественно-суммового учета материальных ценностей (ф. 0504041) в разрезе пользователей имущества, мест его нахождения, по видам имущества, его количеству и стоимости (п. 386 Инструкции № 157н).

В учете бюджетного учреждения операции по поступлению и выбытию спецодежды будут оформлены следующим образом:

Содержание операции

Дебет

Кредит

Принята к учету спецодежда в составе материальных запасов в случае приобретения у поставщика – коммерческой организации

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Скачать бланк карточки учета СИЗ можно бесплатно, кликнув по картинке ниже:

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

Стоимость без НДС, руб. / шт. (пару)

Относится к спецодежде?

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н)

Срок эксплуатации спецодежды, мес.

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам

Специфика списания спецодежды в бухгалтерском учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. «д» п. 23, п. 43 ФСБУ 5/2019

Специфика списания спецодежды в налоговом учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода)

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. 3 п. 1 ст. 254 НК РФ

На какие расходы относится спецодежда в бухгалтерском учете

На производственные (или прочие — при досрочном прекращении производственных работ)

Подп. «д» п. 23 ФСБУ 5/2019

На какие расходы относится спецодежда в налоговом учете

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке

Подп. 3 п. 1 ст. 254 НК РФ

Порядок учета ОС в бухгалтерском учете регламентирован:

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменли два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Порядок списания спецодежды, пришедшей в негодность раньше срока

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

Сумма износа, списанная до порчи спецодежды

Сумма к списанию после порчи спецодежды

Списание оставшейся стоимости спецодежды в бухгалтерском учете

Испорчен костюм без возможности восстановления не по вине работника

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь)

860 руб. = 1 290 – 430

Утерян головной убор по вине работника

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь)

На расчеты с работником по возмещению ущерба

Безвозвратно испорчены 12 пар перчаток не по вине работника

1 560 руб.= 130 × 12 пар

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь)

967,50 руб. = 1 290 – 322,50

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

Как происходит списание спецодежды на предприятии

Обеспечение работников определенных профессий спецодеждой является обязанностью работодателя согласно ТК РФ (ст. 221). К спецодежде относятся одежда, обувь и спецприспособления, защищающие от вредных, опасных факторов на рабочем месте. Об этом говорится в документе Минфина №135н от 26/12/02 (п. 2, 7), на основании которого производится ее списание. Методика списания спецодежды в бухгалтерском учете зависит от особенностей ее постановки на учет и от причины списания. Кроме естественного износа, могут иметь место преждевременная порча, утеря, хищение спецодежды.

Общие принципы списания спецодежды в организации

Списание спецодежды подчиняется определенному порядку. Сначала защитные комплекты подлежат инвентаризации, в ходе которой сличают количество комплектов в натуре и по учетным данным, фактические и нормативные сроки эксплуатации, оценивают качество спецодежды, возможность дальнейшего использования, возможность использования отходов после списания.

По итогам инвентаризации составляется акт на списание, который подписывает комиссия и впоследствии утверждает руководитель.

Спецодежду списывают по установленным в организации нормам. Их расчет производится на основании Правил Минсоцразвития №290н от 01/06/09 г. регулирующих на межотраслевом уровне выдачу спецодежды работникам. Согласно этому документу нормы выдачи могут применяться:

Администрация вправе устанавливать повышенные нормативы выдачи и списания спецодежды, но их нужно обосновать (п. 6 межотраслевых правил №290н) специальной независимой оценкой условий труда и отразить в ЛНА. Установленные произвольно повышенные нормы списания спецодежды могут стать причиной конфликта с контролирующими органами. О необходимости независимой оценки напоминает и Минфин (Письмо №03-03-06/1/59763 от 25/11/14 г.).

Оформление списания первичкой

Списание спецодежды, как и другие хозяйственные операции, требует оформления первичного документа. Обязательной формы акта на списание или иного подобного документа законодательство не содержит. Обычно используют унифицированные межведомственные формы, такие как МБ-4 (на выбытие малоценных и быстроизнашивающихся предметов), МБ-8 (на списание МБП).

Спецодежда может, исходя из стоимости и срока службы, в некоторых случаях относиться и к основным средствам, с применением для списания таких ОС соответствующих унифицированных форм (например, ОС-4).

Указанные формы не являются в настоящее время обязательными к применению. На основе унифицированных компания имеет право разработать собственный акт на списание спецодежды и использовать этот бланк в учете.

Акт на списание спецодежды может содержать следующие данные:

Важно! Стоимость спецодежды в акте указывается без налогов.

В акте предусматривается поле для подписей и ФИО членов комиссии по списанию во главе с ее председателем. Обязательно указываются должности ответственных лиц. Могут иметь место и любые иные данные, необходимые для учета, к примеру, счет БУ, на котором находился списываемый комплект, проводка на его списание. Целесообразно отразить в документе процент износа спецодежды.

Для случаев, когда списание является результатом порчи, утери может предусматриваться (обычно на другой стороне бланка) расчет удержания стоимости с виновного лица. Если сам бланк не предусматривает таких полей, бухгалтер сделает расчет в свободной форме. В акте при необходимости указываются данные об оприходовании ТМЦ после списания спецодежды, в том числе и номер документа, по которому полезные отходы (например, ветошь) сдавались на склад, либо делается пометка о полном уничтожении при списании (по тексту п. 34,3 5 док-та №135н).

Проводки по списанию спецодежды

Проводки будут зависеть от того, как она была учтена при поступлении. Методические указания №135н — документ Минфина от 26/12/02 г. — содержат рекомендацию учитывать спецодежду в составе МПЗ, на счете «Материалы», вне зависимости от срока ее использования. Вместе с тем организации предоставлено право при соответствующих условиях (по ПБУ 6/01) учитывать спецодежду и в составе основных средств.

Целесообразно применять учет в составе ОС в отношении дорогостоящей спецодежды, стоимостью более 100 тыс. руб. (минимальная первоначальная стоимость в НУ). В ином случае придется учитывать временные разницы между БУ и НУ – первоначальная стоимость ОС в бухучете от 40 тыс. руб.

Проводки отражают варианты учета спецодежды в организации.

Срок использования спецодежды в составе МПЗ более года

Списывается равномерно в периоде использования (п. 26 указаний), проводками: Дт 20, 23, 25, 26, 44 Кт 10-11. При этом передача со склада в эксплуатацию может отражаться внутренним перемещением по субсчетам: Дт 10-11 Кт 10-10, где субсчет 10 – спецодежда на складе, 11- спецодежда в эксплуатации.

Срок использования спецодежды в составе МПЗ менее года

Спецодежда списывается сразу в момент передачи к использованию (п. 21 указаний) со склада проводками: Дт 20, 23, 25, 26, 44 Кт 10-10. За балансом учитывается использование спецкомплектов работниками (п. 23 указаний). Если фирма признает такой учет целесообразным, вводится специальный забалансовый счет.

Спецодежда учтена в составе ОС

Ее стоимость погашается ежемесячными амортизационными отчислениями в течение срока использования: Дт 20, 23, 25, 26, 44 Кт 02.

Пример. Слесарю-ремонтнику котельной в организации приобретен комплект спецодежды, состоящий из рабочего комбинезона (2500 руб.) и куртки (2000 руб.). Срок их эксплуатации по действующим нормам менее 12 месяцев.

При поступлении на учет бухгалтер сделает проводку: Дт 10-10 Кт 60 (76) 4500,00 руб. В день выдачи слесарю комплект будет полностью списан на затраты вспомогательного производства:

Дт 23 Кт 10-10 4500,00 руб.

Списание в НУ

Списание спецодежды в целях НУ ограничивается утвержденными в организации нормами на списание, о которых ранее говорилось в статье. Имущество списывается как амортизируемое, если его стоимость выше 100 тыс. руб. и одновременно срок использования более года. В остальных случаях списание в целях НУ производится по правилам ст. 254-1(3). Во избежание споров с фискальными органами все нюансы списания спецодежды должны быть отражены в учетной политике, с обоснованием применяемых норм списания.

Проводки при порче и утере

Если спецодежда испорчена, утеряна раньше срока ее списания, делается проводка Дт 94 Кт 10. При отсутствии установленного виновника ее стоимость относят на прочие расходы Дт 91-2 Кт 94. Если установлена вина работника, которому была выдана спецодежда: Дт 73 Кт 94. Погашается такая задолженность из заработной платы, внесением в кассу или на расчетный счет фирмы (Дт 70, 50, 51 Кт 73).

Кратко о главном

Списание спецодежды производится со счета 10 БУ, в разрезе субсчетов – в момент выдачи либо равномерными долями в период эксплуатации. Организация может учитывать спецодежду и на счете 01 как ОС, при длительной эксплуатации, с учетом лимита стоимости ОС. Здесь списание происходит через механизм амортизации.

Выдача и списание спецодежды производятся по межотраслевым, отраслевым или внутриорганизационным нормам. Последние необходимо обосновать результатами независимой оценки условий труда. Основным первичным документом при списании спецодежды является одноименный акт списания. Организация вправе использовать для этой цели унифицированные формы, а также разработать форму акта самостоятельно.

Акт является результатом работы комиссии, которая принимает решение о полном списании либо о последующем оприходовании ветоши, других ТМЦ, образовавшихся в результате уничтожения списанной спецодежды.