Как правильно списать лекарственные средства с истекшим сроком годности

Деятельность некоторых организаций, например, аптек, поликлиник, частных медицинских кабинетов и др., связана с использованием и реализацией лекарственных средств (ЛС). Как любой продукт, они должны быть реализованы или применены вовремя, производитель обозначает для этого допустимый срок годности. Однако неизбежны ситуации, при которых часть препаратов останется на полках или на складе уже после того, как этот срок истечет. Как правильно поступать в таких случаях, каким образом оформлять их списание и куда потом девать просроченные ЛС, разбираемся в этой статье.

Просроченные – значит, недоброкачественные

Цифра на упаковке лекарственных препаратов, обозначающая конечную дату для его применения, очень важна. Даже если по факту с содержимым флакона или коробочки ничего не случится за лишние несколько дней после указанной даты, продавать или принимать такие лекарства уже нельзя.

Ст. 59 закона «Об обращении лекарственных средств» приравнивает препараты с истекшим сроком годности к недоброкачественным, выводя их из-под регламента фармакопеи. В ст. 31 Федерального закона №86-ФЗ от 22 июля 1998 года их продажа прямо и категорически запрещается.

С обозначенной даты они перестают быть лекарствами, а считаются подлежащим утилизации товаром, утратившим потребительские свойства. Как поступать с ними дальше, говорится в Инструкции, утвержденной Приказом Минздрава России № 382 от 15 декабря 2002 года. Она действительна в отношении следующих лекарственных средств:

Регламент относительно уничтожения таких ЛС утвержден законодательством РФ:

Можно ли на расходы на утилизацию лекарственных препаратов с истекшим сроком годности уменьшать базу по налогу на прибыль, если они произведены в рамках предпринимательской деятельности и документально подтверждены? Подлежат ли изъятию, уничтожению и утилизации некачественные и опасные лекарственные препараты?

Посмотреть мнение суда

Обязанности владельцев некондиционных лекарственных средств

Те юридические лица или индивидуальные предприниматели, в чьей собственности или ведении находятся лекарственные препараты, согласно п. 2 вышеупомянутой Инструкции, должны в обязательном порядке совершать с ними следующие операции:

ОБРАТИТЕ ВНИМАНИЕ! Утилизация просроченных ЛС может быть инициирована не только доброй волей собственника, но и предписаниями контролирующих органов или решением суда.

Как правильно провести списание лекарственных средств

Процедура списания и последующей утилизации лекарственных препаратов связана с достаточно обширным документальным сопровождением. Главной бумагой является Акт списания, который станет основанием для передачи испорченных или просроченных лекарств на уничтожение. Процесс выявления и списания таких лекарственных средств предусматривает несколько важных этапов:

Для фиксации данных о порче ЛС можно применять следующие формы:

ВАЖНО! Акт списания является главным документом при утилизации испорченных или просроченных лекарственных средств. На его основании они передаются в спецорганизации для уничтожения.

Правомерное уничтожение лекарственных средств

Ставшие недоброкачественными лекарства не могут быть просто выброшены в мусор. Их нужно в обязательном порядке передать для законодательно регламентированного уничтожения специальным фирмам, имеющим на это разрешение.

Финансовый учет утилизации лекарственных средств

Собственник заключает с такой организацией договор оказания услуг – он будет служить документом, подтверждающим расходы.

ВНИМАНИЕ! Расходы на утилизацию зависят не только от тарифов фирмы, но и от особенностей утилизации тех или иных лекарственных препаратов: например, таблетки уничтожить значительно легче, чем лекарства в аэрозольной форме, отсюда и более высокая стоимость утилизации последних. Влияет на стоимость уничтожения также упаковка лекарств, их вес, объем.

После непосредственного уничтожения фирма-исполнитель выдает заказчику счет на услуги, после чего оформляется Акт приемки выполненных работ (он обычно стандартный).

Налоговый кодекс предписывает учитывать эти траты при начислении налога на прибыль (п. 1 ст. 264 НК РФ).

Вопрос: Как отражаются в учете списание продукции медицинского назначения (лекарственных средств) в связи с истечением срока ее годности и уничтожение данной продукции специализированной организацией?

Посмотреть ответ

Можно ли уничтожить лекарственные средства самостоятельно

Закон разрешает самостоятельную утилизацию лекарственных средств их собственникам при одновременном соблюдении таких условий:

Чаще всего эта ситуация возникает в аптечных учреждениях.

Утилизировать ЛС нужно в установленном Инструкцией порядке, определенном для каждого типа уничтожаемых лекарственных средств:

К СВЕДЕНИЮ! Если уничтожаемые вещества являются взрывоопасными или легко воспламеняемыми, их самостоятельная утилизация запрещена.

Акт об уничтожении

ВАЖНО! Рекомендации по составлению акта о списании медикаментов от КонсультантПлюс доступны по ссылке

После утилизации членами комиссии заполняется специальный акт. В нем нужно отразить такую информацию:

ВНИМАНИЕ! Акт об уничтожении должен быть подписан всеми членами комиссии и скреплен печатью ликвидационного предприятия.

После составления в течение 5 дней данный документ или его заверенная копия направляется в Федеральную службу по надзору в сфере здравоохранения и социального развития.

Вопрос: Как составить акт о списании медикаментов? Является ли акт документальным подтверждением расходов, связанных с уничтожением медикаментов, для целей налога на прибыль?

Посмотреть ответ

Что грозит нерадивым собственникам ЛС

Если в арсенале организации или индивидуального предпринимателя вовремя не утилизируются утратившие кондиционность лекарственные средства, для недобросовестных владельцев ст. 14.1 КоАП РФ предусмотрена серьезная ответственность:

«Бонусом» пойдет потеря репутации учреждения и, как следствие, падение спроса и уважения у клиентов.

Как учесть расходы на лекарственные средства, приобретаемые для работников

По нашему мнению, приобретенные полностью укомплектованные аптечки (без разбивки по составляющим) можно отнести к отдельным предметам в составе средств в обороте и отразить на счете 10 «Материалы» по фактической себестоимости.

Списание укомплектованных обязательными лекарствами аптечек производится в порядке, установленном учетной политикой организации (например, 100% стоимости аптечки (лекарств) при их передаче на участки).

Использование для комплектации аптечек лекарств, не предусмотренными перечнями и не обеспечивающими соответствующие требования по охране труда исходя из специфики деятельности организации, носит социальный характер в отношении конкретных лиц. Полагаем, списание таких лекарств производится при их передаче работникам.

Ситуация, вызванная распространением в 2020 году коронавирусной инфекции, привела к дополнительному приобретению масок, медицинских дезинфицирующих средств, антисептиков. По разъяснениям специалистов Минфина такие профилактические меры можно рассматривать в качестве затрат на охрану труда.

| Содержание операции | Дебет | Кредит |

| Отражено приобретение лекарств (аптечек) | 10 | 60,71 |

| Отражено списание лекарств (аптечек), предусмотренных перечнями и обеспечивающих требования по охране труда по мере их передачи на участки (в зависимости от вида деятельности организации и участков, которые ими оснащаются) | 25, 26, 44 | 10 |

| Отражено списание лекарств не предусмотренных перечнями и требованиями по охране труда по мере выдачи их работникам | 90-10 | 10 |

| Отражено списание лекарственных средств по истечении срока их годности | 90-10 | 10 |

Взносами в ФСЗН и Белгосстрах расходы на аптечки, укомплектованные лекарствами, как предусмотренными перечнями, так и не входящими в них, при определенных условиях не облагаются. По разъяснениям специалистов ФСЗН, для освобождения таких расходов от начисления страховых взносов они должны быть направлены на обеспечение охраны труда и здоровья работников при выполнении ими трудовых функций, не подразумевать экономических выгод для них и быть обособленными (не для конкретного человека).

При соблюдении вышеперечисленных условий такой же подход применяется при выдаче работникам масок и дезинфицирующих средств для рук, приобретенных в целях недопущения распространения коронавирусной инфекции в период объявленной пандемии.

Пример. Порядок отражения в бухучете и налогообложении стоимости лекарств, приобретаемых для работников.

В целях обеспечения безопасных условий труда организация приобрела для офиса аптечку первой медицинской помощи, укомплектованную в соответствии с установленным перечнем, стоимостью 35 руб. (без НДС). Аптечка передана в офис.

Дополнительно приобретены дезинфицирующие средства и антисептики для рук для общего пользования работниками офиса. Их стоимость составила 120 руб. (в т.ч. НДС 20 руб.) Часть этих средств на сумму 30 руб. передана в офис.

Учетной политикой организации установлено, что стоимость аптечек с обязательными лекарствами списывается на расходы в размере 100% при передаче на участки (рабочие кабинеты).

| Содержание операции | Д-т | К-т | Сумма, руб. |

| Отражено приобретение аптечки универсальной | 10 | 60,71 | 35 |

| Отражено приобретение дезинфицирующих средств и антисептиков | 10 | 60,71 | 100 |

| Отражен НДС, предъявленный поставщиком | 18 | 60 | 20 |

| Отражена стоимость аптечки при передаче со склада в офис | 26(44) | 10 | 35 |

| Отражена стоимость дезинфицирующих средств и антисептиков при передаче со склада в офис | 26(44) Учитывается при исчислении налога на прибыль в составе затрат и отражается в строке 2 раздела I части I декларации по налогу на прибыль. Учитывается при исчислении налога на прибыль в составе внеррасходов и отражается в строке 4.2 раздела I части I декларации по налогу на прибыль. |

* по ссылке Вы попадете в платный контент сервиса ilex

Учет лекарств, приобретаемых в целях социальной поддержки граждан

Порядок учета расходов на приобретение лекарств для соцподдержки

Согласно Федеральному закону от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» организация охраны здоровья предусматривает в том числе обеспечение определенных категорий граждан РФ лекарственными препаратами, медицинскими изделиями и специализированными продуктами лечебного питания в соответствии с законодательством Российской Федерации. Организация обеспечения граждан лекарственными препаратами и специализированными продуктами лечебного питания для лечения заболеваний, включенных в перечень жизнеугрожающих и хронических прогрессирующих редких (орфанных) заболеваний, приводящих к сокращению продолжительности жизни гражданина или инвалидности, является полномочием органов государственной власти субъектов РФ в сфере охраны здоровья и осуществляется за счет средств бюджетов субъектов РФ (пп. 10 п. 1 ст. 16, п. 9 ст. 83 Закона № 323-ФЗ).

В соответствии с пунктом 10.6.3 Порядка № 209н расходы по социальному обеспечению населения вне рамок систем государственного пенсионного, социального, медицинского страхования в части оплаты и (или) компенсации (возмещения) стоимости товаров, услуг населению, в том числе на обеспечение лекарственными средствами различных категорий граждан, относятся на подстатью 263 «Пособия по социальной помощи населению в натуральной форме» КОСГУ.

Согласно таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемой с 01.01.2019 (см. актуальную таблицу ), подстатья КОСГУ 263 «Пособия по социальной помощи населению в натуральной форме» увязана с видом расходов 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения».

Согласно пункту 7 федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (утв. приказом Минфина России от 07.12.2018 № 256н), который применяется с 2020 года, материальные ценности, приобретенные (созданные) в целях реализации полномочий по обеспечению техническими средствами реабилитации, лекарственными средствами, лекарственными препаратами, медицинскими изделиями, иными материальными ценностями отдельных категорий граждан (организаций), относятся к группе «Материальные запасы».

Действующие инструкции по бюджетному учету и учету в бюджетных и автономных учреждениях не содержат бухгалтерских записей по движению лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам.

В соответствии с частью 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075): «Отнесение материальных ценностей на тот или иной счет аналитического учета определяется пунктом 118 Инструкции № 157н».

В соответствии с пунктом 118 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (Инструкция № 157н) медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д. учитываются на счете 105 01 «Медикаменты и перевязочные средства».

Согласно Методическим рекомендациям по применению стандарта «Запасы» с 01.01.2019 в соответствии с Порядком № 209н счета аналитического учета счета 0 105 00 000 «Материальные запасы» детализируются в 24-26 разрядах номера счета на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. Отнесение материальных запасов на соответствующие подстатьи статьи 340 КОСГУ осуществляется по целевому (функциональному) назначению материального запаса. Например:

Выдержка из документа

«1. При приобретении материальных запасов, включенных в группу «Медикаменты и перевязочные средства», в том числе медицинские аптечки и санитарные сумки, перевязочные средства (вата, марля, бинты), шприцы, иглы, катетеры, канюли для переливания, стерильные перчатки и прочие медицинские расходные материалы, антисептики, дезинфицирующие материалы, системы тест-полосок, применяемых в медицинских целях, операции по их приобретению отражаются в бухгалтерском учете следующими бухгалтерскими записями:

и кредиту счета 0 302 34 73X «Увеличение кредиторской задолженности по приобретению материальных запасов»;

Выбытие израсходованных материальных ценностей, относящихся к объектам материальных запасов по группе «Медикаменты и перевязочные средства», отражается:

по дебету счета 0 401 20 272 «Расходование материальных запасов»

п. 2 Методических рекомендаций по применению стандарта «Запасы»

В то же время согласно этой же норме расходы по приобретению (изготовлению) лекарственных препаратов и материалов, не предназначенных для применения в медицинских целях, подлежат отражению по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

Особенности бухучета лекарственных препаратов для соцподдержки

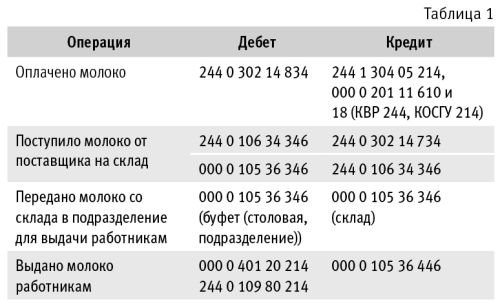

Показательным примером отнесения материальных запасов на соответствующие подстатьи статьи 340 «Увеличение стоимости материальных запасов» КОСГУ и отражения в учете приобретения и выдачи по целевому (функциональному) назначению материального запаса является отражение в учете приобретения молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда*.

Как видно из приведенных бухгалтерских записей, расчеты с поставщиками отражаются не на счете 302 34 «Расчеты по приобретению материальных запасов», а на счете 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме». Расходы по выдаче молока отражаются не по подстатье КОСГУ 272 «Расходование материальных запасов», а по подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

Следуя логике Методических рекомендаций по применению стандарта «Запасы», для отражения операций по целевому (функциональному) назначению расчеты с поставщиками лекарств необходимо отражать не на счете 302 34 «Расчеты по приобретению материальных запасов», а на счете 302 63 «Расчеты по пособиям по социальной помощи населению в натуральной форме». Соответственно расходы по выдаче лекарственных средств гражданам следует отражать не по подстатье КОСГУ 272 «Расходование материальных запасов», а по подстатье КОСГУ 263 «Пособия по социальной помощи населению в натуральной форме».

При этом лекарственные средства, закупаемые учреждением для обеспечения различных категорий граждан, следует учитывать на счете 105 06 «Прочие материальные запасы». Однако в соответствии с пунктом 118 Инструкции № 157н медикаменты следует учитывать на счете 105 01 «Медикаменты и перевязочные средства».

Учет лекарств для соцподдержки в «1С:Бухгалтерии государственного учреждения 8»

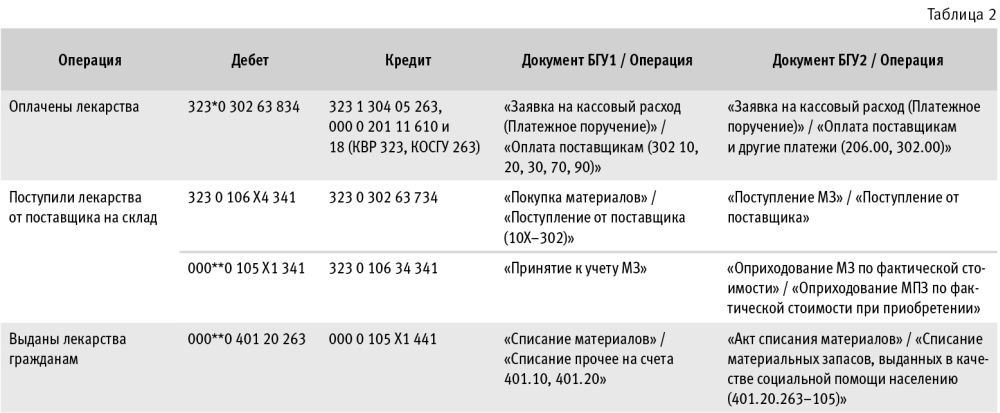

Соответствующие бухгалтерские записи и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 2 (для наглядности в таблице не приведены бухгалтерские записи по перечислению поставщику и зачету аванса).

До появления официальных писем Минфина России бухгалтерские записи по отражению движения лекарств, приобретаемых в целях предоставления мер социальной поддержки гражданам, целесообразно закрепить в Учетной политике учреждения.

Примечание:

* Указаны разряды 15-17 номера счета.

** Согласно пункту 2 Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), пункту 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н) по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по счету 020135000 «Денежные документы» и по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества.

Учет лекарственных препаратов и медизделий в медсанчасти

Автор: Валова С., эксперт журнала

Военнослужащие и приравненные к ним лица имеют право на получение медицинской помощи в ведомственных медицинских организациях (п. 3 ст. 25 Закона № 323-ФЗ[1]). Оказание медицинской помощи предполагает использование лекарственных препаратов, перевязочных средств и других медицинских изделий. В статье рассмотрен порядок учета данной специфической группы нефинансовых активов.

Группы учета медицинского имущества.

Все медицинское имущество можно поделить на две основные группы:

1) лекарственные средства, используемые для диагностики и лечения заболеваний;

2) медицинские изделия, которые применяются при совершении медицинских манипуляций. К ним относятся как медицинский инструментарий и медицинское оборудование, так и перевязочные средства. Также медицинскими изделиями могут признаваться медицинская мебель и медицинская одежда.

В бухгалтерском учете перечисленные объекты учета подразделяются на две учетные группы: основные средства и материальные запасы, применимые в медицинских целях. Отнесение материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) входит в компетенцию учреждения (Письмо Минфина РФ от 09.11.2018 № 02-05-10/80751). Оно самостоятельно принимает решение исходя из установленных в учетной политике способов ведения бухгалтерского учета основных средств и материальных запасов при их приобретении, создании и монтаже, функциональной и экономической направленности осуществляемых расходов, руководствуясь положениями инструкций № 157н[2], 162н[3], с учетом СГС «Основные средства»[4] и «Запасы»[5].

Таким образом, все перечисленные объекты учета, относимые к медицинскому имуществу, могут быть отражены на счетах 101 00 «Основные средства» и 105 00 «Материальные запасы».

В рамках данной статьи рассмотрим порядок отражения операций в рамках одной учетной группы, показываемой на счете 105 00 «Материальные запасы».

Выбор счета учета медицинских материалов.

В соответствии с п. 99 Инструкции № 157н к материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости.

Таким образом, медицинские изделия, срок использования которых составляет менее 12 месяцев, включаются в группу учета материальных запасов. В эту же группу входят лекарственные препараты.

Напомним, что материальные ценности относятся на тот или иной счет аналитического учета согласно п. 118 Инструкции № 157н. Так, на счете 105 01 «Медикаменты и перевязочные средства» отражаются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства и т. д.

В Методических рекомендациях[6] сказано, что если не удалось уверенно отнести материальные запасы на тот или иной счет аналитического учета, то следует руководствоваться положениями отраслевых нормативных правовых актов и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008), введенного в действие Приказом Росстандарта от 31.01.2014 № 14-ст.

В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 0 105 06 000 «Прочие материальные запасы».

В Методических рекомендациях чиновники сделали акцент на Порядке № 209н[7]. В частности, они отметили, что материальные запасы отражаются на соответствующих подстатьях статьи 340 «Увеличение стоимости материальных запасов» КОСГУ по своему целевому (функциональному) назначению. Так, подстатья 341 КОСГУ применяется при отражении операций по приобретению лекарственных препаратов и материалов, применяемых в медицинских целях.

Как отметило финансовое ведомство, в состав группы «Медикаменты и перевязочные средства» входят материалы, которые указываются под кодом 341 КОСГУ (письма от 09.08.2019 № 02-08-10/60687, от 26.07.2019 № 02-08-05/56168):

медицинские аптечки и санитарные сумки;

перевязочные средства (вата, марля, бинты);

шприцы, иглы, катетеры, канюли для переливания;

стерильные перчатки и прочие медицинские расходные материалы;

антисептики, дезинфицирующие материалы;

системы тест-полосок, применяемые в медицинских целях.

В соответствии с разъяснениями, приведенными в Письме Минфина РФ от 06.04.2020 № 02-08-10/27111, по подстатье 341 КОСГУ отражается приобретение в целях оказания медицинской помощи (услуг):

термометров, срок полезного использования которых составляет менее 12 месяцев;

В то же время в Письме от 16.07.2020 № 02-07-10/62248 специалисты финансового ведомства сообщили, что если маски для защиты дыхательных путей, медицинские перчатки приобретаются в целях формирования комплектов СИЗ (специальной одежды), выдаваемых медицинскому персоналу учреждения для использования в течение периода, превышающего 12 месяцев, то указанные материальные ценности следует учитывать одновременно с комплектом специальной одежды в группе материальных запасов «Мягкий инвентарь».

Единица учета медицинских ма

По общим правилам единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа (п. 8 СГС «Запасы»).

Как указано в Методических рекомендациях, выбор единицы учета зависит от характера запасов, порядка их приобретения и (или) использования. Чиновники считают, что номенклатурную единицу целесообразно применять в качестве единицы учета в случае необходимости ведения раздельного аналитического учета однородных материальных запасов, выпущенных разными производителями, имеющих различные артикулы, торговые марки, размеры, сорт. Они рекомендуют учитывать лекарственные средства для медицинского применения, подлежащие предметно-количественному учету, по номенклатурным единицам. В частности, к ним относятся препараты, содержащие сильнодействующие и ядовитые вещества.

Первоначальная стоимость медицинских материалов.

Пунктом 13 СГС «Запасы» установлено, что активы, относящиеся к материалам, принимаются к бухгалтерскому учету по первоначальной стоимости. Из положений п. 19 данного стандарта следует, что первоначальная стоимость материальных запасов, приобретенных в результате обменных операций или созданных учреждением, определяется в сумме фактически произведенных вложений. Как правило, это суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также транспортные расходы.

Поступление медицинских материалов в медсанчасть.

Поступление лекарственных препаратов и медицинских изделий в медико-санитарную часть может быть централизованным и децентрализованным при проведении самостоятельных закупок.

При централизованных закупках медицинского имущества уполномоченный государственный заказчик:

организует и размещает заказ в целях определения головного исполнителя (исполнителя);

заключает государственные контракты на поставку лекарственных препаратов и медицинских изделий;

обеспечивает финансирование заказа.

Порядок отражения операций по централизованному снабжению учреждений материальными ценностями приведен в разд. 6 Инструкции № 162н. В соответствии с положениями данного раздела порядок отражения операций будет зависеть от условий заключенного контракта. Предусматривается два варианта поставки:

материальные ценности могут быть доставлены в адрес учреждения-заказчика с дальнейшей передачей (закреплением) имущества, приобретенного для учреждения-грузополучателя;

материальные ценности направляются от поставщика напрямую учреждению-грузополучателю, минуя склад заказчика.

В обоих случаях взаимосвязанные расчеты по централизованному снабжению между заказчиком и грузополучателем оформляются извещением (ф. 0504805) (в двух экземплярах) согласно первичным учетным документам, прилагаемым к нему (п. 154 Инструкции № 162н).

Рассмотрим примеры по отражению операций по централизованному снабжению.

В рамках централизованного снабжения уполномоченным заказчиком заключен контракт на поставку лекарственных препаратов с оптовой фармацевтической компанией. Общая сумма поставки по контракту – 350 000 руб. Поставка медикаментов осуществляется на склад заказчика.

20 августа 2020 года заказчик перечислил аванс в размере 30% суммы договора (350 000 руб. x 30%). 24 августа 2020 года поставщик поставил лекарственные средства на центральный склад.

2 сентября 2020 года медикаменты были распределены по медицинским частям и поставлены непосредственно получателям.

В бухгалтерском учете заказчика были сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Перечислен аванс за поставку лекарственных препаратов на основании государственного контракта

Поступило закупленное имущество согласно государственному контракту

Осуществлен зачет ранее перечисленного авансового платежа

Перечислена окончательная оплата поставщику поставленных лекарственных препаратов

Сентябрь 2020 года

Переданы лекарственные препараты медицинским частям

Одновременно отражена стоимость оплаченных и отгруженных получателю лекарственных препаратов

Списаны с учета лекарственные препараты после получения подтверждения от получателя имущества

* Согласно п. 341 Инструкции № 157н аналитический учет по забалансовому счету 05 «Материальные ценности, оплаченные по централизованному снабжению» ведется в книге учета (ф. 0504055) по каждому учреждению (грузополучателю), виду материальных ценностей.

В соответствии с нормами, изложенными в разд. 6 Инструкции № 162н, учет у учреждения-грузополучателя при централизованных поставках зависит от того, когда в учреждение поступили материальные ценности (до или после получения извещения (ф. 0504805)).

Далее рассмотрим оба варианта отражения операций в учете медико-санитарной части:

когда лекарственные средства и медицинские изделия поступили от поставщика до получения извещения (ф. 0504805) от учреждения-заказчика;

когда лекарственные средства и медицинские изделия поступили после получения извещения (ф. 0504805) от учреждения-заказчика.

Согласно п. 158 Инструкции № 157н учреждение-грузополучатель при получении материальных ценностей от поставщика до поступления от учреждения-заказчика извещения (ф. 0504805) и прилагаемых к нему документов принимает к учету материальные ценности с отражением их на забалансовом счете 22 «Материальные ценности, полученные по централизованному снабжению».

При поступлении от учреждения-заказчика извещения (ф. 0504805), в том числе его второго экземпляра, сформированного учреждением-грузополучателем, в бюджетном учете последнего отражаются корреспонденции счетов, предусмотренные п. 157 Инструкции № 162н, с одновременным выбытием принятых к учету материальных ценностей с забалансового счета 22.

При этом п. 375 Инструкции № 157н допускается возможность использования данного имущества до получения указанных документов при наличии разрешения уполномоченного органа исполнительной власти, главного распорядителя бюджетных средств.

31 августа 2020 года в медико-санитарную часть Минобороны поступили лекарственные препараты и перевязочные средства в рамках централизованного снабжения. Согласно документам поставщика сумма поставки – 175 000 руб. Груз от поставщика поступил в августе до момента получения извещения (ф. 0504805).

Извещение (ф. 0504805) от вышестоящей организации поступило 1 сентября 2020 года.

В учете учреждения-получателя были сделаны следующие бухгалтерские записи:

Поступили лекарственные средства и перевязочные средства от поставщика до момента получения извещения (ф. 0504805)

22 «Материальные ценности, полученные по централизованному снабжению»

Сентябрь 2020 года

На основании полученного извещения (ф. 0504805) лекарственные средства и перевязочные средства поставлены на балансовый учет и списаны с забалансового учета

22 «Материальные ценности, полученные по централизованному снабжению»

* По согласованию с главным распорядителем запись по данному счету производится на сумму, указанную в отгрузочных документах поставщика (п. 375 Инструкции № 157н).

Если же лекарственные средства и медицинские изделия поступили в медико-санитарную часть после получения извещения (ф. 0504805), в соответствии с нормами и требованиями бюджетного учета учреждению-грузополучателю следует отражать такие ценности на счете 107 00 «Нефинансовые активы в пути».

В соответствии с п. 157 Инструкции № 162н сумма материальных ценностей, отправленных поставщиком в адрес учреждения-грузополучателя согласно представленным им документам, но не поступивших к моменту получения учреждением-грузополучателем извещения (ф. 0504805), отражается по дебету соответствующих счетов аналитического учета счета 1 107 00 000 «Нефинансовые активы в пути».

В рамках централизованного снабжения военный госпиталь 31 августа 2020 года получил извещение (ф. 0504805) о направлении ему медицинских изделий на сумму 155 000 руб. от вышестоящей организации, уполномоченной на осуществление таких закупок. В учреждение отправленные медикаменты поступили 2 сентября 2020 года. Государственным контрактом предусмотрено, что организация-поставщик направляет материальные ценности учреждениям-грузополучателям напрямую, минуя склад учреждения-заказчика.

В учете учреждения-получателя были сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

На основании полученного извещения (ф. 0504805) отражена сумма не поступивших в учреждение медицинских изделий

Сентябрь 2020 года

Поступили медицинские изделия

Списание медицинских материалов.

Отметим, что особенности учета и списания лекарственных препаратов, медицинских изделий и перевязочных средств могут быть определены в ведомственных нормативных актах, например в гл. 4 Положения о снабжении медицинским и ветеринарным имуществом воинских частей и медицинских учреждений внутренних войск, военных учебных заведений Министерства внутренних дел РФ, утвержденного Приказом МВД РФ от 25.07.1994 № 357 (далее – Положение № 357).

Так, исходя из норм данного документа в воинских частях и подразделениях, в штатах которых имеется один врач или фельдшер, а также в отделениях и кабинетах медицинских учреждений списание в расход лекарственных и иммунобиологических препаратов, перевязочных средств и расходных предметов производится один раз в квартал на основании ежеквартальных ведомостей расхода по акту.

При этом установлено, что расход лекарственных средств и медицинских изделий, списанных по акту, должен подтверждаться рецептами, записями о назначении лекарств в книге учета больных в амбулатории, медицинских книжках и историях болезни (п. 4.2 Положения № 357).

При списании медицинских материалов учреждение должно учитывать положения СГС «Запасы», инструкций № 157н, 162н.

Напомним, что в силу п. 42 СГС «Запасы» лекарственные препараты и медицинские изделия выбывают по стоимости каждой единицы либо средней стоимости.

Один из указанных способов применяется в течение отчетного периода непрерывно и не подлежит изменению.

Средняя стоимость медицинских материалов определяется по каждой группе (виду) путем деления общей стоимости группы (вида) на их количество.

На складе медико-санитарной части на 1 сентября 2020 года числилось 1 000 шприцев (5 мг) по цене 50 руб. (50 000 руб.) и 150 шприцев по цене 45 руб. (6 750 руб.).

В течение месяца было приобретено 2 000 шприцев по цене 55 руб. (110 000 руб.).

Выдано со склада и использовано 500 шприцев.

Стоимость выбывших шприцев, если выбрана средняя стоимость в качестве способа ее определения, составит 26 468,25 руб. ((50 000 + 6 750 + 110 000) руб. / ((1 000 + 150 + 2 000) шт. x 500 шт.)).

Списание медицинских изделий в бухгалтерии медико-санитарной части осуществляется в соответствии с актом о списании материальных запасов (ф. 0504230) (п. 25 Инструкции № 162н).

В учете учреждения согласно Инструкции № 162н сделаны следующие записи:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны медицинские изделия при оказании медицинской помощи**

Отметим, что лекарственные препараты могут быть списаны с учета медико-санитарной части и вследствие истечения срока их годности.

В соответствии с п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» производитель лекарственных препаратов устанавливает срок годности товара, по истечении которого этот товар считается непригодным для использования по назначению.

Испорченные медикаменты выявляются после проведенной в медицинском учреждении инвентаризации. Порядок ее проведения устанавливается положениями учетной политики. Результаты проведенной в учреждении инвентаризации фиксируются в документах по формам, утвержденным Приказом Минфина РФ от 30.03.2015 № 52н.

В бухгалтерском учете по списанию лекарственных препаратов с истекшим сроком годности делается следующая бухгалтерская запись (п. 26 Инструкции № 162н): Дебет счета 1 401 20 272 Кредит счета 1 105 31 441.

Кратко сформулируем основные выводы:

Лекарственные препараты и материалы, используемые в медицинских целях, подлежат учету на счете 1 105 31 341. В случае если невозможно точно определить счета аналитического учета, данные предметы целесообразно отражать на счете 1 105 06 340 «Прочие материальные запасы».

Закупка лекарственных препаратов и медицинских изделий для медико-санитарных частей силовых министерств и ведомств может осуществляться как централизованным, так и децентрализованным способом. При отражении операций по централизованному снабжению казенное учреждение руководствуется разд. 6 Инструкции № 162н. Расчеты по централизованному снабжению между заказчиком и грузополучателем оформляются извещением (ф. 0504805) (в двух экземплярах) согласно первичным учетным документам, прилагаемым к нему.

Списание лекарственных препаратов и медицинских изделий в бухгалтерии медико-санитарной части осуществляется в соответствии с актом о списании материальных запасов (ф. 0504230). Выбытие медицинских материалов производится по стоимости каждой единицы либо средней стоимости. В бухгалтерском учете выбытие отражается по дебету счета 1 401 20 272 и кредиту счета 1 105 31 441.

[1] Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

[5] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Запасы», утв. Приказом Минфина РФ от 07.12.2018 № 256н.

[6] Методические рекомендации по применению СГС «Запасы», доведенные Письмом Минфина РФ от 01.08.2019 № 02-07-07/58075.

[7] Порядок применения классификации операций сектора государственного управления, утв. Приказом Минфина РФ от 29.11.2017 № 209н.